Поделиться

Занятие 15 (08.10.2020)

Тема: Классификация затрат себестоимости.

Задание:

1. Изучить теоретический материал.

2. Ответить на вопросы в конце темы.

3. Прислать работу на проверку.

Цель: закрепить знания по теме: Понятие и виды себестоимости.

План

1. Расчет себестоимости по экономическим элементам затрат (смета затрат).

2. Сущность и методы калькулирования себестоимости продукции.

Теоретическая часть

1. Расчет себестоимости по экономическим элементам затрат

(смета затрат)

Номенклатура затрат по элементам:

1) сырье и основные материалы за вычетом возвратных отходов;

2) вспомогательные материалы;

3) топливо;

4) энергия;

5) заработная плата;

6) отчисления от заработной платы;

7) амортизация основных фондов;

8) прочие затраты – все затраты, не вошедшие в ранее перечисленные элементы (налоги, проценты за кредит, командировочные и представительские расходы, услуги связи и другие).

Смета затрат необходима для определения общей потребности предприятия в материальных и денежных ресурсах; для увязки плана по материально-техническому снабжению, новой технике, труду и заработной плате, с финансовым планом; для определения структуры себестоимости и установления основных направлений ее снижения.

|

Однако при этом нельзя точно определить, где возникли затраты, какие конкретно причины привели к повышению или снижению себестоимости. Невозможно исчислить себестоимость единицы продукции (кроме того случая, когда предприятие выпускает один вид продукции). Для этого используется группировка затрат по калькуляционным статьям расходов.

2. Сущность и методы калькулирования себестоимости продукции.

Группировка затрат по элементам предназначается для разработки сметы затрат на производство всего объема выпуска продукции, т.е. смета в организации составляется с целью определения общей суммы затрат организации.

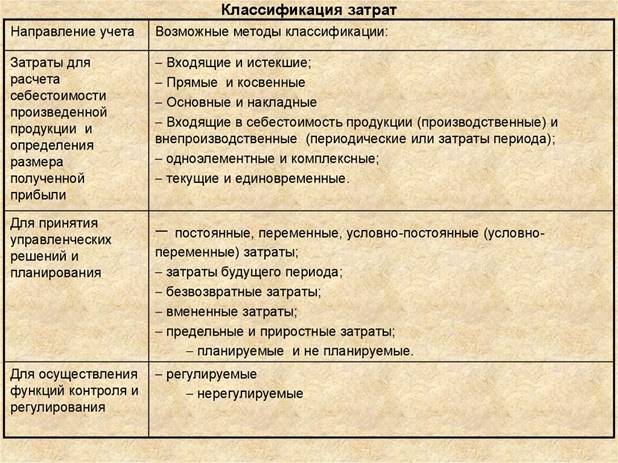

Признаки классификации затрат.

1. По калькуляционным статьям расходов.

Выделяют следующие калькуляционные статьи:

1) материальные затраты (из них: сырье и материалы + топливо + энергия + покупные изделия и полуфабрикаты – возвратные отходы);

2) затраты на оплату труда производственных рабочих (основная и дополнительная зарплата);

3) отчисления на социальные нужды;

4) расходы на подготовку и освоение производства;

5) расходы на содержание и эксплуатацию оборудования;

6) цеховые расходы (общепроизводственные расходы);

7) общезаводские (общехозяйственные) расходы;

8) прочие производственные расходы;

9) потери от брака

Итого: производственная себестоимость

10) внепроизводственные расходы (коммерческие)

Итого: полная себестоимость

Полная себестоимость продукции – складывается из затрат на производство и на реализацию продукции, т.е. это производственная себестоимость + непроизводственные расходы.

Группировка расходов по калькуляционным статьям, в отличие от сметы, используется при определении себестоимости отдельных видов продукции, работ, услуг. Калькуляция необходима для определения цены единицы изделия. Калькуляционные статьи отличаются от одноименных экономических элементов тем, что в калькуляционных статьях фиксируются только затраты, связанные непосредственно с производством единицы конкретного изделия, а поэлементные включают все расходы предприятия, независимо от того, где они осуществлены.

Поясним некоторые калькуляционные статьи.

Цеховые расходы включают заработную плату аппарата управления и обслуживающего персонала цеха, расходы на содержание и текущий ремонт цеха, охрану труда и т.п.

Общезаводские расходы включают расходы на управление заводом, почтово-телеграфные расходы, ремонт здания заводоуправления и т.п.

Возвратные отходы – остатки материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса.

В состав затрат на основную заработную плату включаются выплаты за фактически выполненную работу, исходя из сдельных расценок, тарифных ставок, должностных окладов, а также стоимость продукции выдаваемой в порядке натуральной оплаты работникам.

Дополнительная зарплата – включает выплаты стимулирующего характера (премии), компенсирующего характера (связаны с режимом работы, условиями труда), стоимость, выдаваемой бесплатно форменной одежды, оплата отпусков, единовременные вознаграждения за выслугу лет.

Отчисления на социальные нужды – обязательные отчисления, по установленным законом нормам от начисленной заработной платы в процентах, органам государственного социального страхования.

Внепроизводственные расходы – расходы на рекламу, тару, упаковку, на участие в выставках и ярмарках, доставку продукции до места отправления поставщиком, то есть, это все расходы, связанные со сбытом продукции.

Калькуляционные статьи делятся на:

· основные

· накладные

Основные затраты непосредственно связаны с процессом производства, имеют строго целевое назначение и относятся к производству конкретных видов продукции (сырьё, основные и вспомогательные материалы, топливо, энергия, заработная плата производственным рабочим и т.п.). Они включаются в себестоимость единицы продукции методом прямого счёта.

Накладные – цеховые, общезаводские, внепроизводственные и др. расходы, участвующие в общих затратах по управлению и обслуживанию производства, они связаны с производством не одного, а нескольких видов изделий и распределяется между этими видами косвенно, т.е. пропорционально тому или иному условному измерителю, чаще всего пропорционально заработной плате основных производственных рабочих (это цеховые, общезаводские и внутрипроизводственные расходы).

По степени однородности расходы делятся на:

· элементные;

· комплексные.

К элементным (однородным) относят расходы, которые нельзя расчленить на составные части (к примеру, затраты на сырьё, основные материалы, амортизационные отчисления).

Комплексные – это те статьи затрат, которые состоят из нескольких однородных (к примеру, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные).

Показатель себестоимости продукции используется при разработке финансового плана предприятия для определения потребности в оборотных средствах, при составлении баланса доходов и расходов, определении показателей финансовой деятельности предприятия.

Контрольные вопросы

1.Назовите основные признаки классификации затрат.

2.Объясните разницу между прямыми и косвенными затратами, меду постоянными и переменными?

3. Как изменяется величина переменных и постоянных затрат на единицу продукции, при изменении объемов выпуска продукции?

Литература:

1. Экономика предприятия (организации) [Электронный ресурс] : учебное пособие. – Эл. изд. - Электрон. текстовые дан. (1 файл pdf: 501 с.). - Нижний Новгород: НОО "Профессиональная наука", 2018. – Режим доступа http://scipro.ru/conf/enterpriseeconomy.pdf. Сист. требования: Adobe Reader; экран 10'.

– https://cloud.mail.ru/public/5kQe/4bFsgXCG

2. Экономика организации : учебник и практикум для СПО / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под ред. М. С. Мокия. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 334 с. — Серия : Профессиональное образование

– https://cloud.mail.ru/public/5kQe/4bFsgXCGZ

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.