Поделиться

Лекція 2. Види аналізу діяльності суб’єктів господарювання

2.1. Історія і перспективи розвитку аналізу господарської діяльності

2.2. Взаємозв’язок аналізу діяльності суб’єктів господарювання з іншими дисциплінами

2.3. Класифікація та взаємозв’язок видів аналізу господарської діяльності

2.4. Характеристика основних видів аналізу

2.5. Значення окремих видів аналізу господарської діяльності в управління підприємством

![]()

![]()

![]()

![]()

![]()

Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи. Знання історичних аспектів розвитку дає можливість проникнути в суть понять, що вивчаються, визначити передумови їх появи і розвитку, обґрунтувати правильність трактувань.

Засновником аналізу господарської діяльності по праву вважається Аристотель, який, крім безпосереднього розвитку економічної думки, намагався проникнути в сутність економічних явищ, вивчити закономірності їх розвитку. Подальший і більш інтенсивний розвиток аналіз господарської діяльності одержав завдяки англійським і французьким вченим ХУІІ-ХУІІІ ст. — класикам політекономії, які вперше застосували абстрактний метод дослідження. Розробка У. Петті трудової теорії вартості поклала початок дослідженню внутрішніх залежностей процесу виробництва. Продовженням розвитку аналізу господарської діяльності стала школа фізіократів, які перенесли дослідження про походження

додаткового продукту у сферу виробництва і тим самим заклали основу для аналізу як самого капіталістичного виробництва, так і капіталу.

Особливе значення в історії аналізу господарської діяльності мають роботи А. Сміта і Д. Рікардо. Аналізуючи капітал, А. Сміт першим підрозділив його на основний і оборотний. Д. Рікардо охарактеризував капітал як головний фактор розвитку продуктивних сил у суспільстві. Також об’єктом його розгляду був фонд виробництва, запас засобів виробництва. Він першим висунув питання про відносну і реальну вартість товару.

Деякі вчені обґрунтовано пов’язують більш суттєвий та послідовний розвиток аналізу зі становленням бухгалтерського обліку та з появою такої науки, як балансознавство. Підвищена увага до аналізу звітності підприємств у Росії приділялася в період НЕПу. Поява великої кількості робіт, пов’язаних із аналізом інформації, відображеної в звітності, призвела до стрімкого розвитку не тільки теоретичних знань, але й практичної спрямованості аналізу, оскільки:

баланс уявляв основну форму фінансової звітності і був основним інформаційним забезпеченням проведення «господарського аналізу»;

залишалися дискусійними питання оцінки статей балансу; актуальним було питання про реальність інформації,

наданої в балансі та інших формах звітності; простежувалася пряма залежність між управлінням

підприємством і аналізом звітності, хоча говорити про системний підхід як до процесів управління, так і аналізу було ще передчасно;

був відсутній чіткий функціональний поділ процесу управління: ототожнення функцій контролю й аналізу.

Командно-адміністративна система управління, яка існувала тривалий час, звела всі найширші можливості аналізу господарської діяльності до єдиного розрахунку: оцінки ступеня виконання планового завдання. Така обмеженість аналізу призвела до його деградації і, як наслідок, до широкомасштабних порушень усього процесу управління економікою. У ринковій економіці значення аналізу докорінно змінюється відповідно до

змін, які відбуваються у характері та цілях основної діяльності підприємств з різними формами власності та організаційно-правовими формами функціонування.

Особливості досліджень аналізу господарської діяльності обумовлюються: виділенням в економічному просторі самостійних господарюючих суб’єктів та розширенням їх складу, необхідністю поглиблення внутрішнього та зовнішнього аналізу, високою динамічністю ринкового середовища, наявністю комерційного ризику та його оцінкою, вибором ділового партнера, наявністю великої кількості конкурентів тощо. Окрім цього в сучасних умовах значно має зрости оперативність аналізу господарської діяльності та розширитись обсяг додаткової інформації, залученої до його проведення.

Нині поряд із розширенням сфери діяльності аналізу господарської діяльності удосконалюються його методи. На сучасному етапі значного поширення набула неокласична школа, яка на перший план висуває питання об’єктивності результатів аналізу в умовах інфляційних процесів; підвищення ефективності виробництва і конкурентоспроможності продукції шляхом використання результатів аналітичної роботи в процесі управління суб’єктами господарювання.

Основою будь-якого наукового знання виступає діалектична теорія пізнання, що передбачає вивчення динаміки, внутрішніх протиріч, взаємозв'язку і взаємозумовленості окремих явищ, визначення рушійних сил і об’єктивних законів розвитку. Саме діалектичний процес диференціації й інтеграції сприяв у свій час виділенню спеціальних економічних наук, у тому числі й аналізу господарської діяльності.

Некоректним є ототожнення діалектичної теорії пізнання і системного підходу до проведення досліджень. Перша являє собою одну з основних форм філософської методології, що не виступає і не може виступати у роли конкретної наукової методології. Загальнонаукове знання діалектики конкретизується в системному підході до процесу дослідження, і, насамперед, у принципі взаємозв’язку явищ і елементів.

Системний підхід — один зі спеціальних способів наукового дослідження, за яким досліджуваний об’єкт розчленовують на елементи, що їх розглядають в єдності, тобто як систему. Сукупність елементів є субстратом системи, системоутворювальні відношення між елементами становлять структуру системи.

Системний підхід є найбільше перспективним та науково обґрунтованим напрямком удосконалення аналізу. Це пов’язано з цілою низкою факторів серед яких найбільш актуальні наступні:

розгляд аналізу у взаємозв’язку з системою управління підприємством виступає конкретизованим принципом загальнонаукової діалектичної теорії пізнання;

використання системного підходу до вивчення аналізу господарської діяльності, який сьогодні отримав нові практичні можливості, пов’язані в розширенням інформаційних технологій, сприяє його більш глибокому розумінню та посиленню його впливу як безпосередньо на процес управління, так і на результати діяльності підприємств.

Однак, незважаючи на суттєві переваги, яке дає використання системного підходу до вивчення складних, динамічних об’єктів, він не завжди використовується повною мірою.

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Ґрунтуючись на цих законах, аналіз господарської діяльності досліджує розвиток економіки окремих підприємств і об’єднань, а також певних галузей господарства.

Загальні закони розвитку господарства по-різному виявляються у його галузях. Тому при вивченні господарської діяльності конкретного підприємства (об’єднання) аналіз господарської діяльності має спиратися на особливості окремих галузей економіки. Отже, аналіз господарської діяльності безпосередньо пов’язаний з економікою підприємства та економікою окремих галузей національного господарства зокрема.

Іншою економічною дисципліною, з якою тісно пов’язаний аналіз господарської діяльності, є бухгалтерський облік.

Бухгалтерський облік і бухгалтерська звітність є основним джерелом інформації під час аналізу господарської діяльності. Використання даних бухгалтерського обліку і звітності надає аналітичним висновкам обґрунтованості. Водночас через аналіз господарської діяльності повною мірою реалізується контрольна функція бухгалтерського обліку. Аналіз господарської діяльності є важливим засобом удосконалення бухгалтерського обліку і звітності. Це виявляється у пристосуванні останнього до вимог аналізу. Ці вимоги враховують при розробці системи показників обліку і звітності, форм звітів і первинних документів, а також при механізації та автоматизації облікових робіт.

Аналіз господарської діяльності є базою планування і засобом оцінювання виконання плану, а також основою перевірки якості планів. Таким чином, аналіз господарської діяльності органічно пов’язаний і з плануванням. За результатами аналізу не лише виявляють ступінь виконання планів, а й вносять корективи у власне планові завдання. Щоб проводити аналіз виконання прогнозів, необхідно знати систему показників аналізу й усього методологічного прогнозування.

Окрім даних бухгалтерського обліку, в процесі аналізу господарської діяльності використовують дані статистичного обліку і звітності, матеріали вибіркових досліджень. Отже, аналіз господарської діяльності тісно пов’язаний зі статистикою. При аналітичній обробці інформації широко використовують спеціальні технічні прийоми статистики, зокрема такі, як групування, визначення відносних чисел та середніх показників, таблиці, графіки тощо Аналіз господарської діяльності є також засобом удосконалення статистичного обліку і звітності, що виявляється в адаптації статистичного обліку і звітності до вимог аналізу.

Безпосередньо пов’язана з економічним аналізом така економічна дисципліна, як ревізія і контроль. Цей зв’язок має зворотний характер. З одного боку, в процесі аналізу господарської діяльності використовують матеріали ревізій і деякі специфічні методи ревізій та контролю, а з іншого,

отримані аналітичні результати ревізори застосовують з метою недопущення в майбутньому виявлених недоліків.

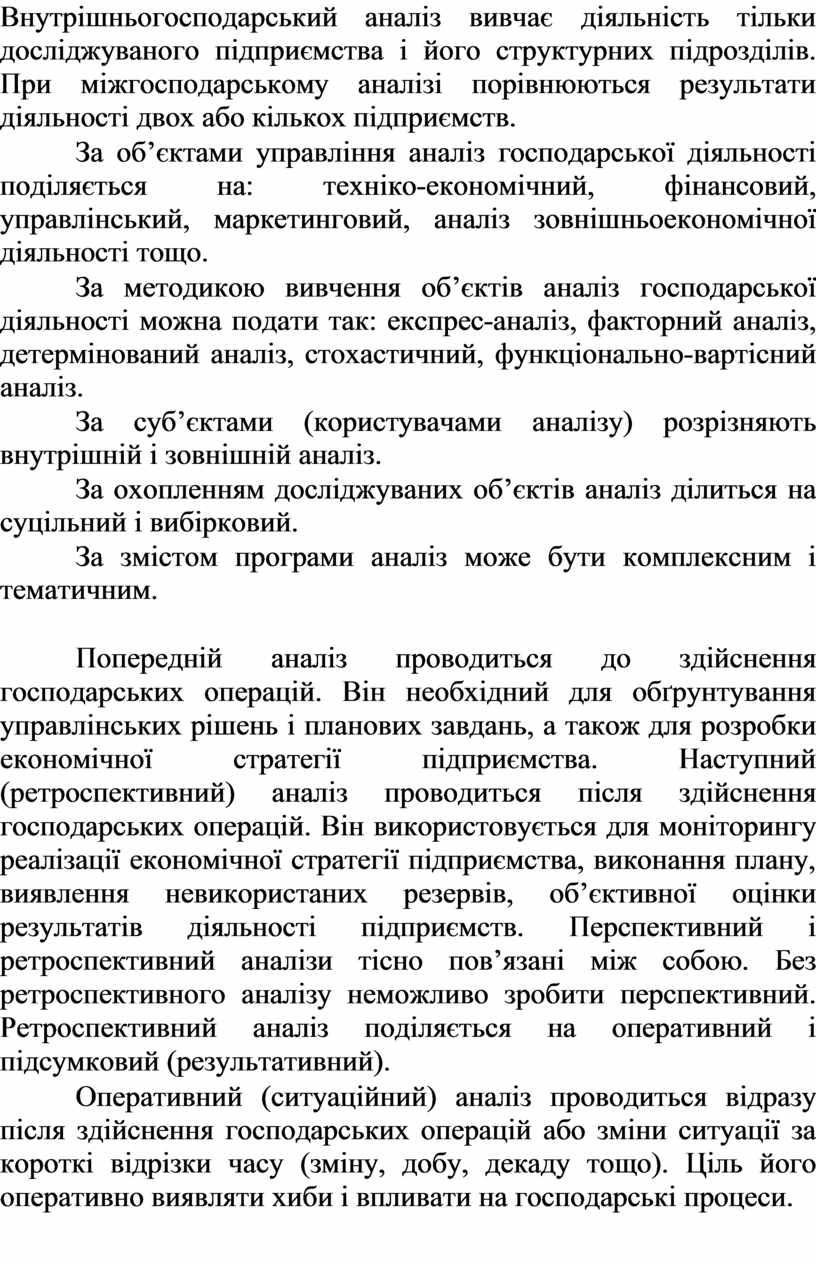

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види аналізу господарської діяльності (рис. 1).

Рис. .1. Класифікація видів аналізу господарської діяльності

За галузевою ознакою аналіз може бути галузевим, методика якого враховує специфіку окремих галузей економіки (промисловості, сільського господарства, будівництва, транспорту, торгівлі тощо), і міжгалузевим, що є теоретичною і методологічною основою аналізу господарської діяльності у всіх галузях національної економіки або теорією аналізу господарської діяльності.

За ознакою часу аналіз господарської діяльності поділяється на попередній (перспективний) і наступний (ретроспективний, історичний).

За просторовою ознакою можна виділити аналіз

внутрішньогосподарський і міжгосподарський.

Внутрішньогосподарський аналіз вивчає діяльність тільки досліджуваного підприємства і його структурних підрозділів. При міжгосподарському аналізі порівнюються результати діяльності двох або кількох підприємств.

За об’єктами управління аналіз господарської діяльності поділяється на: техніко-економічний, фінансовий, управлінський, маркетинговий, аналіз зовнішньоекономічної діяльності тощо.

За методикою вивчення об’єктів аналіз господарської діяльності можна подати так: експрес-аналіз, факторний аналіз, детермінований аналіз, стохастичний, функціонально-вартісний аналіз.

За суб’єктами (користувачами аналізу) розрізняють внутрішній і зовнішній аналіз.

За охопленням досліджуваних об’єктів аналіз ділиться на суцільний і вибірковий.

За змістом програми аналіз може бути комплексним і тематичним.

Попередній аналіз проводиться до здійснення господарських операцій. Він необхідний для обґрунтування управлінських рішень і планових завдань, а також для розробки економічної стратегії підприємства. Наступний (ретроспективний) аналіз проводиться після здійснення господарських операцій. Він використовується для моніторингу реалізації економічної стратегії підприємства, виконання плану, виявлення невикористаних резервів, об’єктивної оцінки результатів діяльності підприємств. Перспективний і ретроспективний аналізи тісно пов’язані між собою. Без ретроспективного аналізу неможливо зробити перспективний. Ретроспективний аналіз поділяється на оперативний і підсумковий (результативний).

Оперативний (ситуаційний) аналіз проводиться відразу після здійснення господарських операцій або зміни ситуації за короткі відрізки часу (зміну, добу, декаду тощо). Ціль його оперативно виявляти хиби і впливати на господарські процеси.

Підсумковий (заключний аналіз проводиться за звітний період часу (місяць, квартал, рік). Його цінність полягає в тому, що діяльність підприємства вивчається комплексно і всебічно за звітними даними за відповідний період. Цим забезпечується більш повна оцінка діяльності підприємства стосовно використання відповідних можливостей. Підсумковий і оперативний аналізи взаємозалежні і доповнюють один одного.

Мета експрес-аналізу — наочне і просте оцінювання фінансового стану і динаміки розвитку господарюючого об’єкта. У процесі аналізу можна виконати розрахунок різних показників і доповнити його методами, що ґрунтуються на досвіді та кваліфікації фахівця. Мета експрес - аналізу — наочне і просте оцінювання фінансового стану і динаміки розвитку господарюючого об’єкта. У процесі аналізу можна виконати розрахунок різних показників і доповнити його методами, що ґрунтуються на досвіді та кваліфікації фахівця.

Факторний аналіз — один із видів комплексного аналізу основної діяльності, пов’язаний з пошуком і класифікацією факторів, що впливають на економічні явища і процеси, з виявленням причинно-наслідкових зв’язків, що впливають на зміну конкретних показників основної діяльності.

Детермінований підхід спрямований на вивчення прямих зв’язків, коли зв’язок між результативним і факторними показниками функціональна. Стохастичний аналіз спрямований на вивчення непрямих зв’язків.

Якщо у випадку прямого детермінованого факторного аналізу вихідні дані для аналізу подано у формі конкретних чисел, то у випадку прямого стохастичного факторного аналізу задані вибіркою (часовою чи поперечною). Розв’язування задач стохастичного факторного аналізу вимагає: глибокого економічного дослідження для виявлення основних факторів, що впливають на результуючий показник; підбору виду регресії, який би найкраще відбивав дійсний зв’язок досліджуваного показника з набором факторів; розробки методу, що дозволяє визначити вплив кожного фактора на результуючий показник.

Якщо результати прямого детермінованого аналізу є точними і однозначними, то стохастичного — з деякою імовірністю (надійністю), яку варто оцінити.

Функціонально-вартісний аналіз (ФВА) одночасно та у взаємному зв’язку досліджує функції об’єкта і вартість цих функцій. Під функціями розуміють споживчі властивості (якість) об’єкта. Вони поділяються на:

головну функцію, яка виражає призначення об’єкта; основні функції, що забезпечують виконання головної

функції; допоміжні функції, що реалізують основні;

зайві або непотрібні функції; шкідливі функції.

Господарська діяльність підприємств — це складна сукупність виробничих відносин у взаємозв’язку з продуктивними силами. Вона складається з багатьох процесів, які умовно можна об’єднати у такі групи: матеріально-технічні; економічні (ринкові); соціальні; природоохоронні тощо.

Матеріально-технічні процеси — це технічна і технологічна підготовка виробництва, забезпечення його виробничими ресурсами, функціонування основного та допоміжного виробництва.

Економічні (ринкові) процеси можна поділити на внутрішні та зовнішні. До внутрішніх відносять затрати праці, витрачання інших ресурсів, формування собівартості, розподіл та формування прибутку і т. ін. До зовнішніх — формування ринкових цін на продукцію, деякі види розрахунків (щодо податків і кредитів) тощо. Ці процеси протікають одночасно з матеріально-технічними, але мають зовсім іншу природу, зміст і форму прояву.

Соціальні процеси пов’язані зі створенням відповідних умов праці робітників, їх побуту та відпочинку. Саме ця група обумовлює дію так званого людського (особистісного) чинника виробництва.

Природоохоронні процеси пов’язані зі збереженням та покращанням навколишнього природного середовища. Це заходи щодо недопущення забруднення або очищення ґрунтів, води, повітря, збереження рослинного і тваринного світу.

Усі названі процеси господарської діяльності підприємств відбуваються, як правило, одночасно. Вони тісно взаємопов’язані між собою. Однак, їхня природа, зміст, закономірності здійснення різні. Вони є результатом дії функцій об’єкта управління, в основу яких покладено об’єктивні закони природи та суспільства.

Господарська діяльність вивчається як в цілому, так і за окремими названими частинами (процесами), які також можуть виступати у ролі самостійних об’єктів аналізу. Адже, щоб ефективно управляти нею, необхідно знати її зміст і закономірності функціонування як цілого, так і складових частин. Останнє, в свою чергу, дає можливість глибоко і взаємопов'язано вивчати зміст та розвивати елементи системи управління.

Вище сказане дає можливість зробити деякі висновки щодо ролі аналізу господарської діяльності в сучасних умовах. Управління виробництвом вимагає детальної інформації про тенденції та характер змін в економіці підприємства. її джерелом та методом осмислення є саме аналіз господарської діяльності.

Первинна інформація, що отримується управлінцями з бухгалтерських та інших джерел, є, як правило, голими цифрами, що самі по собі ні про що не свідчать. У процесі аналізу вона проходить спеціальну обробку: проводиться порівняння результатів діяльності підприємства за ряд періодів, з показниками інших підприємств галузі; визначається вплив різних чинників на величину результативних показників; виявляються недоліки, невикористані можливості; намічаються перспективи. Після такої обробки розробляються і обґрунтовуються управлінські рішення.

Таким чином, аналіз господарської діяльності передує рішенням і діям, обґрунтовує їх. Він є основою наукового управління виробництвом та забезпечує його ефективність. Тобто, аналіз господарської діяльності є функцією управління, яка забезпечує наукове обґрунтування рішень і контроль за їх виконанням. Адже у ході визначення ефективності впровадження рішення спочатку контролюють дотримання всіх вихідних умов.

Особлива роль аналізу полягає у визначенні резервів підвищення ефективності виробництва. За його результатами

розробляються шляхи більш економного використання ресурсів, упереджуються надлишкові витрати та інші недоліки в роботі підприємства. Аналіз слугує підвищенню ефективності виробництва.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.