Поделиться

Лекція 3. Організаційно-інформаційне забезпечення аналітичних досліджень

1. Організація аналітичної роботи на підприємстві

2. Етапи проведення аналізу господарської діяльності на підприємстві

3. Система економічної інформації, її особливості

4. Сутність процесу забезпечення аналізу господарської діяльності інформацією і вимоги до неї

5. Класифікація інформаційного забезпечення аналізу господарської діяльності

![]()

![]()

![]()

![]()

![]()

Організація аналітичної роботи на підприємстві включає: розробку загальних засад і порядку проведення аналізу; планування роботи в цілому, окремих її робіт та етапів; матеріальне, науково-методичне та кадрове забезпечення; загальне керівництво; прийом виконаних аналітичних робіт, порядок їх

оформлення; контроль за реалізацією на практиці розроблених заходів із

метою поліпшення діяльності підприємства.

Аналітична робота підприємства розпочинається з планування. Розрізняють загальний план аналітичної роботи на підприємстві та план (програму) конкретних аналітичних робіт. Загальний план роботи складається на рік із розбивкою за кварталами. У плані зазначаються розділи основної діяльності та об’єкти, що мають вивчатися, періодичність і терміни проведення робіт, відповідальні технічні виконавці, технічні засоби та джерела інформації, потрібні для здійснення аналізу.

У планах окремих робіт, які складаються відповідно до загального плану аналітичної роботи, передбачаються об’єкти етапи аналізу, терміни виконання й завдання робіт тощо.

Організація проведення окремих аналітичних робіт включають такі питання:

призначення керівника роботи; підбір кваліфікованих виконавців; складання плану роботи;

забезпечення необхідним інструктивним матеріалом, технічними та іншими засобами;

контроль роботи та реалізація пропозицій аналітиків тощо. Аналітичні роботи можуть проводитися:

працівниками підприємства для потреб управлінської діяльності. Аналіз проводять економічні підрозділи підприємства, але до виконання аналітичних робіт залучаються також працівники технічних, технологічних, маркетингових та інших служб;

зовнішніми суб’єктами як для потреб управлінської діяльності підприємства (аудиторами, працівниками банків та наукових установ), так і для потреб органів галузевого і державного управління (відомчими ревізорами, податковими органами, органами контрольно-ревізійної служби) тощо.

Програмою аналізу може виступати розгорнутий та деталізований перелік питань, які передбачено вивчати, а також комплект таблиць, обов’язковий до опрацювання під час аналізу. Аналітичні табл. дають змогу визначити та оцінити ступінь відхилення фактичних даних, тобто результати роботи від заданих заздалегідь величин (кошторису, норми, плану тощо). В окремих випадках розробку та монтаж аналітичних таблиць доцільно здійснювати з урахуванням майбутнього використання їх не лише для аналітичної роботи, а й як ілюстративного матеріалу до висновків та пропозицій. Тому форма і зміст аналітичних таблиць мають відповідати вимогам повноти відображення, правильному групуванню показників та іншим вимогам до інформації.

Форми результативної аналітичної інформації формуються на заключному етапі аналітичного процесу. Залежно від мети і місця проведення аналізу результати оформлюють у різних

носіях. Основні форми, за допомогою яких оформлюють результати аналітичної роботи, такі:

текстові описового характеру — аналітичні записки, висновки, доповідні записки, звіти;

безтекстові — таблиці, графіки, діаграми тощо.

Якщо аналіз здійснюється сторонніми організаціями або особами, то такий результат оформлюють у вигляді висновку.

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють систематизувати та оптимізувати методику, зменшити трудомісткість аналітичних процедур і підвищити одержуваний ефект.

Специфіка діяльності підприємства взагалі та особливості об’єкту аналітичної оцінки, зокрема, призводять до розбіжностей у виділені окремих етапів аналізу. Однак, найчастіше зустрічається виділення трьох основних етапів проведення аналізу на підприємстві: підготовчий, основний та заключний.

Підготовчий етап включає в себе роботи організаційного характеру, що гарантують достатню глибину й оперативність аналізу. Реалізація підготовчого етапу відбувається за наступними напрямками:

Складання плану або програми аналізу, яка передбачає: визначення мети й об’єктів аналізу. Об’єкти аналізу

відбирають такі, вивчення яких дало б змогу отримати найповніші відповіді на поставлені запитання;

ознайомлення з матеріалами і результатами раніше проведеного аналізу за окресленою програмою чи відібраними об’єктами, яке дасть змогу не лише оцінити ефективність вже проведеної аналітичної роботи, а й врахувати при подальшому плануванні допущені раніше помилки і недоліки;

складання графіка проведення аналітичної роботи, який має передбачати конкретні терміни, оскільки чим оперативніший аналіз, тим ефективніше використовують його результати в управлінні господарською діяльністю;

перелік виконавців і розподіл обов’язків між ними. Кількість і кваліфікація виконавців залежить від програми аналізу і від термінів його проведення. Розподіл обов’язків між виконавцями потребує диференційного підходу. Значна частина аналітичних робіт має більш чи менш технічний характер (збір, систематизація, обробка даних), і тому її можна виконати за допомогою обчислювальної техніки і вручну без участі робітників високого рівня кваліфікації. Інша частина робіт — безпосередній аналіз оброблених і згрупованих даних, інтерпретація отриманих результатів, розробка висновків і пропозицій — потребують участі в них добре підготовлених фахівців;

визначення методики аналітичної оцінки, яка сприятиме досягненню сформованої мети.

Визначення необхідних джерел інформації та їх систематизація й узагальнення, включає в себе:

збір і перевірку достовірності інформації, яка буде використовуватись під час аналізу;

систематизацію накопичених матеріалів; обробку отриманих даних і заповнення аналітичних

таблиць; вивчення напрямків і причин відхилення фактичних

показників від планових; оцінку динаміки об’єкту аналізу;

визначення впливу факторів на зміну об’єкту аналізу; виявлення резервів збільшення ефективності діяльності

підприємства.

Достатня і достовірна інформація — головна умова успішності аналітичної роботи, тому даний етап починається з підбирання, перевірки повноти і якості інформації, яку планується використовувати в аналізі. Обробка даних полягає у наступному:

зіставленні показників (за оцінкою, структурою, принципами побудови тощо);

статистична обробка (розрахунок середніх, відносних величин групування показників тощо);

проведення аналітичних розрахунків і формування таблиць.

Аналітичні розрахунки можна виконувати як окремо, так і в самих

таблицях. Взагалі роль складених аналітичних таблиць буває різною. Вони можуть служити ілюстративним матеріалом для аналітичних записок, відображати результати проведеного аналізу.

Вивчення відображених у таблицях цифрових даних потрібно для оцінювання досягнутого рівня показників в порівнянні з планом, минулими періодами, середньогалузевими даними тощо. Для обробки і вивчення показників діяльності підприємств використовують весь арсенал технічних прийомів аналізу.

По закінченні основного етапу, на підставі проведеного аналізу дають оцінку ефективності роботи суб’єкта господарювання, узагальнюють досягнення і недоліки його діяльності (з визначенням причин відхилень від встановлених планових завдань), виявляють наявні резерви для максимально ефективного використання трудових, матеріальних і фінансових ресурсів.

Заключний етап полягає в узагальненні отриманих результатів та науковому обґрунтуванні управлінських рішень, які спрямовані на підвищення ефективності функціонування підприємства. На заключному етапі відбувається:

проведення підсумкової оцінки діяльності і узагальнення результатів аналізу;

формулювання висновків і пропозицій щодо прийняття належних управлінських рішень за результатами аналізу, відповідно до його цілей і завдань. Ці висновки та пропозиції оформлюються у вигляді пояснювальної записки до звіту;

розробка організаційно-технічних заходів щодо усунення недоліків, підвищення ефективності використання виявлених резервів (за виконанням заходів слід встановити дійовий контроль);

підготовка розпорядчих актів, призначення осіб, відповідальних за виконання прийнятих рішень.

Також необхідно звернути увагу на можливість повернення до підготовчого етапу в ході реалізації основного етапу. Це стає необхідним у разі виявлення раніше не врахованих факторів і деталей. Саме в цьому випадку може виникнути необхідність коректування завдань, інформаційного забезпечення і методики проведення аналізу, тобто організаційних аспектів аналітичного процесу.

У процесі аналітичної роботи окремі складові названих етапів можуть повторюватися. Така ситуація стає можливою, наприклад, тоді, коли на якомусь із етапів дослідження виникає необхідність розширити факторне поле аналізу, що потребує нової допоміжної роботи. Отже, головним завданням такої поетапної регламентації аналізу господарської діяльності є забезпечення дійового поточного контролю за дотриманням якості аналітичної роботи і термінів її виконання.

Термін «інформація» означає «пояснення», «викладення», «повідомлення». Початок вживання цього терміну припадає на кінець ХІХ ст., але спочатку це поняття використовувалось лише щодо засобів зв’язку. Розвиток науки та техніки привів до переосмислення змісту цього терміну з виокремленням особистих та специфічних видів інформації відносно до сфери застосування.

Інформація в сучасній економіці затребувана і як ресурс, і як товар, що задовольняє інформаційні потреби. На всіх стадіях обігу інформації як економічного блага виявляються її унікальні властивості, які сприяють вдосконаленню організації бізнесу.

Економічна інформація є одним з найважливіших різновидів інформації взагалі. Сьогодні зміст поняття «економічна інформація» трактується двояко:

відомості, дані, значення економічних показників, що є об’єктом зберігання, обробки, передачі і використання в процесі аналізу та вироблення економічних рішень в управлінні;

один з видів ресурсів, що використовується в економічних процесах, отримання якого вимагає витрат часу й інших видів ресурсів, у зв’язку з чим ці витрати варто включати у витрати виробництва.

Економічній інформації притаманні певні особливості:

специфічність форми надання і відображення у вигляді первинних і зведених документів;

об’ємність: вдосконалення управління супроводжується збільшенням супутніх потоків інформації;

циклічність: для більшості виробничих процесів характерна повторюваність стадій обробки інформації;

відображення результатів виробничо-господарської діяльності за допомогою системи натуральних і вартісних показників;

специфічність за способом обробки: у процесі обробки переваж¬но застосовуються арифметичні і логічні операції.

Сукупність економічної інформації класифікується за різними напрямами. Основними критеріями класифікації є:

по фазах і процесах господарської діяльності — інформація про виробництво, розподіл, обмін, споживання;

по елементах (чинниках) відтворення — інформація про населення і трудові ресурси, природні ресурси, продукцію і послуги, грошові кошти, тощо;

по структурних одиницях — галузям національної економіки, регіонам, підприємствам і організаціям;

по приналежності до тієї або іншій функції управління виділяють: планову, організаційну, облікову, аналітичну, контрольну та інші види інформації;

по характеру дії на споживачів розрізняють економічну інформацію щодо повідомлення і управління: перша містить відомості, які використовуються для обґрунтування управлінських рішень, друга — результати ухвалення рішень, які доводяться до виконавців і підлягають реалізації;

направлена і ненаправлена економічна інформація розрізняється залежно від способу її доведення до користувачів.

2. першому випадку економічна інформація доводиться до одного або декількох конкретних адресатів, як правило, у формах уніфікованих документів і регламентованому часовому режимі.

3. другому випадку економічна інформація має універсальний характер і припускає, як правило, активний її пошук з боку споживачів у момент виникнення інформаційної потреби.

Інформація — це головний елемент будь-якої з функцій управління. Процес управління взагалі та кожна його підсистема зокрема, в тому числі і підсистема аналізу господарської діяльності, являє собою інформаційну, тобто комунікативну, систему зі збору, передачі, обробки та зберігання інформації про об’єкт управління. Інформація, яка надходить від окремих підсистем у систему управління, переробляється, і тут виробляються керуючі сигнали для окремих елементів. Обґрунтованість і своєчасність управлінських рішень значною мірою залежить від здатності та можливості управлінського персоналу суб’єкта господарювання в потрібний момент зібрати, проаналізувати та інтерпретувати інформацію. Прийняття управлінських рішень базується саме на постійному перетворені інформації, а сам процес управління має інформаційний характер.

Украй важливим у вивченні інформації є розкриття трьох основних її аспектів:

синтаксичний — характеризує структуру і форму надання інформації в рамках кількісної теорії інформації. Проте для вивчення інформації в економічній системі найбільш значущими є семантичний і прагматичний аспекти;

семантичний — інформація повинна володіти певним сенсом;

прагматичний — здатність інформації впливати на процеси управління, тобто цінність, корисність.

У цілому інформацію слід розглядати як засіб зниження невизначеності, який сприяє досягненню конкретної мети того або іншого суб’єкта (у даному випадку в економічній сфері). Не всякі дані про досліджуваний об’єкт є інформацією, а лише ті, які допомагають усунути невизначеність щодо об’єкта дослідження. Тобто дані можуть зберігатися, оброблятися, передаватися тощо, на них можуть бути витрачені трудові, часові і фінансові ресурси, але ці дані не є інформацією, тому що вони не знижують рівень невизначеності знань про об’єкт дослідження і не використовуються в процесі аналізу. Відомості, що входять в систему економічної інформації, з погляду суб’єктів, які їх сприймають, містять інформацію лише в тій мірі, в якій вони нові і корисні для вирішення сформованих завдань.

Аналіз господарської діяльності досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв’язаних дій її обробки, метою яких є пропозиції щодо управлінських рішень, які приймаються. Аналітична функція управління реалізується шляхом обробки інформації, яка надходить із інформаційної системи управління суб’єктом господарювання. Висновки і пропозиції, у тому числі і можливі прогнозні варіанти подальшого розвитку об’єкту аналітичної оцінки, передаються в систему управління підприємством з метою прийняття науково-обґрунтованих рішень та безпосередньої реалізації функції регулювання, яка призначена для досягнення об’єктом управління запланованого (бажаного) стану. Останнє підкреслює тісний взаємозв’язок між інформаційним забезпеченням та вирішенням проблем і завдань, які постають перед системою управління підприємством.

Термін «інформаційне забезпечення» включає:

1) інформацію, яка необхідна для управління економічними процесами, та яка міститься в базах даних інформаційних систем;

2) створення інформаційних умов функціонування системи, забезпечення необхідною інформацією, включення в систему засобів пошуку, отримання, збереження, накопичення, передавання, обробки інформації, організація банків даних.

Інформаційне забезпечення аналізу господарської діяльності включає такі поняття як інформація, інформаційний потік, інформаційна система, інформаційна технологія, комунікативне середовище, канали руху інформації, носії та передавачі інформації.

В основі розглянутої сукупності лежить інформація, яка і визначає необхідність та достатність розглянутих елементів для ефективного функціонування системи аналізу господарської діяльності на підприємстві. З урахуванням того факту, що інформація постійно «рухається»: отримується, переробляється, передається; необхідно вести мову про інформаційні потоки, які

надходять до системи аналізу господарської діяльності та забезпечують її функціонування.

Інформація циркулює в рамках суб’єкта господарювання в горизонтальному і вертикальному напрямах. Вертикальні інформаційні потоки забезпечують, в основному, процеси управління, горизонтальні, — виробничу діяльність. Інформація і знання виступають об’єктами управління, виробляються спеціальні методики і системи, які орієнтовані на управління цими ресурсами. Управління знаннями спрямовано на створення таких умов, при яких співробітники мають можливість одержати необхідні знання і інформацію в потрібний час і в необхідному обсязі.

Вхідні інформаційні потоки надані за місцем формування: внутрішнє середовище підприємства та зовнішнє. Виділені підсистеми в інформаційній системі підприємства сформовані за функціональною ознакою процесу управління підприємством. Розкритий взаємозв’язок між окремими підсистемами, який простежується завдяки інформаційним потокам, свідчить, що на підставі інформації, отриманої від підсистеми аналізу господарської діяльності, відбувається регулювання подальшої діяльності підприємства.

Головна мета та призначення інформаційних потоків — це оптимізація роботи підприємства. її досягнення відбувається за рахунок вдосконалення інформаційних потоків за багатьма ознаками. Серед них велике значене необхідно приділяти оптимальній організації інформаційних потоків. Поняття «оптимальна організація інформаційних потоків» потребує дотримання цілого спектра умов:

рух інформації повинен відбуватися в намічені терміни і в необхідному обсязі;

інформаційний обмін між окремими структурними підрозділами підприємства і посадовими особами має бути суворо регламентований;

необхідно врахування екстрених варіантів одержання, обробки, передачі і зберігання інформації;

передбачення персональної відповідальності посадових осіб за порушення термінів, перекручування змісту і порядку надання інформації.

Дотримання вимог періодичності, строків та форми надання інформації — це питання якості організації роботи управлінського персоналу.

Якість інформації можна визначити як сукупність властивостей, які обумовлюють можливість її використання для задоволення певних потреб.

Можливість використання інформації для ефективного управління через реалізацію аналітичної функції забезпечується цілою низкою показників якості. До основних з них належать:

репрезентативність

повнота

доступність

актуальність

своєчасність

точність

стійкість

достовірність

зрозумілість

істотність

економічність

Нарешті, цінність інформації — це комплексний показник її якості, міра кількості інформації на прагматичному рівні.

Наведені якісні характеристики інформації зумовлюють її корисність для рішення задач аналізу господарської діяльності. Однак, потрібно враховувати, що наявність розглянутих властивостей не може повною мірою гарантувати існування раціонального інформаційного забезпечення — необхідне комплексне оптимальне співвідношення інформаційної системи, комунікативного середовища та інформаційних технологій.

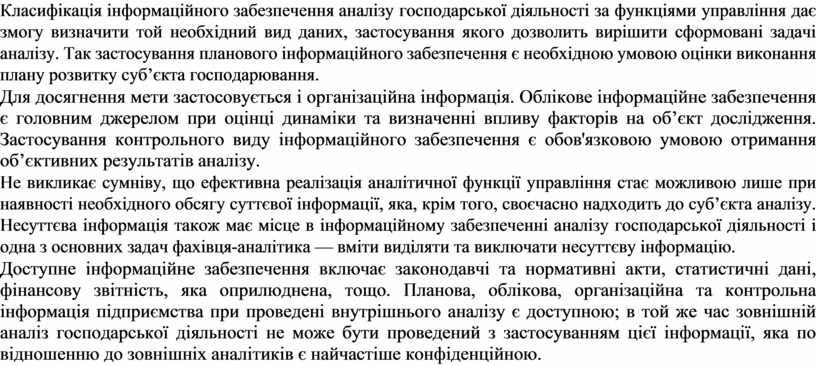

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння характеристик необхідної для цього інформації. Це оказує безпосередній вплив на вибір технології розв’язування сформованої аналітичної задачі. Інформаційне забезпечення аналізу господарської діяльності

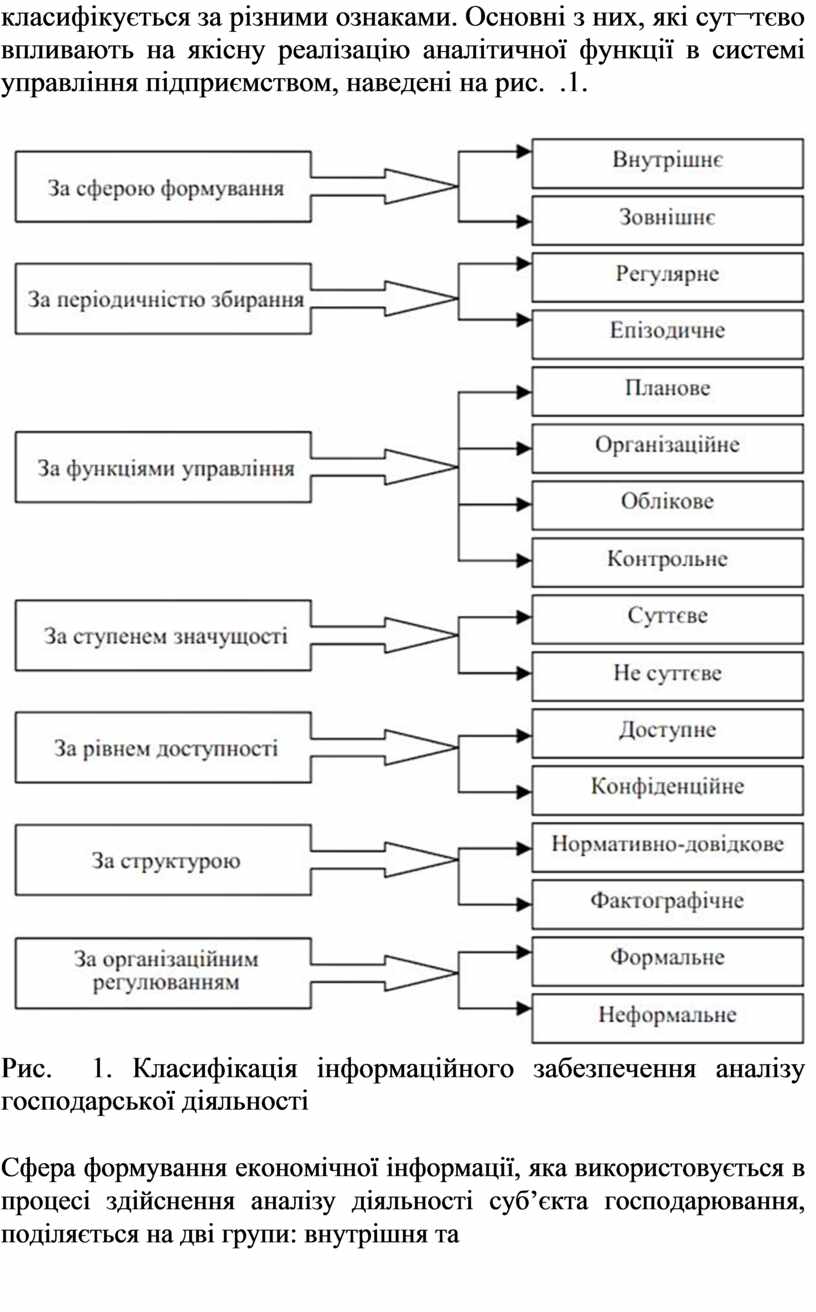

класифікується за різними ознаками. Основні з них, які сут¬тєво впливають на якісну реалізацію аналітичної функції в системі управління підприємством, наведені на рис. .1.

Рис. 1. Класифікація інформаційного забезпечення аналізу господарської діяльності

Сфера формування економічної інформації, яка використовується в процесі здійснення аналізу діяльності суб’єкта господарювання, поділяється на дві групи: внутрішня та

зовнішня. Остання займає значно меншу питому вагу в сукупності інформаційного забезпечення аналізу господарської діяльності, але це не зменшує її значущість та необхідність застосування.

До головних джерел з яких надходить зовнішня інформація належать:

1. Органи законодавчої і виконавчої влади: Верховна Рада, Кабінет Міністрів України, Міністерство фінансів, Національний банк України, Державний комітет статистики, тощо. Ці органи державного регулювання формують основні законодавчі та нормативні положення щодо усіх напрямків діяльності підприємства;

2. Контрагенти: постачальники, покупці, фінансові установи. Вони надають інформацію, яка безпосередньо впливає або буде впливати на діяльність підприємства та може її суттєво змінити: ставки кредитування; тарифи на комунальні послуги; умови придбання або реалізації товарів, робіт, послуг тощо;

3. Засоби масової інформації: звіти державних агентств та акціонерних товариств, огляд експертів, наукові публікації тощо.

Завдяки внутрішній інформації реалізується аналітична функція системи управління. Саме внутрішня сфера формує майже 90% інформації, яка є необхідною для здійснення процесу управління. До джерел формування внутрішньої інформації належать структурні підрозділи та відділи підприємства.

Збирання, як зовнішньої та і внутрішньої інформації відбувається регулярно, або епізодично. Епізодичне отримання інформації пов’язано з вирішенням специфічних задач аналітичної оцінки: порівняння з підприємством-конкурентом; оцінка можливості розширення ринку збуту; визначення доцільності заміни технологічного обладнання тощо. Регулярне інформаційне забезпечення має місце при вирішенні задач аналізу, які періодично повторюються: оцінка виконання плану та динаміки виробництва продукції, зіставлення продуктивності праці та витрат на оплату праці тощо.

Класифікація інформаційного забезпечення аналізу господарської діяльності за функціями управління дає змогу визначити той необхідний вид даних, застосування якого дозволить вирішити сформовані задачі аналізу. Так застосування планового інформаційного забезпечення є необхідною умовою оцінки виконання плану розвитку суб’єкта господарювання.

Для досягнення мети застосовується і організаційна інформація. Облікове інформаційне забезпечення є головним джерелом при оцінці динаміки та визначенні впливу факторів на об’єкт дослідження. Застосування контрольного виду інформаційного забезпечення є обов'язковою умовою отримання об’єктивних результатів аналізу.

Не викликає сумніву, що ефективна реалізація аналітичної функції управління стає можливою лише при наявності необхідного обсягу суттєвої інформації, яка, крім того, своєчасно надходить до суб’єкта аналізу. Несуттєва інформація також має місце в інформаційному забезпеченні аналізу господарської діяльності і одна з основних задач фахівця-аналітика — вміти виділяти та виключати несуттєву інформацію.

Доступне інформаційне забезпечення включає законодавчі та нормативні акти, статистичні дані, фінансову звітність, яка оприлюднена, тощо. Планова, облікова, організаційна та контрольна інформація підприємства при проведені внутрішнього аналізу є доступною; в той же час зовнішній аналіз господарської діяльності не може бути проведений з застосуванням цієї інформації, яка по відношенню до зовнішніх аналітиків є найчастіше конфіденційною.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.