Поделиться

|

Учреждение «Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ |

|

|

Образовательная программа 0518000 Учет и аудит (по отраслям) Квалификация 0518054 Прикладной бакалавр учета и аудита

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по изучению учебной дисциплины Бюджетный учет и отчетность

|

|

|

Обеспечивающая преподавание дисциплины кафедра - учетно-финансовых дисциплин

|

|

|

Разработчик |

Джантурина К.А. |

СОДЕРЖАНИЕ

|

Введение |

|

1. Место учебной дисциплины в подготовке прикладного бакалавра |

|

1.1 Краткий обзор дисциплины (модуля), результаты обучения и критерии оценки |

|

1.2 Описание критериев, шкалы оценивания, форм и средств контроля формирования компетенций в рамках дисциплины |

|

2. Структура учебной работы, содержание и трудоёмкость основных элементов дисциплины |

|

2.1. Трудоемкость и план изучения дисциплины |

|

2.2. Содержательная структура дисциплины |

|

3. Общие организационные требования к учебной работе обучающегося, условия допуска к экзамену по дисциплине |

|

3.1. Организация занятий и требования к учебной работе обучающегося |

|

3.2. Условия допуска к экзамену по дисциплине |

|

4. Лекционные занятия |

|

5. Практические занятия и подготовка обучающегося к ним |

|

6. Общие методические рекомендации по оформлению и выполнению отдельных видов внеаудиторной работы студентов |

|

6.1 Самостоятельное изучение тем 6.2 Самоподготовка к аудиторным занятиям 6.3 Выполнение и сдача рефератов (эссе, электронной презентации, до клада) |

|

7. Входной и текущий контроль результатов учебной работы обучающегося |

|

7.1 Вопросы для входного контроля 7.2 Текущий контроль успеваемости |

|

8. Промежуточная (семестровая) аттестация обучающихся по дисциплине |

|

9. Список источников для изучения дисциплины |

|

Глоссарий |

|

Лист изменений/дополнений |

ВВЕДЕНИЕ

Методические рекомендации по освоению учебной дисциплины являются основным организационно-методическим документом учебно-методического комплекса по дисциплине в составе образовательной программы послесреднего образования.

Оно предназначено стать методической основой по освоению данной дисциплины. Содержательной основой для разработки настоящего издания послужила Рабочая программа учебной дисциплины, утвержденная в установленном порядке.

Доступ студентов к электронной версии Методических рекомендаций по изучению дисциплины, обеспечен на выпускающей кафедре.

При этом в электронную версию могут быть внесены текущие изменения и дополнения, направленные на повышение качества настоящих методических указаний до их переиздания в установленном порядке.

Уважаемые обучающиеся!

Приступая к изучению новой для Вас дисциплины основы бухгалтерского учета, начните с вдумчивого прочтения разработанных для Вас кафедрой специальных методических рекомендаций.

Ознакомившись с организационными требованиями кафедры по этой дисциплине, Вы сможете сделать осознанный выбор собственной тактики и стратегии учебной деятельности. Используя это издание, Вы без дополнительных осложнений подойдете к семестровой аттестации по этой дисциплине.

Успешность аттестации зависит, прежде всего, от Вас.

Ее залог – ритмичная, целенаправленная, вдумчивая учебная работа, в целях обеспечения которой и разработаны эти методические рекомендации.

1. Место учебной дисциплины в подготовке прикладного бакалавра

Значимость дисциплины «Бюджетный учет и отчетность» относится к обязательному компоненту профилирующих дисциплин.

Дисциплина «Бюджетный учет и отчетность» рассматривает порядок организации учета в государственных организациях, специфику учета, порядок получения бюджетных средств из республиканского и местных бюджетов. Теоретическую и практическую подготовку студентов по учету в государственных организациях обеспечивает нормативно – правовые и законодательные акты в области бюджетного учета.

Данная дисциплина дает возможность глубже изучить дисциплину бюджетный учет и отчетность

Цель курса: получение студентами прочных знаний в области бюджетного учета и отчетности, привитие практических навыков по применению основных правил, знакомство с действующими нормативно – правовыми и законодательными актами в области бюджетного учета, обеспечивающих теоретическую и практическую подготовку студентов по учету в государственных организациях.

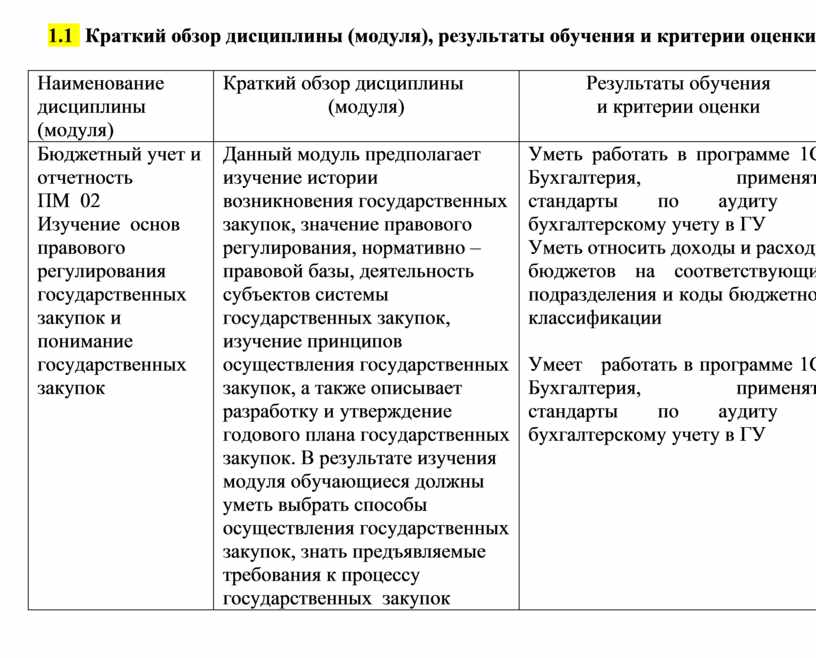

1.1 Краткий обзор дисциплины (модуля), результаты обучения и критерии оценки

|

Наименование дисциплины (модуля) |

Краткий обзор дисциплины (модуля) |

Результаты обучения и критерии оценки |

|

Бюджетный учет и отчетность ПМ 02 Изучение основ правового регулирования государственных закупок и понимание государственных закупок |

Данный модуль предполагает изучение истории возникновения государственных закупок, значение правового регулирования, нормативно – правовой базы, деятельность субъектов системы государственных закупок, изучение принципов осуществления государственных закупок, а также описывает разработку и утверждение годового плана государственных закупок. В результате изучения модуля обучающиеся должны уметь выбрать способы осуществления государственных закупок, знать предъявляемые требования к процессу государственных закупок |

Уметь работать в программе 1С: Бухгалтерия, применять стандарты по аудиту и бухгалтерскому учету в ГУ Уметь относить доходы и расходы бюджетов на соответствующие подразделения и коды бюджетной классификации

Умеет работать в программе 1С: Бухгалтерия, применять стандарты по аудиту и бухгалтерскому учету в ГУ

|

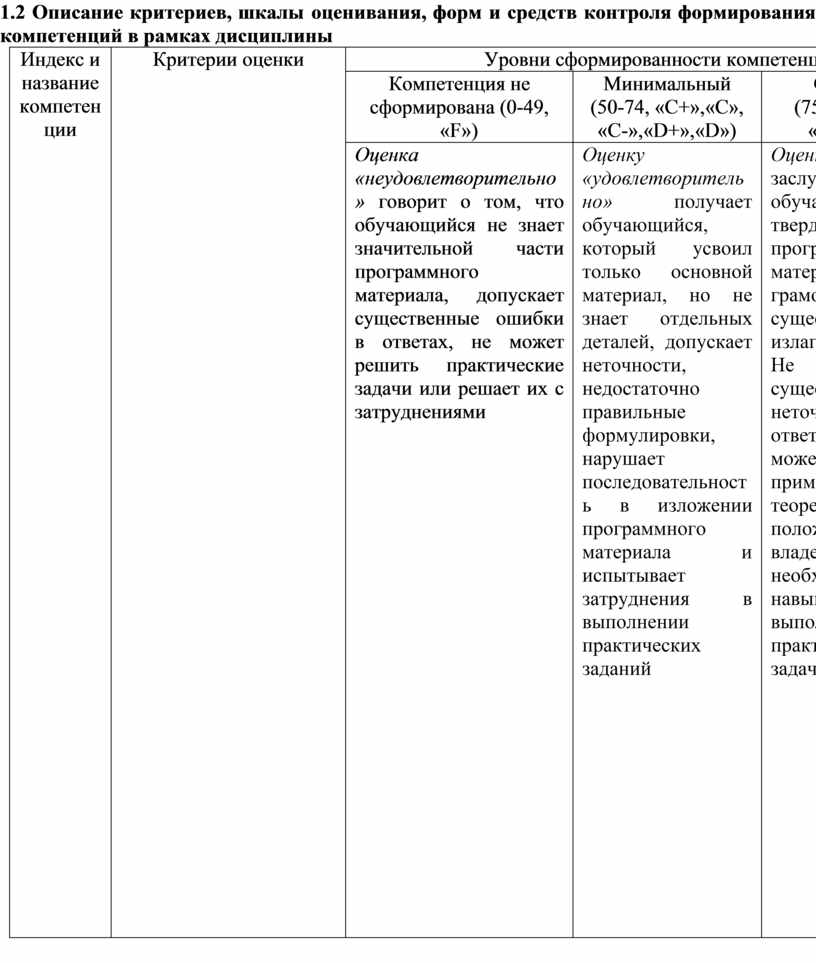

1.2 Описание критериев, шкалы оценивания, форм и средств контроля формирования компетенций в рамках дисциплины

|

Индекс и название компетенции |

Критерии оценки |

Уровни сформированности компетенций, шкала оценивания |

Формы и средства контроля формирования компетенций |

|||

|

Компетенция не сформирована (0-49, «F») |

Минимальный (50-74, «С+»,«С», «С-»,«D+»,«D») |

Средний (75-89, «В+», «В»,«В-») |

Высокий (90-100, «А», «А-») |

|||

|

Оценка «неудовлетворительно» говорит о том, что обучающийся не знает значительной части программного материала, допускает существенные ошибки в ответах, не может решить практические задачи или решает их с затруднениями

|

Оценку «удовлетворительно» получает обучающийся, который усвоил только основной материал, но не знает отдельных деталей, допускает неточности, недостаточно правильные формулировки, нарушает последовательность в изложении программного материала и испытывает затруднения в выполнении практических заданий

|

Оценку «хорошо» заслуживает обучающийся, твердо знающий программный материал, грамотно и по существу излагающий его. Не допускает существенных неточностей в ответе на вопрос, может правильно применить теоретические положения и владеет необходимыми навыками при выполнении практических задач

|

Оценку «отлично» выставляют обучающемуся, глубоко и прочно освоившему весь программный материал, исчерпывающе, последовательно, грамотно и логически стройно его излагает, не затрудняется с ответом при видоизменении задания, свободно справляется с поставленными задачами, показывает знания монографического материала, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических работ, обнаруживает умение самостоятельно обобщать и излагать материал, не допуская ошибок |

|||

|

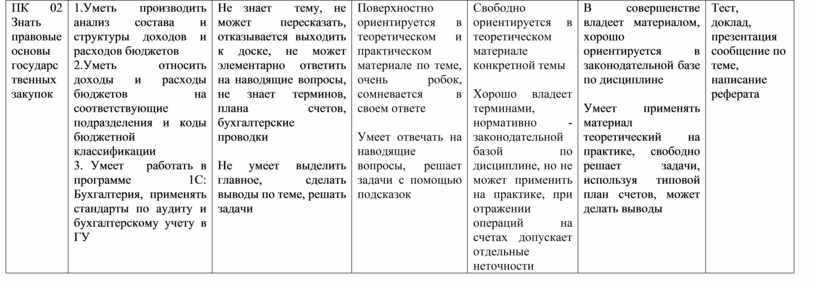

ПК 02 Знать правовые основы государственных закупок |

1.Уметь производить анализ состава и структуры доходов и расходов бюджетов 2.Уметь относить доходы и расходы бюджетов на соответствующие подразделения и коды бюджетной классификации 3. Умеет работать в программе 1С: Бухгалтерия, применять стандарты по аудиту и бухгалтерскому учету в ГУ

|

Не знает тему, не может пересказать, отказывается выходить к доске, не может элементарно ответить на наводящие вопросы, не знает терминов, плана счетов, бухгалтерские проводки

Не умеет выделить главное, сделать выводы по теме, решать задачи

|

Поверхностно ориентируется в теоретическом и практическом материале по теме, очень робок, сомневается в своем ответе

Умеет отвечать на наводящие вопросы, решает задачи с помощью подсказок |

Свободно ориентируется в теоретическом материале конкретной темы

Хорошо владеет терминами, нормативно - законодательной базой по дисциплине, но не может применить на практике, при отражении операций на счетах допускает отдельные неточности |

В совершенстве владеет материалом, хорошо ориентируется в законодательной базе по дисциплине

Умеет применять материал теоретический на практике, свободно решает задачи, используя типовой план счетов, может делать выводы |

Тест, доклад, презентация сообщение по теме, написание реферата |

2. Структура учебной работы, содержание и трудоёмкость основных элементов дисциплины

2.1 Трудоемкость и план изучения дисциплины

Дисциплина изучается в 2 семестре 1 курса очной формы обучения. Общая трудоемкость дисциплины составляет 3 кредита, 90 часов.

Распределение часов по рабочему учебному плану

|

Семестр |

Количество кредитов

|

Общая трудоемкость в часах |

По видам обучения |

По формам обучения |

||||

|

Всего

|

В том числе |

СРСП

|

СРС |

|||||

|

Теоретическое обучение |

Практические заня тия |

Производственное обучение |

||||||

|

2 |

3 |

90 |

90 |

10 |

20 |

60 |

5 |

15 |

Трудоемкость изучения дисциплины

|

Вид учебной работы |

Трудоемкость |

|

1. Аудиторные (контактные) занятия: |

|

|

1.1 Теоретическое обучение, лекции |

10 |

|

1.2 Практические занятия (включая семинарские) |

20 |

|

1.3 Производственное обучение |

60 |

|

2. Самостоятельная работа обучающегося (внеаудиторная) |

|

|

2.1 Выполнение и сдача курсовой работы |

- |

|

2.2 Подготовка электронной презентации |

2 |

|

2.3 Самостоятельное изучение тем, вопросов программы |

15 |

|

2.4 Самоподготовка к аудиторным занятиям |

5 |

|

2.4. Подготовка к участию и участие обучающихся во внеаудиторных индивидуальных контрольно-оценочных мероприятиях, проводимых в ходе изучения дисциплины |

20 |

|

3. Подготовка и участие в мероприятиях, связанных с промежуточной аттестацией в форме экзамена |

- |

|

Итого по дисциплине |

90 |

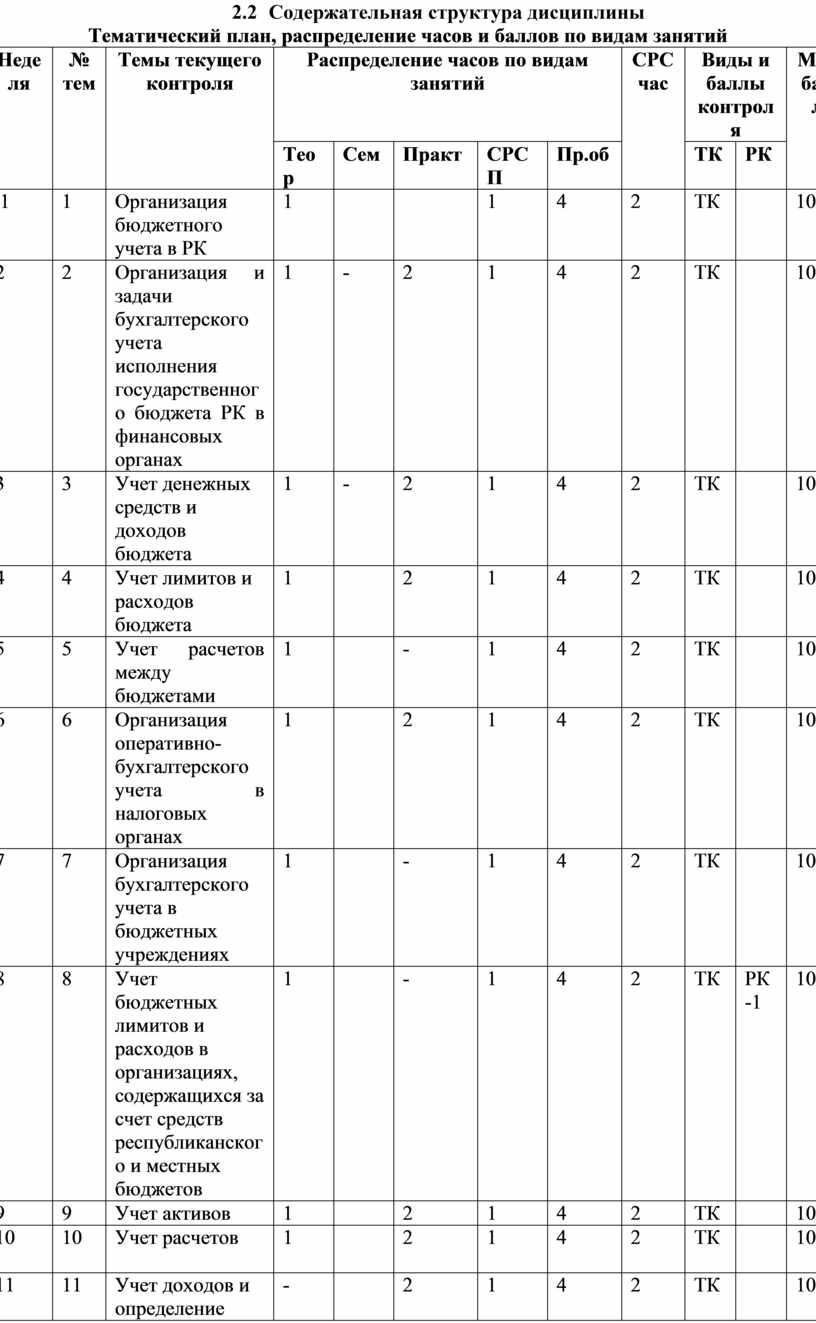

2.2 Содержательная структура дисциплины

Тематический план, распределение часов и баллов по видам занятий

|

Неделя |

№ тем |

Темы текущего контроля |

Распределение часов по видам занятий |

СРС час |

Виды и баллы контроля |

Мах балл |

|||||

|

Теор |

Сем |

Практ |

СРСП |

Пр.об |

ТК |

РК |

|||||

|

1 |

1 |

Организация бюджетного учета в РК |

1 |

|

|

1 |

4 |

2 |

ТК |

|

100 |

|

2 |

2 |

Организация и задачи бухгалтерского учета исполнения государственного бюджета РК в финансовых органах |

1 |

- |

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

3 |

3 |

Учет денежных средств и доходов бюджета |

1 |

- |

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

4 |

4 |

Учет лимитов и расходов бюджета |

1 |

|

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

5 |

5 |

Учет расчетов между бюджетами |

1 |

|

- |

1 |

4 |

2 |

ТК |

|

100 |

|

6 |

6 |

Организация оперативно-бухгалтерского учета в налоговых органах |

1 |

|

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

7 |

7 |

Организация бухгалтерского учета в бюджетных учреждениях |

1 |

|

- |

1 |

4 |

2 |

ТК |

|

100 |

|

8 |

8 |

Учет бюджетных лимитов и расходов в организациях, содержащихся за счет средств республиканского и местных бюджетов |

1 |

|

- |

1 |

4 |

2 |

ТК |

РК -1 |

100 |

|

9 |

9 |

Учет активов |

1 |

|

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

10

|

10 |

Учет расчетов |

1 |

|

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

11 |

11 |

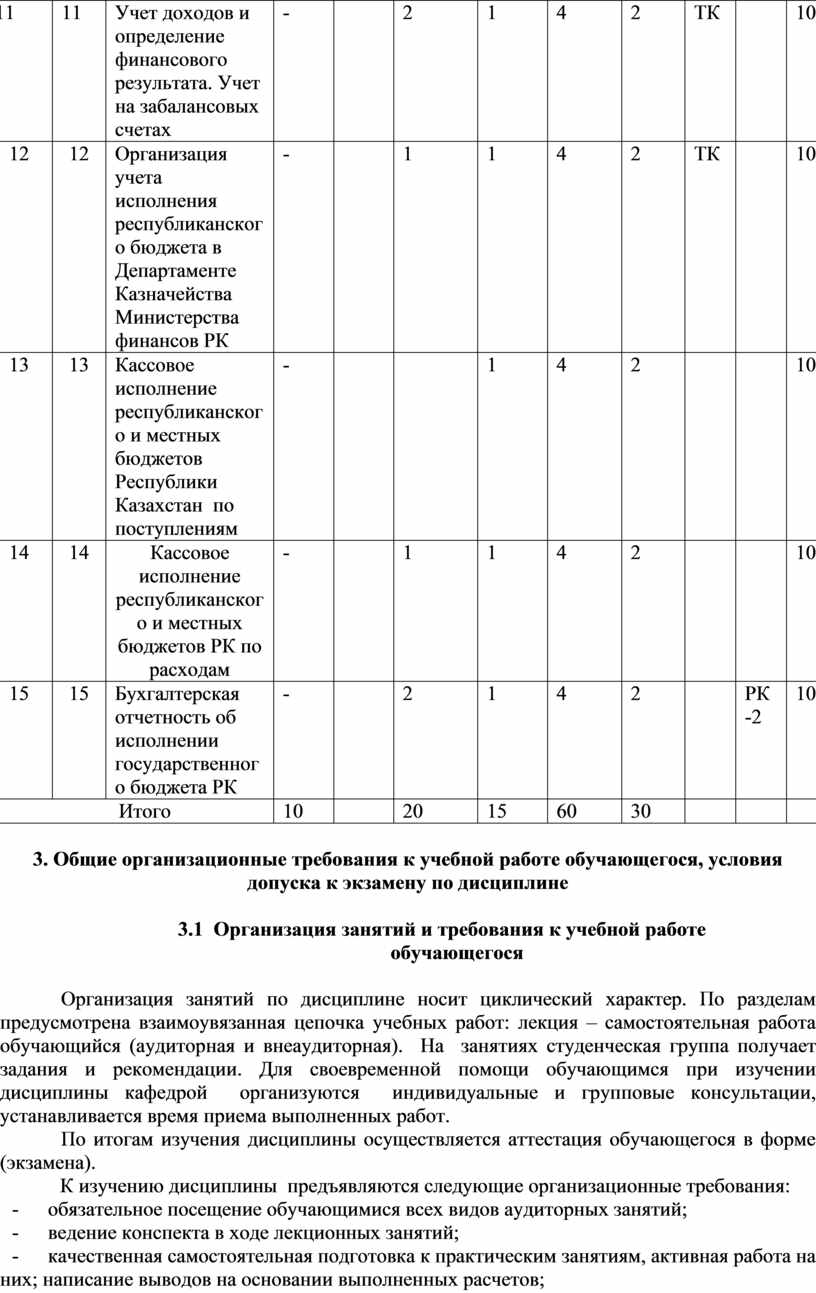

Учет доходов и определение финансового результата. Учет на забалансовых счетах |

- |

|

2 |

1 |

4 |

2 |

ТК |

|

100 |

|

12 |

12 |

Организация учета исполнения республиканского бюджета в Департаменте Казначейства Министерства финансов РК |

- |

|

1 |

1 |

4 |

2 |

ТК |

|

100 |

|

13 |

13 |

Кассовое исполнение республиканского и местных бюджетов Республики Казахстан по поступлениям |

- |

|

|

1 |

4 |

2 |

|

|

100 |

|

14 |

14 |

Кассовое исполнение республиканского и местных бюджетов РК по расходам |

- |

|

1 |

1 |

4 |

2 |

|

|

100 |

|

15 |

15 |

Бухгалтерская отчетность об исполнении государственного бюджета РК |

- |

|

2 |

1 |

4 |

2 |

|

РК -2 |

100 |

|

Итого |

10 |

|

20 |

15 |

60 |

30 |

|

|

|

||

3. Общие организационные требования к учебной работе обучающегося, условия допуска к экзамену по дисциплине

3.1 Организация занятий и требования к учебной работе

обучающегося

Организация занятий по дисциплине носит циклический характер. По разделам предусмотрена взаимоувязанная цепочка учебных работ: лекция – самостоятельная работа обучающийся (аудиторная и внеаудиторная). На занятиях студенческая группа получает задания и рекомендации. Для своевременной помощи обучающимся при изучении дисциплины кафедрой организуются индивидуальные и групповые консультации, устанавливается время приема выполненных работ.

По итогам изучения дисциплины осуществляется аттестация обучающегося в форме (экзамена).

К изучению дисциплины предъявляются следующие организационные требования:

- обязательное посещение обучающимися всех видов аудиторных занятий;

- ведение конспекта в ходе лекционных занятий;

- качественная самостоятельная подготовка к практическим занятиям, активная работа на них; написание выводов на основании выполненных расчетов;

- активная, ритмичная самостоятельная аудиторная и внеаудиторная работа обучающихся в течение всего семестра; своевременная сдача преподавателю отчетных документов по аудиторным и внеаудиторным видам работ;

- в случае наличия пропущенных обучающимся занятиям, необходимо получить консультацию по подготовке и оформлению отдельных видов заданий.

Для успешного освоения курса, обучающемуся предлагаются учебно-информационные источники в виде учебной, учебно-методической литературы и отдельные готовые видеоматериалы по разделам курса, презентации.

3.2 Условия допуска по дисциплине

В случае не полного выполнения указанных условий по уважительной причине, обучающемуся предлагаются дополнительные тесты по пропущенному и неотработанному учебному материалу, после решения которых он допускается к итоговому заключительному контролю.

4. Лекционные занятия

|

Неделя

|

Тема лекции |

Трудоемкость, час. |

Применяемые интерактивные формы обучения |

|

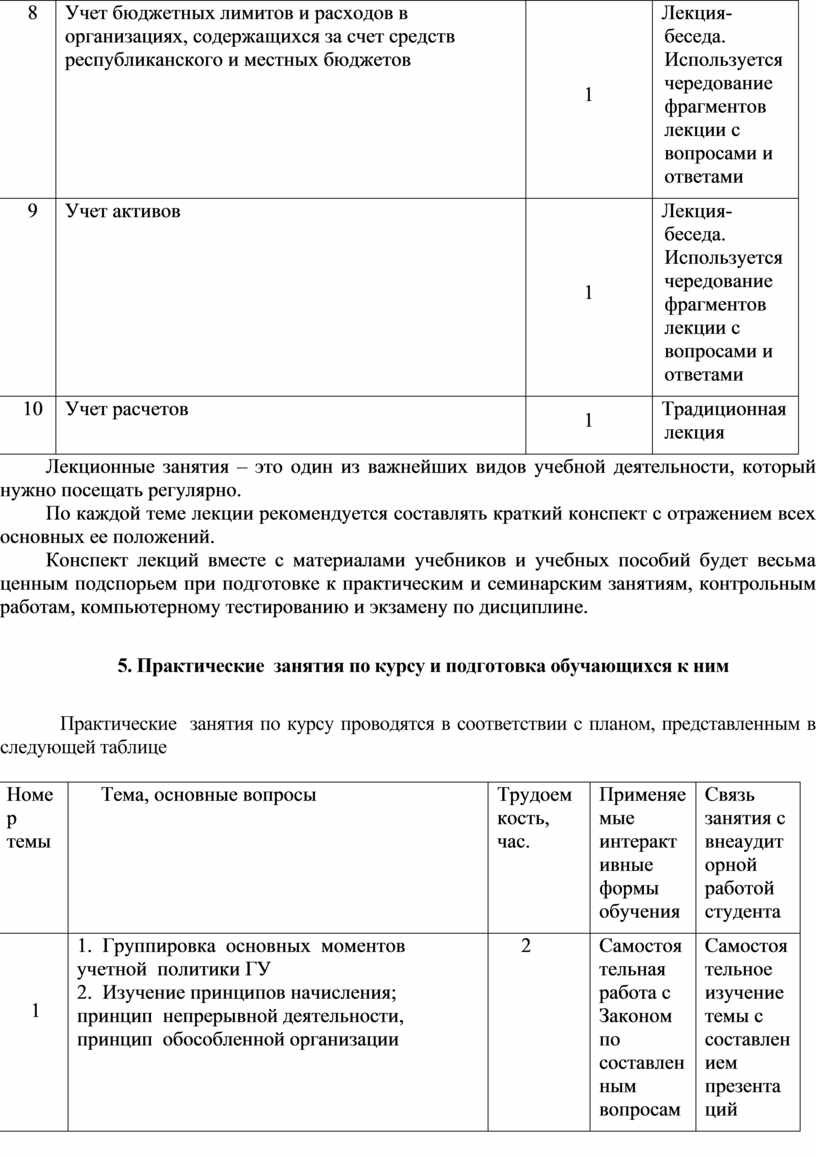

1 |

Организация бюджетного учета в РК |

1 |

Вводная, информационная лекция |

|

2 |

Организация и задачи бухгалтерского учета исполнения государственного бюджета РК в финансовых органах |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

3 |

Учет денежных средств и доходов бюджета |

1 |

Лекция-беседа с визуализацией материала |

|

4 |

Учет лимитов и расходов бюджета |

1 |

Лекция-беседа с визуализацией материала |

|

5 |

Учет расчетов между бюджетами |

1 |

Лекция с опорным конспектированием |

|

6 |

Организация оперативно-бухгалтерского учета в налоговых органах |

1 |

Лекция с опорным конспектированием |

|

7 |

Организация бухгалтерского учета в бюджетных учреждениях |

1 |

Традиционная лекция |

|

8 |

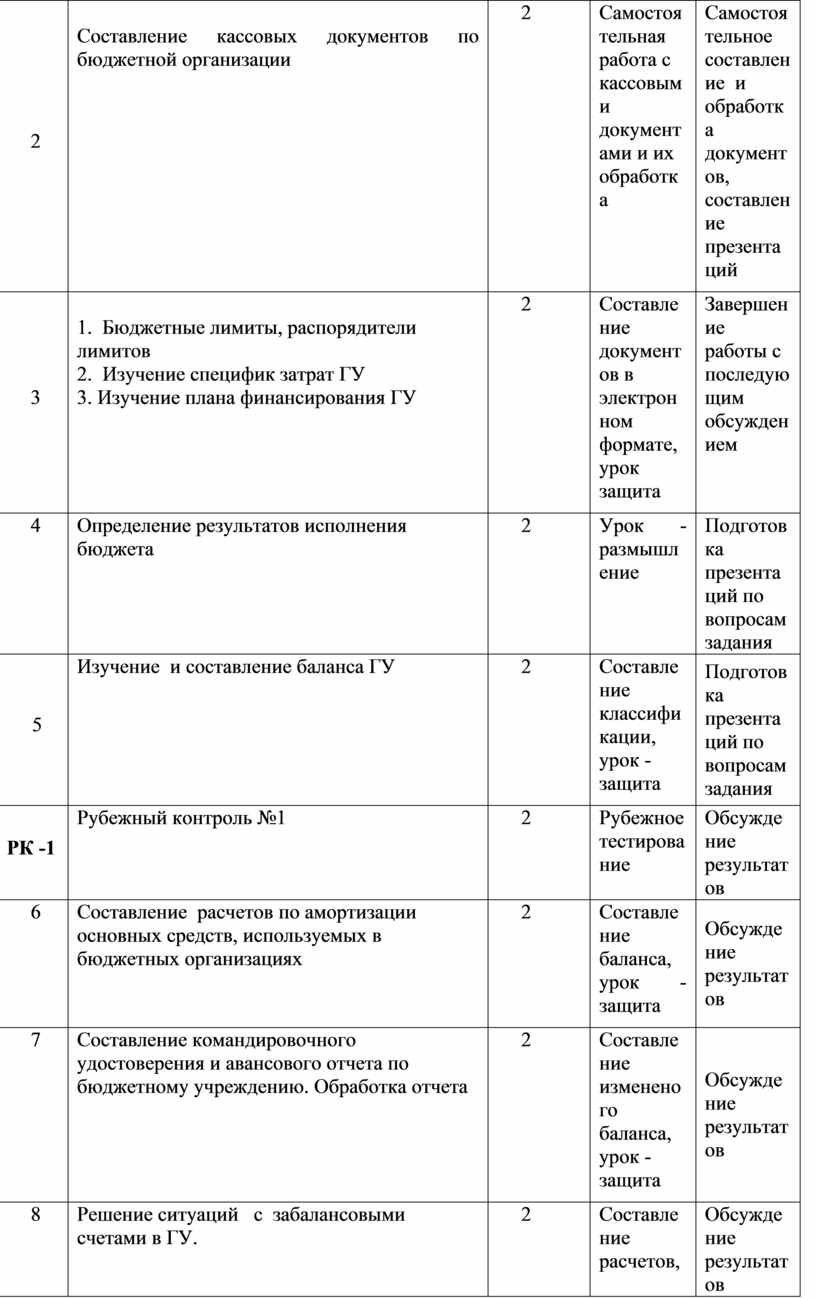

Учет бюджетных лимитов и расходов в организациях, содержащихся за счет средств республиканского и местных бюджетов |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

9 |

Учет активов |

1 |

Лекция-беседа. Используется чередование фрагментов лекции с вопросами и ответами |

|

10 |

Учет расчетов |

1 |

Традиционная лекция |

Лекционные занятия – это один из важнейших видов учебной деятельности, который нужно посещать регулярно.

По каждой теме лекции рекомендуется составлять краткий конспект с отражением всех основных ее положений.

Конспект лекций вместе с материалами учебников и учебных пособий будет весьма ценным подспорьем при подготовке к практическим и семинарским занятиям, контрольным работам, компьютерному тестированию и экзамену по дисциплине.

5. Практические занятия по курсу и подготовка обучающихся к ним

Практические занятия по курсу проводятся в соответствии с планом, представленным в следующей таблице

|

Номер темы |

Тема, основные вопросы |

Трудоемкость, час. |

Применяемые интерактивные формы обучения |

Связь занятия с внеаудиторной работой студента |

|

1

|

1. Группировка основных моментов учетной политики ГУ 2. Изучение принципов начисления; принцип непрерывной деятельности, принцип обособленной организации

|

2 |

Самостоятельная работа с Законом по составленным вопросам |

Самостоятельное изучение темы с составлением презентаций |

|

2 |

Составление кассовых документов по бюджетной организации

|

2 |

Самостоятельная работа с кассовыми документами и их обработка |

Самостоятельное составление и обработка документов, составление презентаций |

|

3 |

1. Бюджетные лимиты, распорядители лимитов 2. Изучение специфик затрат ГУ 3. Изучение плана финансирования ГУ

|

2 |

Составление документов в электронном формате, урок защита |

Завершение работы с последующим обсуждением |

|

4 |

Определение результатов исполнения бюджета

|

2 |

Урок - размышление |

Подготовка презентаций по вопросам задания |

|

5 |

Изучение и составление баланса ГУ |

2 |

Составление классификации, урок - защита |

Подготовка презентаций по вопросам задания |

|

РК -1 |

Рубежный контроль №1 |

2 |

Рубежное тестирование |

Обсуждение результатов |

|

6 |

Составление расчетов по амортизации основных средств, используемых в бюджетных организациях |

2 |

Составление баланса, урок - защита |

Обсуждение результатов |

|

7 |

Составление командировочного удостоверения и авансового отчета по бюджетному учреждению. Обработка отчета

|

2 |

Составление измененого баланса, урок - защита |

Обсуждение результатов |

|

8 |

Решение ситуаций c забалансовыми счетами в ГУ. |

2 |

Составление расчетов, урок - защита |

Обсуждение результатов |

|

9 |

1. Составление отдельных документов, регистров, связанных с операциями в ГУ 2. Изучение порядка оформлений документов по финансированию из бюджета

|

2 |

Составление расчетов, урок - защита |

Обсуждение результатов |

|

10 |

1. Рассмотрение и составление бухгалтерского баланса бюджетного учреждения. 2. Составление объяснительной записки

|

2 |

Составление расчетов, урок - защита |

Обсуждение результатов |

|

РК -2 |

Рубежный контроль №2 |

2 |

Рубежное тестирование |

Обсуждение результатов

|

Подготовка студентов к занятиям осуществляется с учетом общей структуры учебного процесса. На занятиях осуществляется входной и текущий аудиторный контроль в виде опроса, по основным понятиям дисциплины. Подготовка к занятия подразумевает выполнение домашнего задания к очередному занятию по заданиям преподавателя, выдаваемым в конце предыдущего занятия.

6. Общие методические рекомендации по оформлению и выполнению

отдельных видов внеаудиторной работы студентов

6.1 Самостоятельное изучение тем

ВОПРОСЫ

для самостоятельного изучения темы

Тема:

1. Организация бюджетного учета в РК

2. Организация и задачи бухгалтерского учета исполнения государственного бюджета РК в финансовых органах

3. Учет денежных средств и доходов бюджета

4. Учет лимитов и расходов бюджета

5. Учет расчетов между бюджетами»

6. Организация оперативно-бухгалтерского учета в налоговых органах

7. Организация бухгалтерского учета в бюджетных учреждениях

8. Учет бюджетных лимитов и расходов в организациях, содержащихся за счет средств республиканского и местных бюджетов

9. Учет активов

10. Учет расчетов

11. Учет доходов и определение финансового результата. Учет на забалансовых счетах

12. Организация учета исполнения республиканского бюджета в Департаменте Казначейства Министерства финансов РК

13. Кассовое исполнение республиканского и местных бюджетов Республики Казахстан по поступлениям

14. Кассовое исполнение республиканского и местных бюджетов РК по расходам

15. Бухгалтерская отчетность об исполнении государственного бюджета РК

Задания к вышеприведенным темам:

1. Предмет бухгалтерского учета и его объекты.

2.-

3. Доходы от реализации платных услуг в ГУ

4. -

5. -

6 Презентация по регистрации налогов госучреждений в налоговых органах

7. -

8. -

9. Презентация документального оформления движения материальных запасов

10.Нормативно – правовые документы по регулированию вознаграждения работникам ГУ Штатное расписание. Должностные инструкции

11. Сообщение «Определение финансового результата в ГУ».

12. Подготовка сообщения «Функции и задачи Управления бухгалтерского учета и отчетности РК»

13. Подготовка сообщения «Национальный Фонд»

14. Подготовка сообщения «Правоотношения государственного учреждения с банками второго уровня»

15. Подготовка сообщения «Содержание и организация отчетности об исполнении государственного бюджета»

Общий алгоритм самостоятельного изучения темы

|

1) Ознакомиться с рекомендованной учебной литературой и электронными ресурсами по теме (ориентируясь на вопросы для самоконтроля). На этой основе составить развёрнутый план изложения темы |

|

2) Выбрать форму отчетности конспектов (план – конспект, текстуальный конспект, свободный конспект, конспект – схема) |

|

3) Провести самоконтроль освоения темы по вопросам, выданным преподавателем |

|

4) Предоставить отчётный материал преподавателю |

|

5) Подготовиться к предусмотренному контрольно-оценочному мероприятию по результатам самостоятельного изучения темы |

|

6) Принять участие в указанном мероприятии, пройти рубежное тестирование |

ШКАЛА И КРИТЕРИИ ОЦЕНИВАНИЯ

самостоятельного изучения темы

- оценка «зачтено» выставляется, если студент на основе самостоятельного изученного материала, смог правильно выполнить не менее 60% заданий.

- оценка «не зачтено» выставляется, если студент неверно ответил более чем на 40 % вопросов.

6.2 Самоподготовка к аудиторным занятиям

|

Занятия, по которым предусмотрена самоподготовка |

Характер (содержание) самоподготовки |

Организационная основа само подготовки |

Общий алгоритм самоподготовки |

Трудоемкость, час. |

|

Сообщение |

Работа с литературой |

Подготовка сообщения дается в начале изучения темы |

1. Изучение материала по теме 2. Изучение учебной литературы, нормативных документов, интернет-ресурсов по теме сообщения 3. Подготовка ответов на вопросы сообщения |

1

1 1 |

|

Практические занятия |

Выполнение домашнего задания к очередному занятию |

Задания преподавателя, выдаваемые в конце предыдущего занятия |

1. Изучение лекционного материала по теме практического занятия 2. Изучение учебной литературы, нормативных документов, интернет-ресурсов по теме семинарского занятия 3. Завершение расчетно-графических работ |

1

1

1 |

КРИТЕРИИ ОЦЕНИВАНИЯ

самоподготовки к аудиторным занятиям

- оценка «зачтено» выставляется, если обучающийся на основе самостоятельного изученного материала, смог всесторонне раскрыть теоретическое содержание темы. Владеет методиками при решении задач.

- оценка «не зачтено» выставляется, если обучающийся не на основе самостоятельного изученного материала, не смог всесторонне раскрыть теоретическое содержание темы. Затрудняется решать задачи.

6.3 ВЫПОЛНЕНИЕ И СДАЧА РЕФЕРАТОВ

(ЭЛЕКТРОННОЙ ПРЕЗЕНТАЦИИ, ДОКЛАДА)

ПЕРЕЧЕНЬ ПРИМЕРНЫХ ТЕМ РЕФЕРАТОВ

(ЭЛЕКТРОННОЙ ПРЕЗЕНТАЦИИ ПО НИМ)

1. Учет расходов в виде оплаты труда в ГУ

2. Учет расчетов с подотчетными лицами в ГУ

3. Бухгалтерский учет кассовых операций в ГУ

4. Учет денежных средств в государственных организациях

5. Учет основных средств в государственных организациях

6. Учет поступления и выбытия основных средств в государственных организациях

7. Основные средства: понятие, классификация и оценка

8. Учет нематериальных активов (НМА) в государственных организациях

9. Учет оборотных средств в государственных организациях

10. Учет расчетов с поставщиками и подрядчиками в государственных организациях.

11. Учет доходов в государственных организациях

12. Учет расходов в государственных организациях

13. Учет дебиторской задолженности

14. Учет кредиторской задолженности

15. Учет расчетов с покупателями и заказчиками

16. Формы учета, применяемые в бюджетных организациях

17. Документация по учету движения материалов

18. Организация учета на забалансовых счетах

19. Национальный фонд

20. Расчеты по обязательным пенсионным взносам в ЕНПФ

21.Бухгалтерская отчетность бюджетных учреждений

22. Значение Государственных закупок

23.Классификация поступлений в бюджет, согласно бюджетного кодекса РК

24. План счетов бухгалтерского учета бюджетных организациях

25.Бюджетные лимиты, распорядители лимитов, их права, обязанности и ответственность

26. Основные принципы бюджетного учета

Общие требования, предъявляемые к подготовке презентации

Требования к содержанию мультимедийной презентации:

- соответствие содержания презентации поставленным целям и задачам;

- соблюдение принятых правил орфографии, пунктуации, сокращений и правил оформления текста (отсутствие точки в заголовках и т.д.);

- отсутствие фактических ошибок, достоверность представленной информации;

- лаконичность текста на слайде;

- завершенность (содержание каждой части текстовой информации логически завершено);

- сжатость и краткость изложения, максимальная информативность текста;

- расположение информации на слайде (предпочтительно горизонтальное расположение информации, наиболее важная информация должна располагаться в центре экрана; если на слайде картинка, надпись должна располагаться под ней; желательно форматировать текст по ширине; не допускать «рваных» краев текста);

- наличие не более одного логического ударения: краснота, яркость, обводка, мигание, движение;

- информация подана привлекательно, оригинально, обращает внимание обучающихся.

Требования к тексту:

- читаемость текста на фоне слайда презентации (текст отчетливо виден на фоне слайда, использование контрастных цветов для фона и текста);

- кегль шрифта соответствует возрастным особенностям обучающихся и должен быть не менее 24 пунктов;

- использование шрифтов без засечек (их легче читать) и не более 3-х вариантов шрифта;

- расстояние между строками внутри абзаца 1,5, а между абзацев – 2 интервала;

- подчеркивание используется лишь в гиперссылках.

Требования к дизайну:

- использование единого стиля оформления;

- соответствие стиля оформления презентации (графического, звукового, анимационного) содержанию презентации;

- использование для фона слайда психологически комфортного тона;

- фон должен являться элементом заднего (второго) плана: выделять, оттенять, подчеркивать информацию, находящуюся на слайде, но не заслонять ее;

- использование не более трех цветов на одном слайде (один для фона, второй для заголовков, третий для текста);

- соответствие шаблона представляемой теме (в некоторых случаях может быть нейтральным);

- целесообразность использования анимационных эффектов

КРИТЕРИИ ОЦЕНИВАНИЯ

– оценка «отлично» по реферату присваивается за глубокое раскрытие темы, качественное оформление работы, содержательность доклада и презентации;

– оценка «хорошо» по реферату присваивается при соответствии выше перечисленным критериям, но при наличии в содержании работы и ее оформлении небольших недочетов или недостатков в представлении результатов к защите;

– оценка «удовлетворительно» по реферату присваивается за неполное раскрытие темы, выводов и предложений, носящих общий характер, отсутствие наглядного представления работы и затруднения при ответах на вопросы;

– оценка «неудовлетворительно» по реферату присваивается за слабое и неполное раскрытие темы, несамостоятельность изложения материала, выводы и предложения, носящие общий характер, отсутствие наглядного представления работы и ответов на вопросы.

ПОРЯДОК ВЫПОЛНЕНИЯ РЕФЕРАТА

В процессе выполнения реферативной работы каждый студент должен:

1) Выбрать тему реферата.

2) Изучить рекомендуемую литературу по дисциплине и источники, подобранные самостоятельно. Изучение дисциплины требует от студентов одновременного использования трех видов источников: учебников, специальной литературы, а также источников из электронных ресурсов.

При непосредственном изучении материала учебника, учебного пособия или иного источника, следует уяснить содержание и структуру вопроса, проанализировать конспект лекции.

3) Составить план изложения реферативной работы, подготовить необходимые части работы со ссылками на использованную литературу.

4) Оформить работу согласно требованиям.

5) Подготовить презентацию по содержанию работы.

6) Представить презентацию преподавателю и выступить на занятии .

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ РЕФЕРАТА

Для изложения материала используются листы А-4 формата, которые помещаются в папку. Текст работы печатается по госту университета поля левое 3см, верх 2 см, правое 1,5 см, низ 2 см, интервал одинарный, шрифт 14 «Times New Roman», не допускается написание работы от руки. Работа должна быть напечатана аккуратно, разборчиво, приводимые цитаты из первоисточников и статистические данные должны снабжаться необходимыми ссылками на первоисточники с указанием автора, места издательства, год издательства и номера страницы. Ссылки делают в квадратных скобках.

Нумерация страниц в центре начиная с введения. Однако при этом следует помнить, что решающим в оценке выполненной работы является не количество страниц, а качество. В работе в строго определенной последовательности должны содержаться:

- титульный лист (считается за первую страницу);

- содержание работы (считается за вторую страницу);

- введение (начинается с третьей страницы);

- содержание основных частей работы (пронумерованных);

- заключение (выводы и предложения);

- список использованных источников;

- приложения (если они имеются);

Титульный лист должен быть правильно оформлен в соответствии в образцом, показанном в приложении.

В содержании приводятся номера и полные данные названия всех структурных разделов, параграфов с указанием страниц.

Актуальность рассматриваемой проблемы, характеризует степень ее научной разработки. Объем введения составляет не более 1страницы

Основная часть работы (примерно 9 страниц) может подразделяется на 1-2 пункта .

Названия и содержание глав должно точно соответствовать теме и освещать содержание работы.

Так, первая глава обычно посвящается общетеоретическим вопросам. В ней рассматривается сущность и формы проявления изучаемых явлений, основные категории и законы, с помощью которых исследуется проблема. В ней отражается точка зрения разных авторов, проводятся противоречия и дискуссионные вопросы и сформировавшаяся в процессе изучения материала точка зрения автора, которая при должном уровне аргументации может не совпадать с точки зрения других.

Проблема рассматривается с точки зрения современных достижений. Необходимо показать степень разработанности проблемы, назвать работы и

их авторов, в которых эти проблемы рассматриваются.

Во второй главе обычно раскрывается механизм функционирования экономических процессов и явлений. Анализируется совокупность инструментов и рычагов, обеспечивающих их реализацию. То есть по содержанию данная глава ближе к практическим аспектам реализации данной темы в современной практике.

Последняя глава обычно носит конструктивный характер – доказательство положений, которые автор считает истинными. Для этого используется анализ, исследуется хозяйственная практика Республики Казахстан, привлекается обширный статистический материал и проводятся фактические примеры. Статистическая документация и информация обобщается в виде схем графиков диаграмм, куда обязательно должны быть включены три последних года включая текущий. Например, если работа выполняется в 2018 году, то данные из периодических и статистических источников должны быть обобщены за 2016-2018гг.

В заключении следует подвести итоги темы, сформулировать выводы и предложения. Все выводы и предложения должны быть обоснованы в основной части работы. Заключение рекомендуется писать сжато, в виде тезисов. Объем его не должен превышать 2-3 страницы.

Список использованных источников составляется в строго определенном алфавитном порядке, где приводятся: Законы Республики Казахстан, материалы и постановления государственных органов, доклады и выступления Президента Республики Казахстан и руководителей правительства, статистические сборники, архивные и отчетные материалы и другая литература. Цитаты, таблицы, цифровые данные приводимые в тексте работы, должны иметь ссылку на источник, то есть следует указать – откуда они взяты.

Выполненная работа представляется на кафедру, регистрируется преподавателем, и берется на проверку (для рецензирования). Работа, получившая положительную рецензию и имеющая предварительную оценку, допускается к защите. Защита работы осуществляется публично и происходит в присутствии всех членов группы. На защите студент в своем выступлении (3-5) минут должен раскрыть основное содержание работы, обосновать свою точку зрения по излагаемым вопросам, после чего преподаватель и студенты могут задавать вопросы по кругу изученных в ходе данного исследования проблем. Таким образом, после защиты работа получает окончательную оценку, которая заносится в тетрадь преподавателя и учитывается при выставлении итоговых оценок за семестр

КРИТЕРИИ ОЦЕНИВАНИЯ

1. Критерии оценки качества процесса подготовки реферата:

– способность работать самостоятельно;

– способность творчески и инициативно решать задачи;

– способность рационально планировать этапы и время выполнения эссе,

– дисциплинированность, соблюдение графика подготовки и сдачи выполненных этапов работ;

– способность вести научную дискуссию, выстраивать аргументацию, демонстрация широты кругозора.

2. Критерии оценки содержания реферата:

– степень раскрытия темы;

– самостоятельность и качество анализа данных;

– глубина проработки основного материала и обоснованность заключения.

3. Критерии оценки оформления реферата:

– логика и стиль изложения;

– объем и качество выполнения иллюстративного материала;

– общий уровень грамотности изложения;

– качество демонстрационного материала (электронной презентации);

– уровень ответов на вопросы.

ФОРМА титульного листа реферата

|

Учреждение «Костанайский высший экономический колледж Казпотребсоюза» |

||

|

|

||

|

Специальность 0518000 Учет и аудит (по отраслям) |

||

|

Кафедра (название кафедры)

РЕФЕРАТ по дисциплине «НАЗВАНИЕ ДИСЦИПЛИНЫ»

на тему «НАЗВАНИЕ ТЕМЫ»

студента_____ курса, группы_____ очной формы обучения

Фамилия Имя Отчество

(20__ - 20___учебный год)

|

||

|

Проверил, преподаватель |

__________________ (подпись) |

ФИО |

|

Костанай, 20____ |

||

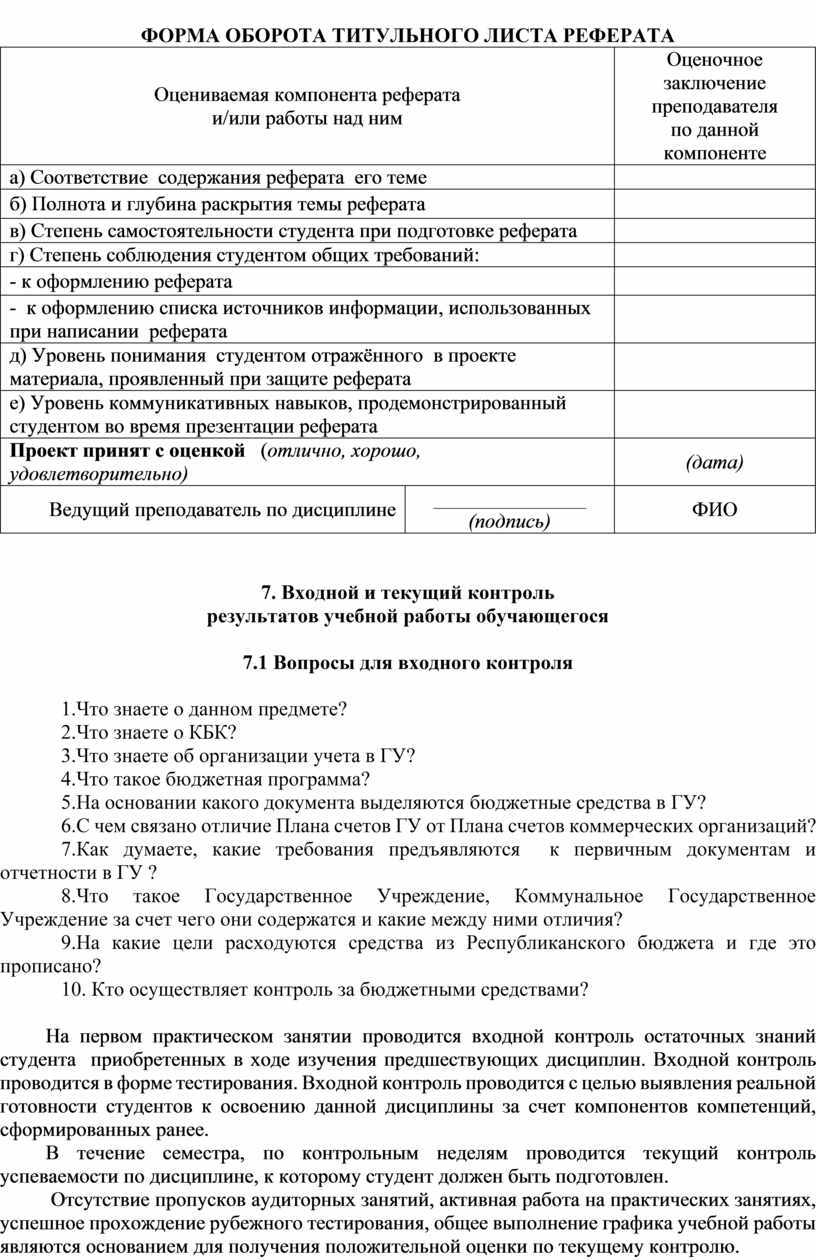

Форма оборота титульного листа РЕФЕРАТА

|

Оцениваемая компонента реферата и/или работы над ним |

Оценочное заключение преподавателя по данной компоненте |

|

|

а) Соответствие содержания реферата его теме |

|

|

|

б) Полнота и глубина раскрытия темы реферата |

|

|

|

в) Степень самостоятельности студента при подготовке реферата |

|

|

|

г) Степень соблюдения студентом общих требований: |

|

|

|

- к оформлению реферата |

|

|

|

- к оформлению списка источников информации, использованных при написании реферата |

|

|

|

д) Уровень понимания студентом отражённого в проекте материала, проявленный при защите реферата |

|

|

|

е) Уровень коммуникативных навыков, продемонстрированный студентом во время презентации реферата |

|

|

|

Проект принят с оценкой (отлично, хорошо, удовлетворительно) |

(дата) |

|

|

Ведущий преподаватель по дисциплине |

_______________ (подпись) |

ФИО |

7. Входной и текущий контроль

результатов учебной работы обучающегося

7.1 Вопросы для входного контроля

1.Что знаете о данном предмете?

2.Что знаете о КБК?

3.Что знаете об организации учета в ГУ?

4.Что такое бюджетная программа?

5.На основании какого документа выделяются бюджетные средства в ГУ?

6.С чем связано отличие Плана счетов ГУ от Плана счетов коммерческих организаций?

7.Как думаете, какие требования предъявляются к первичным документам и отчетности в ГУ ?

8.Что такое Государственное Учреждение, Коммунальное Государственное Учреждение за счет чего они содержатся и какие между ними отличия?

9.На какие цели расходуются средства из Республиканского бюджета и где это прописано?

10. Кто осуществляет контроль за бюджетными средствами?

На первом практическом занятии проводится входной контроль остаточных знаний студента приобретенных в ходе изучения предшествующих дисциплин. Входной контроль проводится в форме тестирования. Входной контроль проводится с целью выявления реальной готовности студентов к освоению данной дисциплины за счет компонентов компетенций, сформированных ранее.

В течение семестра, по контрольным неделям проводится текущий контроль успеваемости по дисциплине, к которому студент должен быть подготовлен.

Отсутствие пропусков аудиторных занятий, активная работа на практических занятиях, успешное прохождение рубежного тестирования, общее выполнение графика учебной работы являются основанием для получения положительной оценки по текущему контролю.

Наличие пропусков, неподготовленность к занятиям является основанием для отработки задания по практической работе. В ходе отработки студенту необходимо будет подготовиться, прийти на консультацию и ответить преподавателю на теоретические вопросы по соответствующему разделу дисциплине.

ШКАЛА И КРИТЕРИИ ОЦЕНИВАНИЯ

ответов на вопросы входного контроля

- оценка «зачтено» выставляется обучающемуся, если вопрос раскрыт, во время дискуссии высказывается собственная точка зрения на обсуждаемую проблему, демонстрируется способность аргументировать доказываемые положения и выводы.

- оценка «не зачтено» выставляется, если обучающийся не способен доказать и аргументировать собственную точку зрения по вопросу, не способен ссылаться на мнения ведущих специалистов по обсуждаемой проблеме.

7.2. Текущий контроль успеваемости

В течение семестра, проводится текущий контроль успеваемости по дисциплине, к которому обучающийся должен быть подготовлен.

В качестве текущего контроля допускается выполнение тестовых заданий. Тест состоит из небольшого количества элементарных вопросов по основным разделам дисциплины; может предоставлять возможность выбора из перечня ответов; неправильные решения разбираются на следующем занятии; частота тестирования определяется преподавателем.

Тестирование проводится в письменной форме (на бумажном носителе). Тест включает в себя 30 вопросов. Время, отводимое на выполнение теста - 30 минут. В каждый вариант теста включаются вопросы в следующем соотношении: закрытые (одиночный выбор) – 25-30%, закрытые (множественный выбор) – 25-30%, открытые – 25-30%, на упорядочение и соответствие – 5-10%

На тестирование выносится по 10 вопросов из каждого раздела дисциплины.

8. ПРОМЕЖУТОЧНАЯ (СЕМЕСТРОВАЯ) АТТЕСТАЦИЯ ОБУЧАЮЩИХСЯ ПО

ДИСЦИПЛИНЕ

2. Организация и задачи бухгалтерского учета исполнения государственного бюджета РК в финансовых органах

3. Учет денежных средств и доходов бюджета

4. Учет лимитов и расходов бюджета

5. Учет расчетов между бюджетами

6. Организация оперативно-бухгалтерского учета в налоговых органах

7. Организация бухгалтерского учета в бюджетных учреждениях

8. Учет бюджетных лимитов и расходов в организациях, содержащихся за счет средств республиканского и местных бюджетов

9. Учет активов

10. Учет расчетов

11. Учет доходов и определение финансового результата. Учет на забалансовых счетах

12. Организация учета исполнения республиканского бюджета в Департаменте Казначейства Министерства финансов РК

13. Кассовое исполнение республиканского и местных бюджетов Республики Казахстан по поступлениям

14. Кассовое исполнение республиканского и местных бюджетов РК по расходам

15. Бухгалтерская отчетность об исполнении государственного бюджета РК

9 СПИСОК ИСТОЧНИКОВ ДЛЯ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

1.1 Основная литература

1. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III.

2. Кодекс РК «О налогах и других обязательных платежах в бюджет» на текущую дату (с изменениями и дополнениями)

3. Закон Республики Казахстан «О бюджетной системе» (бюджетный кодекс)

4. Бухгалтерский учет в государственных организациях: Сборник нормативных правовых актов. – Алматы: Юрист, 2005

5. Закон Республики Казахстан «О Республиканском бюджете» на соответствующий год.

6. Приказ и.о. Министра финансов Республики Казахстан от 2 августа 2011 года № 390 «Об утверждении Альбома форм бухгалтерской документации для государственных учреждений»

7. Инструкция Министерства финансов РК от 24 июня 1998 г. по бухгалтерскому учету исполнения местных бюджетов в финансовых органах (с изменениями и дополнениями).

8. Приказ Министра финансов Республики Казахстан от 15 июня 2010 года № 281 «Об утверждении Плана счетов бухгалтерского учета государственных учреждений»

9. Приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности»10 Приказ Министра финансов Республики Казахстан от 3 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях»

11. Закон РК О Республиканском бюджете на 2018 – 2020 годы

12. Об утверждении Правил исполнения бюджета и его кассового обслуживания Приказ Министра финансов Республики Казахстан от 4 декабря 2017 года № 540

13. Положение о Комитете казначейства Министерства финансов Республики Казахстан

(с внесенными изменениями и дополнениями в соответствии с приказом от 8 июня 2010 года №24), Приказ Министра финансов Республики Казахстан от 7 августа 2015 года № 436 «Об утверждении Положения о Комитете казначейства Министерства финансов Республики Казахстан»

14. Об утверждении перечня специфик экономической классификации расходов, в том числе видов расходов, по которым регистрация заключенных гражданско-правовых сделок является обязательной, Приказ Министра финансов Республики Казахстан от 27 января 2016 года №30, Зарегистрирован в Министерстве юстиции Республики Казахстан 29 февраля 2016 года №13301

1.2 Дополнительная литература

1) Закон РК от 1 апреля 1995 года «О коррупции»

2) Закон РК от 31 марта 1995 года «О банках и банковской деятельности РК»

3) Закон Республики Казахстан «О валютном регулировании» от 16 июля 1999 г.: БД Юрист Z 990431; Z 960054

4) Дербисов Е.Ж. Диалоги о бюджете переходного периода г. Алматы 1994

5) Инструкция Министерства финансов РК от 28 мая 1998 г. № 254 по бухгалтерскому учету исполнения республиканского бюджета в Департаменте Казначейства Минфина РК

6) Инструкция Министерства финансов РК от 15 мая 1998 г. № 217 об объеме годовой, квартальной бухгалтерской отчетности бюджетных организаций.

7) www.zakon.kz – законодательство РК, справочная система ЮРИСТ

8) www.stat.kz – Агентство РК по статистике

9) www.nationalbank.kz – Национальный Банк РК

10) www.enbek.kz – Министерство труда и социальной защиты РК

11) www.minplan.kz – Министерство экономики и бюджетного планирования РК

12) www.minfin.kz – Министерство финансов РК

13) www.government.kz – Правительство РК

14) www.akorda.kz – Официальный сайт Президента РК

ГЛОССАРИЙ

Авансовый отчет – документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов.

Авансовый платеж – внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их получения или выполнения.

Администратор источников финансирования дефицита бюджета – орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с БК РК осуществлять операции с источниками финансирования дефицита бюджета.

Амортизационные отчисления – денежное выражение размера амортизации основных средств и нематериальных активов, включаемой в себестоимость продукции (работ, услуг).

Амортизация – перенос стоимости нефинансовых активов в себестоимость продукции, работ, услуг. Амортизация начинает начисляться на амортизируемые объекты с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Начисление амортизации происходит ежемесячно до полного погашения стоимости объекта либо его выбытия (в том числе по основанию списания с бухгалтерского учета).

Аналитический учет – учет, который ведется в лицевых счетах, материальных и иных счетах бюджетного (бухгалтерского учета), группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Баланс бухгалтерский – источник информации, отражающий в денежном выражении состояние имущества организации по составу и размещению источников формирования (собственные и заемные обязательства), составленный на отчетный период.

Банк – учреждение Банка РК или другая кредитная организация.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская проводка – указание записать одновременно сумму на дебет одного счета и кредит другого счета.

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная классификация РК – группировка доходов и расходов бюджетов всех уровней бюджетной системы РК, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов и обеспечивающая сопоставимость показателей бюджетов всех уровней бюджетной системы РК.

Бюджетная роспись – документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с БК РК в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета).

Бюджетная система РК – основанная на экономических отношениях и государственном устройстве РК, регулируемая законодательством РК совокупность бюджетов местных бюджетов,Республиканского и бюджетов государственных внебюджетных фондов.

Бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения.

Бюджетное учреждение – некоммерческая организация, созданная РК, для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РК полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Бюджетные ассигнования – предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции – бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные полномочия – установленные БК РК и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организаций и осуществлению бюджетного процесса.

Бюджетные правоотношения – отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РК, осуществления государственных заимствований, регулирования государственного и долга; отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РК, утверждения и исполнения бюджетов бюджетной системы РК, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

Бюджетный кредит – денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РК, юридическому лицу (за исключением государственных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основе.

Бюджетный процесс – регламентируемая законодательством РК деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Бюджетный учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств РК, а также об операциях, изменяющих указанные активы и обязательства.

Валюта – денежная единица, положенная в основу денежной системы страны (национальная валюта) или иностранного государства (иностранная валюта).

Ведомственная структура расходов бюджета – распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете на соответствующий финансовый год главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов бюджетной классификации РК.

Внешний долг – обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РК перед РК, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг – обязательства, возникающие в валюте РК, а также обязательства субъектов РК перед РК, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Временный кассовый разрыв – прогнозируемая в определенный период текущего финансового года недостаточность на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета.

Главный администратор доходов бюджета – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Национальный Банк, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если иное не установлено БК РК

Главный администратор источников финансирования дефицита бюджета – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета.

Главный распорядитель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено БК РК.

Двойная запись – метод бухгалтерского учета, при котором каждая хозяйственная операция отражается одной и той же суммой в двух счетах: дебете одного и кредите другого. При двойной записи между счетами возникает двойная связь, называемая корреспонденцией счетов, которая позволяет проанализировать сущность хозяйственной операции.

Дебет – часть счета (левая) бухгалтерского учета, которая показывает для активных счетов увеличение, а для пассивных счетов уменьшение.

Дебиторская задолженность – задолженность организации за товары и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Дебиторы – юридические и физические лица, являющиеся должниками данной организации по приобретенным товарам, выполненным работам, оказанным услугам и т.п.

Денежные обязательства – обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Дефицит бюджета – разница между общим объемом расходов и общим объемом доходов государственного бюджета на очередной финансовый год и плановый период.

Договор подряда – договор, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Договор поставки – договор, по которому поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Доход учреждения – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящих к увеличению капитала организации, за исключением вкладов участников (собственников) имущества.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК РК источниками финансирования дефицита бюджета.

Доходы бюджета (налоговые) –доходы от предусмотренных законодательством РК о налогах и других обязательных платежах в бюджет, в том числе от налогов, предусмотренных специальными налоговыми режимами, а также пеней и штрафов по ним.

Единый казначейский счет - счет, открываемый в Национальном Банке Республики Казахстан для централизованного осуществления переводных операций и ведения их учета на принципах единства кассы

Заработная плата (оплата труда) работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, в том числе компенсационные и стимулирующие выплаты.

Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату, процесс, осуществляемый для проверки соответствия фактического наличия имущества и состояния финансовых требований и обязательств данным бухгалтерского учета.

Казенное учреждение – государственное учреждение, осуществляющее оказание государственных услуг, выполнение работ и (или) исполнение государственных функций в целях обеспечения реализации предусмотренных законодательством РК полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Кассовое обслуживание исполнения бюджета – проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета.

Консолидированный бюджет – свод бюджетов бюджетной системы РК на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Корреспонденция счетов – взаимосвязь между счетами, возникающая при методе двойной записи.

Кредит – часть счета (правая) бухгалтерского учета, которая показывает для пассивных счетов увеличение, а для активных уменьшение.

Кредиторская задолженность – сумма задолженности организации другим организациям и физическим лицам.

Кредиторы – юридические и физические лица, которым должна организация.

Курсовая разница – разница в стоимости товара, возникающая в связи с текущим изменением курса валюты страны к иностранным валютам.

Лимит бюджетных обязательств – объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Лицевой счет – регистр аналитического учета органа казначейства, предназначенный для отражения в учете лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов.

Межбюджетные отношения – взаимоотношения между публично правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы РК другому бюджету бюджетной системы РК

Налог на добавленную стоимость (НДС) – косвенный налог на товары и услуги, базой которого служит стоимость, добавляемая на каждой стадии производства и продажи товара.

Обоснование бюджетных ассигнований – документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде).

Отчетный финансовый год – год, предшествующий текущему финансовому году.

Очередной финансовый год – год, следующий за текущим финансовым годом.

Себестоимость материальных запасов при их приобретении, изготовлении (создании) в целях ведения бухгалтерского учета – их фактическая стоимость.

План счетов бухгалтерского учета – схема регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. Содержит наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Плановый период – два финансовых года, следующие за очередным финансовым годом.

Получатель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств за счет средств соответствующего бюджета, если иное не установлено БК РК.

Прибыль – экономическая категория, выражающая финансовые результаты хозяйственной деятельности организации, т.е. превышение суммы доходов над расходами, потерь и убытков за отчетный год.

Профицит бюджета – превышение доходов бюджета над его расходами.

Публичные обязательства – обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Распорядитель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Казахстана, субъекта РК) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РК источниками финансирования дефицита бюджета.

Расходы учреждения – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расчетный счет – счет организации в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих расчетов в наличной и безналичной формах.

Регистры бюджетного учета – документы в виде специальных табличных форм, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бюджетного учета и в бюджетной отчетности. Регистры бюджетного учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях.

Сальдо – в бухгалтерском учете – остаток по бухгалтерскому счету, разность между суммой записей по дебету и кредиту счетов. Если счет не имеет остатка (сальдо равно нулю), то такой счет называется закрытым.

Сводная бюджетная роспись – документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с БК РК в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, а также других затрат на ее производство и продажу.

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам.

Способ красного сторно (отрицательная запись) – применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы.

Статьи бухгалтерского баланса – строки актива и пассива баланса, характеризующие отдельные виды имущества организации и ее обязательства.

Счета аналитического учета – детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных в натуральных, денежных и трудовых измерителях.

Счета синтетического учета – обобщенные показатели об имуществе, обязательствах и операциях по экономически однородным группам, выраженные в денежном измерителе.

Текущая рыночная стоимость – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

– одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

– стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

– объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

– цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

– платеж за объект оценки выражен в денежной форме.

Текущий финансовый год – год, в котором осуществляются исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период).

Учетная политика организации – совокупность способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Финансовые органы – Минфин РК, органы исполнительной власти субъектов РК, осуществляющие составление и организацию исполнения бюджетов субъектов РК (финансовые органы субъектов РК), органы (должностные лица) местных администраций, осуществляющие составление и организацию исполнения местных бюджетов.

Целевой иностранный кредит (заимствование) – форма финансирования проектов, включенных в программу государственных внешних заимствований РК, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты (заимствования) включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.