Поделиться

Нормування оборотних засобів підприємства

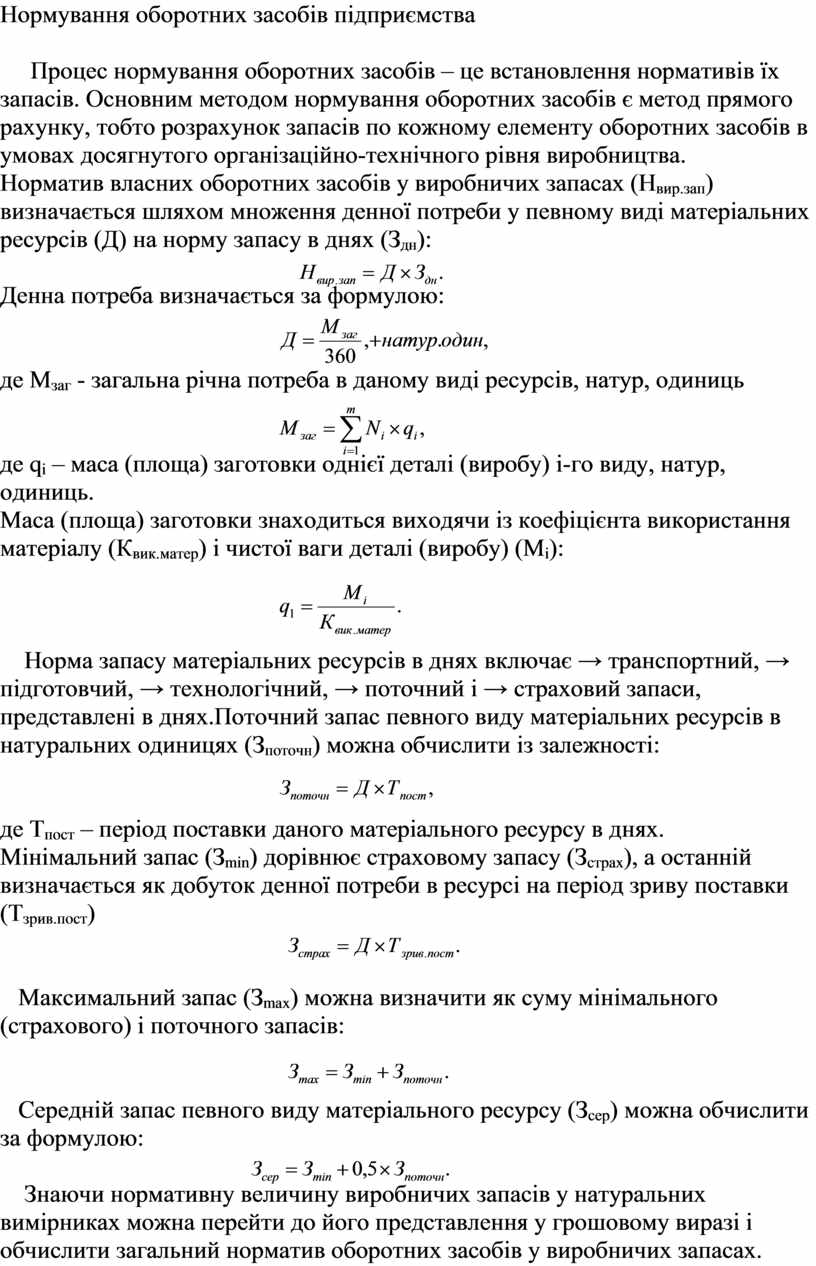

Процес нормування оборотних засобів – це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого рахунку, тобто розрахунок запасів по кожному елементу оборотних засобів в умовах досягнутого організаційно-технічного рівня виробництва.

Норматив власних оборотних засобів у виробничих запасах (Нвир.зап) визначається шляхом множення денної потреби у певному виді матеріальних ресурсів (Д) на норму запасу в днях (Здн):

Денна потреба визначається за формулою:

де Мзаг - загальна річна потреба в даному виді ресурсів, натур, одиниць

де qi – маса (площа) заготовки однієї деталі (виробу) і-го виду, натур, одиниць.

Маса (площа) заготовки знаходиться виходячи із коефіцієнта використання матеріалу (Квик.матер) і чистої ваги деталі (виробу) (Мі):

Норма запасу матеріальних ресурсів в днях включає → транспортний, → підготовчий, → технологічний, → поточний і → страховий запаси, представлені в днях.Поточний запас певного виду матеріальних ресурсів в натуральних одиницях (Зпоточн) можна обчислити із залежності:

де Тпост – період поставки даного матеріального ресурсу в днях.

Мінімальний запас (Зmin) дорівнює страховому запасу (Зстрах), а останній визначається як добуток денної потреби в ресурсі на період зриву поставки (Тзрив.пост)

Максимальний запас (Зmax) можна визначити як суму мінімального (страхового) і поточного запасів:

Середній запас певного виду матеріального ресурсу (Зсер) можна обчислити за формулою:

Знаючи нормативну величину виробничих запасів у натуральних вимірниках можна перейти до його представлення у грошовому виразі і обчислити загальний норматив оборотних засобів у виробничих запасах.

![]() Норматив власних оборотних засобів

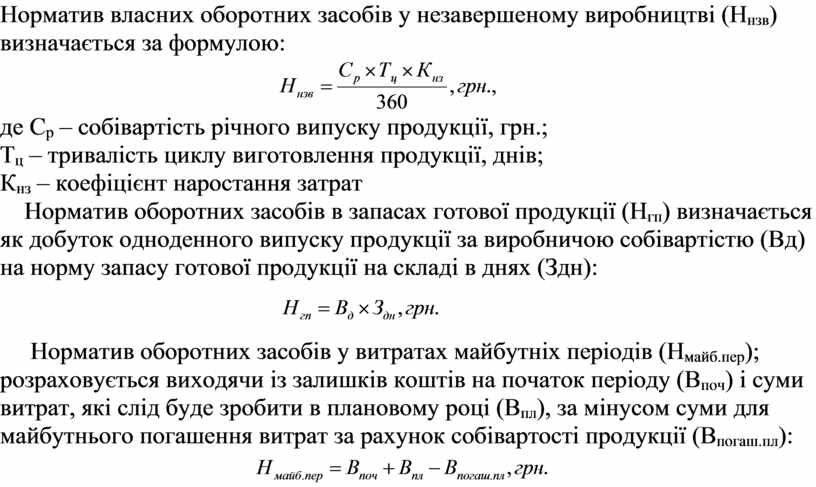

у незавершеному виробництві (Ннзв) визначається за формулою:

Норматив власних оборотних засобів

у незавершеному виробництві (Ннзв) визначається за формулою:

де Ср – собівартість річного випуску продукції, грн.;

Тц – тривалість циклу виготовлення продукції, днів;

Кнз – коефіцієнт наростання затрат

Норматив оборотних засобів в запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складі в днях (Здн):

Норматив оборотних засобів у витратах майбутніх періодів (Нмайб.пер); розраховується виходячи із залишків коштів на початок періоду (Впоч) і суми витрат, які слід буде зробити в плановому році (Впл), за мінусом суми для майбутнього погашення витрат за рахунок собівартості продукції (Впогаш.пл):

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.