Поделиться

Облік і планування основних засобів

Облік і планування основних засобів ведеться в натуральній і грошовій формі.

При оцінці основних засобів у натуральній формі відображається кількість машин, їх продуктивність, розмір виробничих площ, термін експлуатації.

Грошова (вартісна) форма основних засобів припускає оцінку за первісною, переоціненою вартістю, залишковою та ліквідаційною вартістю.

Придбані (самостійно виготовлені) основні засоби зараховуються на баланс платника податку за первісною вартістю.

Первісна

вартість - історична (фактична) собівартість

необоротних активів у сумі грошових коштів або справедливої вартості інших

активів, сплачених (переданих), витрачених для придбання (створення)

необоротних активів.

Первісна вартість об’єкта основних засобів складається з таких витрат:

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням/отриманням прав на об’єкт основних засобів;

- ввізного мита;

- суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються платнику);

- витрати на страхування ризиків доставки основних засобів;

- витрати на транспортування, установлення, монтаж, налагодження основних засобів;

- фінансові витрати, включення яких до собівартості кваліфікаційних активів передбачено положеннями (стандартами) бухгалтерського обліку;

- інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

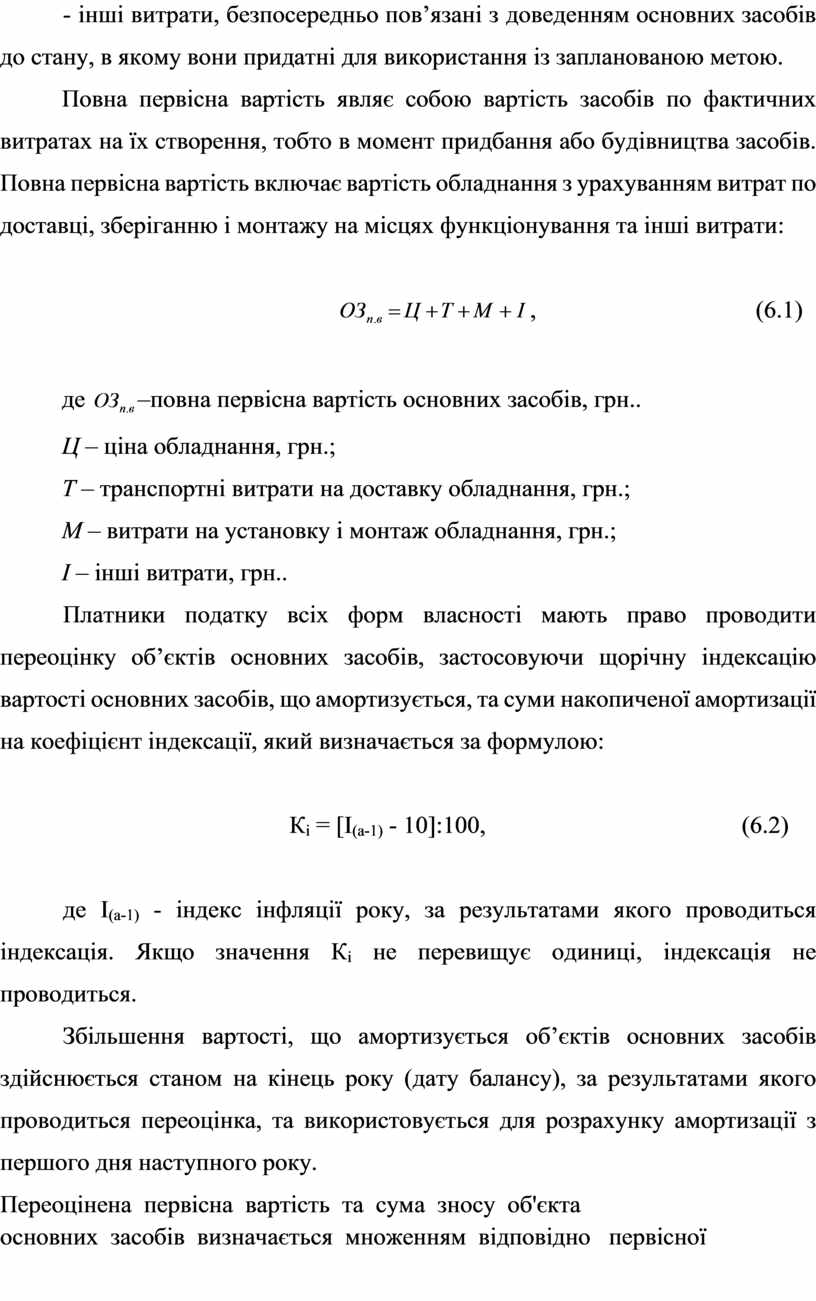

Повна первісна вартість являє собою вартість засобів по фактичних витратах на їх створення, тобто в момент придбання або будівництва засобів. Повна первісна вартість включає вартість обладнання з урахуванням витрат по доставці, зберіганню і монтажу на місцях функціонування та інші витрати:

![]() ,

(6.1)

,

(6.1)

де

![]() –повна

первісна вартість основних засобів, грн..

–повна

первісна вартість основних засобів, грн..

Ц – ціна обладнання, грн.;

Т – транспортні витрати на доставку обладнання, грн.;

М – витрати на установку і монтаж обладнання, грн.;

І – інші витрати, грн..

Платники податку всіх форм власності мають право проводити переоцінку об’єктів основних засобів, застосовуючи щорічну індексацію вартості основних засобів, що амортизується, та суми накопиченої амортизації на коефіцієнт індексації, який визначається за формулою:

Кі = [I(а-1) - 10]:100, (6.2)

де І(а-1) - індекс інфляції року, за результатами якого проводиться індексація. Якщо значення Кі не перевищує одиниці, індексація не проводиться.

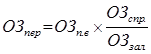

Збільшення вартості, що амортизується об’єктів основних засобів здійснюється станом на кінець року (дату балансу), за результатами якого проводиться переоцінка, та використовується для розрахунку амортизації з першого дня наступного року.

Переоцінена

первісна вартість та сума зносу об'єкта

основних засобів визначається множенням відповідно первісної

вартості і суми зносу об'єкта основних засобів на індекс

переоцінки. Індекс переоцінки визначається діленням справедливої

вартості об'єкта, який переоцінюється, на його залишкову вартість:

,

(6.3)

,

(6.3)

де ОЗпер. – переоцінена первісна вартість основних засобів,грн.;

ОЗспр. – справедлива вартість об’єкту, грн.;

ОЗзал. – залишкова вартість об’єкту,грн.

Якщо

залишкова вартість об'єкта основних засобів дорівнює

нулю, то його переоцінена залишкова вартість визначається

додаванням справедливої вартості цього об'єкта до його первісної

(переоціненої) вартості без зміни суми зносу об'єкта. При цьому

для таких об'єктів, що продовжують використовуватися, обов'язково

визначається ліквідаційна вартість.

Ліквідаційна

вартість - сума коштів або вартість інших

активів, яку підприємство очікує отримати від реалізації

(ліквідації) необоротних активів після закінчення строку їх

корисного використання (експлуатації), за вирахуванням витрат,

пов'язаних з продажем (ліквідацією).

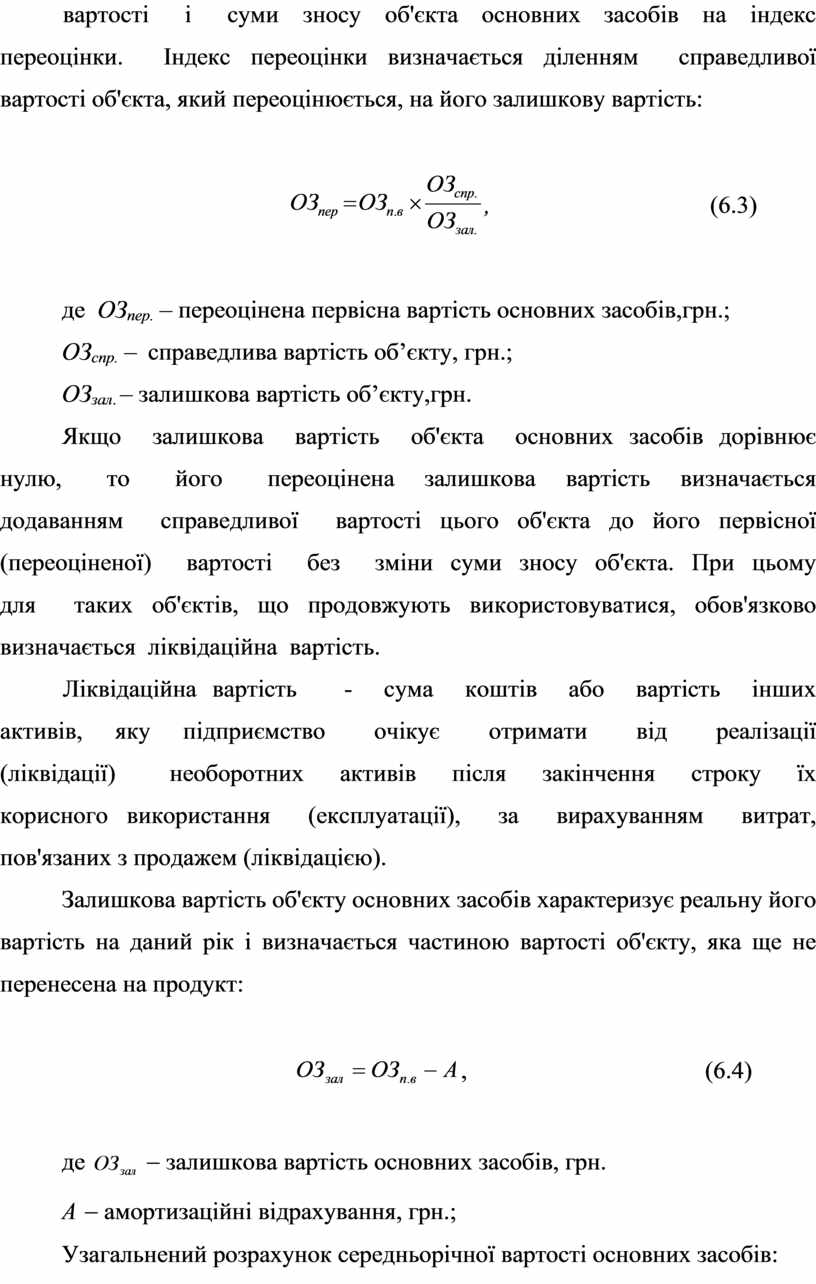

Залишкова вартість об'єкту основних засобів характеризує реальну його вартість на даний рік і визначається частиною вартості об'єкту, яка ще не перенесена на продукт:

![]() ,

(6.4)

,

(6.4)

де ![]() -

залишкова вартість основних засобів, грн.

-

залишкова вартість основних засобів, грн.

А - амортизаційні відрахування, грн.;

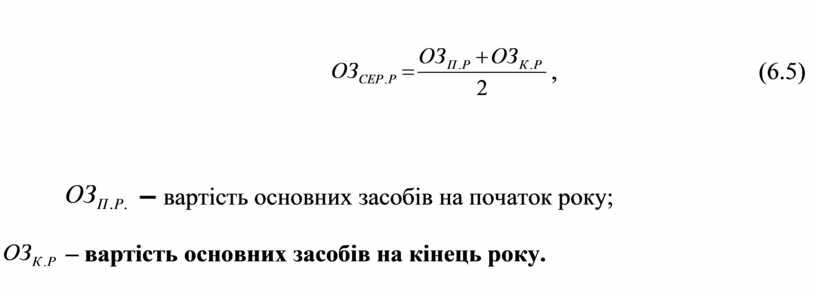

Узагальнений розрахунок середньорічної вартості основних засобів:

![]() ,

(6.5)

,

(6.5)

![]() – вартість

основних засобів на початок року;

– вартість

основних засобів на початок року;

![]() –

вартість основних засобів на кінець року.

–

вартість основних засобів на кінець року.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.