Поделиться

Облік коштів на поточних рахунках підприємства у банках.

Основними нормативними документами з обігу безготівкових грошових коштів є:

- Інструкція “Про безготівкові розрахунки в Україні в національній валюті”, затверджена постановою Правління НБУ від 29 березня 2001 року № 135.

- Інструкція про порядок відкриття та використання рахунків в національній і іноземній валюті, затверджена постановою Правління НБУ від 18 грудня 1998 року № 527.

Безготівкові розрахунки – це перерахування грошових коштів з рахунку платника на рахунок одержувача. Банки являються посередниками у цих операціях.

Поточний рахунок – це рахунок підприємства, відкритий в уповноваженій установі банку для зберігання грошових коштів та проведення операцій по розрахунках підприємства. Згідно з Положенням про ведення касових операцій підприємства (підприємці), які відкрили поточні рахунки в установах банків, зберігають на них свої грошові кошти на договірних умовах та здійснюють розрахунки за своїми зобов’язаннями. Юридичні і фізичні особи – суб’єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків.

Документування операцій по рахунках у банках. При внесенні грошових коштів на рахунок банку подається об’ява на внесок готівкою.

Більшість розрахункових операцій на поточних рахунках у банках оформлюються платіжними дорученнями, в яких вказано: найменування платника та одержувача, їх коди ДРПОУ, номери поточних рахунків, назви обслуговуючих установ банків, сума платежу, призначення та підстава платежу (№, дата і назва рахунку, договору), сума ПДВ. Платіжне доручення підписується керівником і головним бухгалтером. При розрахунках платіжними дорученнями ініціатором платежу виступає платник.

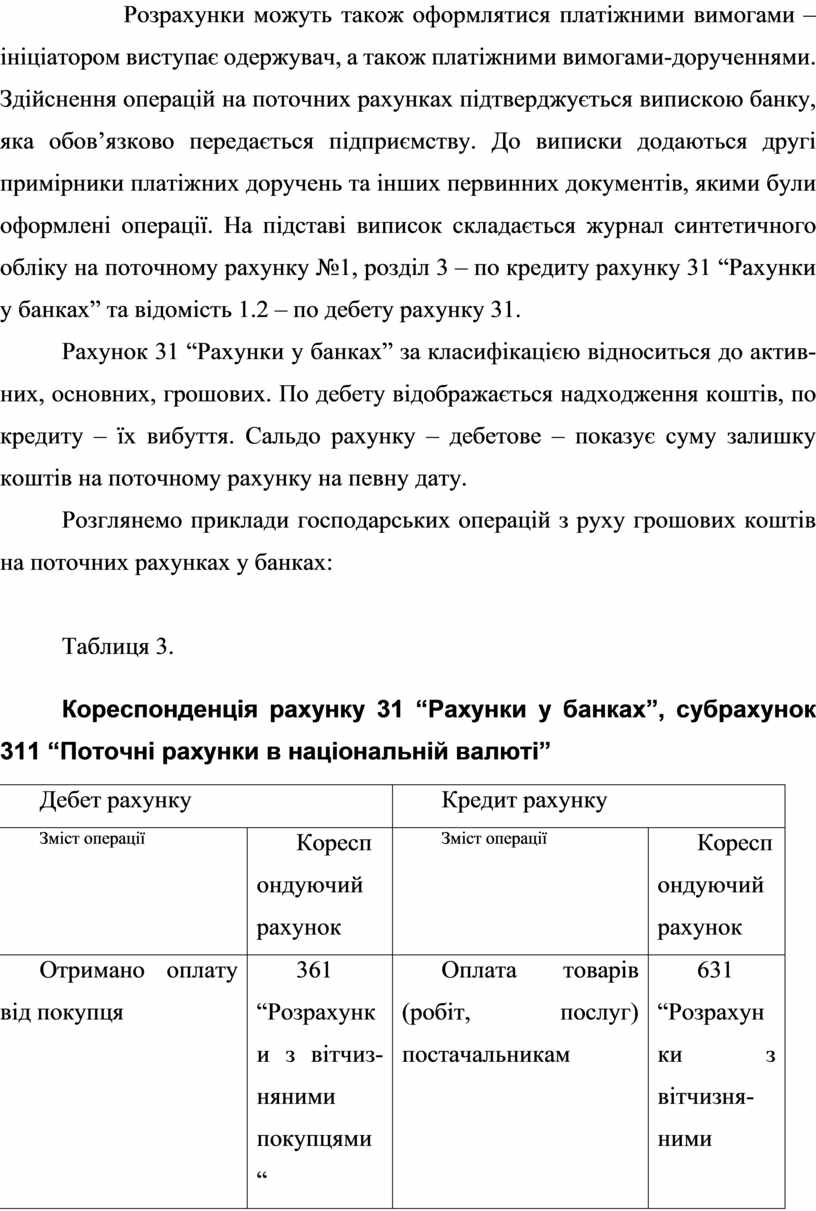

Розрахунки можуть також оформлятися платіжними вимогами – ініціатором виступає одержувач, а також платіжними вимогами-дорученнями. Здійснення операцій на поточних рахунках підтверджується випискою банку, яка обов’язково передається підприємству. До виписки додаються другі примірники платіжних доручень та інших первинних документів, якими були оформлені операції. На підставі виписок складається журнал синтетичного обліку на поточному рахунку №1, розділ 3 – по кредиту рахунку 31 “Рахунки у банках” та відомість 1.2 – по дебету рахунку 31.

Рахунок 31 “Рахунки у банках” за класифікацією відноситься до активних, основних, грошових. По дебету відображається надходження коштів, по кредиту – їх вибуття. Сальдо рахунку – дебетове – показує суму залишку коштів на поточному рахунку на певну дату.

Розглянемо приклади господарських операцій з руху грошових коштів на поточних рахунках у банках:

Таблиця 3.

|

Дебет рахунку |

Кредит рахунку |

||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

|

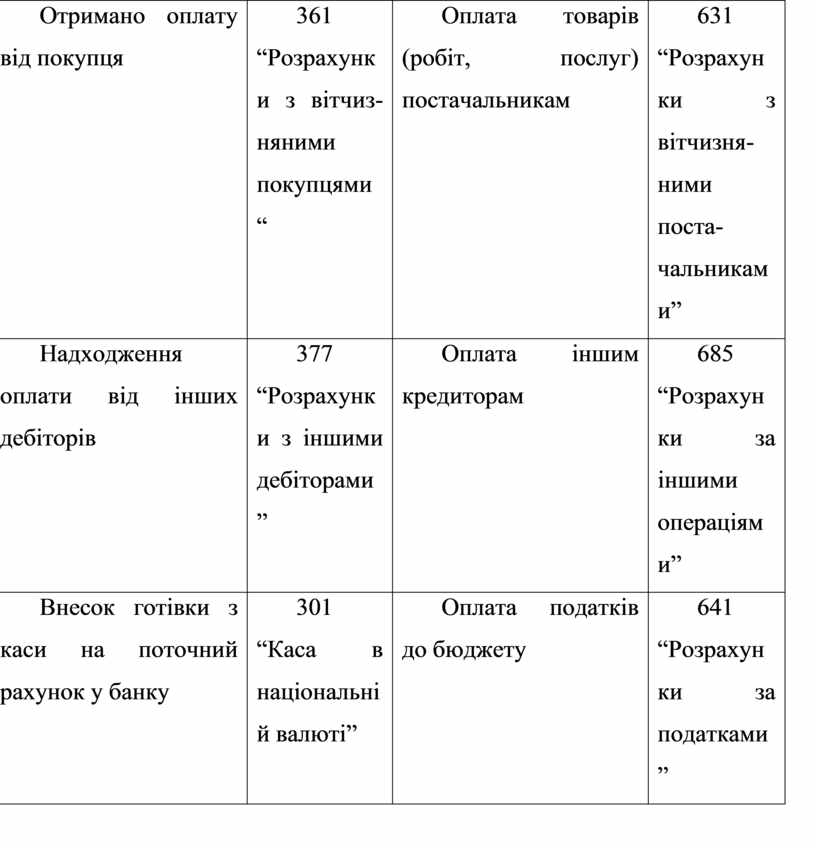

Отримано оплату від покупця |

361 “Розрахунки з вітчизняними покупцями “ |

Оплата товарів (робіт, послуг) постачальникам |

631 “Розрахунки з вітчизняними постачальниками” |

|

Надходження оплати від інших дебіторів |

377 “Розрахунки з іншими дебіторами” |

Оплата іншим кредиторам |

685 “Розрахунки за іншими операціями” |

|

Внесок готівки з каси на поточний рахунок у банку

|

301 “Каса в національній валюті” |

Оплата податків до бюджету |

641 “Розрахунки за податками” |

|

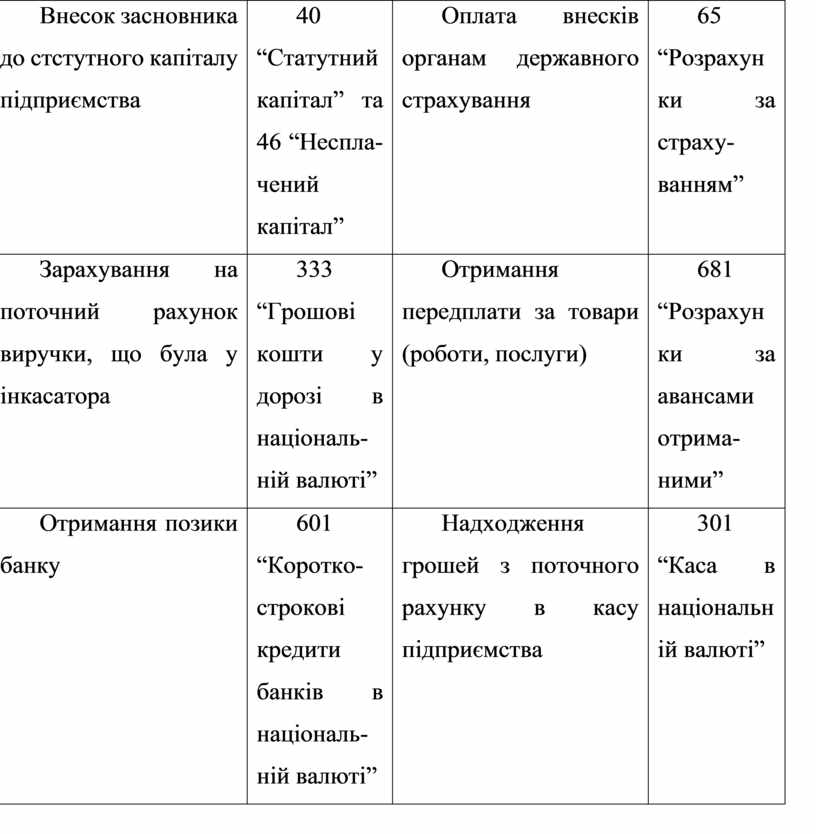

Внесок засновника до стстутного капіталу підприємства |

40 “Статутний капітал” та 46 “Несплачений капітал” |

Оплата внесків органам державного страхування |

65 “Розрахунки за страхуванням” |

|

Зарахування на поточний рахунок виручки, що була у інкасатора |

333 “Грошові кошти у дорозі в національній валюті” |

Отримання передплати за товари (роботи, послуги) |

681 “Розрахунки за авансами отриманими” |

|

Отримання позики банку |

601 “Короткострокові кредити банків в національній валюті” |

Надходження грошей з поточного рахунку в касу підприємства |

301 “Каса в національній валюті” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.