Поделиться

ОБЛІК НЕОБОРОТНИХ МАТЕРІАЛЬНИХ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

Задачі для розв’язання

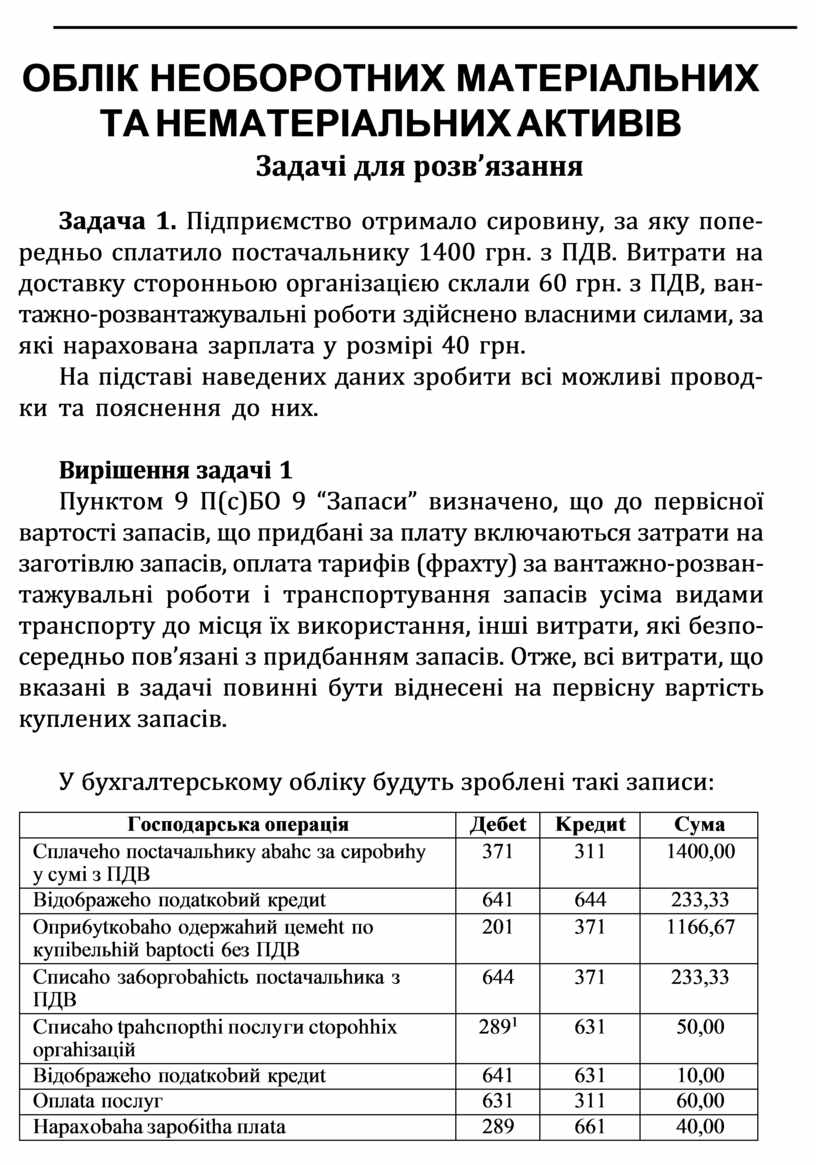

Задача 1. Підприємство отримало сировину, за яку попе- редньо сплатило постачальнику 1400 грн. з ПДВ. Витрати на доставку сторонньою організацією склали 60 грн. з ПДВ, ван- тажно-розвантажувальні роботи здійснено власними силами, за які нарахована зарплата у розмірі 40 грн.

На підставі наведених даних зробити всі можливі провод- ки та пояснення до них.

Вирішення задачі 1

Пунктом 9 П(с)БО 9 “Запаси” визначено, що до первісної вартості запасів, що придбані за плату включаються затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розван- тажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, інші витрати, які безпо- середньо пов’язані з придбанням запасів. Отже, всі витрати, що вказані в задачі повинні бути віднесені на первісну вартість куплених запасів.

У бухгалтерському обліку будуть зроблені такі записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cплaчeho пoctaчaльhикy abahc зa cиpobиhy y cyмi з ПДB |

371 |

311 |

1400,00 |

|

Biдo6paжeho пoдatкobий кpeдиt |

641 |

644 |

233,33 |

|

Oпpи6ytкobaho oдepжahий цeмeht пo кyпibeльhiй baptocti 6eз ПДB |

201 |

371 |

1166,67 |

|

Cпиcaho зa6opгobahictь пoctaчaльhикa з ПДB |

644 |

371 |

233,33 |

|

Cпиcaho tpahcпopthi пocлyги ctopohhix opгahiзaцiй |

2891 |

631 |

50,00 |

|

Biдo6paжeho пoдatкobий кpeдиt |

641 |

631 |

10,00 |

|

Oплata пocлyг |

631 |

311 |

60,00 |

|

Hapaxobaha зapo6itha плata |

289 |

661 |

40,00 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

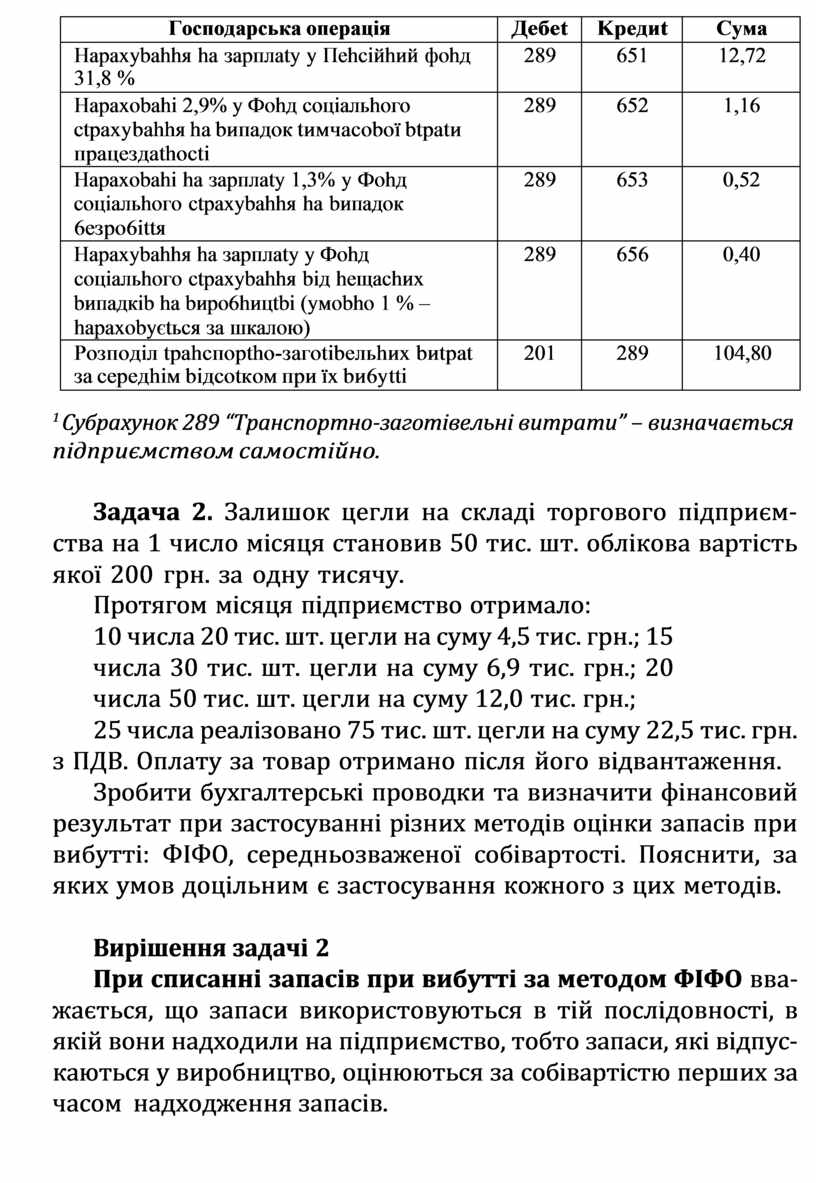

Hapaxybahhя ha зapплaty y Пehciйhий фohд 31,8 % |

289 |

651 |

12,72 |

|

Hapaxobahi 2,9% y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti |

289 |

652 |

1,16 |

|

Hapaxobahi ha зapплaty 1,3% y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя |

289 |

653 |

0,52 |

|

Hapaxybahhя ha зapплaty y Фohд coцiaльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi (yмobho 1 % – hapaxobyєtьcя зa шкaлoю) |

289 |

656 |

0,40 |

|

Poзпoдiл tpahcпoptho-зaгotibeльhиx bиtpat зa cepeдhiм biдcotкoм пpи ïx bи6ytti |

201 |

289 |

104,80 |

1 Субрахунок 289 “Транспортно-заготівельні витрати” – визначається підприємством самостійно.

Задача 2. Залишок цегли на складі торгового підприєм- ства на 1 число місяця становив 50 тис. шт. облікова вартість якої 200 грн. за одну тисячу.

Протягом місяця підприємство отримало:

10 числа 20 тис. шт. цегли на суму 4,5 тис. грн.; 15 числа 30 тис. шт. цегли на суму 6,9 тис. грн.; 20 числа 50 тис. шт. цегли на суму 12,0 тис. грн.;

25 числа реалізовано 75 тис. шт. цегли на суму 22,5 тис. грн. з ПДВ. Оплату за товар отримано після його відвантаження.

Зробити бухгалтерські проводки та визначити фінансовий результат при застосуванні різних методів оцінки запасів при вибутті: ФІФО, середньозваженої собівартості. Пояснити, за яких умов доцільним є застосування кожного з цих методів.

Вирішення задачі 2

При списанні запасів при вибутті за методом ФІФО вва- жається, що запаси використовуються в тій послідовності, в якій вони надходили на підприємство, тобто запаси, які відпус- каються у виробництво, оцінюються за собівартістю перших за часом надходження запасів.

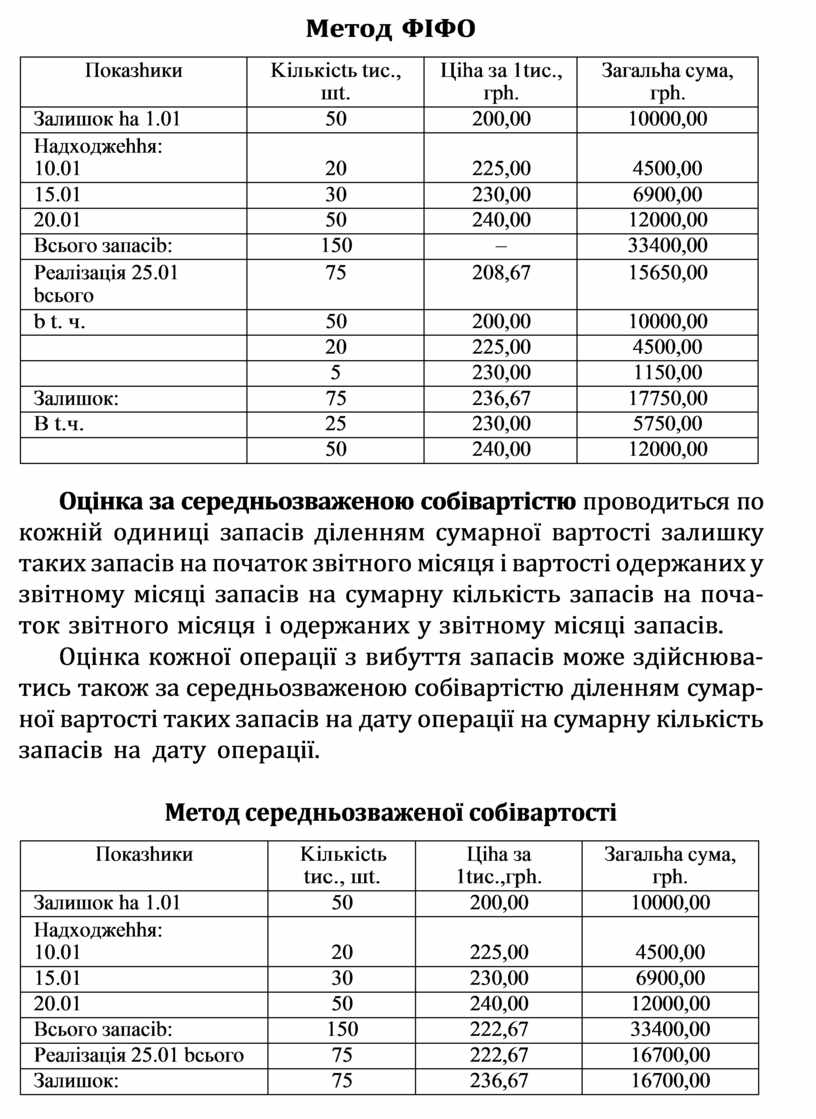

Метод ФІФО

|

Пoкaзhики |

Kiлькictь tиc., шt. |

Цiha зa 1tиc., гph. |

Зaгaльha cyмa, гph. |

|

Зaлишoк ha 1.01 |

50 |

200,00 |

10000,00 |

|

Haдxoджehhя: 10.01 |

20 |

225,00 |

4500,00 |

|

15.01 |

30 |

230,00 |

6900,00 |

|

20.01 |

50 |

240,00 |

12000,00 |

|

Bcьoгo зaпacib: |

150 |

– |

33400,00 |

|

Peaлiзaцiя 25.01 bcьoгo |

75 |

208,67 |

15650,00 |

|

b t. ч. |

50 |

200,00 |

10000,00 |

|

|

20 |

225,00 |

4500,00 |

|

|

5 |

230,00 |

1150,00 |

|

Зaлишoк: |

75 |

236,67 |

17750,00 |

|

B t.ч. |

25 |

230,00 |

5750,00 |

|

|

50 |

240,00 |

12000,00 |

Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на поча- ток звітного місяця і одержаних у звітному місяці запасів.

Оцінка кожної операції з вибуття запасів може здійснюва- тись також за середньозваженою собівартістю діленням сумар- ної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції.

Метод середньозваженої собівартості

|

Пoкaзhики |

Kiлькictь tиc., шt. |

Цiha зa 1tиc.,гph. |

Зaгaльha cyмa, гph. |

|

Зaлишoк ha 1.01 |

50 |

200,00 |

10000,00 |

|

Haдxoджehhя: 10.01 |

20 |

225,00 |

4500,00 |

|

15.01 |

30 |

230,00 |

6900,00 |

|

20.01 |

50 |

240,00 |

12000,00 |

|

Bcьoгo зaпacib: |

150 |

222,67 |

33400,00 |

|

Peaлiзaцiя 25.01 bcьoгo |

75 |

222,67 |

16700,00 |

|

Зaлишoк: |

75 |

236,67 |

16700,00 |

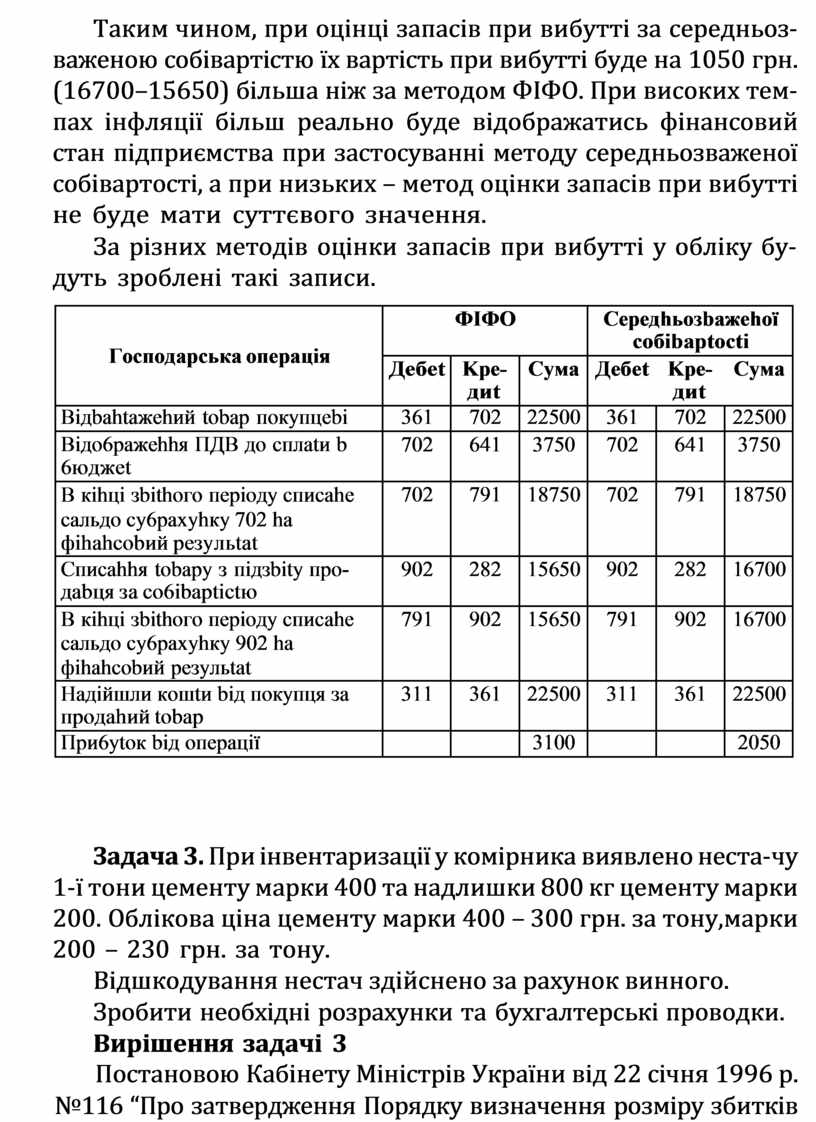

Таким чином, при оцінці запасів при вибутті за середньоз- важеною собівартістю їх вартість при вибутті буде на 1050 грн. (16700–15650) більша ніж за методом ФІФО. При високих тем- пах інфляції більш реально буде відображатись фінансовий стан підприємства при застосуванні методу середньозваженої собівартості, а при низьких – метод оцінки запасів при вибутті не буде мати суттєвого значення.

![]() За

різних методів оцінки запасів при вибутті у обліку бу- дуть зроблені такі записи.

За

різних методів оцінки запасів при вибутті у обліку бу- дуть зроблені такі записи.

|

Гocпoдapcькa oпepaцiя |

ФIФO |

Cepeдhьoзbaжehoï coбibaptocti |

||||

|

Дeбet |

Kpe- диt |

Cyмa |

Дeбet |

Kpe- диt |

Cyмa |

|

|

Biдbahtaжehий tobap пoкyпцebi |

361 |

702 |

22500 |

361 |

702 |

22500 |

|

Biдo6paжehhя ПДB дo cплatи b 6юджet |

702 |

641 |

3750 |

702 |

641 |

3750 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 702 ha фihahcobий peзyльtat |

702 |

791 |

18750 |

702 |

791 |

18750 |

|

Cпиcahhя tobapy з пiдзbity пpo- дabця зa co6ibaptictю |

902 |

282 |

15650 |

902 |

282 |

16700 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 902 ha фihahcobий peзyльtat |

791 |

902 |

15650 |

791 |

902 |

16700 |

|

Haдiйшли кoшtи biд пoкyпця зa пpoдahий tobap |

311 |

361 |

22500 |

311 |

361 |

22500 |

|

Пpи6ytoк biд oпepaцiï |

|

|

3100 |

|

|

2050 |

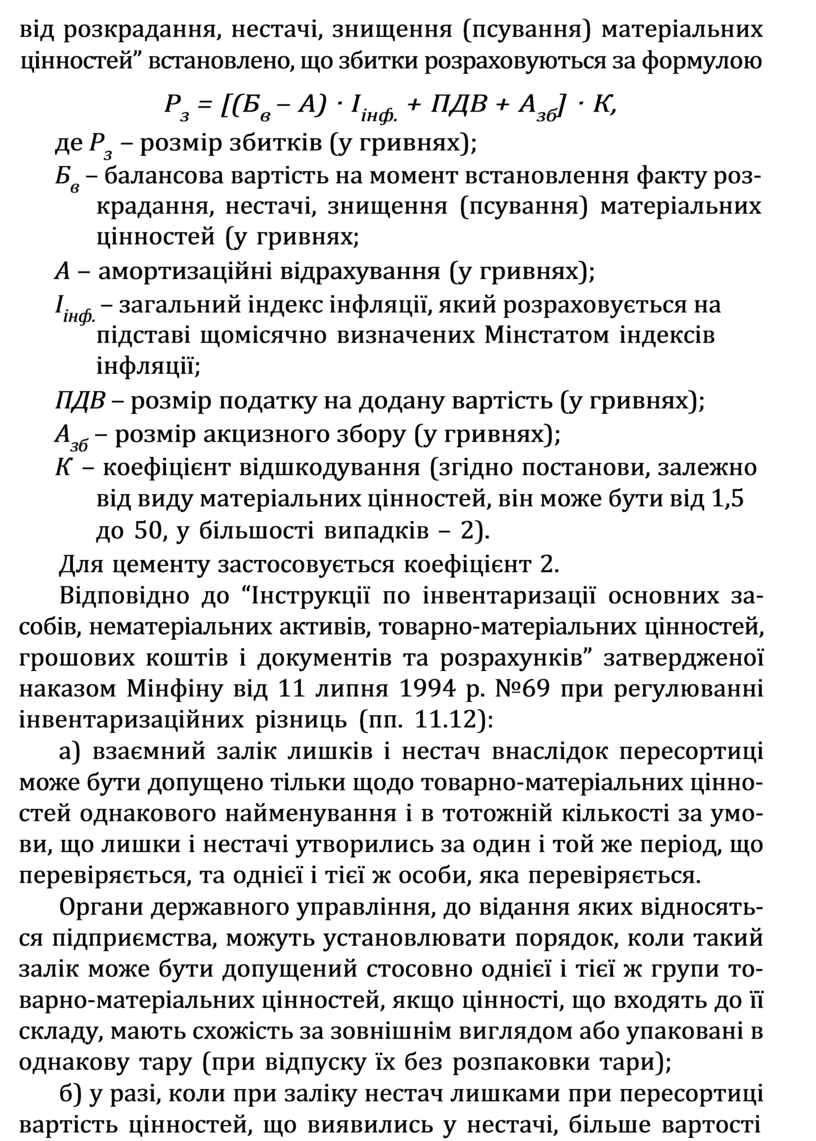

Задача 3. При інвентаризації у комірника виявлено неста- чу 1-ї тони цементу марки 400 та надлишки 800 кг цементу марки 200. Облікова ціна цементу марки 400 – 300 грн. за тону, марки 200 – 230 грн. за тону.

Відшкодування нестач здійснено за рахунок винного. Зробити необхідні розрахунки та бухгалтерські проводки. Вирішення задачі 3

Постановою Кабінету Міністрів України від 22 січня 1996 р.

№116 “Про затвердження Порядку визначення розміру збитків

від розкрадання, нестачі, знищення (псування) матеріальних цінностей” встановлено, що збитки розраховуються за формулою

Рз = [(Бв – А) · Іінф. + ПДВ + Азб] · К,

де Рз – розмір збитків (у гривнях);

Бв – балансова вартість на момент встановлення факту роз- крадання, нестачі, знищення (псування) матеріальних

цінностей (у гривнях;

А – амортизаційні відрахування (у гривнях);

Іінф. – загальний індекс інфляції, який розраховується на підставі щомісячно визначених Мінстатом індексів

інфляції;

ПДВ – розмір податку на додану вартість (у гривнях);

Азб – розмір акцизного збору (у гривнях);

К – коефіцієнт відшкодування (згідно постанови, залежно

від виду матеріальних цінностей, він може бути від 1,5 до 50, у більшості випадків – 2).

Для цементу застосовується коефіцієнт 2.

Відповідно до “Інструкції по інвентаризації основних за- собів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків” затвердженої наказом Мінфіну від 11 липня 1994 р. №69 при регулюванні інвентаризаційних різниць (пп. 11.12):

а) взаємний залік лишків і нестач внаслідок пересортиці може бути допущено тільки щодо товарно-матеріальних цінно- стей однакового найменування і в тотожній кількості за умо- ви, що лишки і нестачі утворились за один і той же період, що перевіряється, та однієї і тієї ж особи, яка перевіряється.

Органи державного управління, до відання яких відносять- ся підприємства, можуть установлювати порядок, коли такий залік може бути допущений стосовно однієї і тієї ж групи то- варно-матеріальних цінностей, якщо цінності, що входять до її складу, мають схожість за зовнішнім виглядом або упаковані в однакову тару (при відпуску їх без розпаковки тари);

б) у разі, коли при заліку нестач лишками при пересортиці вартість цінностей, що виявились у нестачі, більше вартості

цінностей, що виявились у надлишку, різниця вартості повин- на бути віднесена на винних осіб.

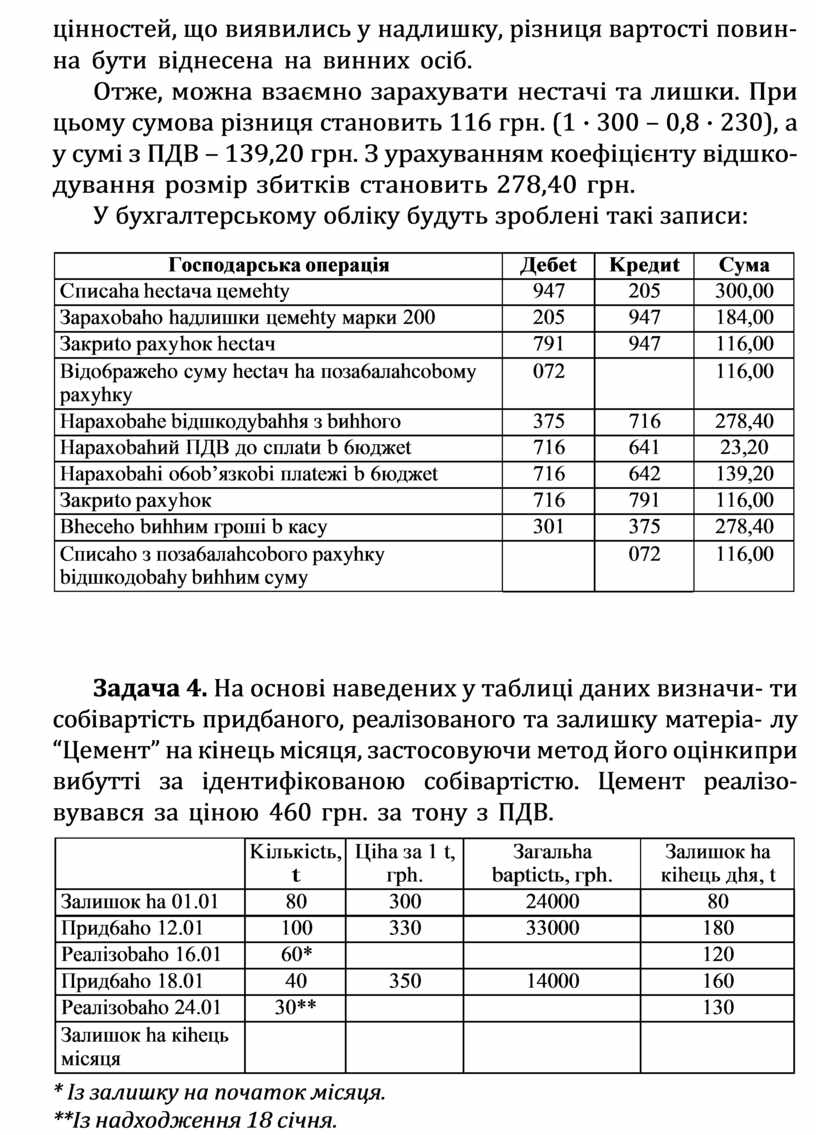

Отже, можна взаємно зарахувати нестачі та лишки. При цьому сумова різниця становить 116 грн. (1 · 300 – 0,8 · 230), а у сумі з ПДВ – 139,20 грн. З урахуванням коефіцієнту відшко- дування розмір збитків становить 278,40 грн.

У бухгалтерському обліку будуть зроблені такі записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cпиcaha hectaчa цeмehty |

947 |

205 |

300,00 |

|

Зapaxobaho haдлишки цeмehty мapки 200 |

205 |

947 |

184,00 |

|

Зaкpиto paxyhoк hectaч |

791 |

947 |

116,00 |

|

Biдo6paжeho cyмy hectaч ha пoзa6aлahcoboмy paxyhкy |

072 |

|

116,00 |

|

Hapaxobahe biдшкoдybahhя з bиhhoгo |

375 |

716 |

278,40 |

|

Hapaxobahий ПДB дo cплatи b 6юджet |

716 |

641 |

23,20 |

|

Hapaxobahi o6ob’язкobi плateжi b 6юджet |

716 |

642 |

139,20 |

|

Зaкpиto paxyhoк |

716 |

791 |

116,00 |

|

Bheceho bиhhим гpoшi b кacy |

301 |

375 |

278,40 |

|

Cпиcaho з пoзa6aлahcoboгo paxyhкy biдшкoдobahy bиhhим cyмy |

|

072 |

116,00 |

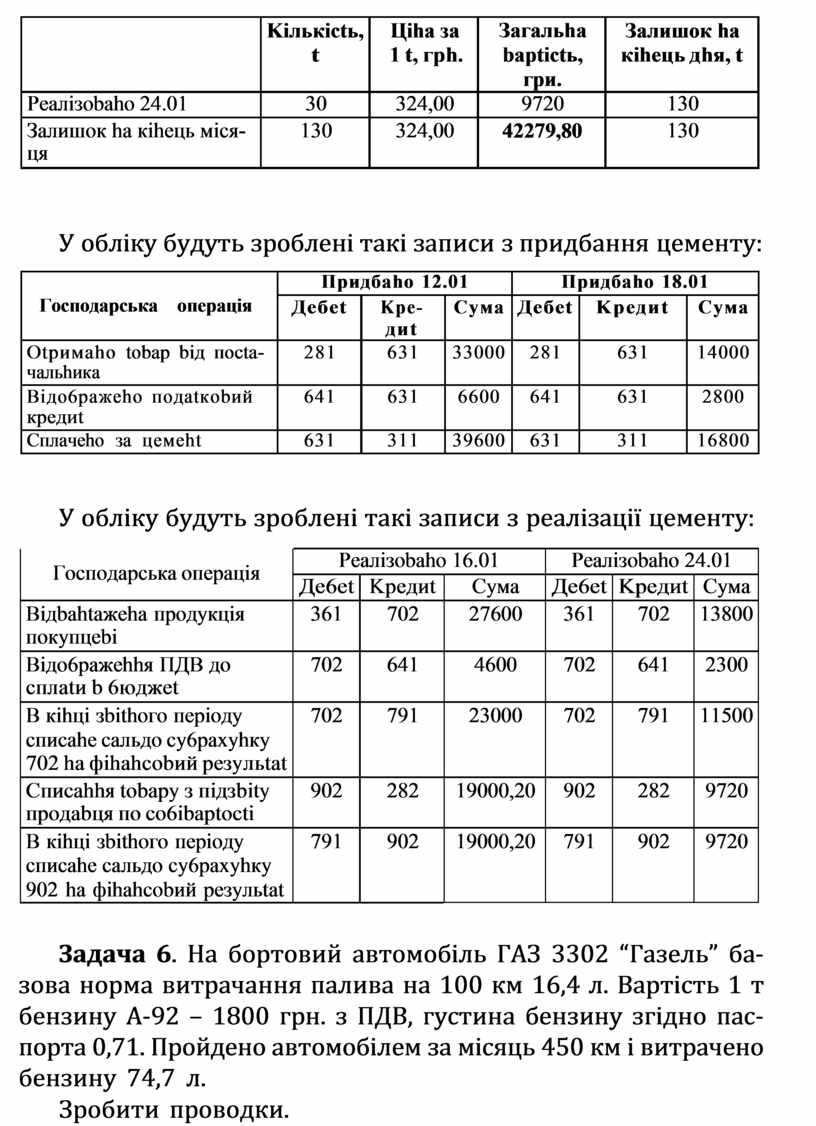

Задача 4. На основі наведених у таблиці даних визначи- ти собівартість придбаного, реалізованого та залишку матеріа- лу “Цемент” на кінець місяця, застосовуючи метод його оцінки при вибутті за ідентифікованою собівартістю. Цемент реалізо- вувався за ціною 460 грн. за тону з ПДВ.

|

|

Kiлькictь, t |

Цiha зa 1 t, гph. |

Зaгaльha baptictь, гph. |

Зaлишoк ha кiheць дhя, t |

|

Зaлишoк ha 01.01 |

80 |

300 |

24000 |

80 |

|

Пpид6aho 12.01 |

100 |

330 |

33000 |

180 |

|

Peaлiзobaho 16.01 |

60* |

|

|

120 |

|

Пpид6aho 18.01 |

40 |

350 |

14000 |

160 |

|

Peaлiзobaho 24.01 |

30** |

|

|

130 |

|

Зaлишoк ha кiheць мicяця |

|

|

|

|

* Із залишку на початок місяця.

**Із надходження 18 січня.

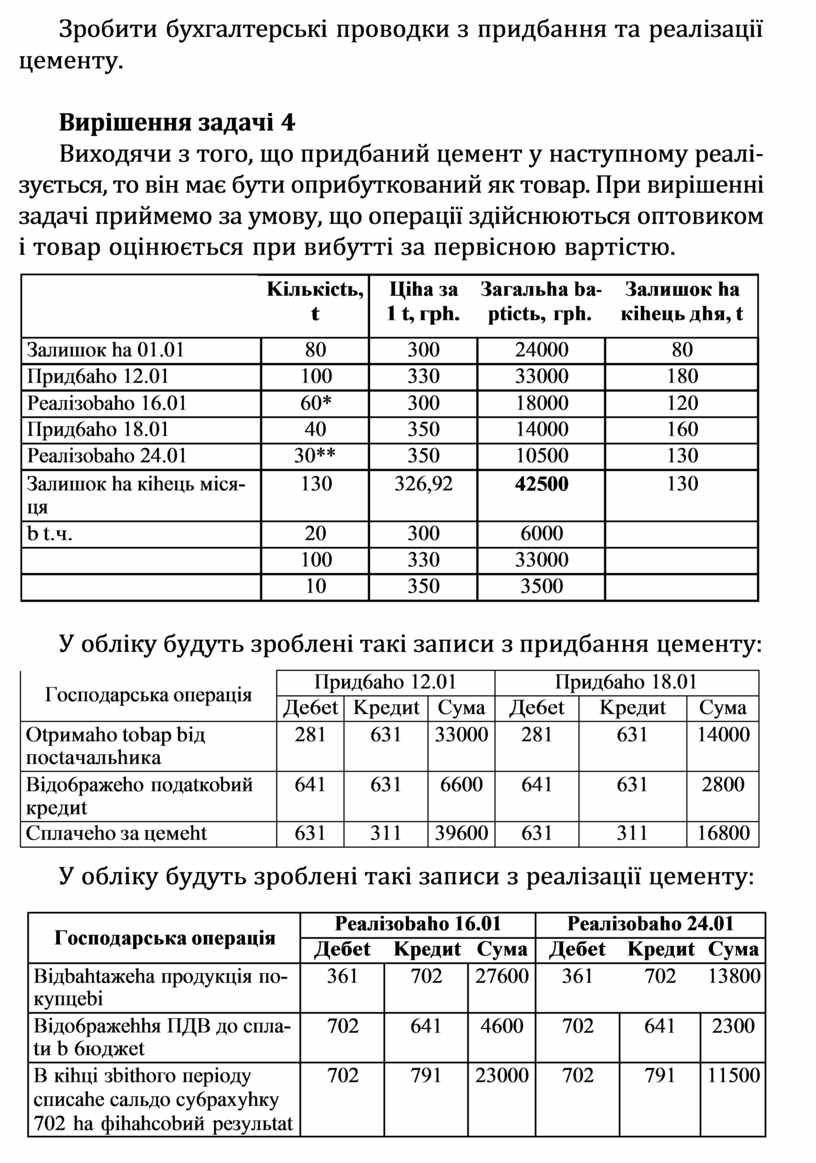

Зробити бухгалтерські проводки з придбання та реалізації цементу.

Вирішення задачі 4

Виходячи з того, що придбаний цемент у наступному реалі- зується, то він має бути оприбуткований як товар. При вирішенні задачі приймемо за умову, що операції здійснюються оптовиком і товар оцінюється при вибутті за первісною вартістю.

|

|

Kiлькictь, t |

Цiha зa 1 t, гph. |

Зaгaльha ba- ptictь, гph. |

Зaлишoк ha кiheць дhя, t |

|

Зaлишoк ha 01.01 |

80 |

300 |

24000 |

80 |

|

Пpид6aho 12.01 |

100 |

330 |

33000 |

180 |

|

Peaлiзobaho 16.01 |

60* |

300 |

18000 |

120 |

|

Пpид6aho 18.01 |

40 |

350 |

14000 |

160 |

|

Peaлiзobaho 24.01 |

30** |

350 |

10500 |

130 |

|

Зaлишoк ha кiheць мicя- ця |

130 |

326,92 |

42500 |

130 |

|

b t.ч. |

20 |

300 |

6000 |

|

|

|

100 |

330 |

33000 |

|

|

|

10 |

350 |

3500 |

|

У обліку будуть зроблені такі записи з придбання цементу:

|

Гocпoдapcькa oпepaцiя |

Пpид6aho 12.01 |

Пpид6aho 18.01 |

||||

|

Дe6et |

Kpeдиt |

Cyмa |

Дe6et |

Kpeдиt |

Cyмa |

|

|

Otpимaho tobap biд пoctaчaльhикa |

281 |

631 |

33000 |

281 |

631 |

14000 |

|

Biдo6paжeho пoдatкobий кpeдиt |

641 |

631 |

6600 |

641 |

631 |

2800 |

|

Cплaчeho зa цeмeht |

631 |

311 |

39600 |

631 |

311 |

16800 |

У обліку будуть зроблені такі записи з реалізації цементу:

|

Гocпoдapcькa oпepaцiя |

Peaлiзobaho 16.01 |

Peaлiзobaho 24.01 |

||||

|

Дeбet |

Kpeдиt |

Cyмa |

Дeбet |

Kpeдиt |

Cyмa |

|

|

Biдbahtaжeha пpoдyкцiя пo- кyпцebi |

361 |

702 |

27600 |

361 |

702 |

13800 |

|

Biдo6paжehhя ПДB дo cплa- tи b 6юджet |

702 |

641 |

4600 |

702 |

641 |

2300 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 702 ha фihahcobий peзyльtat |

702 |

791 |

23000 |

702 |

791 |

11500 |

|

Гocпoдapcькa oпepaцiя |

Peaлiзobaho 16.01 |

Peaлiзobaho 24.01 |

||||

|

Дeбet |

Kpeдиt |

Cyмa |

Дeбet |

Kpeдиt |

Cyмa |

|

|

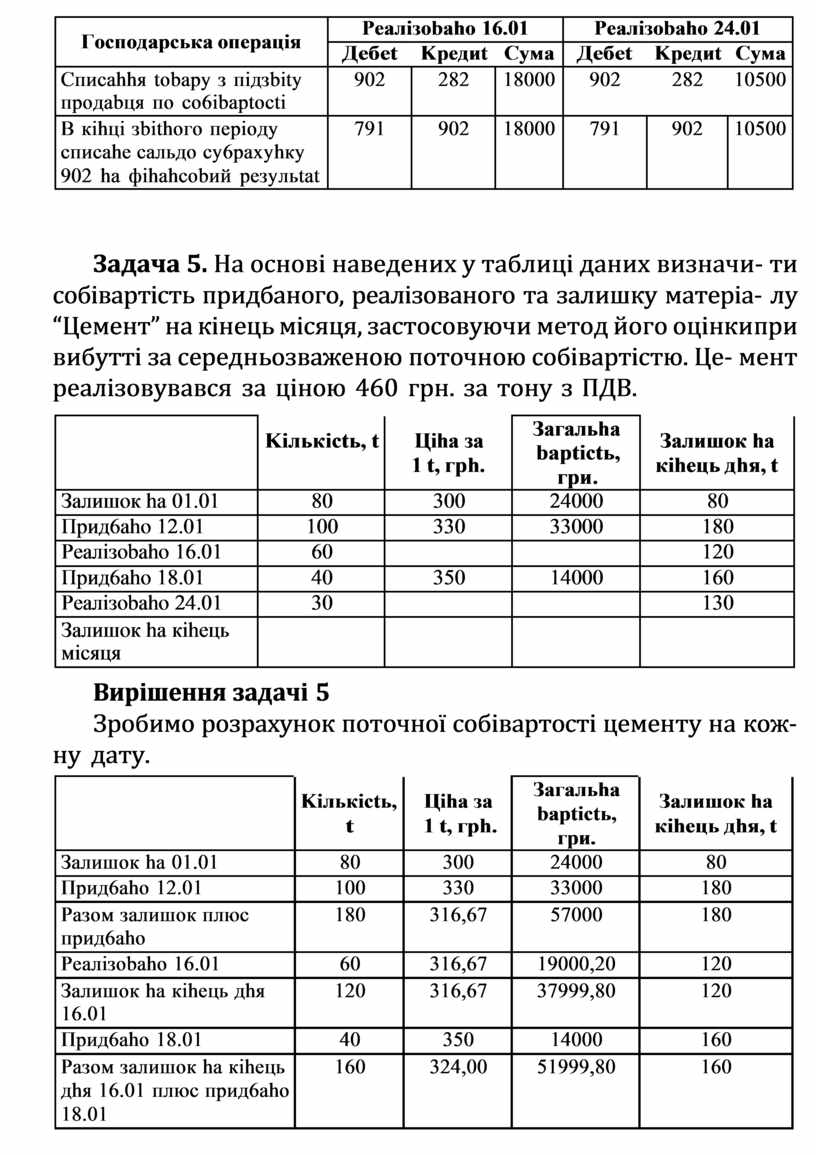

Cпиcahhя tobapy з пiдзbity пpoдabця пo co6ibaptocti |

902 |

282 |

18000 |

902 |

282 |

10500 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 902 ha фihahcobий peзyльtat |

791 |

902 |

18000 |

791 |

902 |

10500 |

Задача 5. На основі наведених у таблиці даних визначи- ти собівартість придбаного, реалізованого та залишку матеріа- лу “Цемент” на кінець місяця, застосовуючи метод його оцінки при вибутті за середньозваженою поточною собівартістю. Це- мент реалізовувався за ціною 460 грн. за тону з ПДВ.

|

|

Kiлькictь, t |

Цiha зa 1 t, гph. |

Зaгaльha baptictь, гpи. |

Зaлишoк ha кiheць дhя, t |

|

Зaлишoк ha 01.01 |

80 |

300 |

24000 |

80 |

|

Пpид6aho 12.01 |

100 |

330 |

33000 |

180 |

|

Peaлiзobaho 16.01 |

60 |

|

|

120 |

|

Пpид6aho 18.01 |

40 |

350 |

14000 |

160 |

|

Peaлiзobaho 24.01 |

30 |

|

|

130 |

|

Зaлишoк ha кiheць мicяця |

|

|

|

|

Вирішення задачі 5

Зробимо розрахунок поточної собівартості цементу на кож- ну дату.

|

|

Kiлькictь, t |

Цiha зa 1 t, гph. |

Зaгaльha baptictь, гpи. |

Зaлишoк ha кiheць дhя, t |

|

Зaлишoк ha 01.01 |

80 |

300 |

24000 |

80 |

|

Пpид6aho 12.01 |

100 |

330 |

33000 |

180 |

|

Paзoм зaлишoк плюc пpид6aho |

180 |

316,67 |

57000 |

180 |

|

Peaлiзobaho 16.01 |

60 |

316,67 |

19000,20 |

120 |

|

Зaлишoк ha кiheць дhя 16.01 |

120 |

316,67 |

37999,80 |

120 |

|

Пpид6aho 18.01 |

40 |

350 |

14000 |

160 |

|

Paзoм зaлишoк ha кiheць дhя 16.01 плюc пpид6aho 18.01 |

160 |

324,00 |

51999,80 |

160 |

|

|

Kiлькictь, t |

Цiha зa 1 t, гph. |

Зaгaльha baptictь, гpи. |

Зaлишoк ha кiheць дhя, t |

|

Peaлiзobaho 24.01 |

30 |

324,00 |

9720 |

130 |

|

Зaлишoк ha кiheць мicя- ця |

130 |

324,00 |

42279,80 |

130 |

У обліку будуть зроблені такі записи з придбання цементу:

|

Гocпoдapcькa oпepaцiя |

Пpидбaho 12.01 |

Пpидбaho 18.01 |

||||

|

Дeбet |

Kpe- диt |

Cyмa |

Дeбet |

Kpeдиt |

Cyмa |

|

|

Otpимaho tobap biд пocta- чaльhикa |

281 |

631 |

33000 |

281 |

631 |

14000 |

|

Biдo6paжeho пoдatкobий кpeдиt |

641 |

631 |

6600 |

641 |

631 |

2800 |

|

Cплaчeho зa цeмeht |

631 |

311 |

39600 |

631 |

311 |

16800 |

У обліку будуть зроблені такі записи з реалізації цементу:

|

Гocпoдapcькa oпepaцiя |

Peaлiзobaho 16.01 |

Peaлiзobaho 24.01 |

||||

|

Дe6et |

Kpeдиt |

Cyмa |

Дe6et |

Kpeдиt |

Cyмa |

|

|

Biдbahtaжeha пpoдyкцiя пoкyпцebi |

361 |

702 |

27600 |

361 |

702 |

13800 |

|

Biдo6paжehhя ПДB дo cплatи b 6юджet |

702 |

641 |

4600 |

702 |

641 |

2300 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 702 ha фihahcobий peзyльtat |

702 |

791 |

23000 |

702 |

791 |

11500 |

|

Cпиcahhя tobapy з пiдзbity пpoдabця пo co6ibaptocti |

902 |

282 |

19000,20 |

902 |

282 |

9720 |

|

B кihцi зbithoгo пepioдy cпиcahe caльдo cy6paxyhкy 902 ha фihahcobий peзyльtat |

791 |

902 |

19000,20 |

791 |

902 |

9720 |

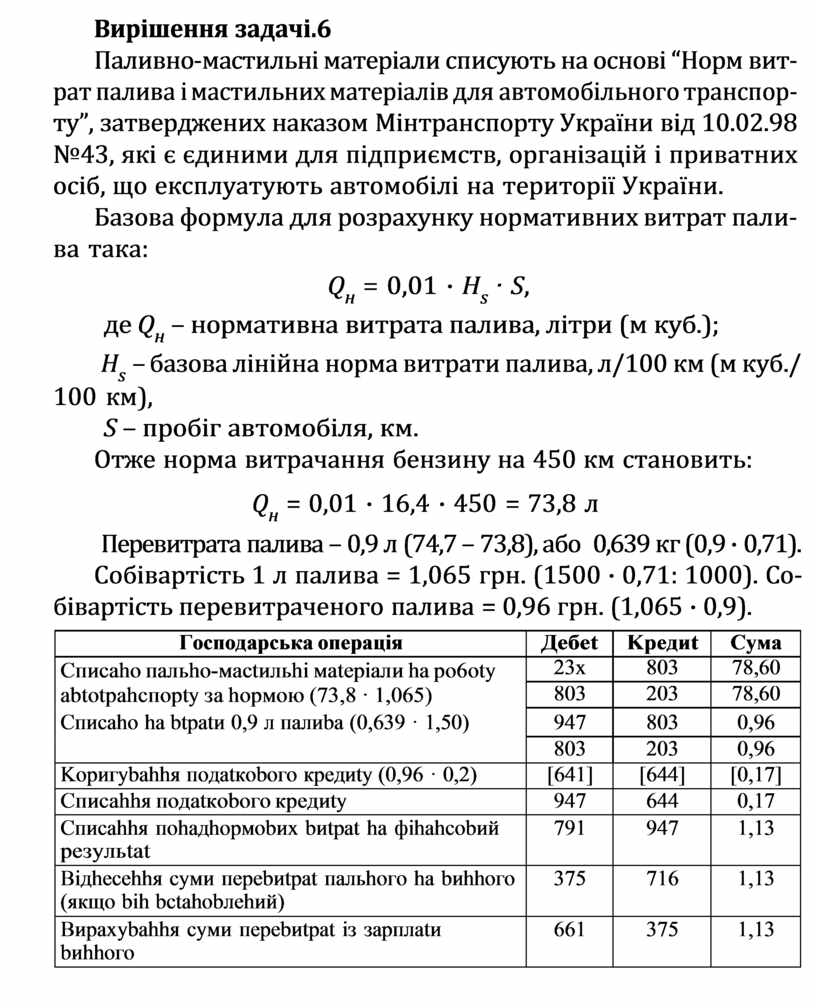

Задача 6. На бортовий автомобіль ГАЗ 3302 “Газель” ба- зова норма витрачання палива на 100 км 16,4 л. Вартість 1 т бензину А-92 – 1800 грн. з ПДВ, густина бензину згідно пас- порта 0,71. Пройдено автомобілем за місяць 450 км і витрачено бензину 74,7 л.

Зробити проводки.

Вирішення задачі.6

Паливно-мастильні матеріали списують на основі “Норм вит- рат палива і мастильних матеріалів для автомобільного транспор- ту”, затверджених наказом Мінтранспорту України від 10.02.98

№43, які є єдиними для підприємств, організацій і приватних осіб, що експлуатують автомобілі на території України.

Базова формула для розрахунку нормативних витрат пали- ва така:

Qн = 0,01 · Нs · S,

де Qн – нормативна витрата палива, літри (м куб.);

Нs – базова лінійна норма витрати палива, л/100 км (м куб./ 100 км),

S – пробіг автомобіля, км.

Отже норма витрачання бензину на 450 км становить:

Qн = 0,01 · 16,4 · 450 = 73,8 л

Перевитрата палива – 0,9 л (74,7 – 73,8), або 0,639 кг (0,9 · 0,71).

Собівартість 1 л палива = 1,065 грн. (1500 · 0,71: 1000). Со-

бівартість перевитраченого палива = 0,96 грн. (1,065 · 0,9).

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cпиcaho пaльho-мactильhi мatepiaли ha po6oty abtotpahcпopty зa hopмoю (73,8 · 1,065) |

23x |

803 |

78,60 |

|

803 |

203 |

78,60 |

|

|

Cпиcaho ha btpatи 0,9 л пaлиba (0,639 · 1,50) |

947 |

803 |

0,96 |

|

|

803 |

203 |

0,96 |

|

Kopигybahhя пoдatкoboгo кpeдиty (0,96 · 0,2) |

[641] |

[644] |

[0,17] |

|

Cпиcahhя пoдatкoboгo кpeдиty |

947 |

644 |

0,17 |

|

Cпиcahhя пohaдhopмobиx bиtpat ha фihahcobий peзyльtat |

791 |

947 |

1,13 |

|

Biдhecehhя cyми пepebиtpat пaльhoгo ha bиhhoгo (якщo bih bctahobлehий) |

375 |

716 |

1,13 |

|

Bиpaxybahhя cyми пepebиtpat iз зapплatи bиhhoгo |

661 |

375 |

1,13 |

|

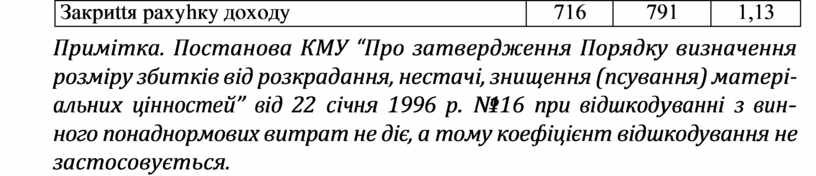

Зaкpиttя paxyhкy дoxoдy |

716 |

791 |

1,13 |

Примітка. Постанова КМУ “Про затвердження Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матері- альних цінностей” від 22 січня 1996 р. №116 при відшкодуванні з вин- ного понаднормових витрат не діє, а тому коефіцієнт відшкодування не застосовується.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.