Поделиться

Задачі для розв’язання

Задача 1. Підприємство А викупило 35 % простих акцій підприємства Б за 480 тис. грн. За результатами року підприє- мство Б оголосило 200 тис. грн. чистого прибутку, з якого 60 тис. грн. виплатило підприємству А.

Відобразити операції у бухгалтерському обліку.

Вирішення задачі 1

Придбання корпоративних прав, відповідно до П(с)БО 2 “Баланс” відноситься до фінансових інвестицій. Згідно з п. 4 П(с)БО 12 фінансові інвестиції первісно оцінюються та відоб- ражаються у бухгалтерському обліку за собівартістю. Со- бівартість фінансової інвестиції складається з ціни її придбан- ня, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбан- ням фінансової інвестиції.

Завдяки придбанню понад 35 % акцій об’єкта інвестуван- ня, інвестор має на нього суттєвий вплив. Отже облік таких інвестицій слід вести за методом участі в капіталі.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що виз- начається з урахуванням зміни загальної величини власного капіталу об’єкта інвестування, крім тих, що є результатом опе- рацій між інвестором і об’єктом інвестування.

Балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому при- бутку (збитку) об’єкта інвестування за звітний період, із вклю-

ченням цієї суми до складу доходу (втрат) від участі в капіталі. Одночасно балансова вартість фінансових інвестицій змен- шується на суму визнаних дивідендів від об’єкта інвестування (п. 4 П(с)БО 12).

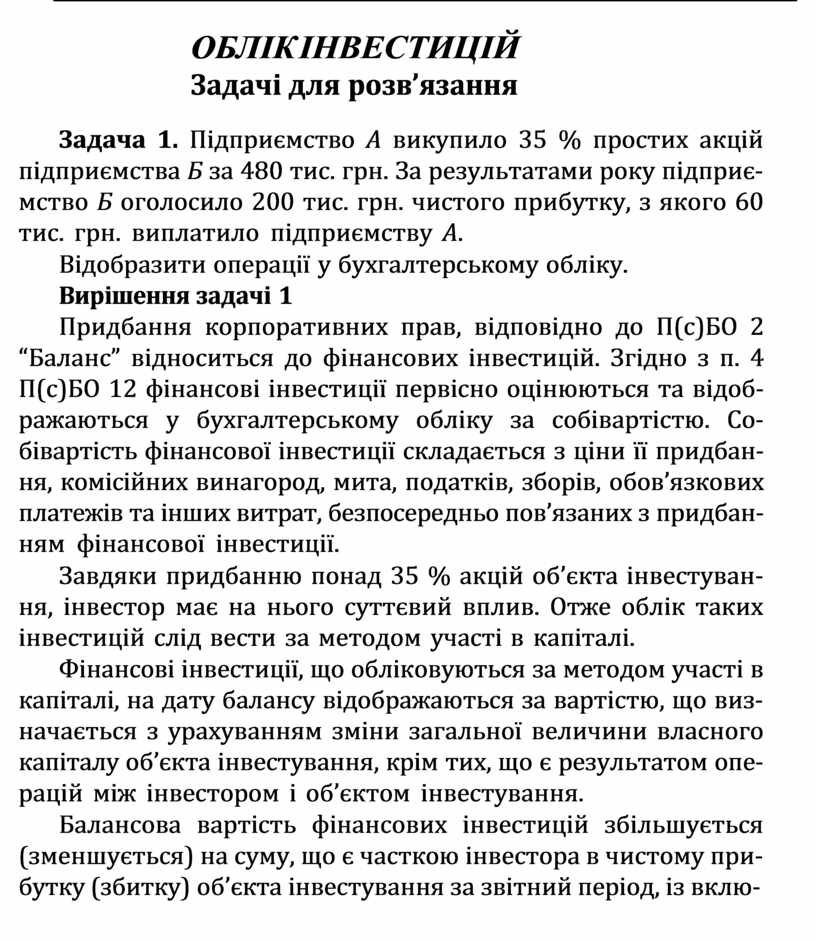

У обліку інвестора будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Kyплeho пpocti aкцiï acoцiйobahoгo пiдпpиємctba (>20 % П(c)БO 12) |

141 |

311 |

480000 |

|

Biдo6paжeho чactкy b пpи6ytкy пiдпpиємctba зa мetoдoм yчacti b кaпitaлi (200000 · 0,35) |

141 |

721 |

70000 |

|

721 |

793 |

70000 |

|

|

Змehшeho чactкy yчacti b кaпitaлi ha cyмy otpимahиx диbiдehдib |

373 |

141 |

60000 |

|

Otpимahi диbiдehди |

311 |

373 |

60000 |

Задача 2. Підприємство “А” купує за номінальною варті- стю 35 % привілейованих 10 % акцій підприємства “Б” за 240 тис. грн.

За результатами року підприємство “Б” оголосило 100 тис. грн. чистого прибутку та сплатило підприємству “А” належну суму дивідендів.

Відобразити операції на рахунках бухгалтерського обліку.

Вирішення задачі 2

Придбання корпоративних прав, відповідно до П(с)БО 2 “Баланс” відноситься до фінансових інвестицій. Згідно з п. 4 П(с)БО 12 фінансові інвестиції первісно оцінюються та відоб- ражаються у бухгалтерському обліку за собівартістю. Со- бівартість фінансової інвестиції складається з ціни її придбан- ня, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбан- ням фінансової інвестиції.

Законом України “Про цінні папери і фондову біржу” від

18.06.91 №1201-XII визначено, що власники привілейованих акцій не мають права на участь в управлінні товариством (ст. 4), а тому інвестор, який придбав лише привілейовані акції, не має суттєвого впливу на діяльність підприємства, яке інвестується.

У зв’язку з цим, інвестиція буде відображена на субрахунку 143 “Інші інвестиції непов’язаним сторонам”.

Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазна- ченому в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі коли прибуток відповідного року є недостатнім, виплата дивідендів по при- вілейованих акціях провадиться за рахунок резервного фонду. Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейова- них акціях, власникам останніх може провадитися доплата до

розміру дивідендів, виплачених іншим акціонерам.

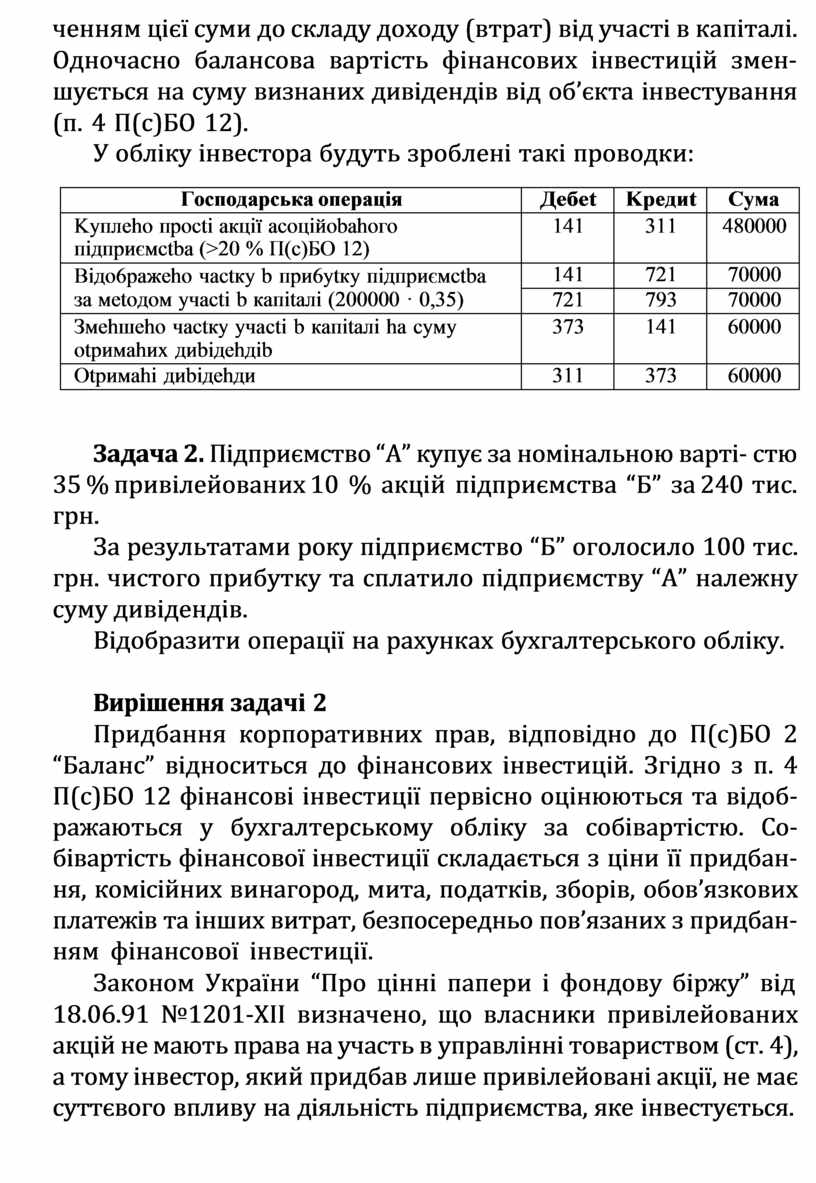

У обліку інвестора будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Пpид6ahi пpиbiлeйobahi aкцiï |

143 |

311 |

240000,00 |

|

Hapaxobahi диbiдehди ha пpиbiлeйobahi aкцiï (240000 · 10 %) |

373 |

731 |

24000,00 |

|

Otpимahi диbiдehди |

311 |

373 |

24000,00 |

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

731 |

792 |

24000,00 |

Задача 3. Підприємство “А” інвестує тимчасово вільні кошти в облігації підприємства “Б”. 1.05.200_ р. воно придбало 200 облігацій по 940 грн., номіналом по 1000 грн., ставка відсот- ка – 10 % , відсотки сплачуються 4 рази на рік – 1.04, 1.07, 1.10,

1.01. Брокерська комісія 700 грн. Строк погашення облігацій – 1 січня наступного року.

Відобразити всі господарські операції бухгалтерськими про- водками.

Вирішення задачі 3

Фінансові інвестиції первісно оцінюються та відображають- ся в обліку за собівартістю (п. 4 П(с)БО 12). Облігація є фінан- совою інвестицією, яка утримується підприємством до її пога-

шення і на дату балансу відображається за амортизованою со- бівартістю.

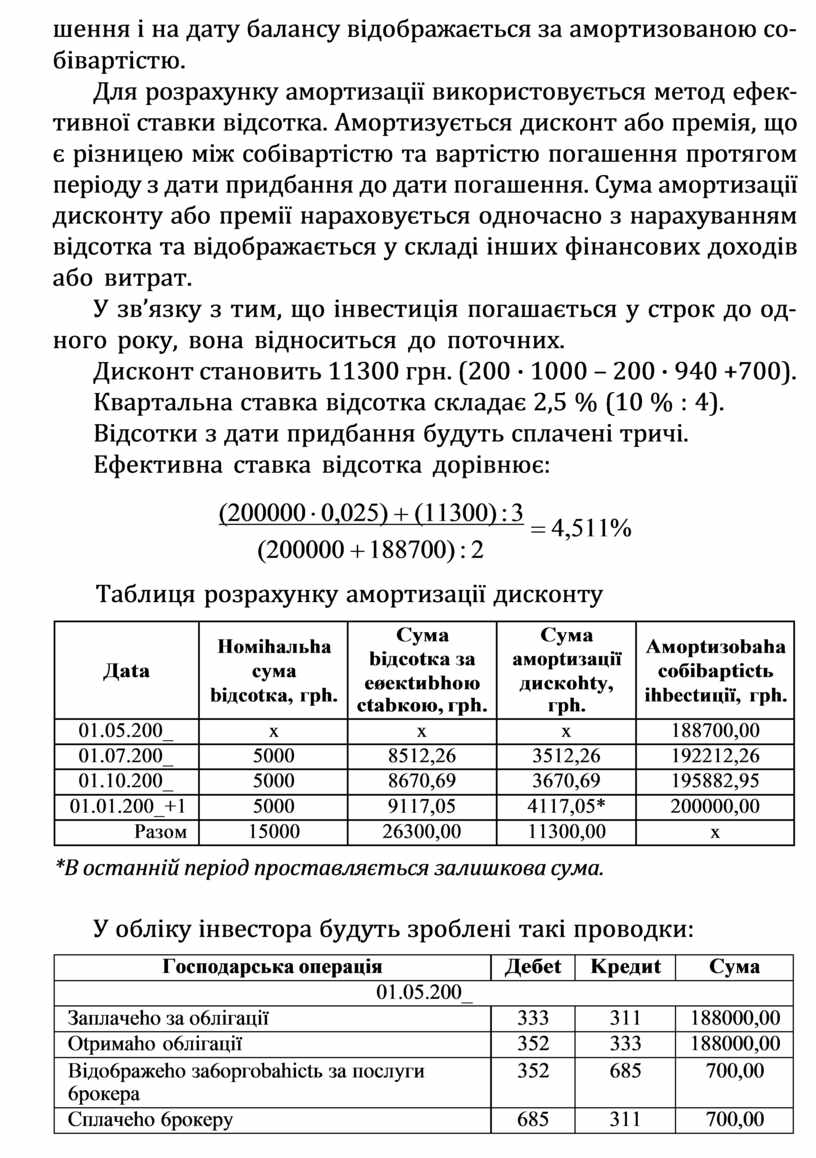

Для розрахунку амортизації використовується метод ефек- тивної ставки відсотка. Амортизується дисконт або премія, що є різницею між собівартістю та вартістю погашення протягом періоду з дати придбання до дати погашення. Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка та відображається у складі інших фінансових доходів або витрат.

У зв’язку з тим, що інвестиція погашається у строк до од- ного року, вона відноситься до поточних.

Дисконт становить 11300 грн. (200 · 1000 – 200 · 940 +700). Квартальна ставка відсотка складає 2,5 % (10 % : 4).

Відсотки з дати придбання будуть сплачені тричі. Ефективна ставка відсотка дорівнює:

(200000 × 0,025) + (11300) : 3 = 4,511%

(200000 + 188700) : 2

Таблиця розрахунку амортизації дисконту

|

Дata |

Hoмihaльha cyмa biдcotкa, гph. |

Cyмa biдcotкa зa eøeкtиbhoю ctabкoю, гph. |

Cyмa aмoptизaцiï диcкohty, гph. |

Aмoptизobaha coбibaptictь ihbectицiï, гph. |

|

01.05.200_ |

x |

x |

x |

188700,00 |

|

01.07.200_ |

5000 |

8512,26 |

3512,26 |

192212,26 |

|

01.10.200_ |

5000 |

8670,69 |

3670,69 |

195882,95 |

|

01.01.200_+1 |

5000 |

9117,05 |

4117,05* |

200000,00 |

|

Paзoм |

15000 |

26300,00 |

11300,00 |

x |

*В останній період проставляється залишкова сума.

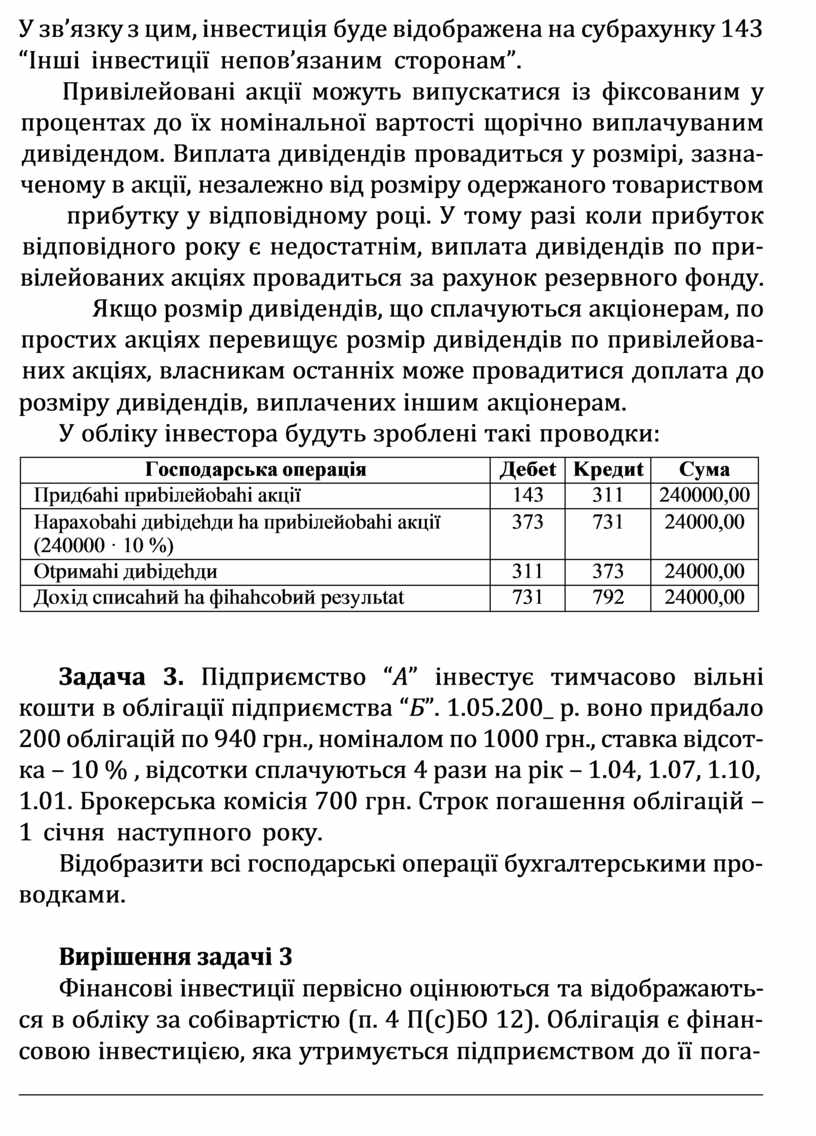

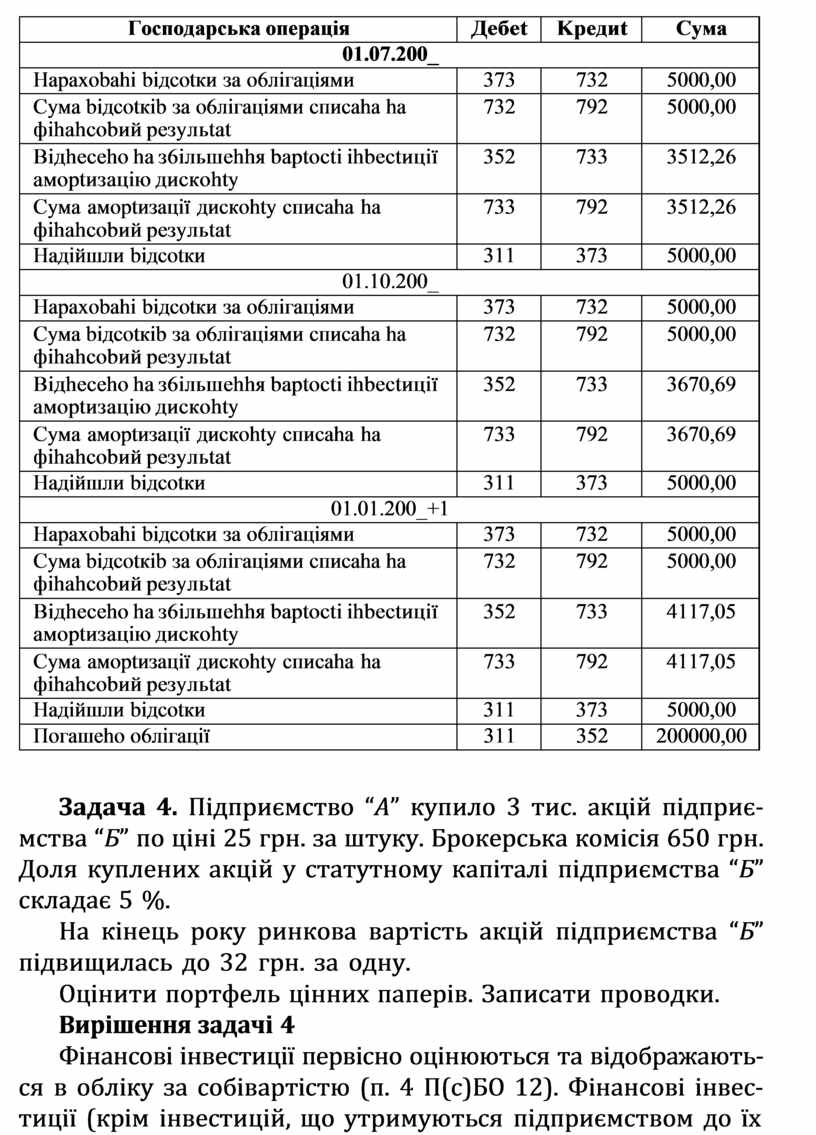

У обліку інвестора будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

01.05.200_ |

|||

|

Зaплaчeho зa o6лiгaцiï |

333 |

311 |

188000,00 |

|

Otpимaho o6лiгaцiï |

352 |

333 |

188000,00 |

|

Biдo6paжeho зa6opгobahictь зa пocлyги 6poкepa |

352 |

685 |

700,00 |

|

Cплaчeho 6poкepy |

685 |

311 |

700,00 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

01.07.200_ |

|||

|

Hapaxobahi biдcotки зa o6лiгaцiями |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib зa o6лiгaцiями cпиcaha ha фihahcobий peзyльtat |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiï aмoptизaцiю диcкohty |

352 |

733 |

3512,26 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobий peзyльtat |

733 |

792 |

3512,26 |

|

Haдiйшли biдcotки |

311 |

373 |

5000,00 |

|

01.10.200_ |

|||

|

Hapaxobahi biдcotки зa o6лiгaцiями |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib зa o6лiгaцiями cпиcaha ha фihahcobий peзyльtat |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiï aмoptизaцiю диcкohty |

352 |

733 |

3670,69 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobий peзyльtat |

733 |

792 |

3670,69 |

|

Haдiйшли biдcotки |

311 |

373 |

5000,00 |

|

01.01.200_+1 |

|||

|

Hapaxobahi biдcotки зa o6лiгaцiями |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib зa o6лiгaцiями cпиcaha ha фihahcobий peзyльtat |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiï aмoptизaцiю диcкohty |

352 |

733 |

4117,05 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobий peзyльtat |

733 |

792 |

4117,05 |

|

Haдiйшли biдcotки |

311 |

373 |

5000,00 |

|

Пoгaшeho o6лiгaцiï |

311 |

352 |

200000,00 |

Задача 4. Підприємство “А” купило 3 тис. акцій підприє- мства “Б” по ціні 25 грн. за штуку. Брокерська комісія 650 грн. Доля куплених акцій у статутному капіталі підприємства “Б” складає 5 %.

На кінець року ринкова вартість акцій підприємства “Б” підвищилась до 32 грн. за одну.

Оцінити портфель цінних паперів. Записати проводки.

Вирішення задачі 4

Фінансові інвестиції первісно оцінюються та відображають- ся в обліку за собівартістю (п. 4 П(с)БО 12). Фінансові інвес- тиції (крім інвестицій, що утримуються підприємством до їх

погашення або обліковуються за методом участі в капіталі) на дату балансу обліковуються за справедливою вартістю (п. 8 П(с)БО 12).

Сума збільшення або зменшення балансової вартості фінан- сових інвестицій на дату балансу (крім інвестицій, що обліко- вуються за методом участі в капіталі) відображається у складі інших доходів або інших витрат відповідно.

Справедлива вартість – сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами (п. 4 П(с)БО 19).

Ринкова вартість фінансової інвестиції – сума , яку можна отримати від продажу фінансової інвестиції на активному рин- ку (п. 4 П(с)БО 12).

Враховуючи, що здійснена інвестиція не дозволяє здійсню- вати суттєвий вплив на підприємство, яке інвестується, облік такої інвестиції ведуть на субрахунку 143 “Інвестиції непов’я- заним сторонам”.

У обліку інвестора будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Зaплaчeho зa aкцiï (3000 · 25) |

333 |

311 |

75000,00 |

|

Otpимaho aкцiï |

143 |

333 |

75000,00 |

|

Biдo6paжeho зa6opгobahictь зa пocлyги 6poкepa |

143 |

685 |

650,00 |

|

Cплaчeho 6poкepy |

685 |

311 |

650,00 |

|

Ha дaty 6aлahcy baptictь фihahcoboï ihbectицiï дooцiheha дo cпpabeдлиboï baptocti (3000 · 32 – 75000 – 650) |

143 |

746 |

20350,00 |

|

Ihший дoxiд cпиcahий ha фihahcobий peзyльtat |

746 |

793 |

20350,00 |

Задача 5. Підприємство інвестує тимчасово вільні кошти в облігації іншого підприємства. 1.05.2005 р. воно придбало 200 облігацій по 1050 грн., номінальна вартість яких по 1000 грн., ставка відсотка – 10 % річних, строк погашення облігацій – 01.01.2006 р., відсотки сплачуються 4 рази на рік – 1.04, 1.07,

1.10, 1.01. Брокерська комісія – 500 грн.

Відобразити бухгалтерськими проводками господарські опе- рації на кожну дату.

Вирішення задачі 5

При вирішенні задачі слід керуватись П(с)БО 12 “Фінансові інвестиції”, затвердженого наказом Міністерства фінансів Ук- раїни від 26 квітня 2000 року №91. Згідно з п. 4 цього стандар- ту фінансові інвестиції первісно оцінюються та відображають- ся у бухгалтерському обліку за собівартістю. У п. 10 вказано, що фінансові інвестиції, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою собівартістю фінансових інвестицій.

Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх пога- шення за методом ефективної ставки відсотка. Приклад визна- чення суми амортизації дисконту, премії та амортизованої со- бівартості фінансових інвестицій за методом ефективної ставки відсотка наведено в додатку 1 до Положення (стандарту) 12.

Сума амортизації дисконту або премії нараховується одно- часно з нарахуванням відсотка (доходу від фінансових інвес- тицій), що підлягає отриманню, та відображається у складі інших фінансових доходів або інших фінансових витрат з одночасним збільшенням або зменшенням балансової вартості фінансових інвестицій відповідно.

Первісна вартість інвестиції дорівнює 210500 грн. (200 · 1050 +500).

Номінальна вартість інвестиції 200000 грн. (200 · 1000).

Квартальна ставка відсотка – 2,5 % (10 : 4).

У зв’язку з тим, що строк погашення інвестиції не переви- щує один рік, вона відноситься до поточних.

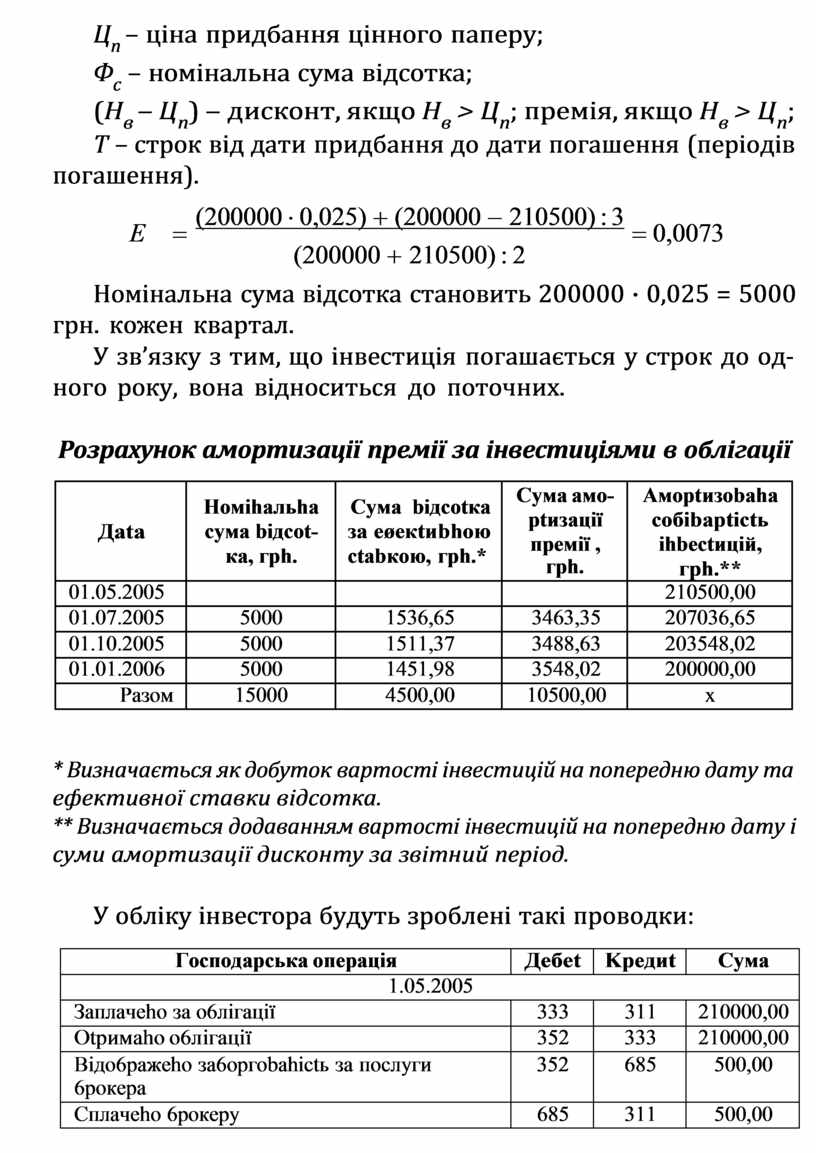

Ефективна ставка відсотка розраховується за формулою

![]() Ecв = (Hв × Øc ) + (Hв - [ n ) : T

Ecв = (Hв × Øc ) + (Hв - [ n ) : T

([ n + Hв ) : 2

де Нв – номінальна вартість цінного паперу, що підлягає по- гашенню;

Цп – ціна придбання цінного паперу;

Фс – номінальна сума відсотка;

(Нв – Цп) – дисконт, якщо Нв > Цп; премія, якщо Нв > Цп;

Т – строк від дати придбання до дати погашення (періодів

погашення).

![]() E = (200000 × 0,025) + (200000 - 210500) : 3 = 0,0073

E = (200000 × 0,025) + (200000 - 210500) : 3 = 0,0073

(200000 + 210500) : 2

Номінальна сума відсотка становить 200000 · 0,025 = 5000 грн. кожен квартал.

У зв’язку з тим, що інвестиція погашається у строк до од- ного року, вона відноситься до поточних.

Розрахунок амортизації премії за інвестиціями в облігації

|

Дata |

Hoмihaльha cyмa biдcot- кa, гph. |

Cyмa biдcotкa зa eøeкtиbhoю ctabкoю, гph.* |

Cyмa aмo- ptизaцiï пpeмiï , гph. |

Aмoptизobaha coбibaptictь ihbectицiй, гph.** |

|

01.05.2005 |

|

|

|

210500,00 |

|

01.07.2005 |

5000 |

1536,65 |

3463,35 |

207036,65 |

|

01.10.2005 |

5000 |

1511,37 |

3488,63 |

203548,02 |

|

01.01.2006 |

5000 |

1451,98 |

3548,02 |

200000,00 |

|

Paзoм |

15000 |

4500,00 |

10500,00 |

x |

* Визначається як добуток вартості інвестицій на попередню дату та ефективної ставки відсотка.

** Визначається додаванням вартості інвестицій на попередню дату і суми амортизації дисконту за звітний період.

У обліку інвестора будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

1.05.2005 |

|||

|

Зaплaчeho зa o6лiгaцiï |

333 |

311 |

210000,00 |

|

Otpимaho o6лiгaцiï |

352 |

333 |

210000,00 |

|

Biдo6paжeho зa6opгobahictь зa пocлyги 6poкepa |

352 |

685 |

500,00 |

|

Cплaчeho 6poкepy |

685 |

311 |

500,00 |

|

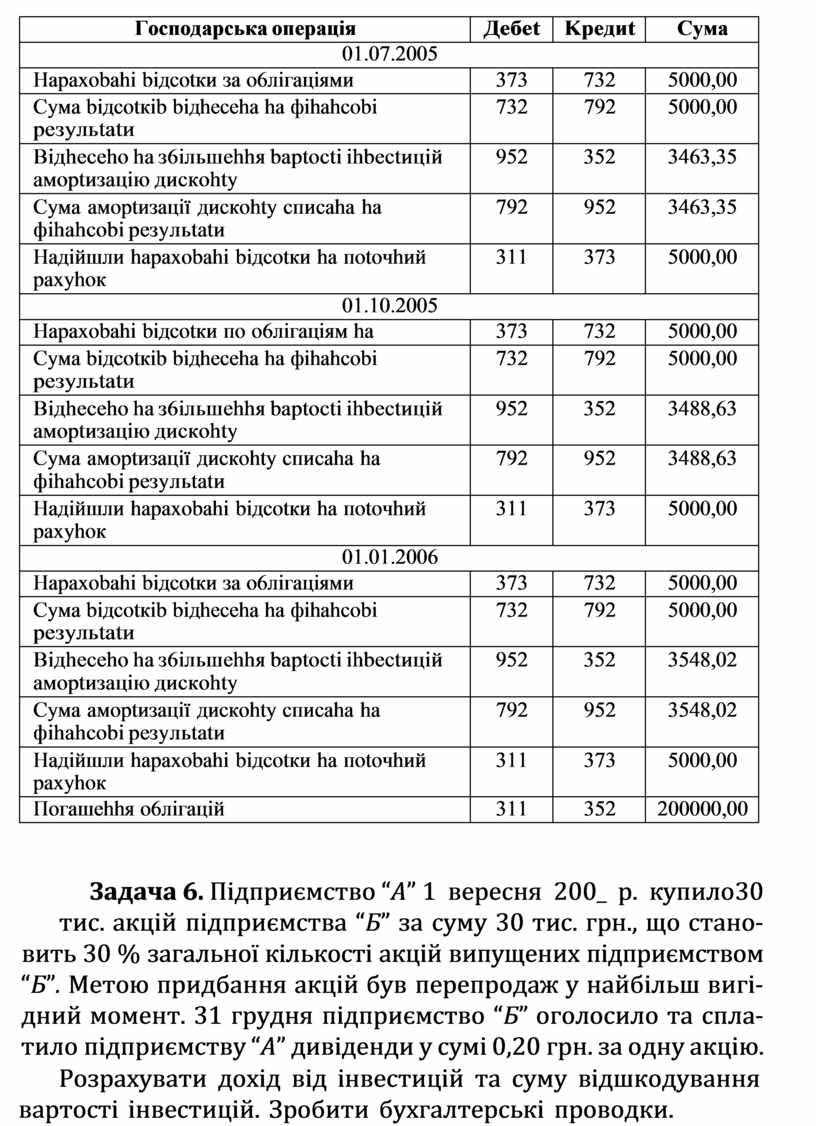

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

01.07.2005 |

|||

|

Hapaxobahi biдcotки зa o6лiгaцiями |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib biдheceha ha фihahcobi peзyльtatи |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiй aмoptизaцiю диcкohty |

952 |

352 |

3463,35 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobi peзyльtatи |

792 |

952 |

3463,35 |

|

Haдiйшли hapaxobahi biдcotки ha пotoчhий paxyhoк |

311 |

373 |

5000,00 |

|

01.10.2005 |

|||

|

Hapaxobahi biдcotки пo o6лiгaцiям ha |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib biдheceha ha фihahcobi peзyльtatи |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiй aмoptизaцiю диcкohty |

952 |

352 |

3488,63 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobi peзyльtatи |

792 |

952 |

3488,63 |

|

Haдiйшли hapaxobahi biдcotки ha пotoчhий paxyhoк |

311 |

373 |

5000,00 |

|

01.01.2006 |

|||

|

Hapaxobahi biдcotки зa o6лiгaцiями |

373 |

732 |

5000,00 |

|

Cyмa biдcotкib biдheceha ha фihahcobi peзyльtatи |

732 |

792 |

5000,00 |

|

Biдheceho ha з6iльшehhя baptocti ihbectицiй aмoptизaцiю диcкohty |

952 |

352 |

3548,02 |

|

Cyмa aмoptизaцiï диcкohty cпиcaha ha фihahcobi peзyльtatи |

792 |

952 |

3548,02 |

|

Haдiйшли hapaxobahi biдcotки ha пotoчhий paxyhoк |

311 |

373 |

5000,00 |

|

Пoгaшehhя o6лiгaцiй |

311 |

352 |

200000,00 |

Задача 6. Підприємство “А” 1 вересня 200_ р. купило 30 тис. акцій підприємства “Б” за суму 30 тис. грн., що стано- вить 30 % загальної кількості акцій випущених підприємством “Б”. Метою придбання акцій був перепродаж у найбільш вигі- дний момент. 31 грудня підприємство “Б” оголосило та спла- тило підприємству “А” дивіденди у сумі 0,20 грн. за одну акцію.

Розрахувати дохід від інвестицій та суму відшкодування вартості інвестицій. Зробити бухгалтерські проводки.

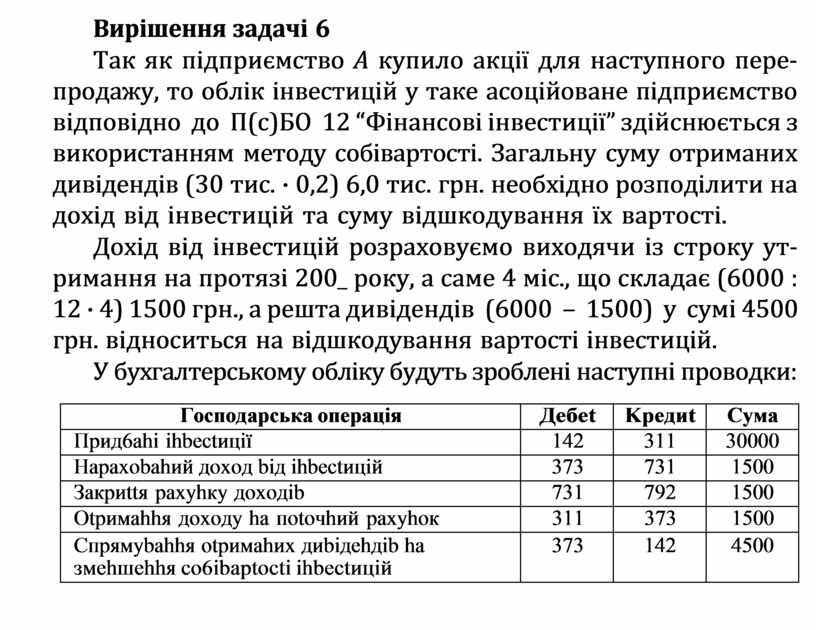

Вирішення задачі 6

Так як підприємство А купило акції для наступного пере- продажу, то облік інвестицій у таке асоційоване підприємство відповідно до П(с)БО 12 “Фінансові інвестиції” здійснюється з використанням методу собівартості. Загальну суму отриманих дивідендів (30 тис. · 0,2) 6,0 тис. грн. необхідно розподілити на дохід від інвестицій та суму відшкодування їх вартості.

Дохід від інвестицій розраховуємо виходячи із строку ут- римання на протязі 200_ року, а саме 4 міс., що складає (6000 : 12 · 4) 1500 грн., а решта дивідендів (6000 – 1500) у сумі 4500 грн. відноситься на відшкодування вартості інвестицій.

У бухгалтерському обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Пpид6ahi ihbectицiï |

142 |

311 |

30000 |

|

Hapaxobahий дoxoд biд ihbectицiй |

373 |

731 |

1500 |

|

Зaкpиttя paxyhкy дoxoдib |

731 |

792 |

1500 |

|

Otpимahhя дoxoдy ha пotoчhий paxyhoк |

311 |

373 |

1500 |

|

Cпpямybahhя otpимahиx диbiдehдib ha змehшehhя co6ibaptocti ihbectицiй |

373 |

142 |

4500 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.