Поделиться

Облік основних засобів і нематеріальних активів

План лекцій

1. поняття основних засобів, визначення та визнання;

2. класифікація та оцінка основних засобів у бухгалтерському та податковому обліку;

3. характеристика рахунків, призначених для обліку основних засобів;

4. облік надходження і вибуття основних засобів;

5. поняття амортизації та зносу у бухгалтерському та податковому обліку;

6. методи нарахування амортизації у бухгалтерському та податковому обліку;

7. облік амортизації основних засобів;

8. облік витрат, пов’язаних із виконанням ремонту та інших поліпшень основних засобів;

9. облік операцій, пов’язаних з операційною орендою основних засобів у орендаря і орендодавця;

10. поняття рухомого складу на залізниці, організація його обліку;

11. облік вантажних вагонів та контейнерів на залізниці;

12. облік деповського ремонту вантажних вагонів та контейнерів на залізниці;

13. поняття інших необоротних матеріальних активів, їх визнання, класифікація та оцінка;

14. облік нематеріальних активів.

Короткий конспект лекцій

Методологічні засади формування у бухгалтерському обліку інформації про основні засоби визначені в Положенні (стандарті) бухгалтерського обліку 7 “Основні засоби” (далі – П (С) БО 7).

До основних засобів згідно з П (С) БО 7 належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об’єкт основних засобів – це закінчений пристрій з усіма пристосуваннями й приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки у складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, яка контролюється підприємством.

Для контролю за наявністю та рухом об’єктів основних засобів їх обліковують за відповідними групами.

9

Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Первісна вартість визначається як історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Переоцінена вартість – це вартість необоротних активів після їх переоцінки.

Вартість, яка амортизується, є первісною або переоціненою вартістю необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість визначається як сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Справедлива вартість – сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Залишкова (балансова) вартість основного засобу визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизації).

У податковому обліку під терміном “основні фонди” слід розуміти матеріальні цінності, які призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Основні фонди підлягають розподілу за такими групами:

група 1 – будівлі, споруди та їх структурні компоненти і передавальні пристрої, а також житлові будинки та їхні частини (квартири і місця загального користування, вартість капітального поліпшення землі);

група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, які не ввійшли до груп 1, 2 і 4; група 4 – електронно-обчислювальні машини, інші машини для

автоматичного опрацювання інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Основні фонди оцінюються за залишковою (балансовою) вартістю. Вона визначається як різниця між первісною вартістю та амортизацією.

Для обліку основних засобів Планом рахунків призначені рахунки 10 „Основні засоби” та 11 „Інші необоротні активи”, сальдо якого разом з сальдо рахунку 10 „Основні засоби” відображаються у балансі загальною сумою за статтею „Основні засоби”.

10

Для бухгалтерського обліку і узагальнення інформації про наявність та рух основних засобів, що належать підприємству, призначений активний, основний, інвентарний рахунок 10 “Основні засоби”, за дебетом якого відображається надходження придбаних, створених, безоплатно отриманих основних засобів на баланс підприємства; також сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, добудова, модифікація, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта; сума дооцінки вартості об’єкта основних засобів; за кредитом – вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів та сума уцінки вартості основних засобів.

Під впливом часу, сил природи та в процесі експлуатації основні засоби поступово зношуються. Вони втрачають свої первинні фізичні якості, знижуються їхні техніко-експлуатаційні можливості, як результат зменшується реальна балансова вартість основних засобів.

Згідно із Положенням (стандартом) бухгалтерського обліку 7 „Основні засоби” амортизація – це систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання (експлуатації). Вона відображає процес поступового списання (погашення) вартості об’єкта протягом часу його корисного функціонування та забезпечує дотримання принципу співвідношення витрат з доходами.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об’єкта, який встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Вартість, яка амортизується, – первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Знос основних засобів – сума амортизації об’єкта основних засобів, накопичена з початку строку їх корисного використання.

Земля та інші основні засоби, які мають необмежений термін корисного використання, не є об’єктом амортизації.

Строк корисної експлуатації об’єкта основних засобів – це період часу, протягом якого основні засоби будуть використовуватись підприємством, або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання.

Термін корисного використання активу може бути коротшим, ніж технічний термін його використання.

Амортизація основних засобів (крім інших необоротних матеріальних активів) нараховується із застосуванням таких методів:

11

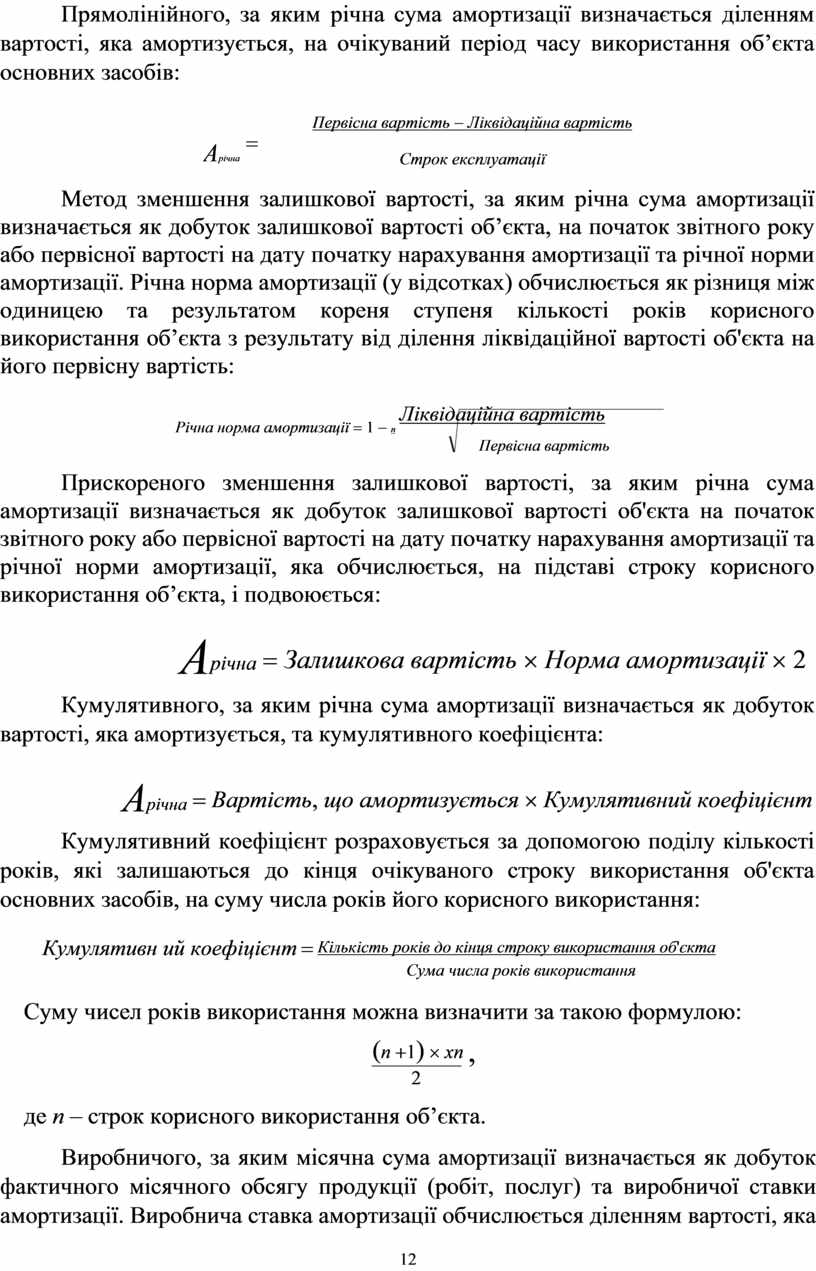

Прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів:

|

Арічна = |

Первісна вартість - Ліквідаційна вартість |

|

Строк експлуатації |

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта, на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість:

Річна норма амортизації = 1 - n Ліквідаційна вартість Первісна вартість

![]()

Прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, на підставі строку корисного використання об’єкта, і подвоюється:

Арічна = Залишкова вартість ´ Норма амортизації ´ 2

Кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта:

Арічна = Вартість, що амортизується ´ Кумулятивний коефіцієнт

Кумулятивний коефіцієнт розраховується за допомогою поділу кількості років, які залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання:

Кумулятивн ий коефіцієнт = Кількість років до кінця строку використання об'єкта

Сума числа років використання

Суму чисел років використання можна визначити за такою формулою:

(n +1) ´ xn ,

![]()

2

де n – строк корисного використання об’єкта.

Виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка

12

амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів:

Виробнича ставка = Первісна вартість - Ліквідаційна вартість

Плановий обсяг виробництва

Амортизація інших необоротних матеріальних активів нараховується прямолінійним та виробничим методами нарахування амортизації.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання.

Метод амортизації об’єкта основних засобів переглядається у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця та наступного за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячно. Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

В податковому обліку під терміном “амортизація” основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань.

Підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством.

Сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного із календарних кварталів, що входять до такого звітного періоду (далі – розрахункові квартали).

Сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок такого розрахункового кварталу:

А = Норма амортизації ´ Залишкова вартість кожної групи

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 – 2 %; група 2 – 10 %; група 3 – 6 %; група 4 – 15 %.

Платник податку може прийняти рішення про застосування інших норм амортизації, які не перевищують визначених норм.

Суми амортизаційних відрахувань вилучення до бюджету не підлягають, а також не можуть бути базою для нарахування будь-яких податків, зборів (обов'язкових платежів).

13

Балансова вартість групи основних фондів (окремого об’єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б(а-1) + П(а-1) -В(а-1) -А(а-1), де

Б(а) – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

Б(а-1) – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П(а-1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, який передував розрахунковому;

Б(а-1) – сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А(а- 1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Платники податку всіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, який визначається за формулою:

Кі = [І(а-1) -10] :100, де

І(а-1) -індекс інфляції року, за результатами якого провадиться індексація. Якщо значення Кі не перевищує одиниці, індексація не провадиться.

В процесі виконання робіт з перевезень та інших процесів і робіт основні засоби, поступово зношуючись, потребують усунення виникаючих в їх конструкціях технічних несправностей, наявність яких ускладнює нормальну експлуатацію, знижує їх продуктивність або не забезпечує безпечних умов праці.

Тому, після отримання основних засобів кожне підприємство здійснює витрати, пов’язані з їх утриманням, експлуатацією та ремонтами. Відображення цих витрат у бухгалтерському обліку залежить від їх впливу на майбутні економічні вигоди.

Витрати на утримання, експлуатацію та ремонти основних засобів можуть бути спрямовані на:

- поліпшення стану об’єкта для продовження терміну корисної експлуатації та (або) підвищення продуктивності нормативних показників його функціонування;

- підтримання об’єкта в робочому стані для збереження або відновлення майбутніх економічних вигод, на які очікують.

За приклад щодо витрат з покращення стану об’єкта беремо витрати на модернізацію, модифікацію, удосконалення машин і обладнання, а також

14

впровадження нових виробничих процесів, які забезпечують значне скорочення операційних витрат (підвищення продуктивності основних засобів).

Подальші витрати, які ведуть до продовження терміну корисної служби та до підвищення продуктивності об’єкта основних засобів, дозволяють отримувати додаткові економічні вигоди більше одного звітного періоду і включаються до балансової вартості основних засобів. Якщо зазначені умови не забезпечуються, то подальші витрати повинні бути визнані поточними витратами за період, в якому вони були понесені.

Витрати на ремонт, технічне обслуговування основних засобів, інші заходи з підтримання основних засобів в робочому стані, в результаті яких підтримуються на запланованому рівні, встановлюються чи зберігаються майбутні економічні вигоди, що спочатку очікуються від використання об’єкту основних засобів, включаються до складу витрат того періоду, в якому вони були здійснені.

Всі види ремонтів пов’язані з витратами на їх здійснення. Згідно з П (С) БО 16 “Витрати” витрати визнаються таким чином.

Витрати відображаються у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань, що призводить до зменшення власного капіталу підприємства за умови, що ці витрати можуть бути достовірно оцінені.

Ремонти основних засобів можна класифікувати таким чином:

I. За видами:

1. Поточні ремонти.

2. Середні ремонти.

3. Капітальні ремонти.

II. За належністю основних засобів:

1. Ремонти власних основних засобів.

2. Ремонти орендованих основних засобів (оперативна оренда).

3. Ремонти орендованих основних засобів (фінансова оренда).

III. За відношенням до господарської діяльності:

1. Ремонти виробничих основних засобів.

2. Ремонти невиробничих основних засобів.

IV. За відношенням до плану:

1. Планово-попереджувальні роботи.

2. Позапланові ремонти.

V. За способом здійснення:

2. Ремонти, що виконуються господарським способом.

3. Ремонти, що виконуються підрядним способом.

4. Ремонти, що виконуються змішаним способом.

Ремонти основних засобів, залежно від обсягу і характеру робіт, бувають поточними і капітальними.

Особливості поточного і капітального ремонтів основних засобів містяться в спеціальних галузевих інструкціях, які визначають правила організації і проведення ремонту локомотивів, вагонів, залізничної колії тощо.

15

За деякими об’єктами поточний і капітальний ремонти мають різновиди. Так, у вантажних вагонах розрізняють поточний ремонт з відцепкою від поїзда і без відцепки, а також деповський ремонт, який виконують періодично відповідно до встановлених міжремонтних термінів для кожного типу вагонів. У локомотивах, залежно від переліку та складності виконуваних робіт, поточний ремонт поділяється на програми – першу, другу та третю (ТР-1, ТР-2, ТР-3), які виконуються в депо, і капітальні (КР-1 і КР-2), що проводять на локомотиворемонтних заводах.

У колійному господарстві, поряд із капітальним ремонтом залізничної колії, розрізняють середній ремонт, облік якого ведеться за методологією капітального ремонту.

Ремонт об’єктів основних засобів виконують такими способами:

1) господарським, коли роботи виконуються власними силами і на нього витрачаються будівельні матеріали підприємства, на балансі якого ці об’єкти обліковуються. Тобто підприємство не користується послугами сторонніх організацій для виконання ремонту своїх об’єктів основних засобів, або інших підприємств, які входять до складу даної залізниці. Тоді розрахунки за виконаний ремонт між цими підприємствами не ведуться, а вартість його як фінансування перевезень сплачує дирекція залізничних перевезень, до складу якої входить підприємство-виконавець або виконавець подає рахунок замовнику, який відшкодовує його суму із доходів від перевезень;

2) підрядним, коли ремонтні роботи виконують сторонні організації або організації даної дороги, що не входять до зведеного балансу дороги з основної діяльності. Підрядним способом на залізницях виконують, крім того, капітальний ремонт локомотивів і пасажирських вагонів у депо їхньої приписки, а також вантажних вагонів і контейнерів загального парку незалежно від дороги приписки;

3) внутрішньопідрядним, коли ремонтні роботи виконують спеціалізовані структурні підрозділи підприємства.

Облік витрат на ремонт основних засобів ведеться на рахунках бухгалтерського обліку 15 “Капітальні інвестиції”, 23 “Виробництво”, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності” та 97 “Інші витрати”.

Рахунок 15 “Капітальні інвестиції” – активний, балансовий. На ньому відображається облік витрат на реконструкцію, дообладнання, добудову, модернізацію об’єкта основних засобів.

Він має такі субрахунки, на яких відображаються витрати, пов’язані з ремонтом основних засобів 1523 “Модифікація, модернізація, дообладнання машин і устаткування” і 1524 “Модифікація, модернізація, дообладнання транспортних засобів”. Вони призначені для обліку витрат на удосконалення конструкції, яке забезпечує підвищення продуктивності об’єкта, який уже експлуатувався, сприяє розширенню його можливостей до рівня сучасних технічних і технологічних вимог, досягненню економії ресурсів, а також заходів, які мають привести до зміни якостей об’єкта, внаслідок чого підвищиться ефективність від його експлуатації, а також витрати з окремих видів робіт при

16

капітальному ремонті, які призводять до збільшення майбутніх економічних вигод.

Рахунок 23 “Виробництво” – активний, основний, витратний. На цьому рахунку ведеться облік витрат на підтримання в робочому стані об’єкта, на ремонт незначних неполадок об’єкта основних засобів. За дебетом цього рахунку відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати, з кредиту списуються суми фактичної виробничої собівартості виконаних робіт та послуг (у дебет рахунку 903).

Рахунок 91 “Загальновиробничі витрати” – активний, витратний, збірно-розподільчий, на якому ведеться облік витрат на ремонт та інші поліпшення основних засобів загальновиробничого призначення.

За дебетом рахунку 91 “Загальновиробничі витрати” відображається сума визнаних витрат, за кредитом – щомісячне з відповідним розподілом списання на рахунки 23 “Виробництво” та 90 “Собівартість реалізації”.

Рахунок 92 “Адміністративні витрати” – активний, на якому ведеться облік витрат на ремонт та інші поліпшення основних засобів загальногосподарського призначення.

За дебетом рахунку 92 “Адміністративні витрати” відображається сума визнаних адміністративних витрат, за кредитом – списання на рахунок 79 “Фінансові результати”.

Рахунок 93 “Витрати на збут” – активний, на якому ведеться облік витрат на ремонт та інші поліпшення основних засобів, які використовуються для забезпечення збуту продукції.

За дебетом рахунку 93 “Витрати на збут” відображається сума визнаних витрат на збут, за кредитом – списання на рахунок 79 “Фінансові результати”.

Рахунок 94 “Інші витрати операційної діяльності” є активним рахунком витрат операційної діяльності, призначений для обліку господарських процесів. За дебетом цього рахунку відображається сума визнаних витрат, за кредитом – списання на рахунок 79 “Фінансові результати ”.

Рахунок 97 “Інші витрати” – активний, призначений для обліку інших витрат на ремонт основних засобів.

Аналітичний облік витрат на ремонт ведеться за елементами та статтями витрат по кожному об’єкту основних засобів. Перелік і склад статей, а також елементи визначено Номенклатурою витрат основної діяльності підприємств залізничного транспорту України, затвердженою наказом Укрзалізниці від 10.02.2000 року № 57-Ц.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.