Поделиться

Общее построение учетного процесса

Каждый вид работы функционирует как технологический процесс - входные данные перерабатываются на выходные. Из содержания бухгалтерского учета следует, что этот вид деятельности как система формируется хозяйственными фактами (явлениями и процессами), обрабатываемыми согласно требованиям управления. Поэтому бухгалтерский учет может быть описан как технологическая система, организационно формирует определенный последовательный порядок этапов соответствующего процесса. А это значит, что каждую такую структурную единицу - этап, или фазу, можно выделить как самостоятельный объект организации.

Первый этап - в систему. По совокупности операций, скажем, в бухгалтерском учете его характеризуют сравнительно однозначно как первичное наблюдение, состоящий из созерцания, восприятия, измерения, фиксирования соответствующего хозяйственного факта на определенном носителе информации. В то же время формируются доказательства для осуществления бухгалтерских записей в будущем. Этот этап можно охарактеризовать как первичный учет. Аналогично готовят данные к контролю или анализа хозяйственной деятельности.

Второй этап - процесс системы. В случае бухгалтерского учета выполняются операции по регистрации хозяйственных фактов в системе счетов на соответствующих технических носителях учетной информации - учетных регистрах (книгах, карточках, журналах, машинограммах т.п.), суммирование данных, их распределения и перераспределения, составление различных расчетных таблиц. Этот этап может быть охарактеризован как текущий учет. Аналогично выполняют контрольную или аналитическую обработку.

Третий этап - выход из системы. По совокупности операций он представляет собой составление различных сводных данных учетного, контрольного или аналитического характера. Этот этап в бухгалтерском учете называют обобщающим (итоговым) учетом.

Этапы работы в случае контроля и анализа, рассматриваемые как системы, называют аналогично.

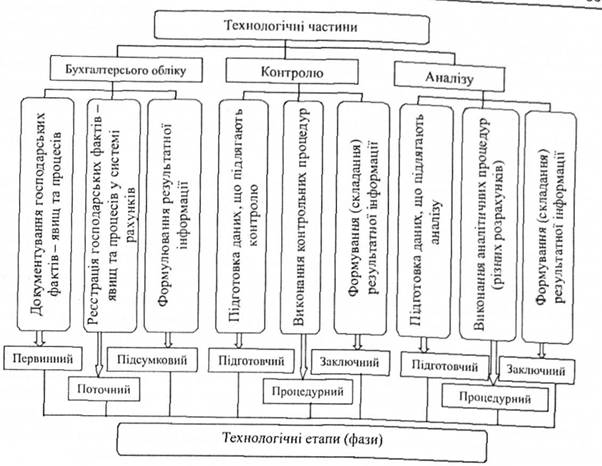

Учитывая сказанное бухгалтерский учет можно представить как структурный аспект организации соответствующей технологии (рис. 1). В то же время бухгалтерский учет выполняет специфические контрольные функции, касающиеся взыскания дебиторской задолженности, соблюдение правил инвентаризации, законности финансовых операций и тому подобное.

Рис. 1. Технологическая структура бухгалтерского учета как процесса и объекта организации

Следовательно, бухгалтерский учет как технологическая совокупность и объект организации с кибернетической точки зрения разделяют на три только что рассмотренные самостоятельные этапы (фазы). Основу такого разделения формирует содержательная характеристика этапа, которая следует из соответствующей целевой функции. Отметим, однако, что четкой границы между этапами технологических процессов нет - они тесно переплетаются. Рассмотрим эти этапы подробнее.

Первый организационный этап технологии бухгалтерского учета, контроля и анализа. Первичный учет - основа всех видов учета, контроля и анализа хозяйственной деятельности. Это совокупность работ по созданию доказательств хозяйственных фактов — явлений и процессов, то есть процесс документирования - юридической доказательности осуществления операций, создания тех носителей первичных данных, на основании которых в дальнейшем происходят все учетные, контрольные и аналитические процессы в отношении хозяйственных фактов в том или ином хозяйстве. До первичного учета обычно относят прием первичного наблюдения - восприятия, измерения, фиксации, накопления и обработки данных. Но формирование первичных данных, полученных в результате проверки, измерения, оценивания объекта управления, простирается далеко за пределы сугубо первичного учета, касаясь сложных технических, технологических, экономических, правовых вопросов, решение которых требует соответствующей организации.

Однако каким бы совершенным ни был процесс первичного учета, всегда возникают вопросы обеспечения достоверности и полноты первичных данных, их связи с решениями конкретных лиц, своевременности отражения этих данных в бухгалтерском учете, то есть вопрос контрольного и аналитического обеспечения первичных данных, их соответствующего контроля и анализа. Отображение данных на документах требует предварительного их оценивания. Необходимо обеспечить адекватность действительного положения (или изменений) хозяйственного факта и его информационного отображения. Это означает, что первичный учет сопровождает контроль и анализ. При этом первичный учет можно охарактеризовать как процедуру формирования первичных документов, носителю данных и информации. Контроль как процедура подготовки данных первичного учета представляет собой лишь предварительный процесс, охватывающий получение исходных данных относительно объекта, за которым наблюдают, измеряют и оценивают в документе - носители первичных данных. На этапе первичного учета выполняют и такую контрольную функцию как отождествление данных. Последние фиксируют на носителе информации с реальными фактами, явлениями, событиями для подтверждения и юридической доказательности таких данных.

Подготовка данных к контролю и анализу как этапов технологического процесса - это система способов (приемов) выбора, определения, оценивания исходных данных о хозяйственные факты (явления и процессы), а также известные отклонения от заранее определенных параметров (норм, квот, плана и тому подобное), оценка их с точки зрения влияния на результаты деятельности. На первом (подготовительном) этапе контроля и анализа характеризуют подобранный материал для дальнейшей его обработки. Подготовка данных к контролю значительным количеством приемов (как сравнение фактических данных с нормами, квотами, плановыми данными и т. п.) подобна подготовке данных к анализу.

Второй организационный этап технологии бухгалтерского учета. На этом этапе осуществляют регистрацию данных первичного учета в соответствующих учетных регистрах, группировки и перегруппировки таких данных. Если первичный учет в значительной степени связан с подготовительными этапами контроля и анализа, то текущий является главной исходной базой контрольного процесса хозяйственной деятельности. Кроме того, текущий учет служит базой составления различных отчетных форм, что составляет основу аналитических расчетов, - второго этапа аналитического процесса. Процедуры второго этапа контрольного и аналитического процессов сходны между собой. Однако именно на этом этапе в общем и происходит отделение контроля от анализа.

Третий организационный этап технологии бухгалтерского учета. Итоговый (обобщающий) учет - это процессы составления различных исходных данных, конечного бухгалтерского баланса и различных расшифровок к нему, где приводятся данные о том или ином хозяйственный факт или явление, а также характеристика его в статике и динамике.

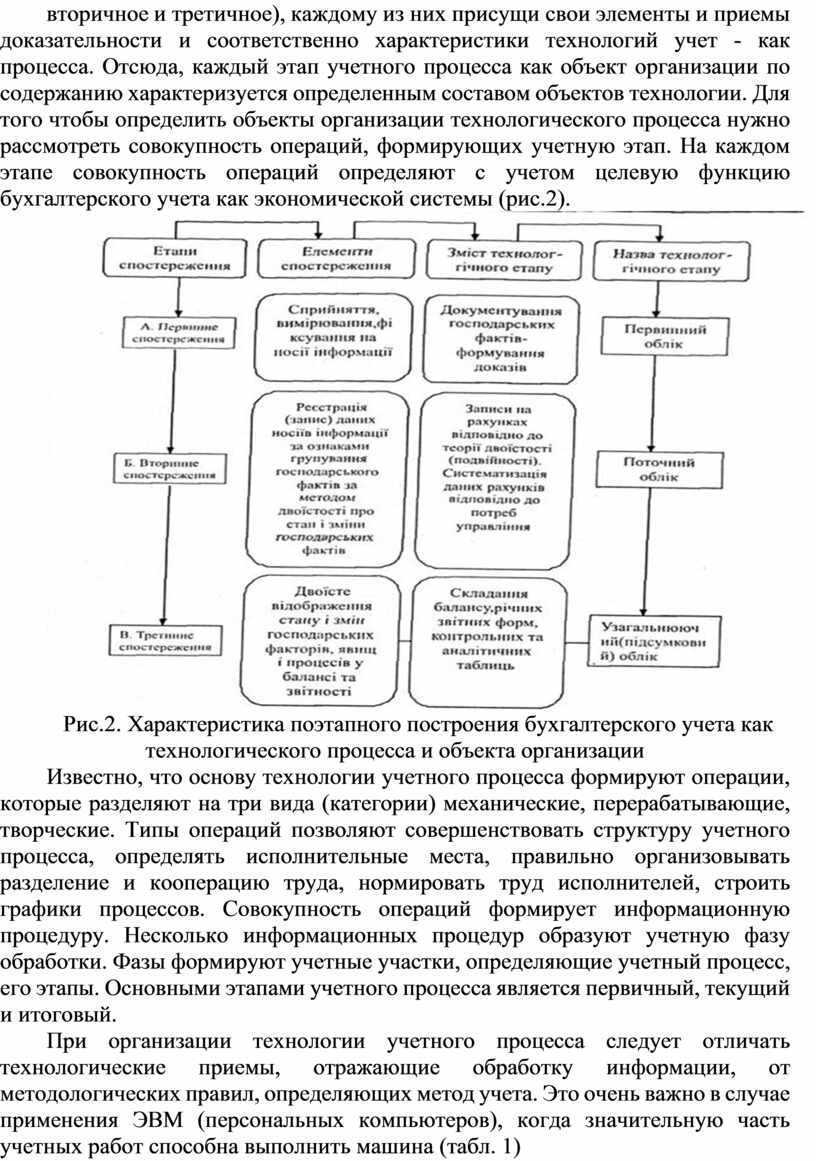

Поскольку, как уже отмечалось, по своему характеру технология бухгалтерского учета делится на три этапа доказательности (первичное, вторичное и третичное), каждому из них присущи свои элементы и приемы доказательности и соответственно характеристики технологий учет - как процесса. Отсюда, каждый этап учетного процесса как объект организации по содержанию характеризуется определенным составом объектов технологии. Для того чтобы определить объекты организации технологического процесса нужно рассмотреть совокупность операций, формирующих учетную этап. На каждом этапе совокупность операций определяют с учетом целевую функцию бухгалтерского учета как экономической системы (рис.2).

Рис.2. Характеристика поэтапного построения бухгалтерского учета как технологического процесса и объекта организации

Известно, что основу технологии учетного процесса формируют операции, которые разделяют на три вида (категории) механические, перерабатывающие, творческие. Типы операций позволяют совершенствовать структуру учетного процесса, определять исполнительные места, правильно организовывать разделение и кооперацию труда, нормировать труд исполнителей, строить графики процессов. Совокупность операций формирует информационную процедуру. Несколько информационных процедур образуют учетную фазу обработки. Фазы формируют учетные участки, определяющие учетный процесс, его этапы. Основными этапами учетного процесса является первичный, текущий и итоговый.

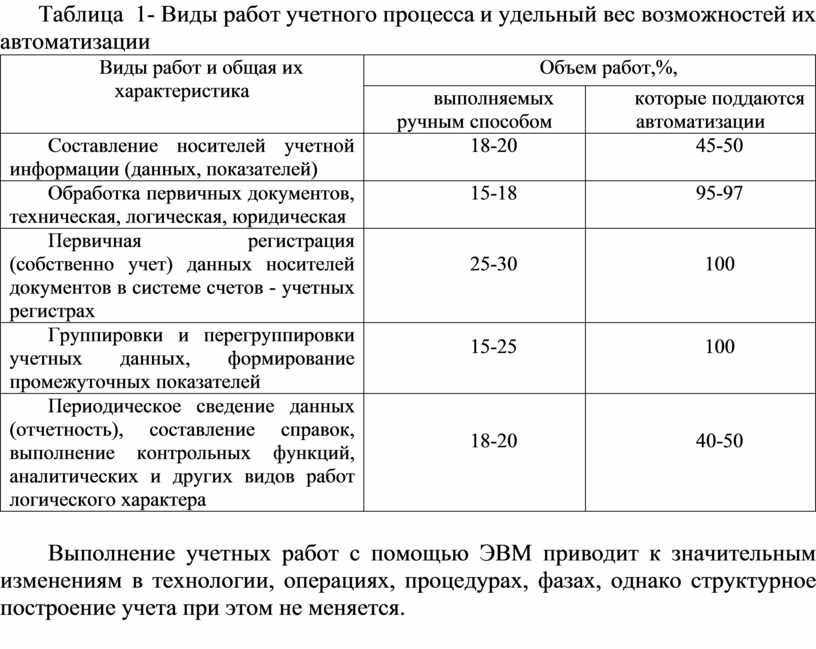

При организации технологии учетного процесса следует отличать технологические приемы, отражающие обработку информации, от методологических правил, определяющих метод учета. Это очень важно в случае применения ЭВМ (персональных компьютеров), когда значительную часть учетных работ способна выполнить машина (табл. 1)

Таблица 1- Виды работ учетного процесса и удельный вес возможностей их автоматизации

|

Виды работ и общая их характеристика

|

Объем работ,%, |

|

|

выполняемых ручным способом |

которые поддаются автоматизации |

|

|

Составление носителей учетной информации (данных, показателей) |

18-20

|

45-50

|

|

Обработка первичных документов, техническая, логическая, юридическая |

15-18

|

95-97

|

|

Первичная регистрация (собственно учет) данных носителей документов в системе счетов - учетных регистрах |

25-30

|

100

|

|

Группировки и перегруппировки учетных данных, формирование промежуточных показателей |

15-25

|

100

|

|

Периодическое сведение данных (отчетность), составление справок, выполнение контрольных функций, аналитических и других видов работ логического характера |

18-20

|

40-50

|

Выполнение учетных работ с помощью ЭВМ приводит к значительным изменениям в технологии, операциях, процедурах, фазах, однако структурное построение учета при этом не меняется.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.