Поделиться

1

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

УЧЕТА НА ПРЕДПРИЯТИИ

ВОПРОСЫ:

Формы ведения бухгалтерского учета

Документация в системе бухгалтерского учета

Понятие и назначение учетных регистров

2

Формы ведения бухгалтерского учета

3

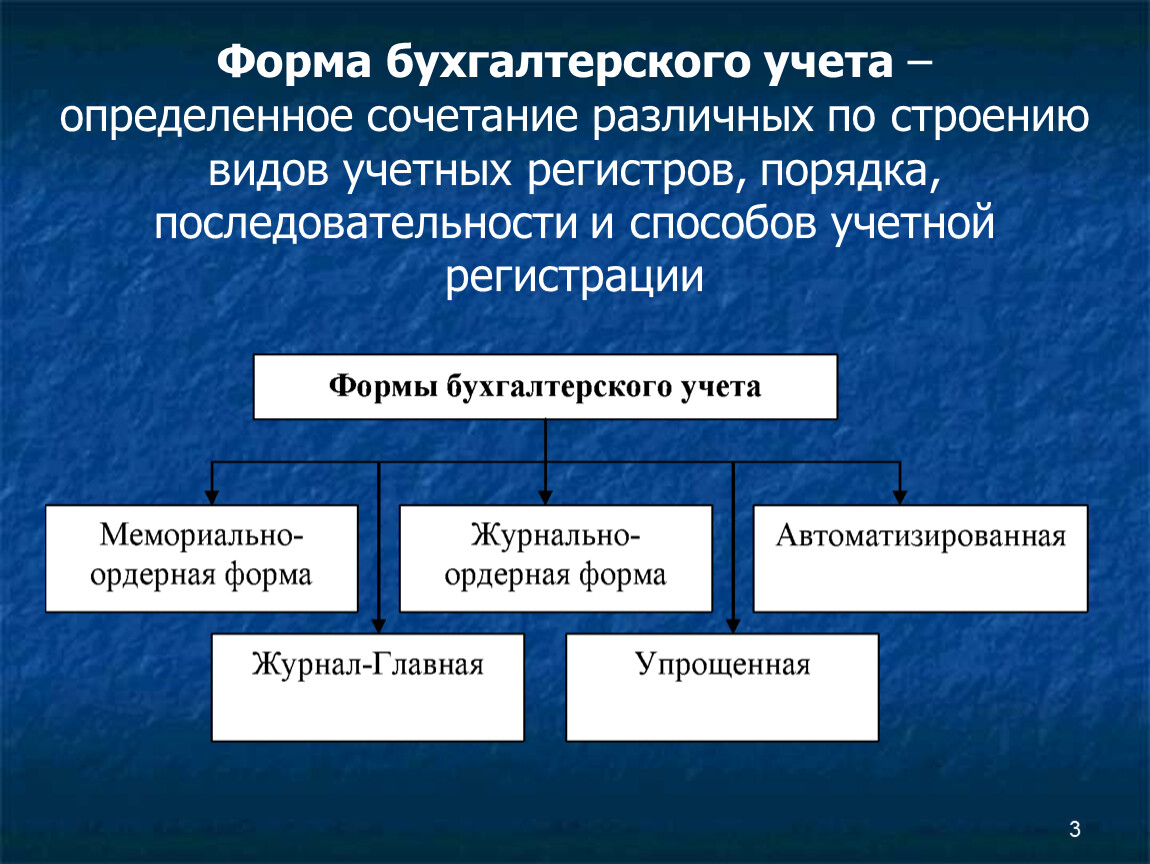

Форма бухгалтерского учета –

определенное сочетание различных по строению видов учетных регистров, порядка, последовательности и способов учетной регистрации

4

Мемориально-ордерная форма получила свое название от учетного регистра – мемориальный ордер.

Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются корреспонденции счетов по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций.

5

Журнально-ордерная форма построена на использовании журналов-ордеров. В ее основе лежит способ систематического накапливания и группировки учетных данных в необходимых разрезах в журналах-ордерах и вспомогательных к ним ведомостях непосредственно по первичным документам.

Журналы-ордера являются комбинированными регистрами синтетического и аналитического учета. Они имеют свой постоянный номер, и открываются для каждого синтетического счета или нескольких взаимосвязанных счетов.

6

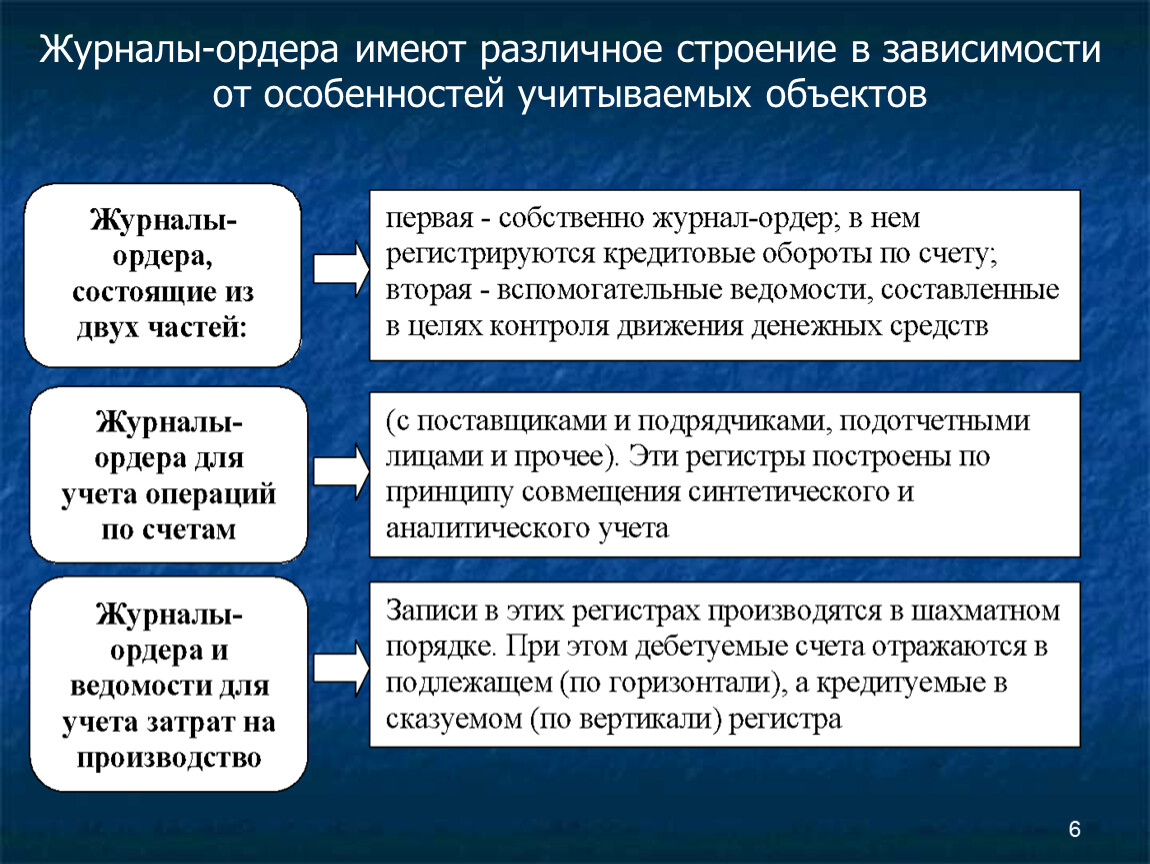

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов

7

Автоматизированная форма бухгалтерского учета

Применение средств автоматизации для ведения бухгалтерского учета не приводит к образованию новой формы учета. По существу, автоматизированная форма – это целая совокупность разнообразных видов учета.

Бухгалтерский учет с применением автоматизированной формы строится следующим образом:

Первичные документы обрабатываются по мере их поступления в бухгалтерию.

Данные вводятся в персональный компьютер на технические носители информации.

Производится автоматизированное формирование регистров бухгалтерского учета.

8

В целях внедрения автоматизированной формы бухгалтерского учета было разработано большое количество компьютерных программ. Наиболее распространенными являются:

1С:Бухгалтерия – ведение бухгалтерского и налогового учета;

Инфо-Предприятие – ведение бухгалтерского учета;

Инфо-Бухгалтер – ведение бухгалтерского и налогового учёта;

Турбо Бухгалтер – ведение бухгалтерского и налогового учёта;

Система «Интегратор» (Инфософт) – ведение бухгалтерского и

налогового учёта;

Парус (серия программ) – ведение бухгалтерского и налогового

учёта;

Бух Софт (серия программ) – ведение бухгалтерского учета;

БЭСТ – ведение бухгалтерского и налогового учёта.

9

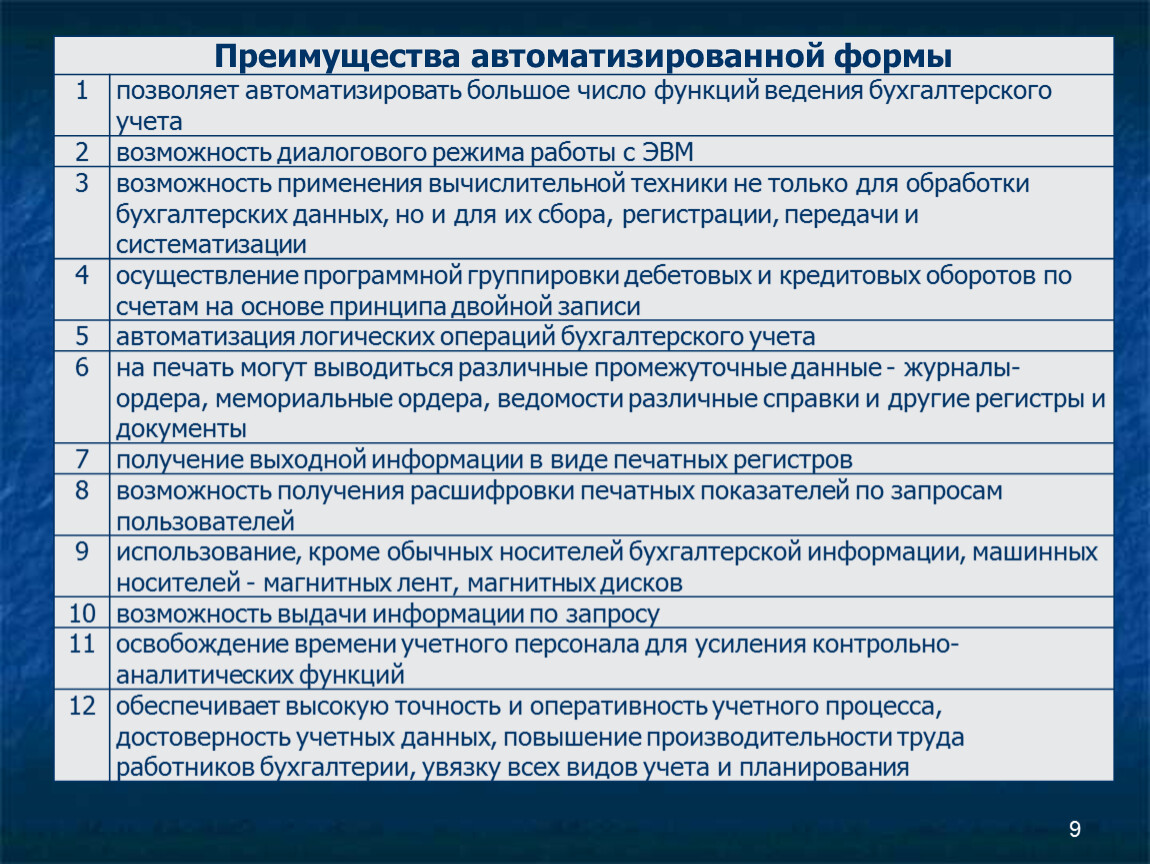

Преимущества автоматизированной формы | |

1 | позволяет автоматизировать большое число функций ведения бухгалтерского учета |

2 | возможность диалогового режима работы с ЭВМ |

3 | возможность применения вычислительной техники не только для обработки бухгалтерских данных, но и для их сбора, регистрации, передачи и систематизации |

4 | осуществление программной группировки дебетовых и кредитовых оборотов по счетам на основе принципа двойной записи |

5 | автоматизация логических операций бухгалтерского учета |

6 | на печать могут выводиться различные промежуточные данные - журналы-ордера, мемориальные ордера, ведомости различные справки и другие регистры и документы |

7 | получение выходной информации в виде печатных регистров |

8 | возможность получения расшифровки печатных показателей по запросам пользователей |

9 | использование, кроме обычных носителей бухгалтерской информации, машинных носителей - магнитных лент, магнитных дисков |

10 | возможность выдачи информации по запросу |

11 | освобождение времени учетного персонала для усиления контрольно-аналитических функций |

12 | обеспечивает высокую точность и оперативность учетного процесса, достоверность учетных данных, повышение производительности труда работников бухгалтерии, увязку всех видов учета и планирования |

10

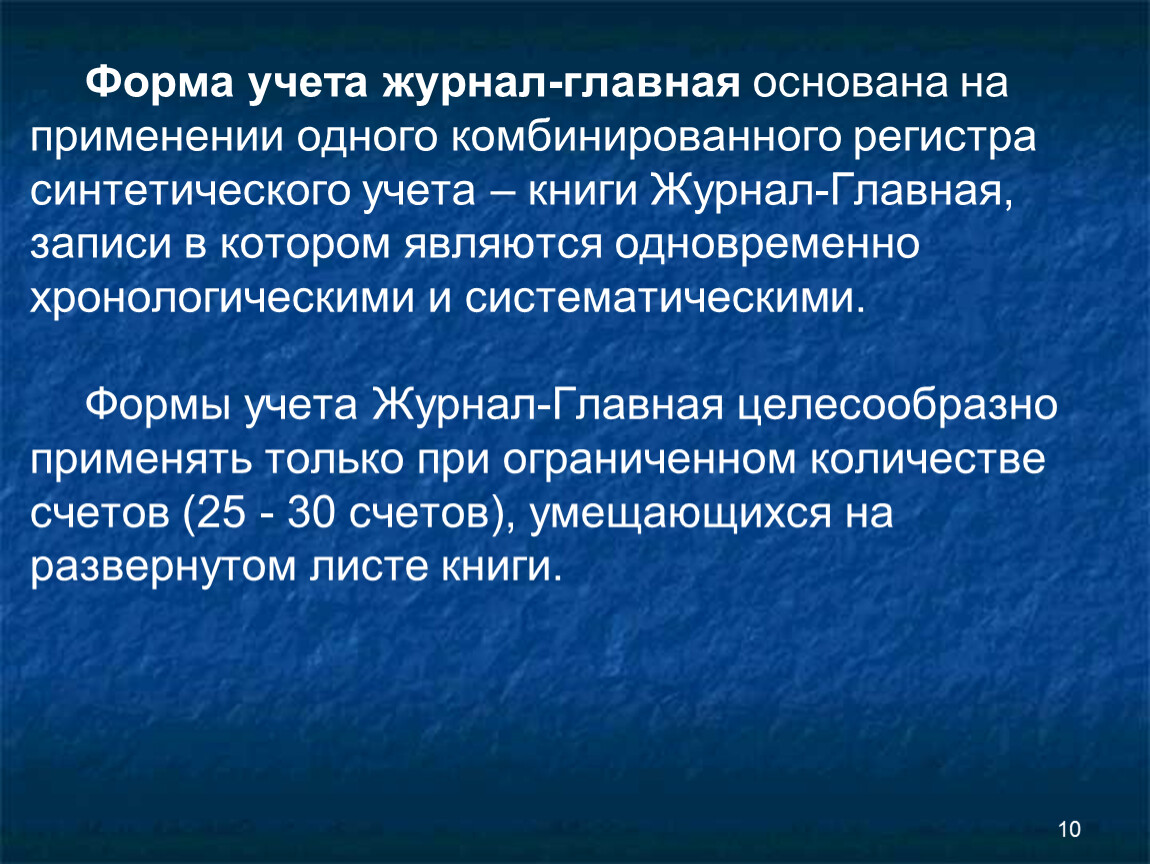

Форма учета журнал-главная основана на применении одного комбинированного регистра синтетического учета – книги Журнал-Главная, записи в котором являются одновременно хронологическими и систематическими.

Формы учета Журнал-Главная целесообразно применять только при ограниченном количестве счетов (25 - 30 счетов), умещающихся на развернутом листе книги.

11

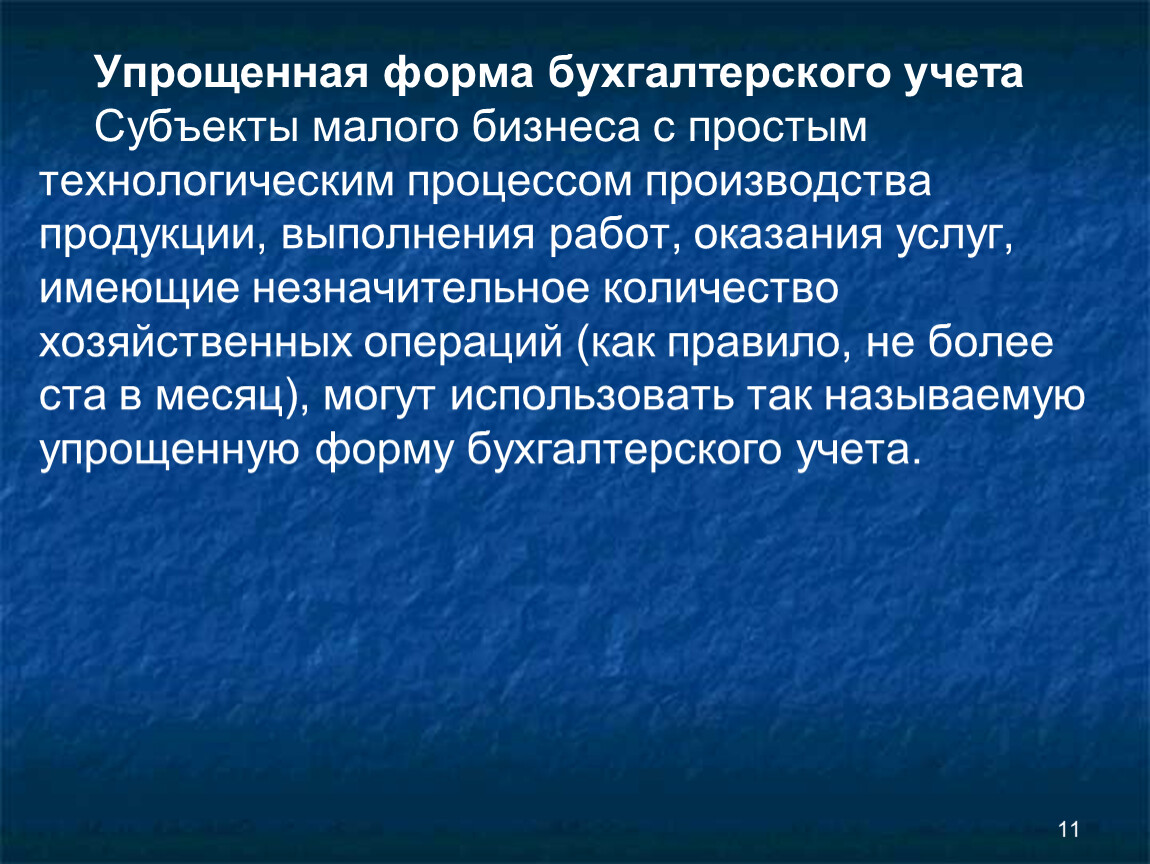

Упрощенная форма бухгалтерского учета

Субъекты малого бизнеса с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющие незначительное количество хозяйственных операций (как правило, не более ста в месяц), могут использовать так называемую упрощенную форму бухгалтерского учета.

12

13

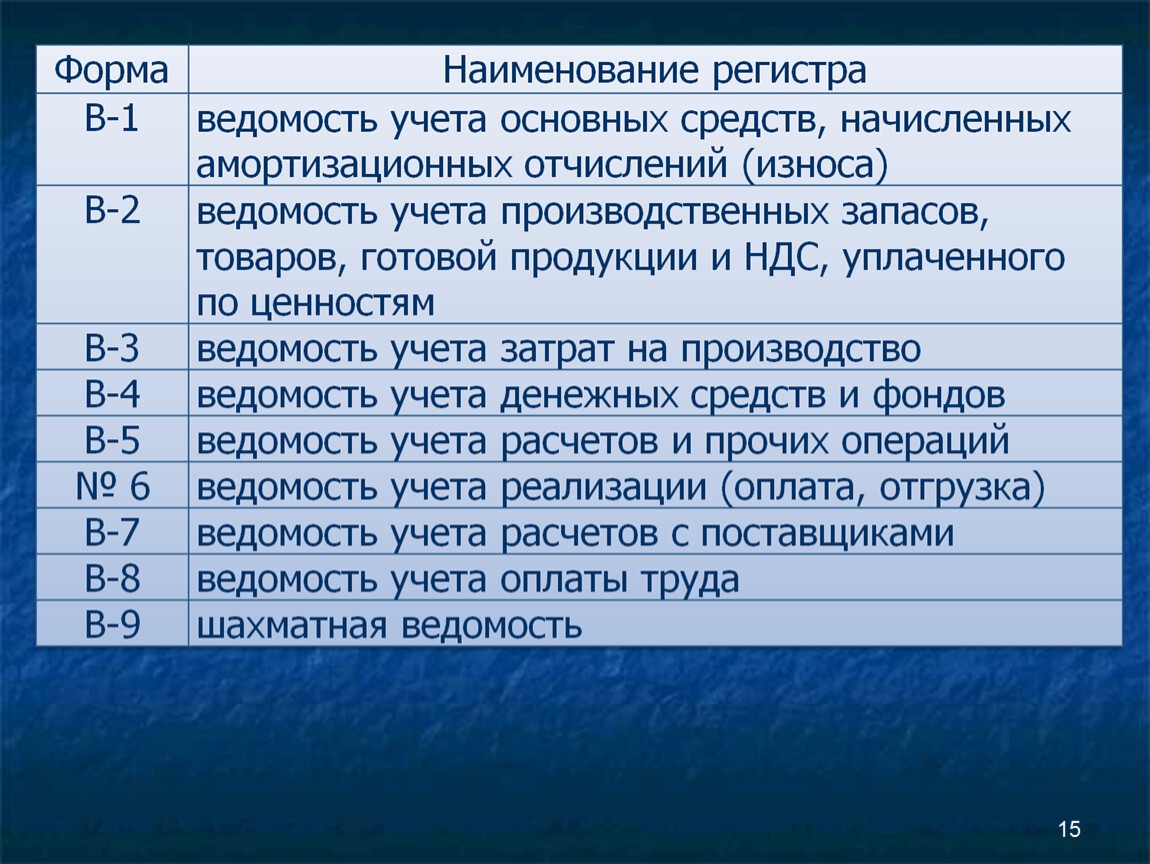

Упрощенная форма учета может вестись по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества организации).

При простой форме бухгалтерского учета на основе данных первичных документов ведется комбинированный регистр синтетического и аналитического учета «Книга учета хозяйственных операций».

Книга может открываться на месяц или на отчетный год.

14

Второй вариант упрощенной формы бухгалтерского учета для субъектов малого предпринимательства предполагает использование регистров бухгалтерского учета для отражения собственных основных средств, производственных запасов, а также для учета расчетов с покупателями и поставщиками на основе предварительной или последующей оплаты счетов.

15

16

2. Документация в системе бухгалтерского учета

17

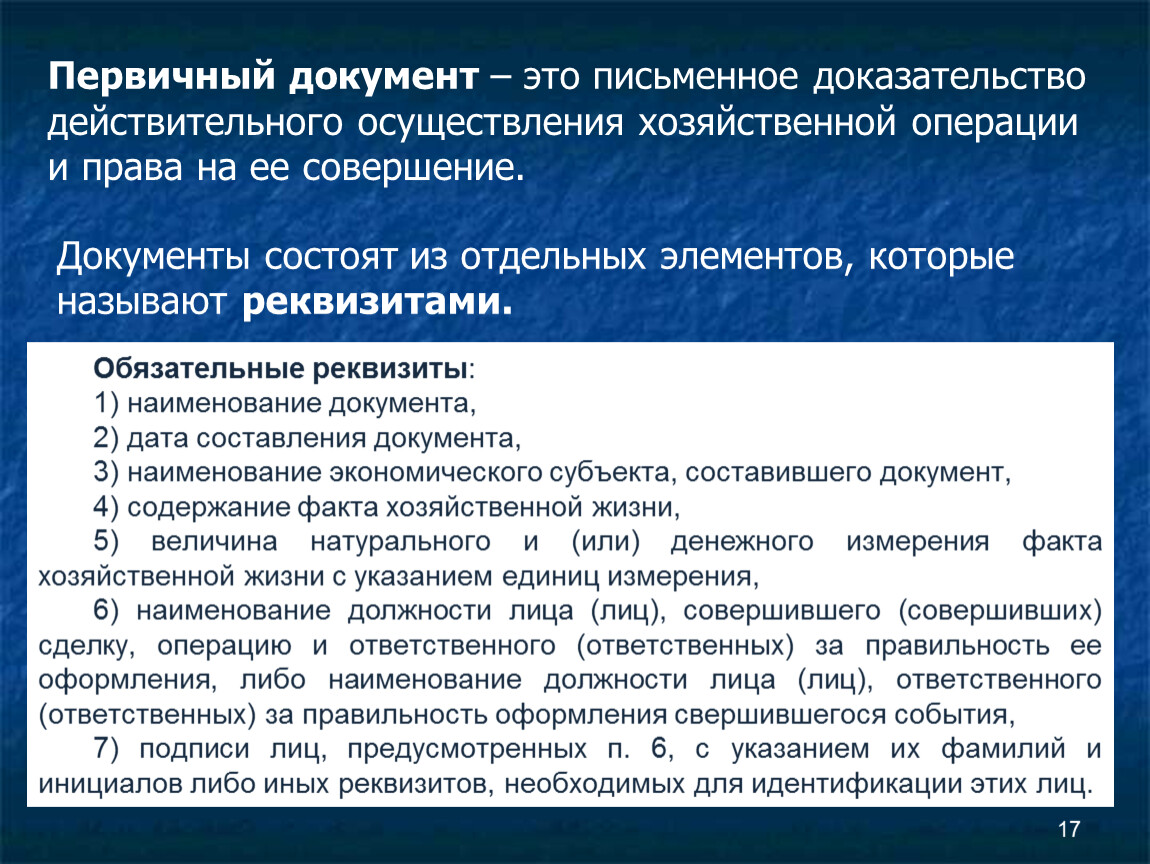

Первичный документ – это письменное доказательство действительного осуществления хозяйственной операции и права на ее совершение.

Документы состоят из отдельных элементов, которые называют реквизитами.

Обязательные реквизиты:

1) наименование документа,

2) дата составления документа,

3) наименование экономического субъекта, составившего документ,

4) содержание факта хозяйственной жизни,

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения,

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события,

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

18

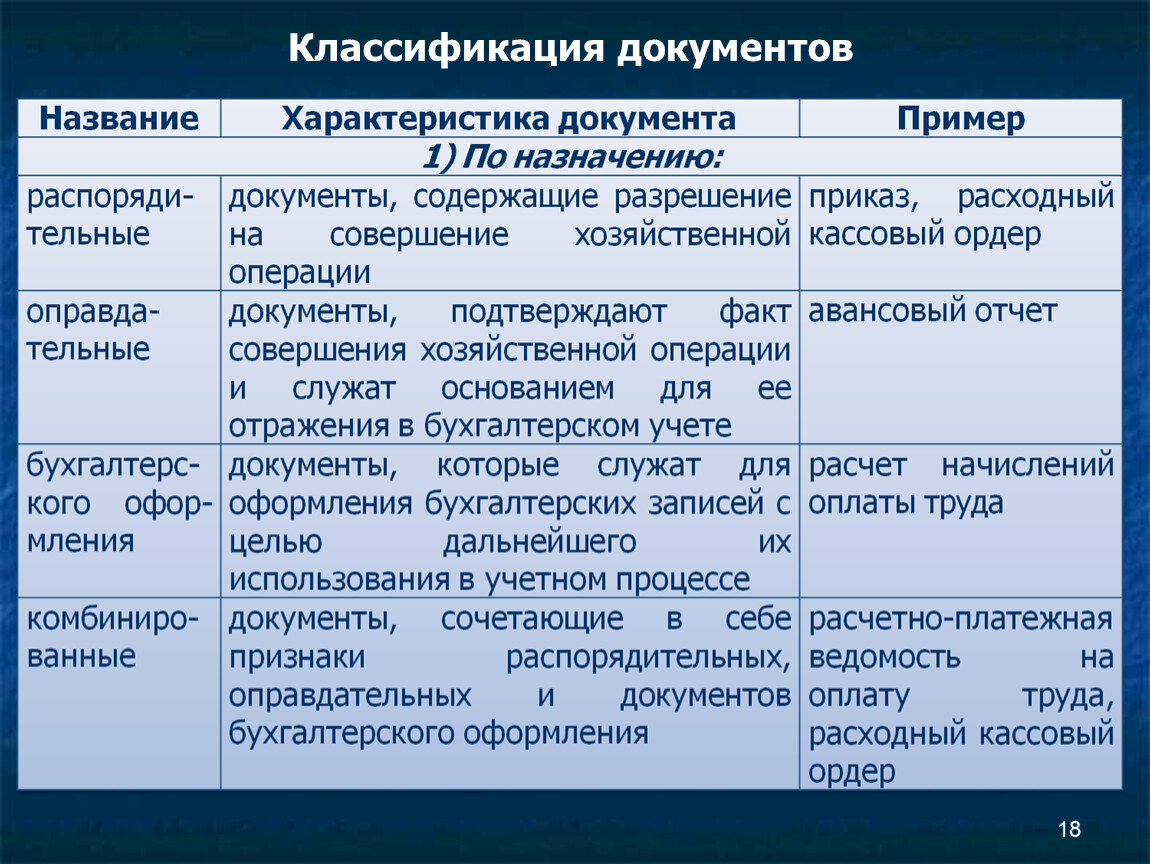

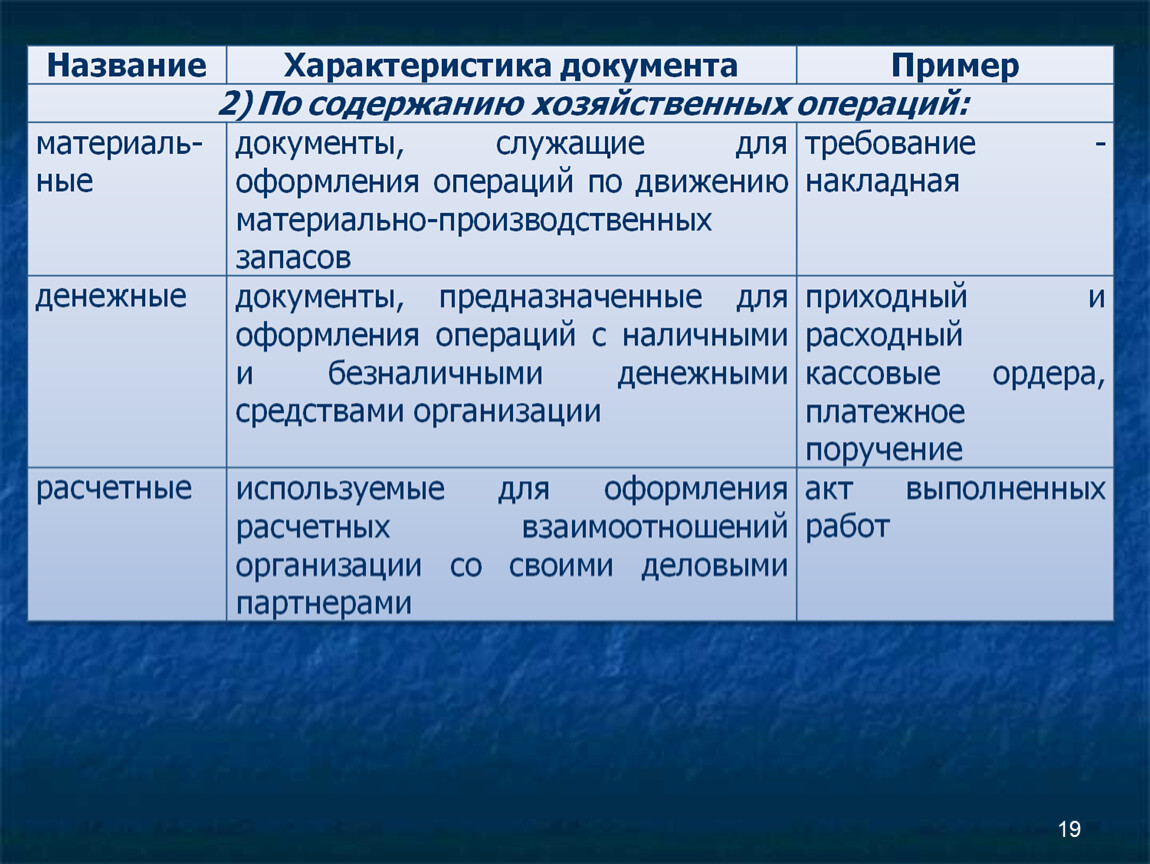

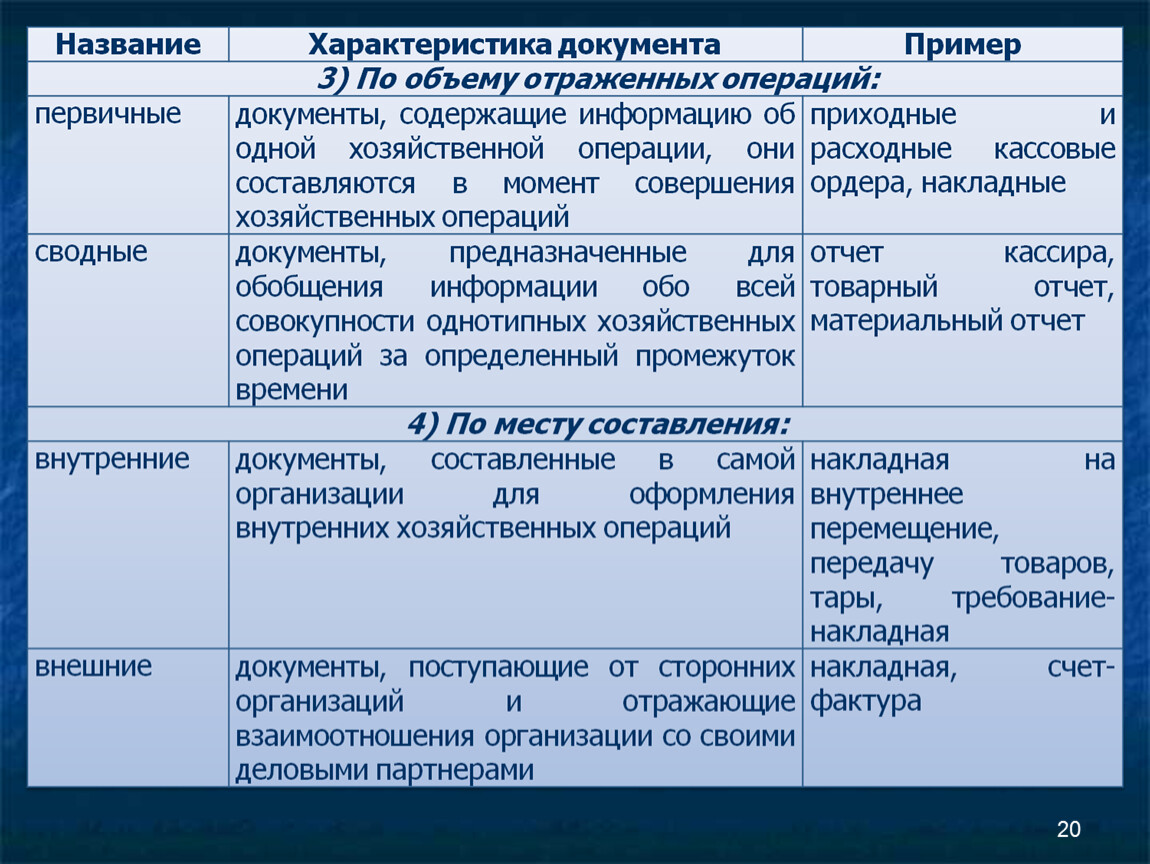

Классификация документов

19

20

21

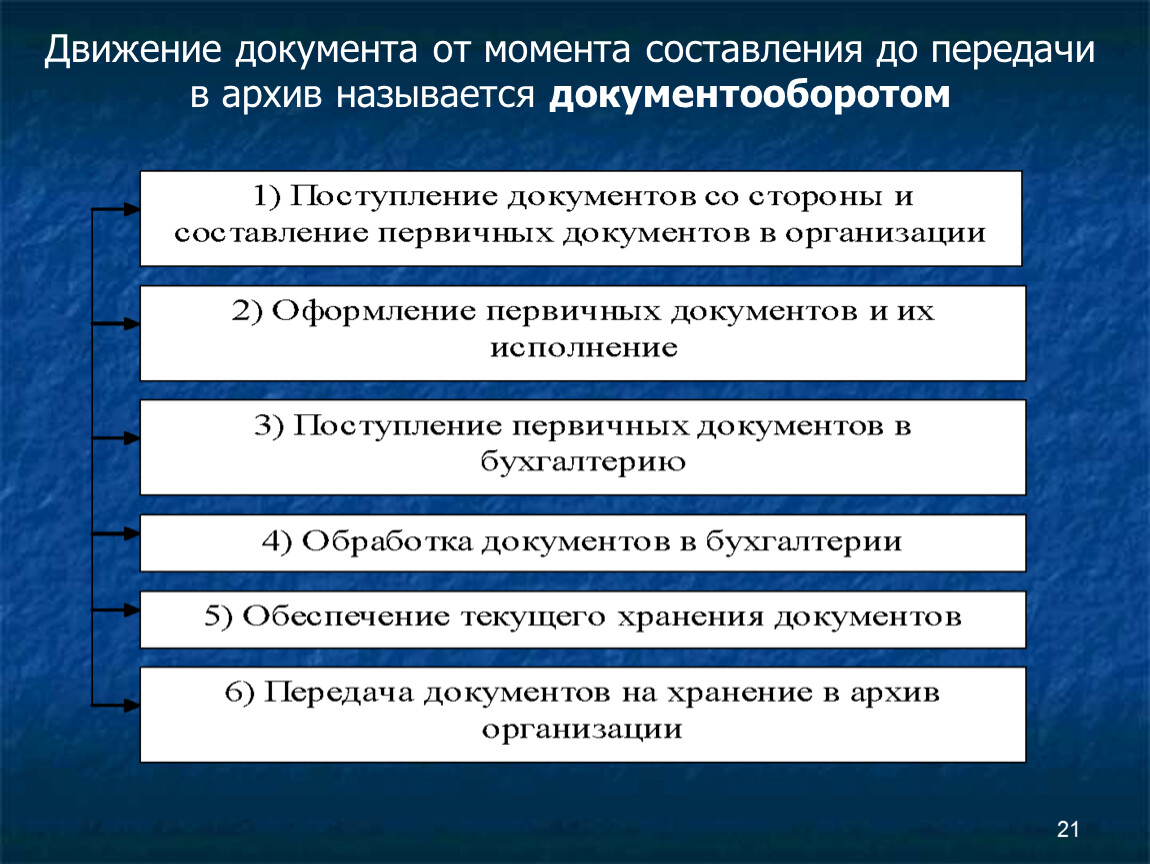

Движение документа от момента составления до передачи в архив называется документооборотом

22

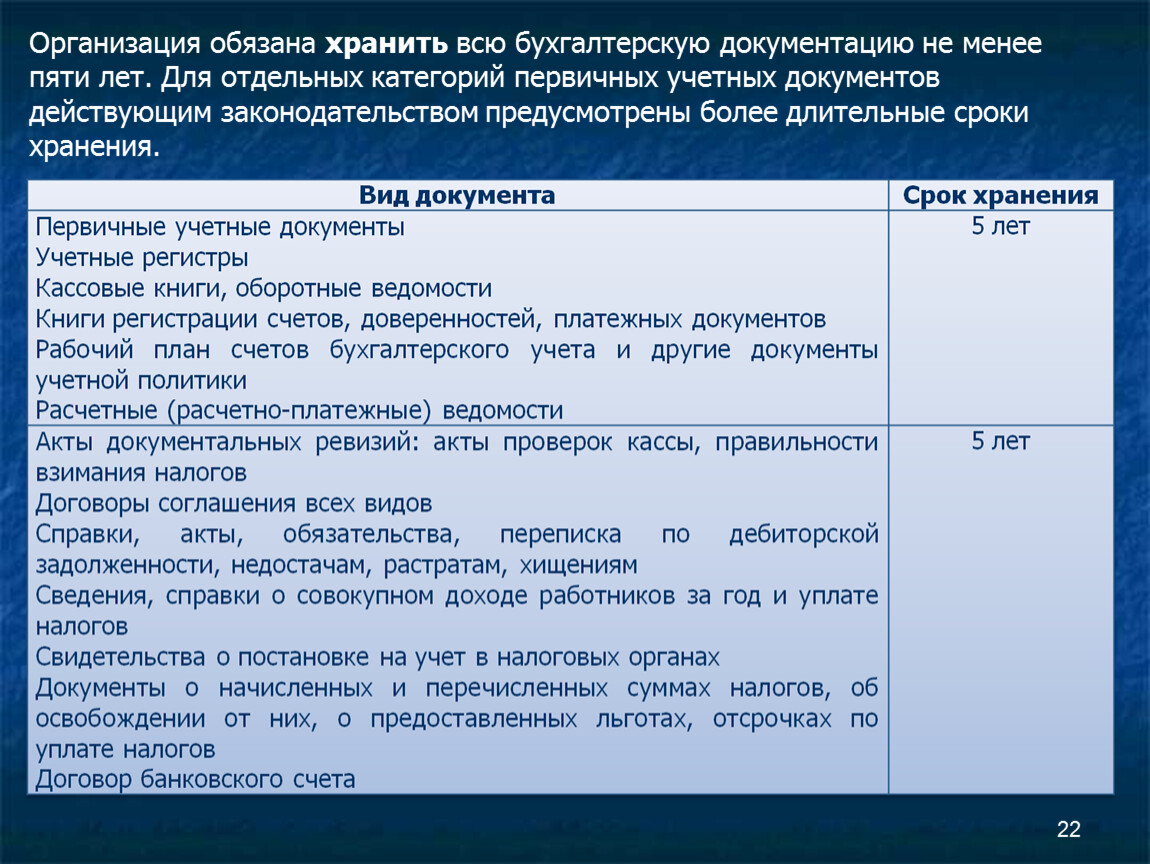

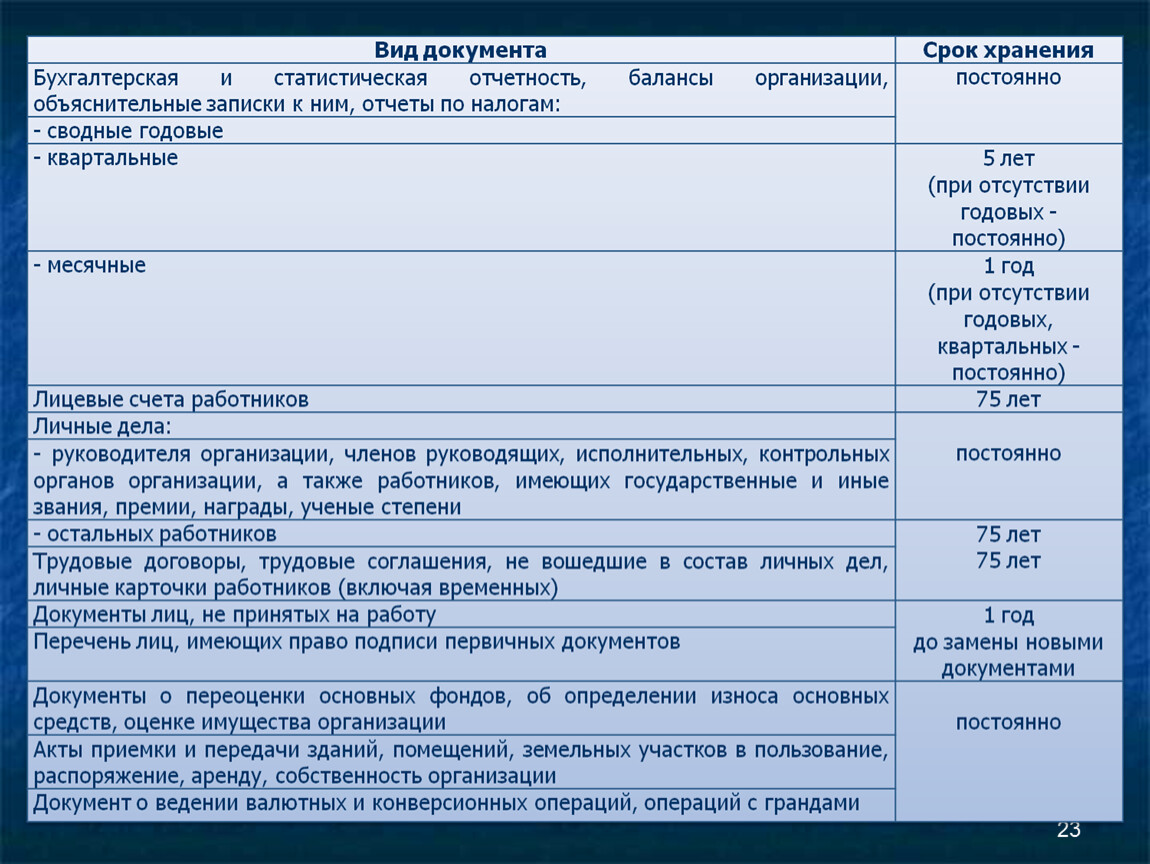

Организация обязана хранить всю бухгалтерскую документацию не менее пяти лет. Для отдельных категорий первичных учетных документов действующим законодательством предусмотрены более длительные сроки хранения.

23

24

3. Понятие и назначение учетных регистров

25

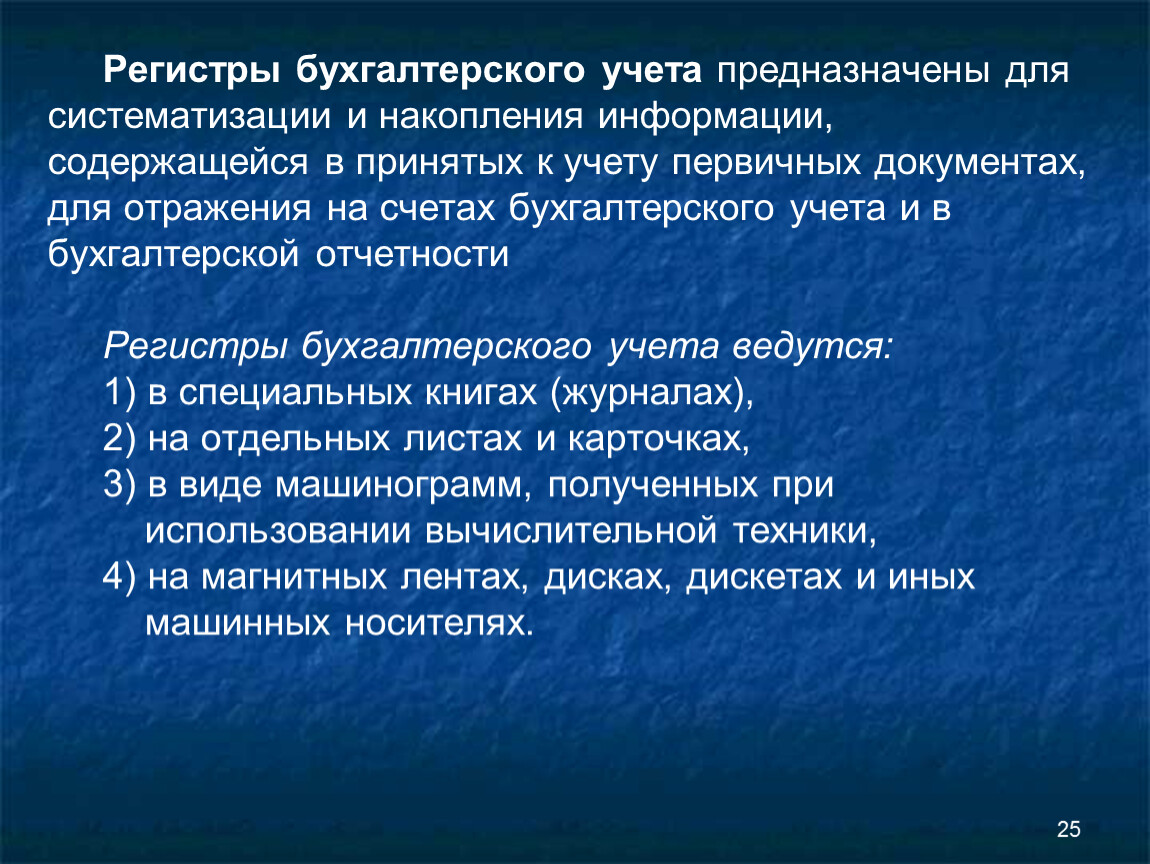

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности

Регистры бухгалтерского учета ведутся:

1) в специальных книгах (журналах),

2) на отдельных листах и карточках,

3) в виде машинограмм, полученных при

использовании вычислительной техники,

4) на магнитных лентах, дисках, дискетах и иных

машинных носителях.

26

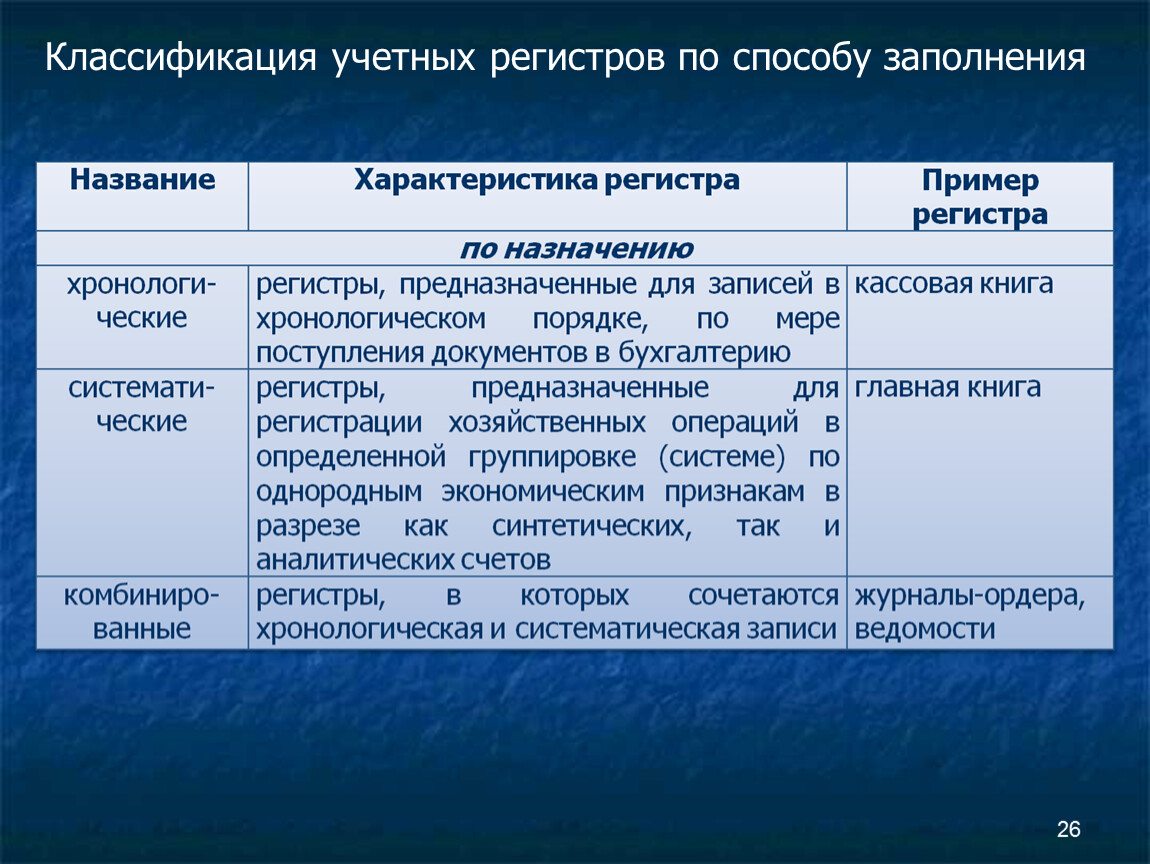

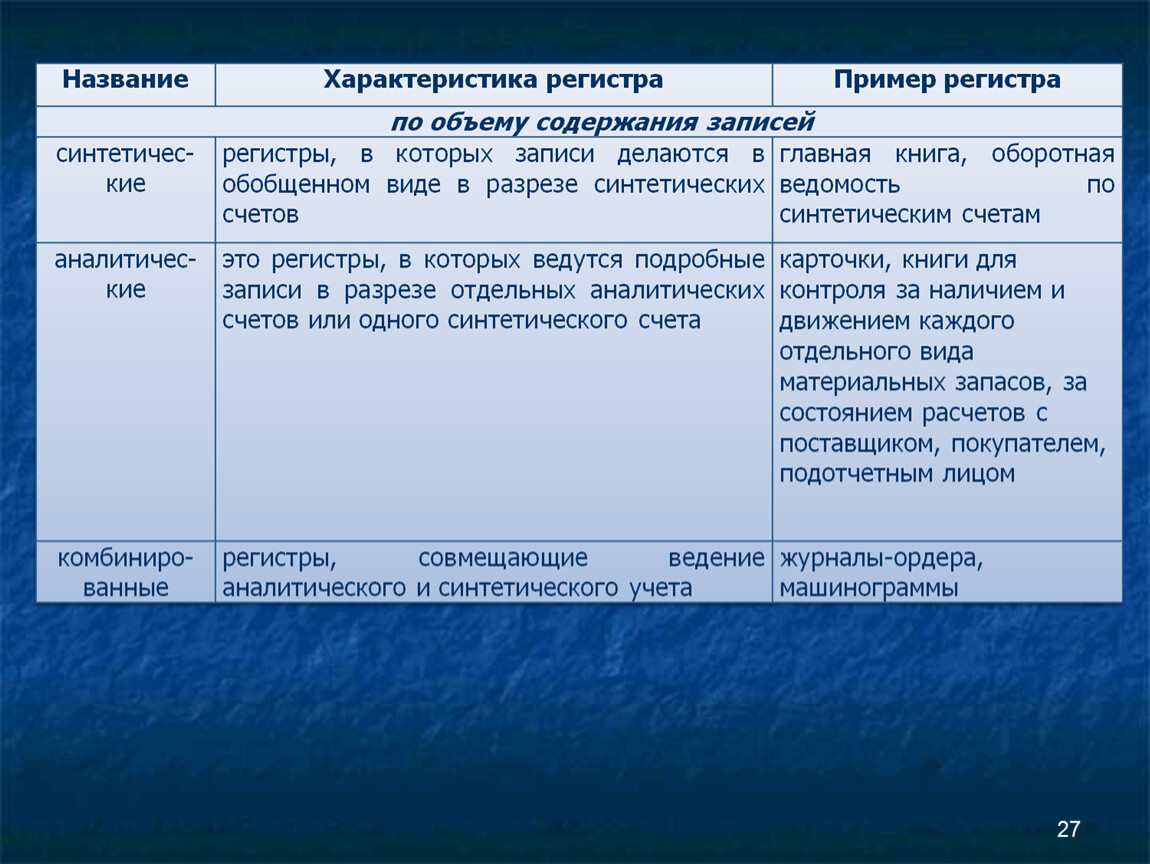

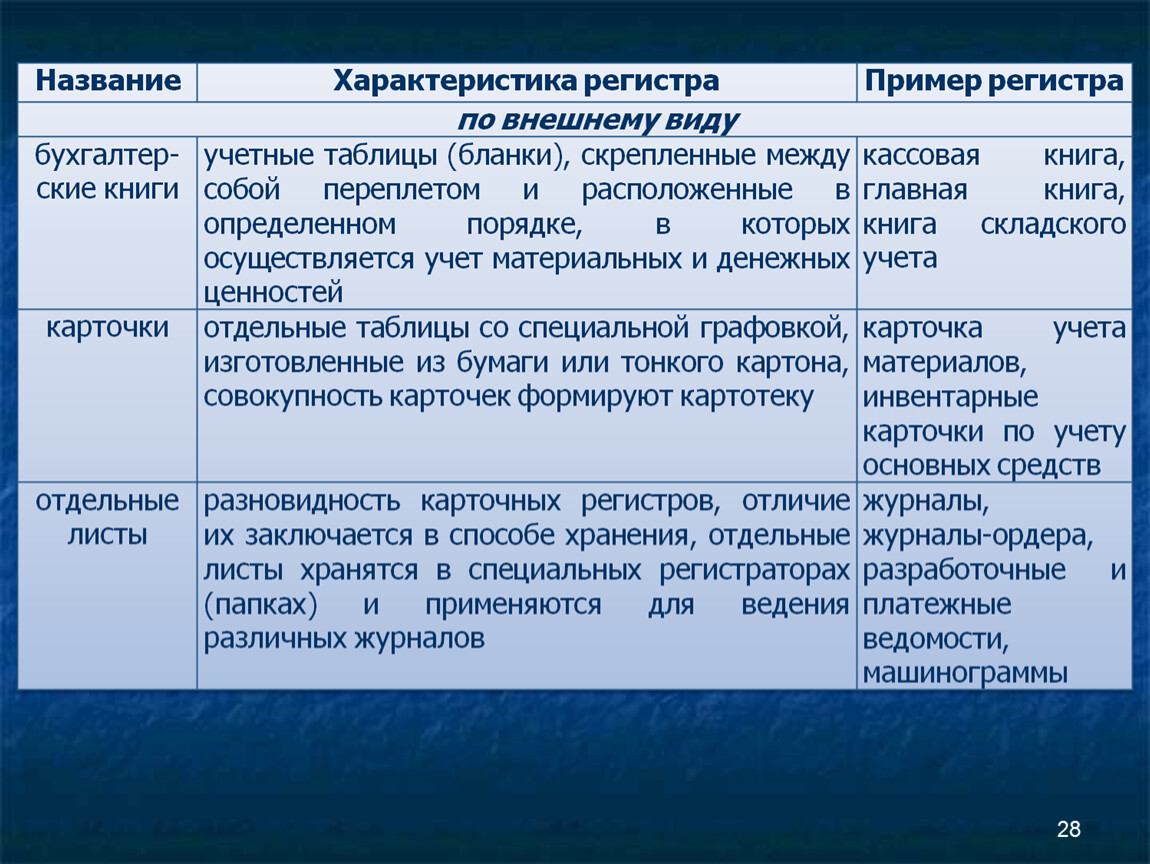

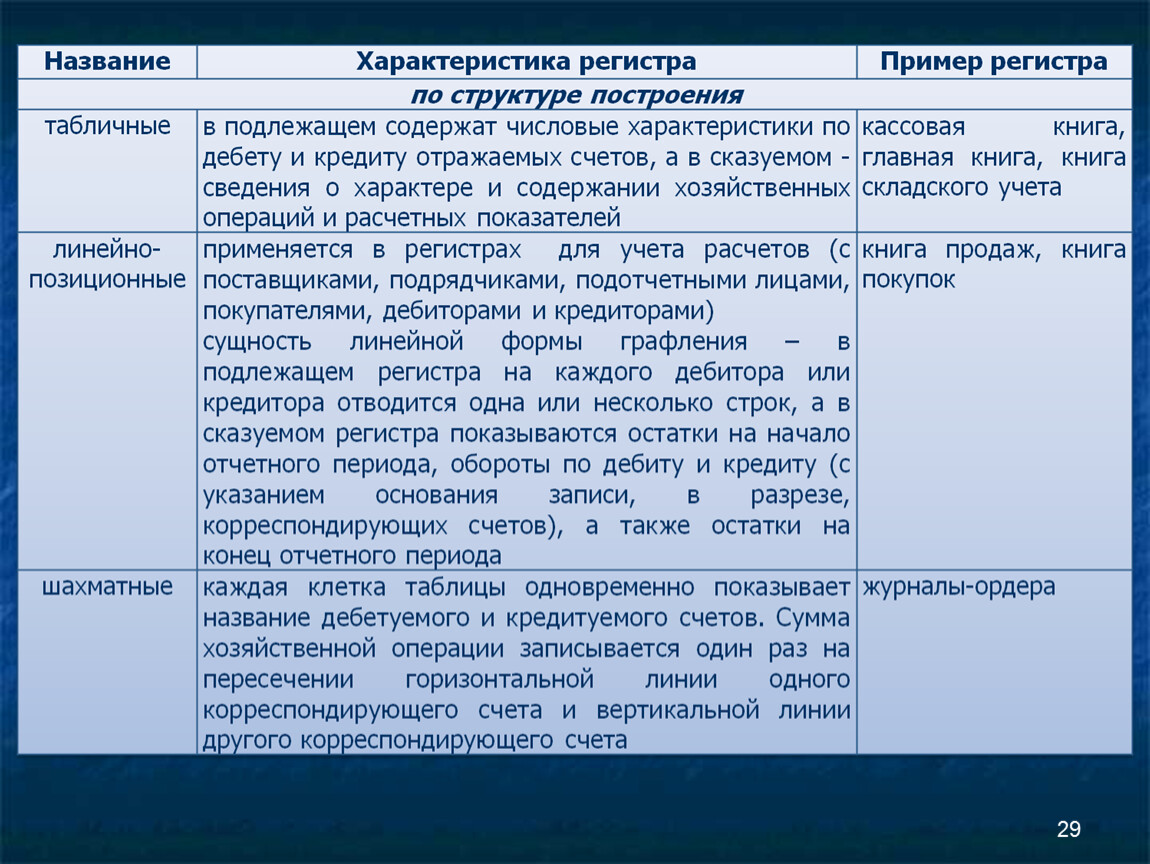

Классификация учетных регистров по способу заполнения

27

28

29

30

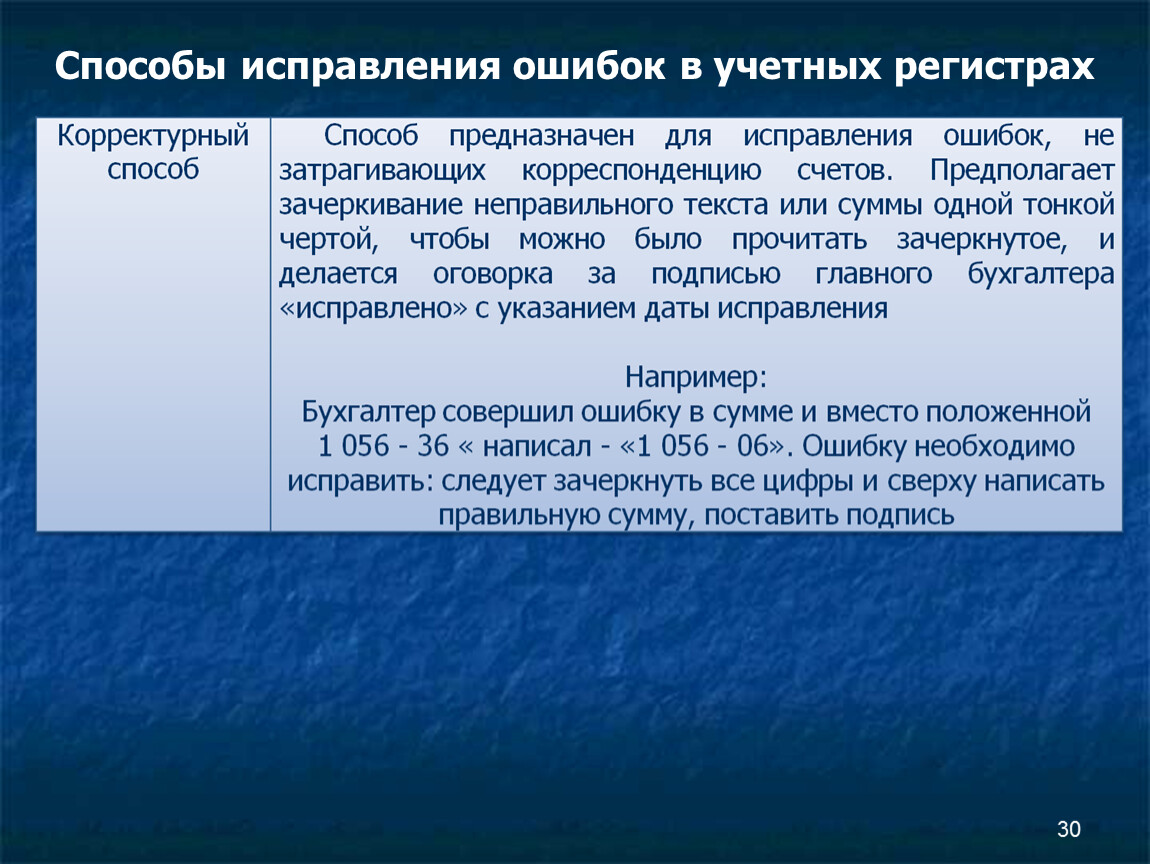

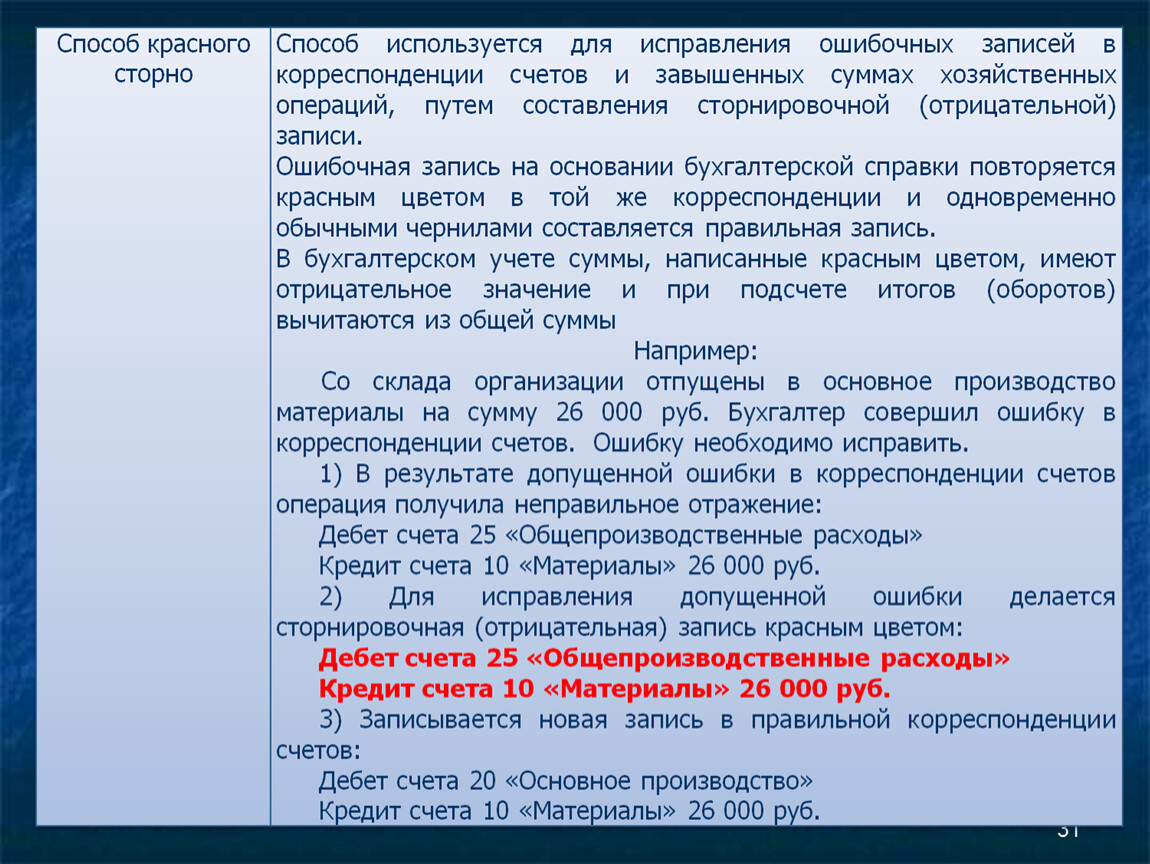

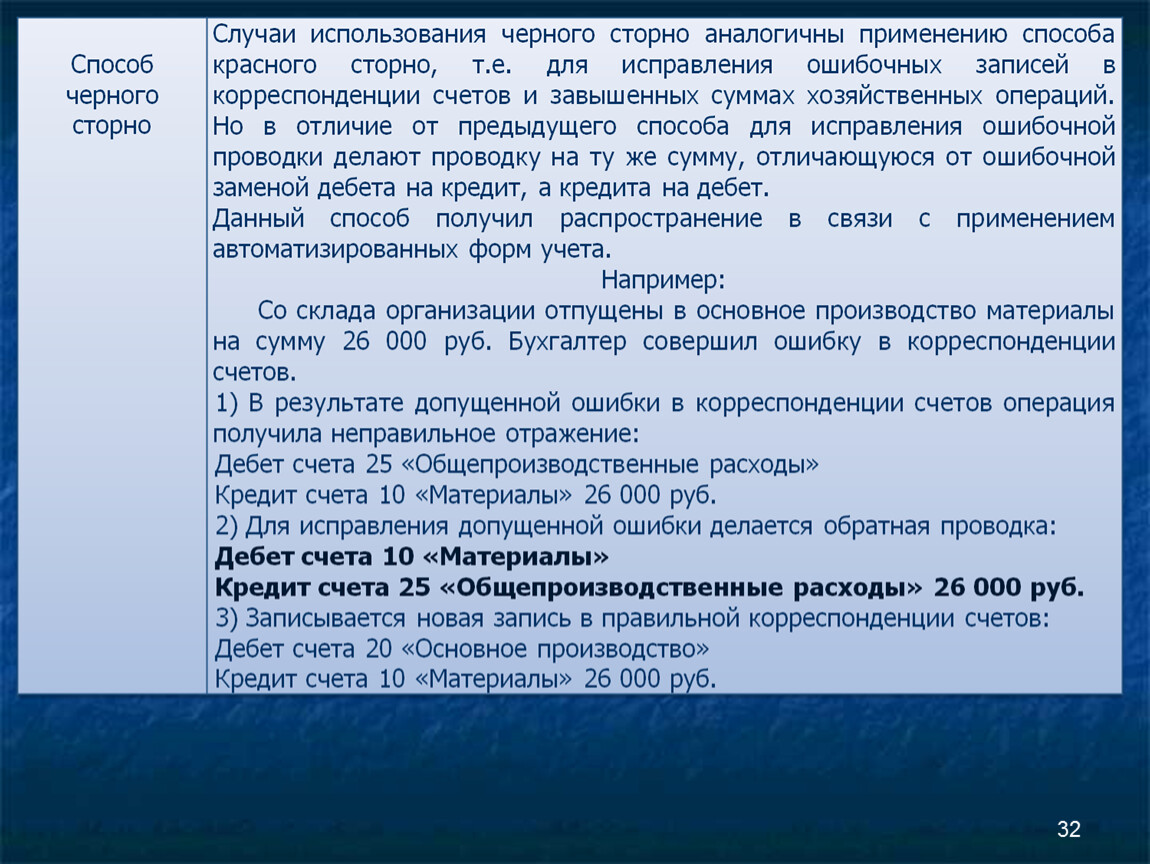

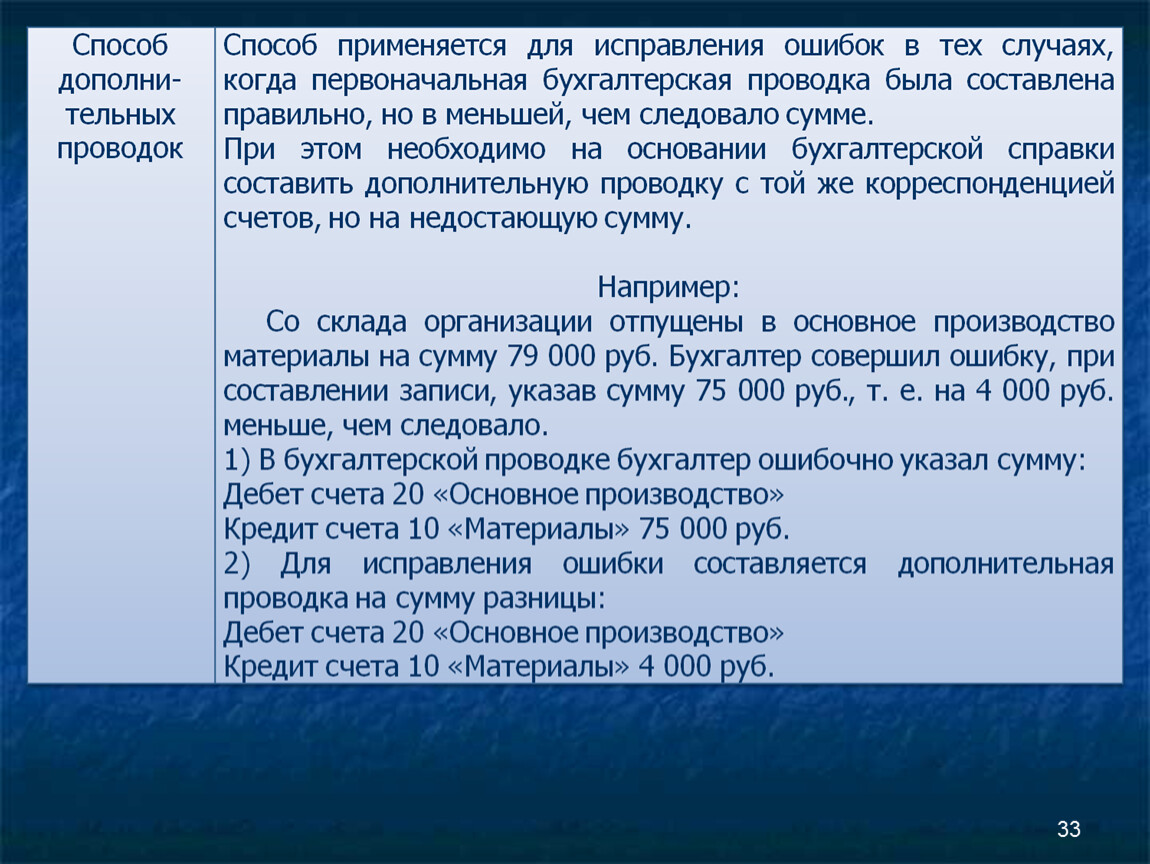

Способы исправления ошибок в учетных регистрах

31

32

33

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.