Поделиться

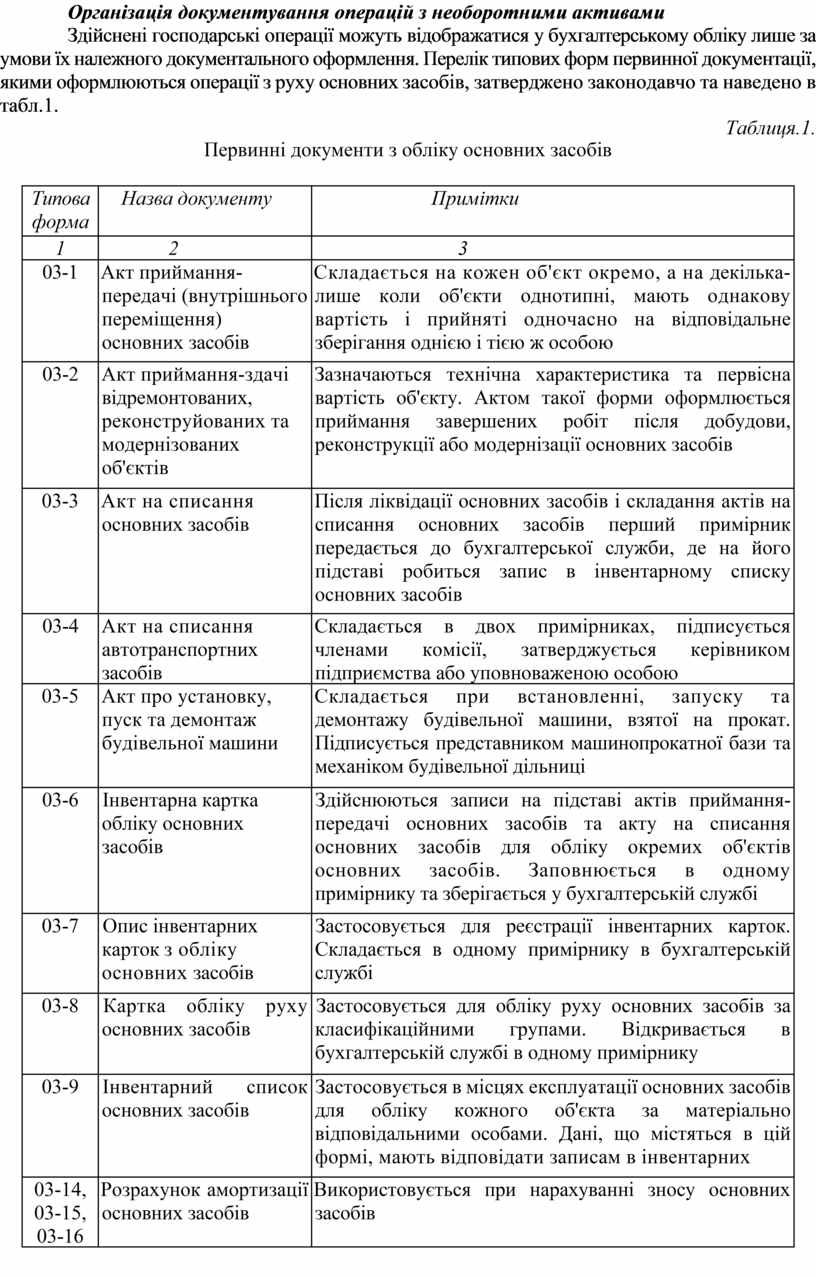

Організація документування операцій з необоротними активами

Здійснені господарські операції можуть відображатися у бухгалтерському обліку лише за умови їх належного документального оформлення. Перелік типових форм первинної документації, якими оформлюються операції з руху основних засобів, затверджено законодавчо та наведено в табл.1.

Таблиця.1.

Первинні документи з обліку основних засобів

|

Типова форма |

Назва документу |

Примітки |

|

1 |

2 |

3 |

|

03-1 |

Акт приймання-передачі (внутрішнього переміщення) основних засобів |

Складається на кожен об'єкт окремо, а на декілька- лише коли об'єкти однотипні, мають однакову вартість і прийняті одночасно на відповідальне зберігання однією і тією ж особою |

|

03-2 |

Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів |

Зазначаються технічна характеристика та первісна вартість об'єкту. Актом такої форми оформлюється приймання завершених робіт після добудови, реконструкції або модернізації основних засобів |

|

03-3 |

Акт на списання основних засобів |

Після ліквідації основних засобів і складання актів на списання основних засобів перший примірник передається до бухгалтерської служби, де на його підставі робиться запис в інвентарному списку основних засобів |

|

03-4 |

Акт на списання автотранспортних засобів |

Складається в двох примірниках, підписується членами комісії, затверджується керівником підприємства або уповноваженою особою |

|

03-5 |

Акт про установку, пуск та демонтаж будівельної машини |

Складається при встановленні, запуску та демонтажу будівельної машини, взятої на прокат. Підписується представником машинопрокатної бази та механіком будівельної дільниці |

|

03-6 |

Інвентарна картка обліку основних засобів |

Здійснюються записи на підставі актів приймання-передачі основних засобів та акту на списання основних засобів для обліку окремих об'єктів основних засобів. Заповнюється в одному примірнику та зберігається у бухгалтерській службі |

|

03-7 |

Опис інвентарних карток з обліку основних засобів |

Застосовується для реєстрації інвентарних карток. Складається в одному примірнику в бухгалтерській службі |

|

03-8 |

Картка обліку руху основних засобів |

Застосовується для обліку руху основних засобів за класифікаційними групами. Відкривається в бухгалтерській службі в одному примірнику |

|

03-9 |

Інвентарний список основних засобів |

Застосовується в місцях експлуатації основних засобів для обліку кожного об'єкта за матеріально відповідальними особами. Дані, що містяться в цій формі, мають відповідати записам в інвентарних |

|

03-14, 03-15, 03-16 |

Розрахунок амортизації основних засобів |

Використовується при нарахуванні зносу основних засобів |

Операції з руху інших необоротних матеріальних активів оформлюються типовими первинними документами, затвердженими для основних засобів.

Всі первинні документи, наведені в таблиці 6.1, складаються і підписуються членами комісії, призначеної розпорядженням (наказом) керівника підприємства. До складу такої комісії повинно входити не менше трьох осіб:

■ усі перші особи підприємства: керівник, головний бухгалтер, головний інженер, головний механік, головний технолог, головний енергетик;

■ посадові особи тих структурних підрозділів, в яких знаходиться (або куди передається) об'єкт основних засобів: керівник (його заступник, начальник зміни, ділянки тощо), механік, технолог, бухгалтер.

Якщо підприємство мале та перерахованих посадових осіб у штаті не передбачено, то до комісії включаються посадові особи, які фактично виконують їх функції.

При придбанні об'єкту основних засобів до комісії включаються також і представники підприємства-постачальника.

Акт приймання-передачі повинен підписуватися усіма особами, які брали участь у його прийманні, а також матеріально відповідальними особами, які здають і приймають основний засіб. Особа, яка не погоджується зі змістом акту, зобов'язана підписати його з обґрунтуванням незгоди та висловити свою думку.

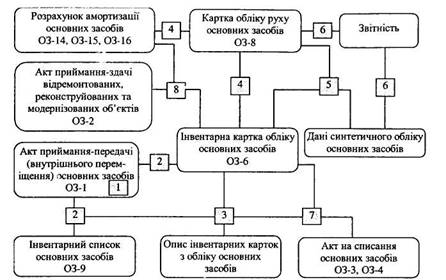

Загальний порядок документування операцій з обліку основних засобів та інших необоротних матеріальних активів наведено на рис. 2.

|

|

Рис. 2. Документування операцій з обліку основних засобів

та інших необоротних матеріальних активів

Пояснення до схеми:

(1)Акт приймання-передачі основних засобів після затвердження передається до бухгалтерської служби, де зберігається протягом терміну експлуатації і одного місяця після списання основних засобів за умови, якщо за цей термін проведено документальну ревізію.

(2)Один примірник акту 03-1 передається до бухгалтерської служби, де на його підставі здійснюється запис в інвентарній картці та інвентарному списку.

(3)Заповнені інвентарні картки реєструються в описі ОЗ-7.

(4)За даними інвентарних карток, а також за даними форм розрахунку амортизації в кінці місяця заповнюються картки обліку основних засобів.

(5)Інвентарні картки, а також картки обліку руху основних засобів звіряються з даними синтетичного обліку.

(6)У кінці звітного року за даними карток обліку руху основних засобів та за даними синтетичного обліку заповнюються дані звітності щодо основних засобів.

(7)Після ліквідації основних засобів і складання актів на їх списання перший примірник акту передається до бухгалтерської служби, де на його підставі робиться запис до інвентарного списку основних засобів, також вилучається відповідна інвентарна картка, що відображається в описі інвентарних карток з обліку основних засобів. Другий примірник акту залишається у матеріально відповідальної особи. Вилучена картка зберігається у бухгалтерській службі протягом встановленого періоду.

(8)Акт форми 03-2, підписаний матеріально відповідальною особою, яка приймає основні засоби, та представником відділу чи підприємства, де здійснювався ремонт, передається до бухгалтерської служби. У бухгалтерській службі на підставі акту здійснюється запис до форми ОЗ-6 та вносяться зміни до форми ОЗ-14 (03-15, ОЗ-16) щодо збільшення балансової вартості основних засобів на суму витрат, пов'язаних із завершенням модернізації, реконструкції тощо.

На кожен первинний документ складається графік документообороту.

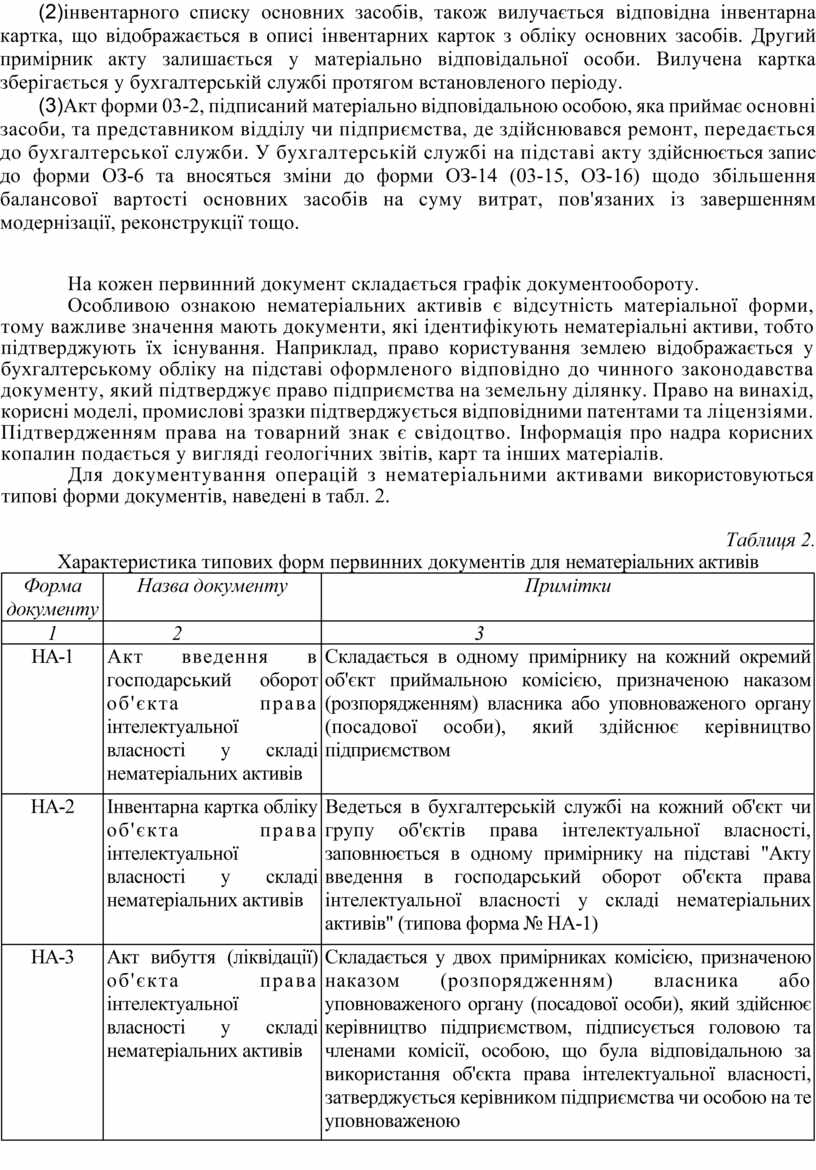

Особливою ознакою нематеріальних активів є відсутність матеріальної форми, тому важливе значення мають документи, які ідентифікують нематеріальні активи, тобто підтверджують їх існування. Наприклад, право користування землею відображається у бухгалтерському обліку на підставі оформленого відповідно до чинного законодавства документу, який підтверджує право підприємства на земельну ділянку. Право на винахід, корисні моделі, промислові зразки підтверджується відповідними патентами та ліцензіями. Підтвердженням права на товарний знак є свідоцтво. Інформація про надра корисних копалин подається у вигляді геологічних звітів, карт та інших матеріалів.

Для документування операцій з нематеріальними активами використовуються типові форми документів, наведені в табл. 2.

Таблиця 2.

Характеристика типових форм первинних документів для нематеріальних активів

|

Форма документу |

Назва документу |

Примітки |

|

1 |

2 |

3 |

|

НА-1 |

Акт введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів |

Складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством |

|

НА-2 |

Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів |

Ведеться в бухгалтерській службі на кожний об'єкт чи групу об'єктів права інтелектуальної власності, заповнюється в одному примірнику на підставі "Акту введення в господарський оборот об'єкта права інтелектуальної власності у складі нематеріальних активів" (типова форма № НА-1) |

|

НА-3 |

Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів |

Складається у двох примірниках комісією, призначеною наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством, підписується головою та членами комісії, особою, що була відповідальною за використання об'єкта права інтелектуальної власності, затверджується керівником підприємства чи особою на те уповноваженою |

|

НА-4 |

Інвентарний опис об'єктів права інтелектуальної власності у складі нематеріальних активів |

Складається в одному примірнику для оформлення даних інвентаризації окремо за кожним місцезнаходженням об'єктів права інтелектуальної ачасності та за кожною особою, відповідальною за використання об'єктів права інтелектуальної власності. Е інвентарний опис включається кожний окремий об'єкт права інтелектуальної власності |

Всі наведені документи, які використовуються для відображення в обліку нематеріальних активів, повинні обов'язково регламентуватися графіком документообороту.

Придбання, перепродаж цінних паперів за готівку або кошти з поточного рахунку оформлюються відповідними касовими або банківськими документами.

Підставою для оприбуткування депозитних сертифікатів і отримання відсотків є виписка банку.

На кожен пакет придбаних цінних паперів у 2-х примірниках складається реєстр, який повинен містити такі обов'язкові реквізити: найменування емітента, номінальну вартість цінного паперу, купівельну вартість, номер, серію, загальну кількість, дату купівлі, дату продажу.

На розрахунок премії або дисконту складається розрахунок бухгалтерії. Якщо придбані підприємством акції, облігації або інші цінні папери передаються до банку на тимчасове зберігання, то в регістрах аналітичного обліку відмічаються дані про документи, одержані з банку.

Необоротні активи, які не належать підприємству, проте тимчасово знаходяться на його зберіганні також вимагають документального засвідчення. Для документування операцій на позабалансових рахунках з необоротними активами передбачено первинні документи, наведені в таблиці 3.

Таблиця 3.

Документи, якими оформлюються необоротні активи в позабалансовому обліку

|

Рахунки |

Назва документу |

Призначення документу |

|

01 "Орендовані необоротні активи" |

Копія інвентарної картки об'єкту |

Повинні додаватися орендодавцем до акту приймання-передачі об'єктів, що орендуються. Зазначені документи зберігаються в бухгалтерії орендаря окремо. Об'єкти, прийняті в операційну оренду як необоротні активи, обліковуються в орендаря за інвентарними номерами орендодавця |

|

Витяг з інвентарної книги |

||

|

09 "Амортизаційні відрахування" |

Розрахунок (довідка) бухгалтерії |

Для оформлення запису суми амортизації на позабалансовому рахунку |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.