Поделиться

Організація інформаційного забезпечення Державної податкової служби

Інформаційне забезпечення органів податкової служби як сукупність методичних та інструктивних документів, систем класифікації й кодування, інформаційних баз має свої особливості, спричинені специфікою функціонування податкової служби.

Методичні та інструктивні документи — це сукупність законодавчих актів, урядових документів, відомчих нормативних документів, пов'язаних з нормуванням процесу сплати податків і зборів, а також стандарти та проектні рішення зі створення та ведення інформаційного забезпечення. На основі цих документів створюються текстові файли, які використовуються спеціалістами як нормативно-довідкова інформація. При цьому запроваджуються їх класифікація та ключі для пошуку.

Система класифікації і кодування — це сукупність методичних вказівок і конкретних проектних рішень для створення класифікаторів з конкретних номенклатур. У Державній податковій службі використовуються загальнодержавні класифікатори і відомчі довідники. Загальнодержавні класифікатори в основному розробляються, підтримуються Держкомстатом і передаються в електронній формі іншим державним і недержавним установам. До таких класифікаторів належать: єдиний державний реєстр підприємств, організацій України (ЄДРПОУ), державний реєстр фізичних осіб (ДРФО), класифікатор видів економічної діяльності (КВЕД), класифікатор форм власності (КФВ), класифікатор організаційно-правових форм господарювання (КОПФГ), класифікатор валют (KB), класифікатор адміністративно-територіального устрою України (КОАТУУ), класифікатор управлінських документів (КУД) та ін. Ці класифікатори підтримуються в центральних БД на кожному рівні ієрархії ІАС ДПС.

Відомчі довідники створюються певним відомством (наприклад, ДПС, НБУ, Мінфіном, Держказначейством та ін.). Основним довідником ДПС є державний реєстр фізичних осіб. У 1995 р. розроблено програмний комплекс для створення державного реєстру фізичних осіб, який функціонує з 1996 р. на районному, обласному і державному рівнях. Створено центральну БД фізичних осіб, в якій зібрано інформацію приблизно щодо 20 млн. громадян України та іноземних громадян, які отримують доходи і сплачують податки в Україні. В районних ДПІ виділено спеціальне АРМ для ведення обліку фізичних осіб — платників податків. Крім функцій формування та підтримки БД і передачі інформації про внесення змін до державного реєстру фізичних осіб, на цьому АРМ видаються довідки громадянам про їх ідентифікаційні коди.

До відомчих довідників ДПС належать такі: видів податків і сплат, спеціальних фондів, структури ДПС, переліку вхідних і вихідних повідомлень, звітних форм і файлів БД та ін. Міністерство фінансів формує і передає для загального користування довідник кодів бюджетної класи-фікації. НБУ підтримує довідник МФО (кодів банків та їхніх структурних підрозділів). Перелік відомчих довідників може доповнюватися локальними довідниками, що створюються в органах ДПС. Всі класифікатори і довідники поповнюються і коригуються засобами електронного зв'язку, оперативно передаються до всіх податкових органів України.

Основною складовою інформаційного забезпечення органів ДПС є інформаційна база (ІБ), яка за загальними принципами декомпозиції поділяється на зовнішню і внутрішню.

Зовнішня ІБ являє собою сукупність вхідних і вихідних повідомлень. Для кожного рівня ієрархії ІАС ДПС, у тому числі локальних систем районного, обласного і державного рівнів, існує свій перелік вхідних і вихідних повідомлень. Вхідні повідомлення надходять як електронні документи в локальні системи ДПС зафіксованими на паперових документах, машинних носіях, а також по каналах передачі інформації. Близько 80 % вхідних повідомлень надходить від платників податків, до 10 % — від вищих органів, ще 10 % — від інших державних і недержавних установ. Перелік всіх вхідних повідомлень, що надходять на кожний рівень ІАС ДПС, надто значний і навести його повністю в межах розділу неможливо. Основними з них є: інформаційна довідка платника податків, яка подається при постановці на облік; декларації про сплату податків (за кожним видом податку окрема форма); документи, що підтверджують сплату податків та інших платежів до бюджету; звернення платників податків у податкову службу; акти перевірок; нормативні та директивні документи. Вихідні повідомлення, що формуються в системах податкової служби, можна класифікувати за різними ознаками. За фізичним носієм розрізняють повідомлення: що видаються на монітор користувача, до друку, для запису в БД і для передачі по каналах зв'язку. За призначенням вирізняють вихідні повідомлення, що направляються користувачам-спеціалістам і керівникам податкової служби, у формі звітів для вищих органів ДПА та інших державних органів, а також як відповіді на запити платників податків. Більшість вихідних повідомлень має встановлену форму, і лише незначна частка видається у вільному форматі. Перелік вихідних документів, які формуються в системі, наведено у додатку.

Внутрішня інформаційна база ІАС ДПС — це власне бази даних, які створюються і підтримуються на районному, обласному і державному рівнях податкової служби. В цих БД підтримується нормативно-довідкова, оперативна та архівна інформація.

Нормативно-довідкова інформація містить законодавчі і нормативні акти, державні класифікатори та локальні довідники. В розділі законодавчих і нормативних актів підтримуються закони України і зміни до них, норма-тивні акти, які регламентують діяльність податкової служби, розміри ставок і терміни сплати за кожним видом податкових платежів, проценти для розрахунків сум штрафних санкцій та інша довідкова інформація. Державні класифікатори і відомчі довідники підтримують в ДПС централізовано, а локальні довідники створюються в кожній локальній системі.

Оперативна інформація формується на основі вхідних повідомлень, які надходять на поштовий сервер чи на функціональні АРМ спеціалістів. Ця інформація нагромаджується в центральних БД районного, обласного та державного рівня ДПС. Тут компонуються БД оперативної інформації за напрямами діяльності податкової служби: реєстрація платників податків, облік і контроль сплати податків фізичними особами, облік і контроль сплати податків юридичними особами, облік і контроль за валютними операціями, контроль за надходженнями коштів до державних цільових фондів, планування та облік документальних перевірок, ведення реєстрів касових апаратів, видачі свідоцтв та інших файлів. Так, реєстраційні дані про платника податків включають: код ЄДРПОУ, назву підприємства, код ДПІ, дату реєстрації в держадміністрації, суми статутного фонду, код форми власності, підпорядкування, стан платника, дата зняття з обліку, дані про посадових осіб, про засновників, про банк платників податків. Зміст опера-тивної інформації доцільно розглядати при вивченні питань автоматизації функцій в конкретній предметній області, яким буде приділено увагу далі.

Важливе значення при організації інформаційних баз має визначення їх архітектури, розподілу доступу до ресурсів БД та інтерфейсів, а також прав і принципів взаємодії цих компонентів. Щодо архітектури баз даних спеціалісти в сфері автоматизації роботи в органах Державної податкової служби вважають [10], що доцільно розглядати дворівневу архітектуру вза-ємодії компонентів 1C, трирівневу та архітектуру розподілених компонент.

Дворівнева архітектура означає наявність двох програмних компонент, одна з яких виступає в ролі серверу, тобто реалізує набір сервісів для другої компоненти, котра виступає в ролі клієнта, тобто реалізує набір сервісів, наданих сервером.

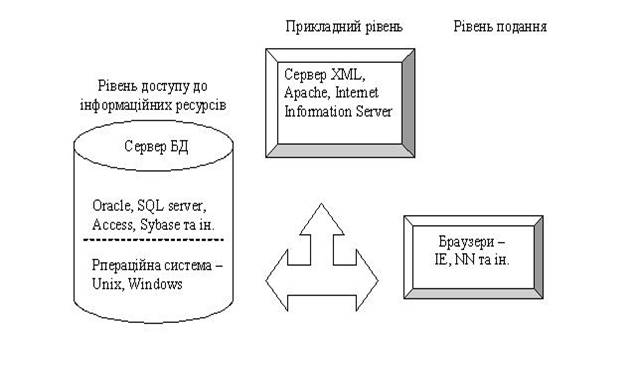

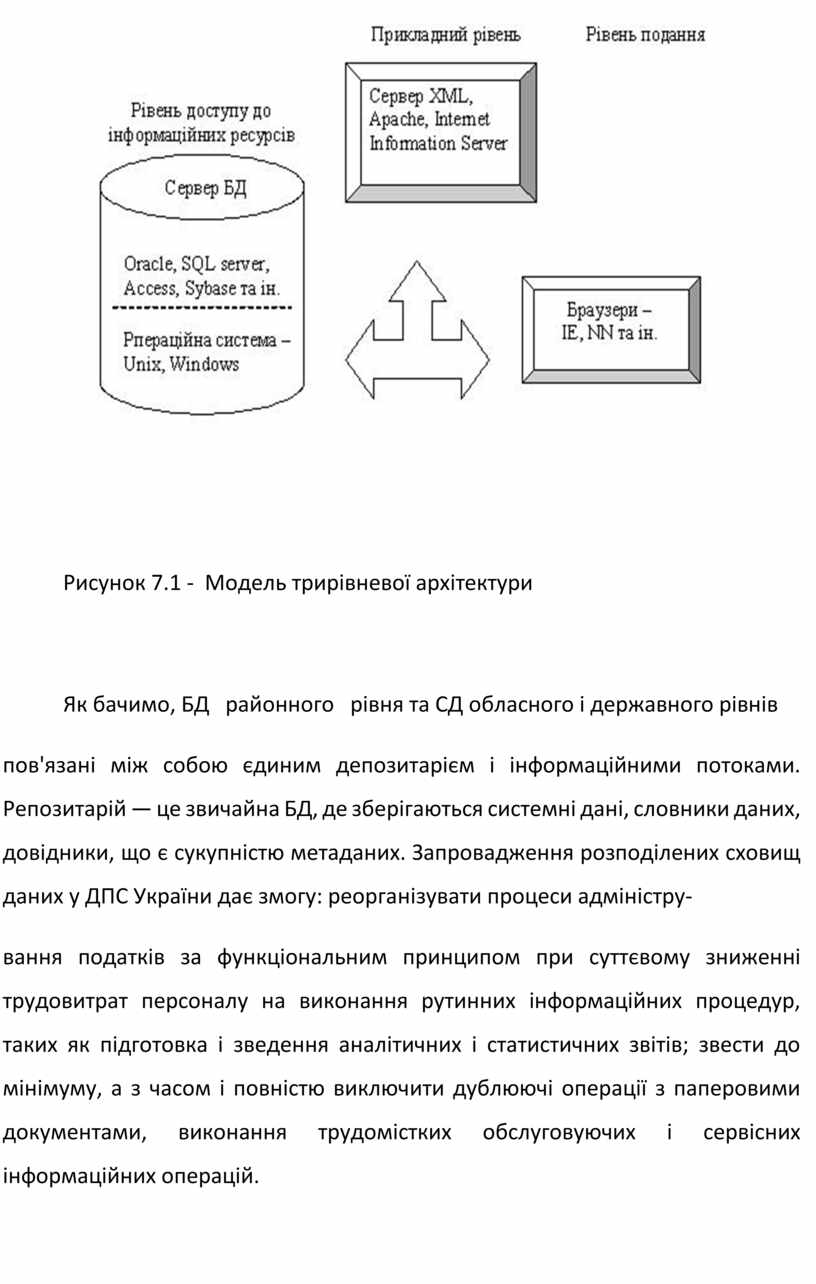

Трирівнева архітектура дає змогу використовувати сполучення макси-мум трьох програмних компонент. Модель трирівневої архітектури наведено на рис. 7.1. Характерною ознакою такої архітектури є відсутність жорсткого зв'язку між клієнтом і сервером і наявність гнучкіших форм розподіленої обробки. Тут виділяють три компоненти: рівень подання, прикладний рівень і рівень доступу до інформаційних ресурсів. Ці компоненти є автономними, взаємодія між ними реалізується через міжпроцесорні засоби і стандартні інтерфейси. Компоненти можуть розміщуватись як на одному комп'ютері, так і на різних комп'ютерах, забезпечуючи розподілене обробки інформації.

Окремі подання найчастіше розміщують на персональних комп'ютерах, а прикладні додатки (інша назва — сервер прикладних програм) виконуються серверами середнього рівня під управлінням операційних систем Unix або Windows NT. Засоби доступу до даних і самі БД розміщуються або на потужному Unix-сервері, або на великих мейнфреймах.

Концепція автоматизованої інформаційно-аналітичної системи ДПС України передбачає використання трирівневої архітектури клієнт—сервер.

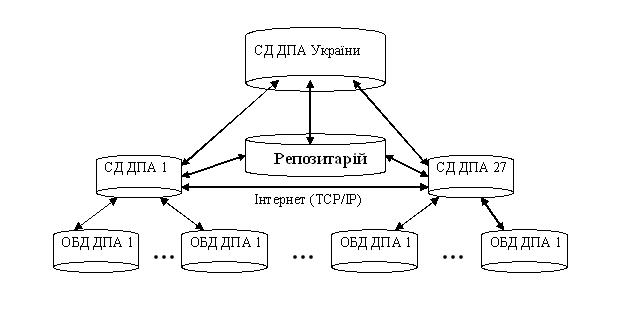

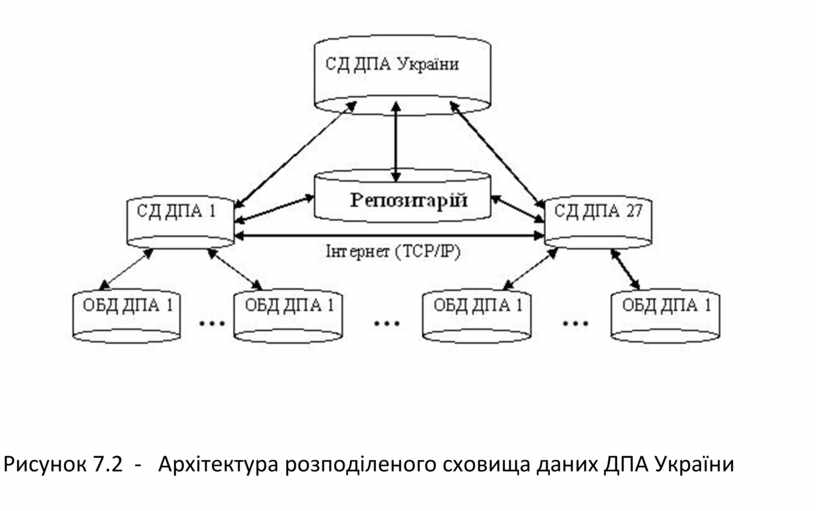

Основним напрямом удосконалення інформаційного забезпечення ДПС є розроблення та запровадження архітектури єдиної розподіленої БД, яка охоплюватиме сховище даних ДПА України, сховище даних ДПА в областях, оперативні бази даних державних податкових інспекцій (ОБД ДПІ) в районах (рис. 7.2).

Рисунок 7.1 - Модель трирівневої архітектури

Як бачимо, БД районного рівня та СД обласного і державного рівнів

пов'язані між собою єдиним депозитарієм і інформаційними потоками. Репозитарій — це звичайна БД, де зберігаються системні дані, словники даних, довідники, що є сукупністю метаданих. Запровадження розподілених сховищ даних у ДПС України дає змогу: реорганізувати процеси адміністру-

вання податків за функціональним принципом при суттєвому зниженні трудовитрат персоналу на виконання рутинних інформаційних процедур, таких як підготовка і зведення аналітичних і статистичних звітів; звести до мінімуму, а з часом і повністю виключити дублюючі операції з паперовими документами, виконання трудомістких обслуговуючих і сервісних інформаційних операцій.

Рисунок 7.2 - Архітектура розподіленого сховища даних ДПА України

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.