Поделиться

Отражение в учете хозяйственных операций

по аренде основных средств

Аренда основных средств оформляется договором об аренде арендодателем и арендатором.

Арендодатель – юридическое или физическое лицо, предоставляющее имущество во временное пользование за определенную плату.

Арендатор – юридическое или физическое лицо, приобретающее временное право пользования арендованным имуществом.

Аренда, как определено в П(С)БУ 14 “Аренда”, – это соглашение, по которому арендатор приобретает права пользования необоротным активом за плату в течение согласованного с арендодателем срока.

Аренда делится на финансовую и операционную.

Финансовая аренда – аренда, которая предусматривает передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом.

Операционная аренда – аренда другая, нежели финансовая.

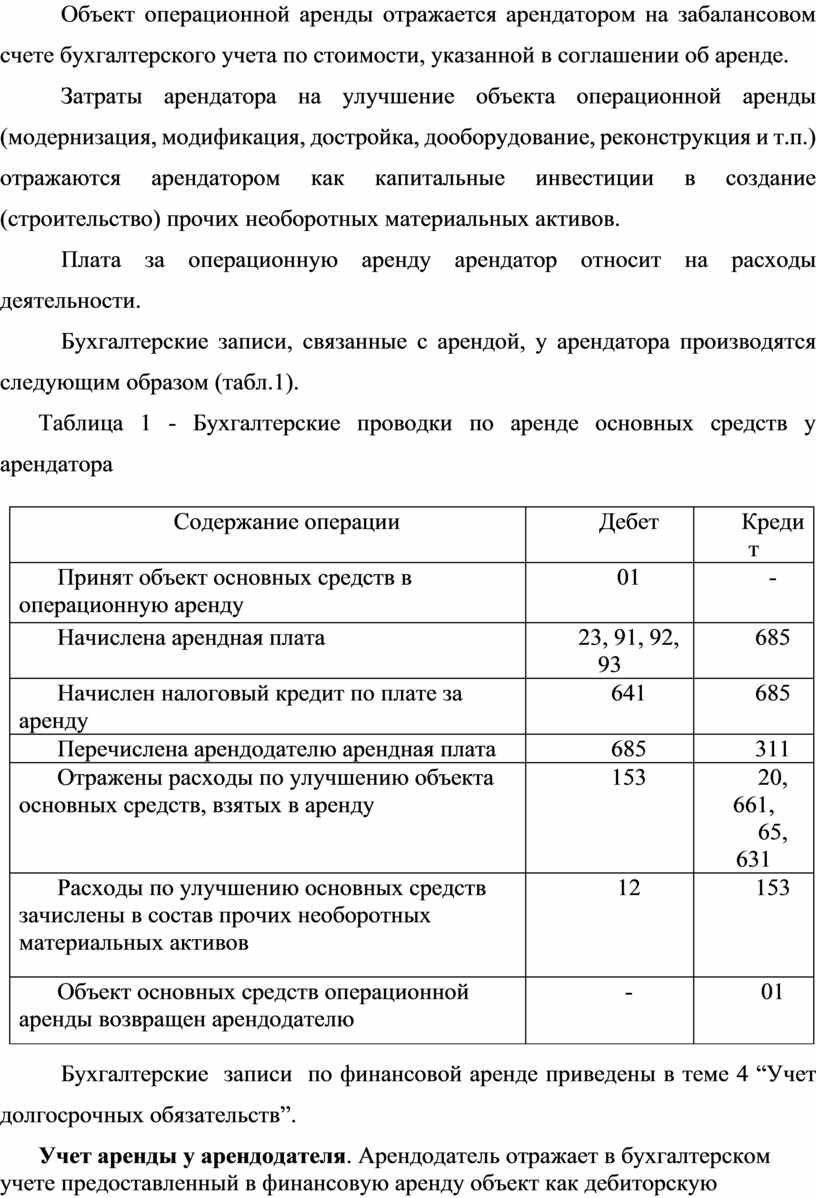

Учет аренды у арендатора. Арендатор отражает в бухгалтерском учете полученный в финансовую аренду объект одновременно как актив, так и обязательство по наименьшей на начало срока аренды оценке: справедливой стоимости актива или нынешней стоимости суммы минимальных арендных платежей.

Затраты арендатора на улучшение объекта финансовой аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.) отражаются как капитальные инвестиции, включаемые в стоимость объекта финансовой аренды.

Амортизация объекта финансовой аренды начисляется арендатором в течение периода ожидаемого использования актива. Метод начисления амортизации определяется арендатором.

Объект операционной аренды отражается арендатором на забалансовом счете бухгалтерского учета по стоимости, указанной в соглашении об аренде.

Затраты арендатора на улучшение объекта операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.) отражаются арендатором как капитальные инвестиции в создание (строительство) прочих необоротных материальных активов.

Плата за операционную аренду арендатор относит на расходы деятельности.

Бухгалтерские записи, связанные с арендой, у арендатора производятся следующим образом (табл.1).

Таблица 1 - Бухгалтерские проводки по аренде основных средств у арендатора

|

Содержание операции |

Дебет |

Кредит |

|

Принят объект основных средств в операционную аренду |

01 |

- |

|

Начислена арендная плата |

23, 91, 92, 93 |

685 |

|

Начислен налоговый кредит по плате за аренду |

641 |

685 |

|

Перечислена арендодателю арендная плата |

685 |

311 |

|

Отражены расходы по улучшению объекта основных средств, взятых в аренду |

153 |

20, 661, 65, 631 |

|

Расходы по улучшению основных средств зачислены в состав прочих необоротных материальных активов |

12 |

153 |

|

Объект основных средств операционной аренды возвращен арендодателю |

- |

01 |

Бухгалтерские записи по финансовой аренде приведены в теме 4 “Учет долгосрочных обязательств”.

Учет аренды у арендодателя. Арендодатель отражает в бухгалтерском учете предоставленный в финансовую аренду объект как дебиторскую задолженность арендатора в сумме минимальных арендных платежей и негарантированной ликвидационной стоимости за вычетом финансового дохода, подлежащего получению, с признанием его как доход от реализации необоротных активов. Одновременно остаточная стоимость объекта финансовой аренды списывается с баланса в состав прочих расходов (себестоимости реализованных необоротных активов).

Стоимость и начисление амортизации объекта операционной аренды отражаются арендодателем на счетах бухгалтерского учета 10 “Основные средства” и 131 “Износ основных средств”.

Доход от операционной аренды признается прочим операционным доходом соответствующего отчетного периода.

Бухгалтерские записи, связанные с арендой, у арендатора производятся следующим образом (табл. 2).

Таблица 2 - Бухгалтерские проводки по учету аренды основных средств у арендодателя

|

Содержание операции |

Дебет |

Кредит |

|

Начислена арендная плата за объект основных средств, переданного в операционную аренду |

377 |

713 |

|

Начислены налоговые обязательства по аренде |

713 |

641 |

|

Поступила на счет арендная плата |

311 |

377 |

|

Отражена дебиторская задолженность при передаче объекта в финансовую аренду |

161 |

742 |

|

Списывается остаточная стоимость объекта осно-вных средств, переданного в финансовую аренду |

972 |

10 |

|

Списывается износ объекта основных средств, переданных в финансовую аренду |

131 |

10 |

|

Включена в состав текущей дебиторской задол-женности часть арендной платы, подлежащая погашению в течение 12 месяцев с даты баланса |

377 |

161 |

|

Начислены вознаграждения за финансовую аренду |

373 |

732 |

|

Начислены налоговые обязательства |

732 |

641 |

|

Получена оплата от арендатора: |

|

|

|

в части погашения текущей дебиторской задолженности |

311 |

377 |

|

в части начисленного вознаграждения |

311 |

373 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.