Поделиться

Понятие расходов

Понятие

расходов регулируется национальным стандартом (ПСБУ) 16.

Пункт 6 дает нам определение расходов

|

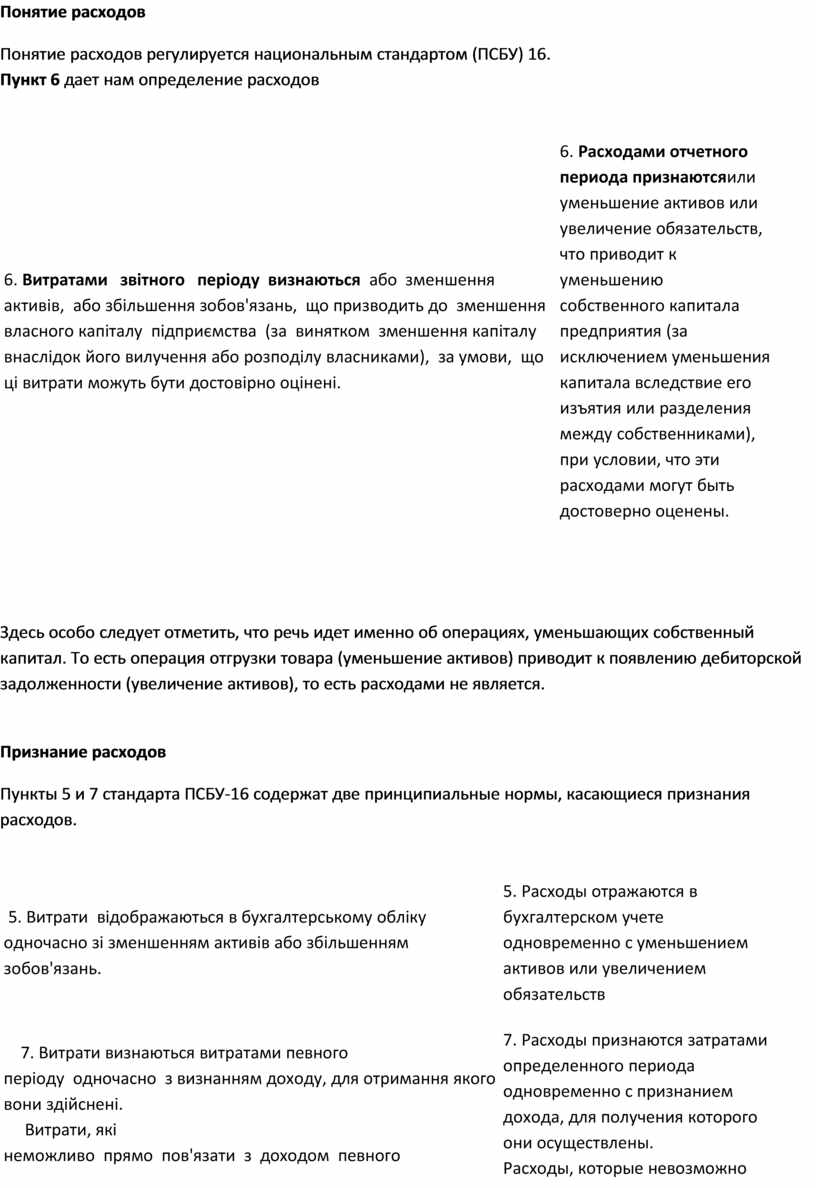

6. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. |

6. Расходами отчетного периода признаютсяили уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или разделения между собственниками), при условии, что эти расходами могут быть достоверно оценены. |

Здесь особо следует отметить, что речь идет именно об операциях, уменьшающих

собственный капитал. То есть операция отгрузки товара (уменьшение активов)

приводит к появлению дебиторской задолженности (увеличение активов), то есть

расходами не является.

Признание расходов

Пункты

5 и 7 стандарта ПСБУ-16 содержат две принципиальные нормы, касающиеся признания

расходов.

|

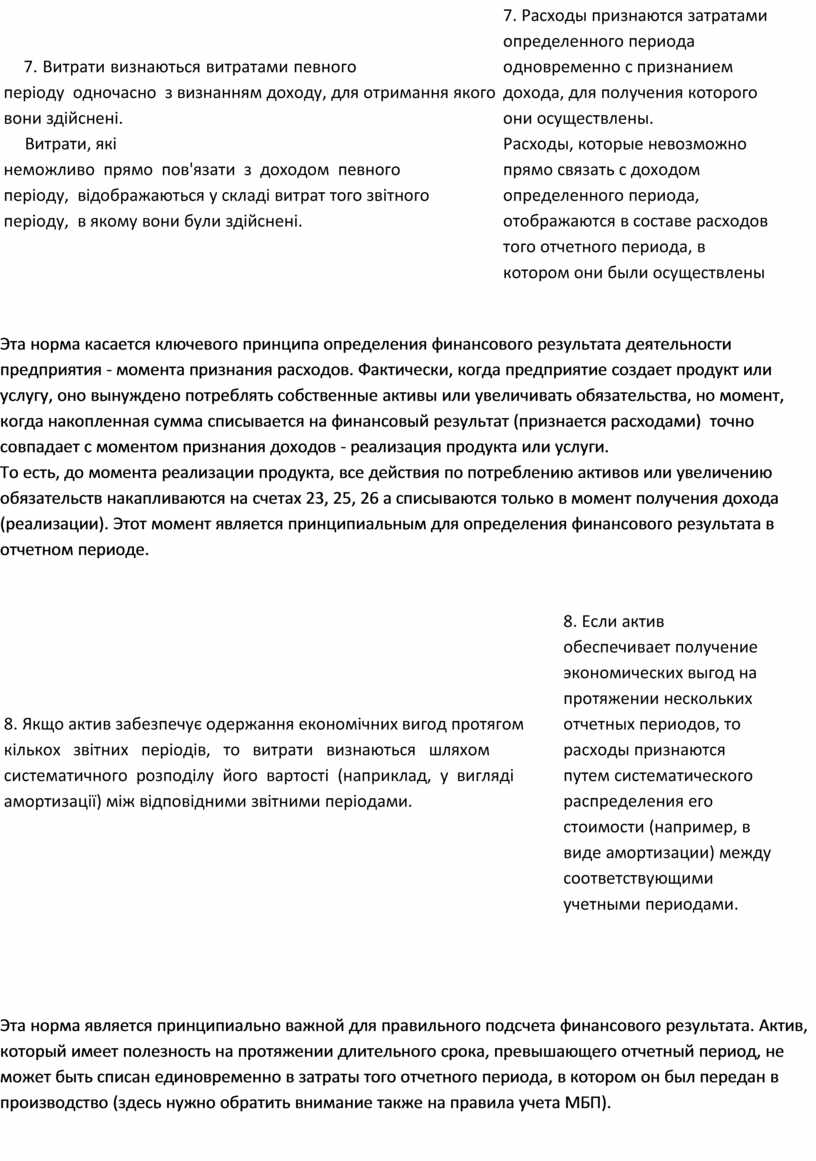

5. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань. |

5. Расходы отражаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств |

|

7. Витрати визнаються витратами певного періоду одночасно з

визнанням доходу, для отримання якого вони здійснені. |

7.

Расходы признаются затратами определенного периода одновременно с признанием

дохода, для получения которого они осуществлены. |

Эта норма касается ключевого принципа определения финансового результата

деятельности предприятия - момента признания расходов. Фактически, когда

предприятие создает продукт или услугу, оно вынуждено потреблять собственные

активы или увеличивать обязательства, но момент, когда накопленная сумма

списывается на финансовый результат (признается расходами) точно

совпадает с моментом признания доходов - реализация продукта или услуги.

То есть, до момента реализации продукта, все действия по потреблению активов

или увеличению обязательств накапливаются на счетах 23, 25, 26 а списываются

только в момент получения дохода (реализации). Этот момент является

принципиальным для определения финансового результата в отчетном периоде.

|

8. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами. |

8. Если актив обеспечивает получение экономических выгод на протяжении нескольких отчетных периодов, то расходы признаются путем систематического распределения его стоимости (например, в виде амортизации) между соответствующими учетными периодами. |

Эта норма является принципиально важной для правильного подсчета финансового

результата. Актив, который имеет полезность на протяжении длительного срока,

превышающего отчетный период, не может быть списан единовременно в затраты того

отчетного периода, в котором он был передан в производство (здесь нужно

обратить внимание также на правила учета МБП).

|

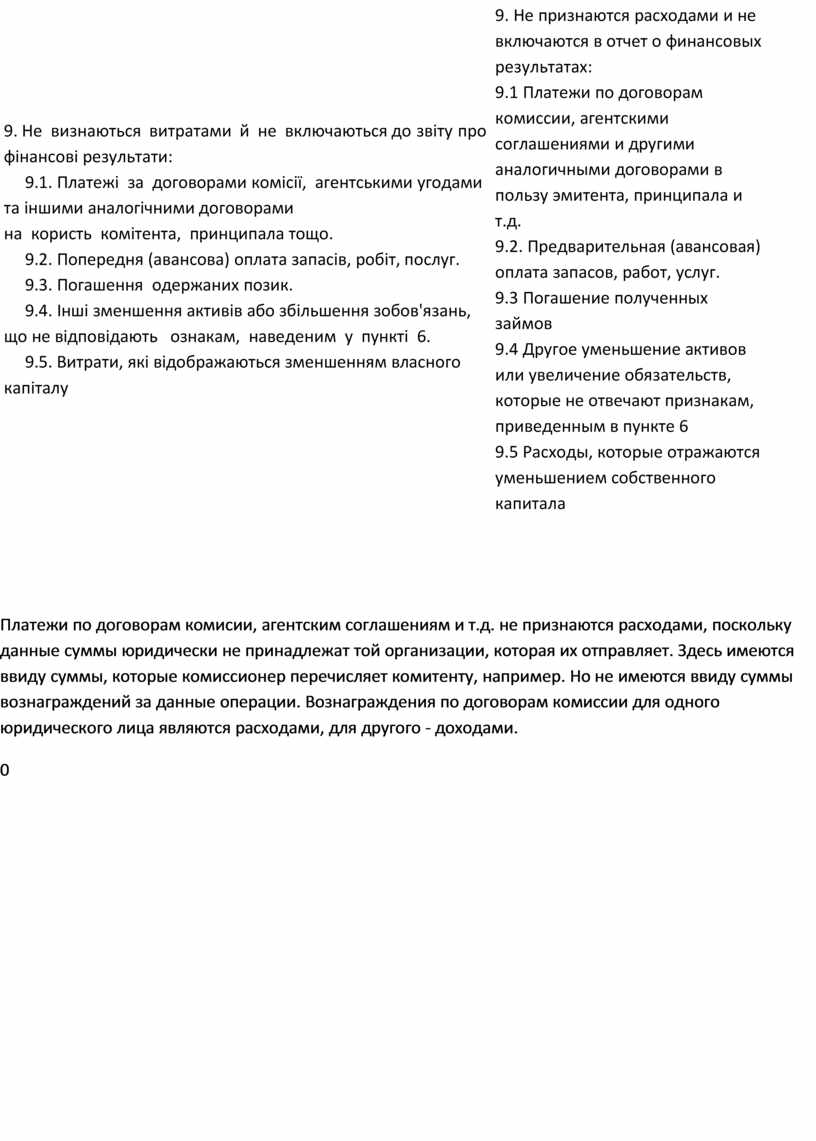

9.

Не визнаються витратами й не включаються до

звіту про фінансові результати: |

9.

Не признаются расходами и не включаются в отчет о финансовых

результатах: |

Платежи по договорам комисии, агентским соглашениям и т.д. не признаются

расходами, поскольку данные суммы юридически не принадлежат той организации,

которая их отправляет. Здесь имеются ввиду суммы, которые комиссионер

перечисляет комитенту, например. Но не имеются ввиду суммы вознаграждений за

данные операции. Вознаграждения по договорам комиссии для одного юридического

лица являются расходами, для другого - доходами.

0

Калькулирование

производственной и

общехозяйственной себестоимости

Калькулирование - это расчет некой совокупности связанных общей целью или техническим процессом показателей (в данном случае - расходов). Перечень и состав статей производственного калькулирования себестоимости готовой продукции может определяться государственными техническими условиями, внутрипроизводственными методическими рекомендациями, другими внешними и внутренними нормативными документами и даже отдельным разделом самого приказа об учетной политике предприятия.

Рекомендуемая бухгалтерская классификация расходов приводится в П(С)БУ 16 “Затраты”. Наиболее важными, естественно, являются производственные расходы, однако в приказе об учетной политике наряду с производственной частью расходов целесообразно определить и перечни основных категорий общехозяйственных расходов (главным образом, это административные расходы и расходы на сбыт).

Важность выделения административных расходов и расходов на сбыт определяется не только их местом в хозяйственном процессе, но и тем, что указанные группы имеют своеобразную налоговую ценность. В частности, при отнесении материальных ценностей на административные расходы и расходы на сбыт определение прироста (убыли) запасов по пункту 5.9 Закона о налогообложении прибыли не производится. Обычно это дает прямую экономическую выгоду в части обложения налогом на прибыль.

Ориентировочный перечень административных расходов приводится в п. 18 П(С)БУ 16 “Затраты” и в Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом от 30.11.99 г. № 291. К административным расходам могут быть отнесены:

Перечень расходов на сбыт приводится в п. 19 П(С)БУ 16 “Затраты” и в Инструкции № 291. В эту категорию могут быть включены:

Конкретный перечень административных расходов и расходов на сбыт может быть приведен в приказе об учетной политике предприятия.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.