Поделиться

Поняття «основні засоби»

Згідно із положенням

(стандартом) Бухгалтерського обліку 7 "Основні

засоби" під терміном "основні засоби" слід розуміти

матеріальні активи, які підприємство утримує з метою використання їх у процесі

виробництва або поставки товарів, надання послуг, здачі в оренду іншим особам

або для здійснення адміністративних і соціально-культурних функцій, очікуваний

строк корисного використання (експлуатації) яких більше одного року (або

операційного циклу, якщо він довше за рік).

Згідно Податкового кодексу України (ПКУ) під терміном «основні засоби» слід розуміти матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Мінімальний строк корисного використання визначений в Податковому кодексі станове від 2 до 20 років в залежності від групи.

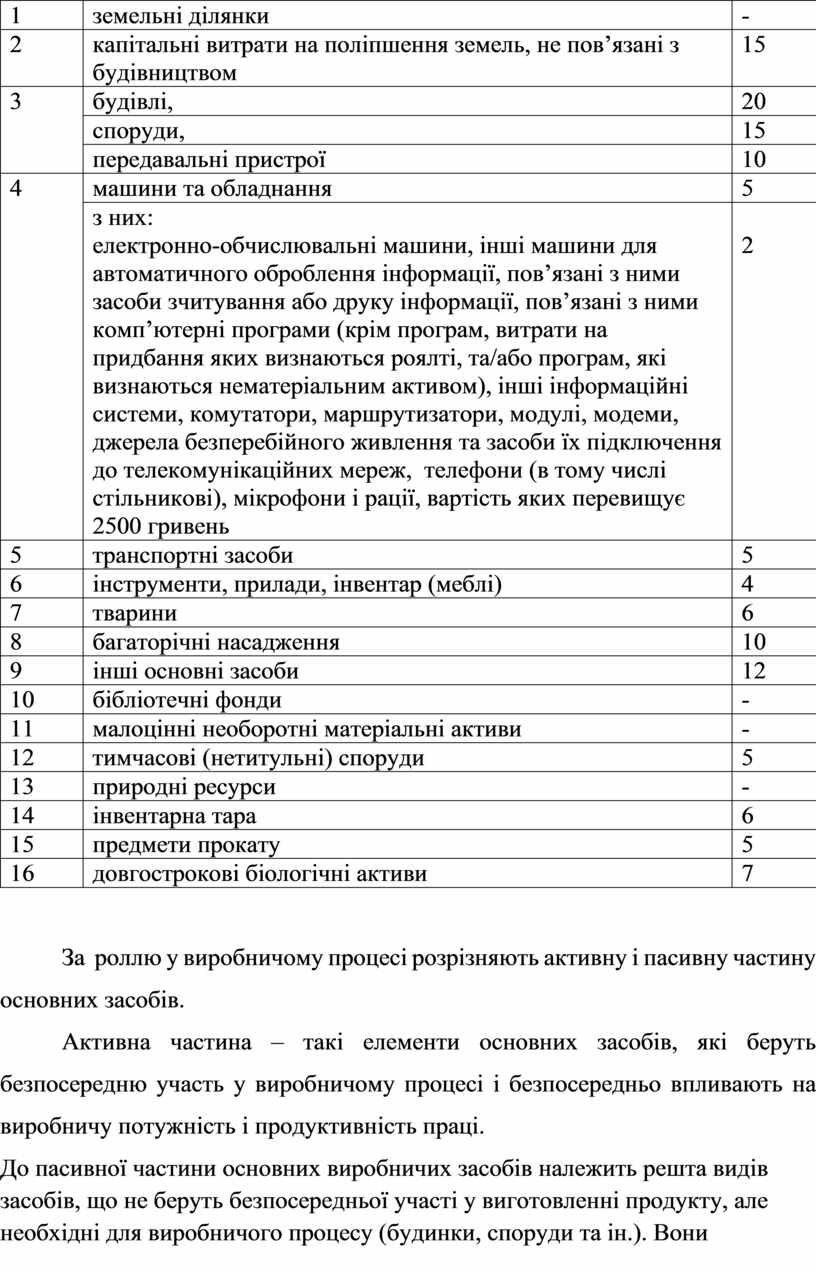

Відповідно, всі основні засоби з метою податкової амортизації поділяються на 16 груп (таблиця 11.1).

Таблиця 11.1 - Класифікація основних засобів

|

Група |

Основні засоби |

Мінімально допустимі строки корисного використання, років |

|

1 |

земельні ділянки |

- |

|

2 |

капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

3 |

будівлі, |

20 |

|

споруди, |

15 |

|

|

передавальні пристрої |

10 |

|

|

4 |

машини та обладнання |

5 |

|

з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень |

2 |

|

|

5 |

транспортні засоби |

5 |

|

6 |

інструменти, прилади, інвентар (меблі) |

4 |

|

7 |

тварини |

6 |

|

8 |

багаторічні насадження |

10 |

|

9 |

інші основні засоби |

12 |

|

10 |

бібліотечні фонди |

- |

|

11 |

малоцінні необоротні матеріальні активи |

- |

|

12 |

тимчасові (нетитульні) споруди |

5 |

|

13 |

природні ресурси |

- |

|

14 |

інвентарна тара |

6 |

|

15 |

предмети прокату |

5 |

|

16 |

довгострокові біологічні активи |

7 |

За роллю у виробничому процесі розрізняють активну і пасивну частину основних засобів.

Активна частина – такі елементи основних засобів, які беруть безпосередню участь у виробничому процесі і безпосередньо впливають на виробничу потужність і продуктивність праці.

До пасивної частини основних виробничих засобів належить решта видів засобів, що не беруть безпосередньої участі у виготовленні продукту, але необхідні для виробничого процесу (будинки, споруди та ін.). Вони забезпечують нормальне використання активної частини основних виробничих засобів.

Ступінь прогресивності структури основних засобів визначається питомою вагою активної частини в загальній їх вартості.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.