Поделиться

Построение структуры учетного аппарата

Учетный процесс осуществляется в бухгалтерии и других функциональных подразделениях аппарата управления, требует четкого определения задач и функций как каждого из этих подразделений, так и отдельных должностных лиц. С этой целью следует построить организационно-функциональную модель бухгалтерии и других подразделений. Для организации учета хозяйственной деятельности, как функции управления, необходимо определить структурные подразделения, их задачу, построить организационную структуру бухгалтерской службы, регламентировать работу учетного аппарата (положение о бухгалтерии, графики выхода на работу и т.п.), процессы учета, контроля, анализа (инструкции по учету материалов, средств и др.), технологии этих процессов на ПК (например, рабочие инструкции оператора с отдельных задач учета).

Указанные виды организации учета и является организационным обеспечением этой функции управления. Итак, организационное обеспечение учета - это структура учетного аппарата, содержание его задач и функций, регламентация учетного, контрольного и аналитического процессов и работы самого аппарата.

Организационное построение аппарата бухгалтерской службы - это форма разделения и кооперации труда, которая предусматривает распределение всего комплекса учетных, контрольных и аналитических работ между исполнителями. Есть две формы организационного построения аппарата учетной службы: централизованная и децентрализованная.

В централизованной форме весь аппарат учетной службы как методично, так и административно подчинен одному руководителю - главному бухгалтеру (главному экономисту). В децентрализованной форме организационного построения часть аппарата по методическим вопросам подчинена одному лицу - главному бухгалтеру, а по административно - хозяйственной руководителю (начальнику цеха, производства и т. Д.).

Организационное построение аппарата учетной службы зависит от структуры. Структура аппарата бухгалтерии выражает форму организации исполнителей, непосредственно занятых бухгалтерским учетом, контролем и анализом хозяйственной деятельности в системе управления. На форму организационного построения и структуру аппарата учетной службы влияют следующие факторы:

Ø объем производства;

Ø общая численность работающих;

Ø количество структурных подразделений; виды деятельности;

Ø характер организации технологии производства;

Ø характер функциональных обязанностей;

Ø количество филиалов (дочерних хозяйств).

Значительное влияние на структуру аппарата бухгалтерского учета, контроля и анализа имеют распространение экономических связей, процессы централизации, развитие форм внутрихозяйственной самостоятельности производственных подразделений и др. На построение структуры аппарата учетной службы влияет также применение автоматизации, то есть использование ЭВМ.

В условиях хозяйственных формирований структура аппарата учетной службы имеет отображать специфические условия технологии и организации управления производством и отвечать следующим требованиям:

v исключать элементы дублирования и параллелизма; быть максимально простой;

v регламентировать численность на основе норм управляемости;

v учитывать достижения науки и техники;

v отвечать достижением научной организации труда;

v обеспечивать самостоятельность и полноценность каждого подразделения.

Вариантом децентрализованной формы организаций бухгалтерской службы является разделение на финансовую и внутрихозяйственного (управленческого) бухгалтерию. В аппарате учетной службы создаются в основном самостоятельные подразделения в виде групп, секторов, подотделов, бюро и тому подобное.

В этих подразделениях организация работ осуществляется по следующим принципам разделения труда:

- оперативно-производственным;

- функциональным.

Оперативно-производственный принцип организации распределения учетной работы применяется, когда структурные подразделения создаются с топологической признаку: сектор учета оплаты труда, сектор учета материалов и др. Этот принцип разделения учетной работы характерен для ручного варианта и варианта в случае использования ПК.

Функциональный принцип разделения учетной работы требует такого формирования структурных подразделений, когда группы, сектора образуются по признакам однородности работы - прием документов, таксировки тому подобное. Этот принцип применяют при использовании ПК.

В крупных хозяйствах (объединениях, ассоциациях и др.) Самостоятельными подразделениями бухгалтерской службы могут быть:

ü сектор (или группа) методологии учета, контроля и анализа;

ü контрольно-ревизионная группа (сектор);

ü группа (сектор) экономического анализа;

ü группа (сектор) финансовой отчетности и тому подобное.

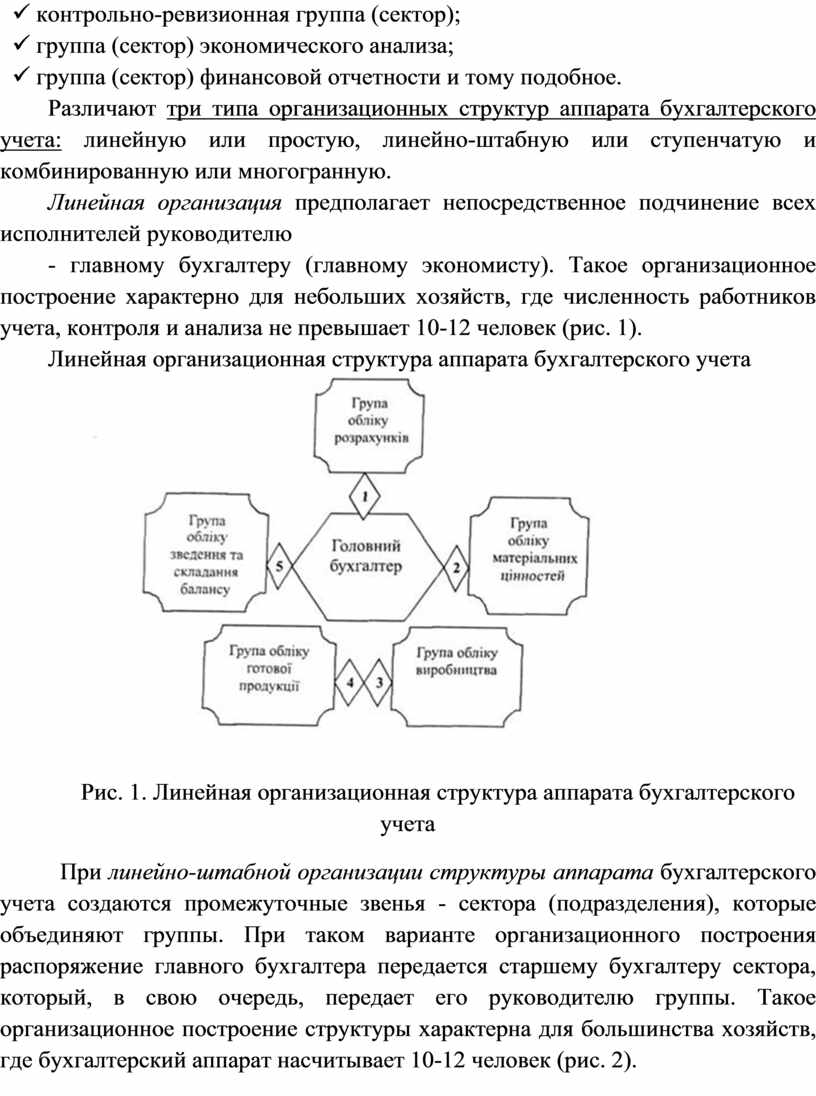

Различают три типа организационных структур аппарата бухгалтерского учета: линейную или простую, линейно-штабную или ступенчатую и комбинированную или многогранную.

Линейная организация предполагает непосредственное подчинение всех исполнителей руководителю

- главному бухгалтеру (главному экономисту). Такое организационное построение характерно для небольших хозяйств, где численность работников учета, контроля и анализа не превышает 10-12 человек (рис. 1).

Линейная организационная структура аппарата бухгалтерского учета

Рис. 1. Линейная организационная структура аппарата бухгалтерского учета

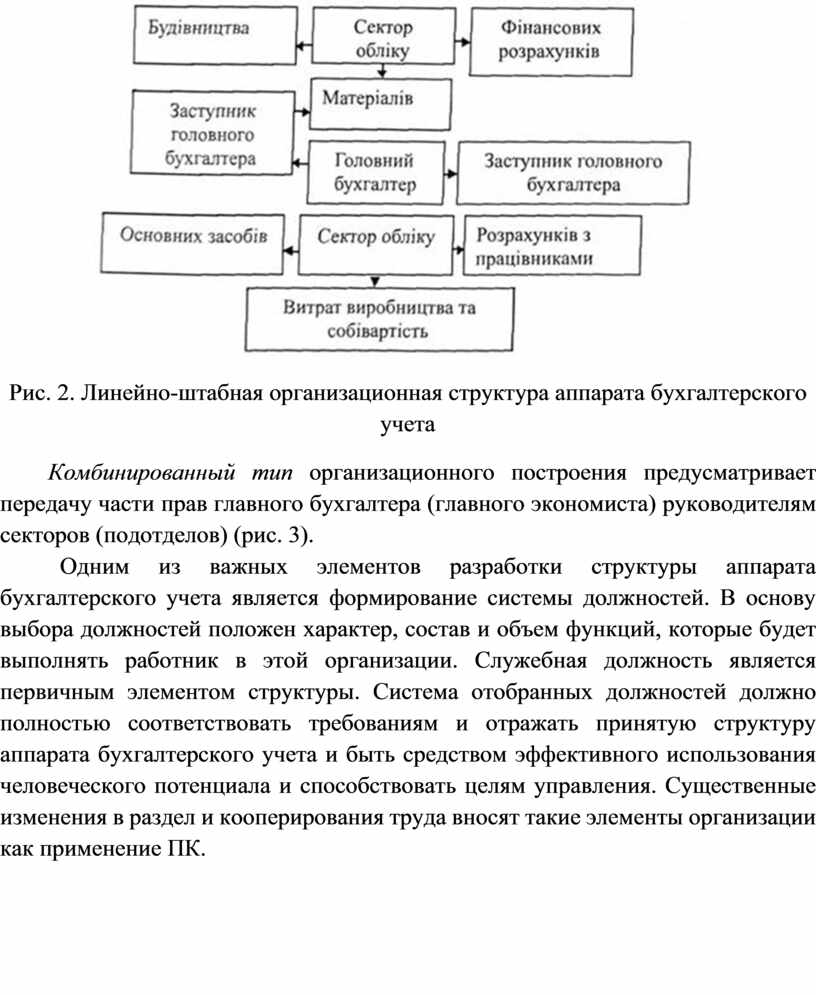

При линейно-штабной организации структуры аппарата бухгалтерского учета создаются промежуточные звенья - сектора (подразделения), которые объединяют группы. При таком варианте организационного построения распоряжение главного бухгалтера передается старшему бухгалтеру сектора, который, в свою очередь, передает его руководителю группы. Такое организационное построение структуры характерна для большинства хозяйств, где бухгалтерский аппарат насчитывает 10-12 человек (рис. 2).

Рис. 2. Линейно-штабная организационная структура аппарата бухгалтерского учета

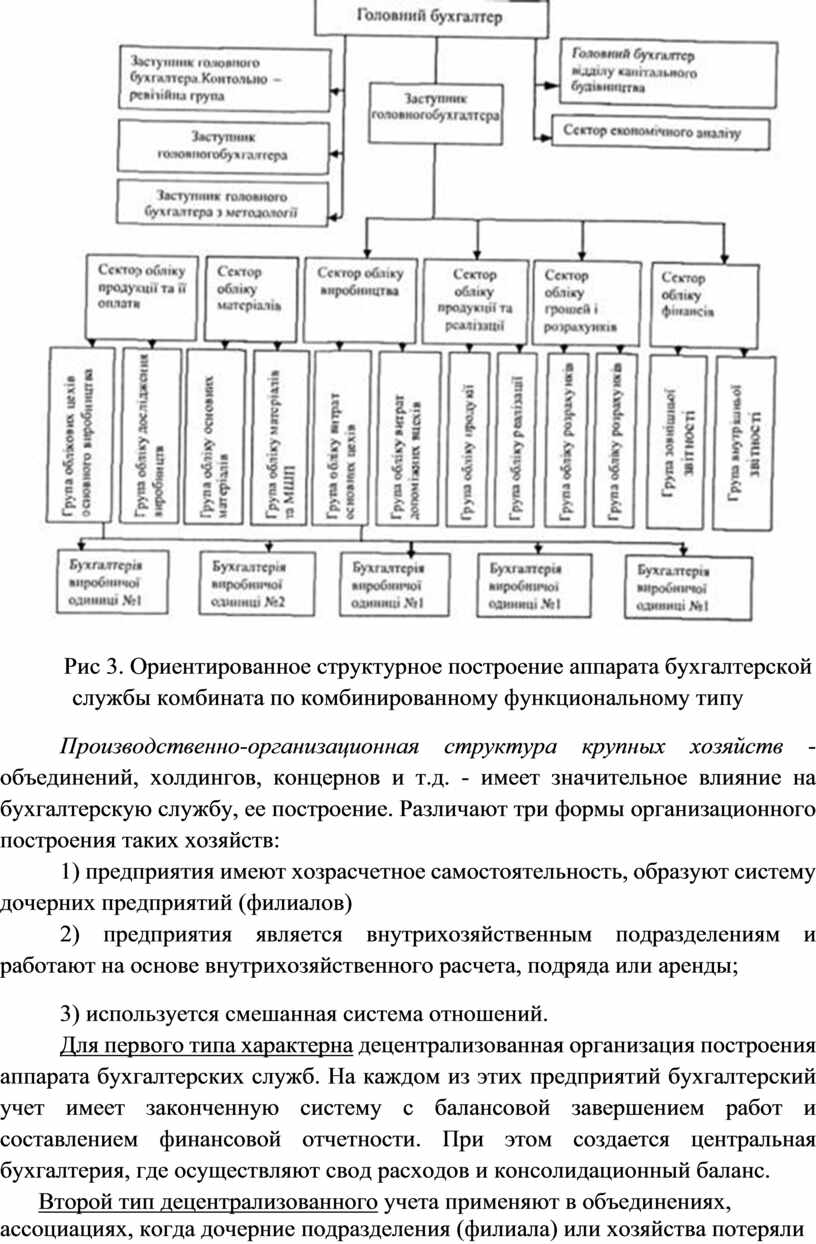

Комбинированный тип организационного построения предусматривает передачу части прав главного бухгалтера (главного экономиста) руководителям секторов (подотделов) (рис. 3).

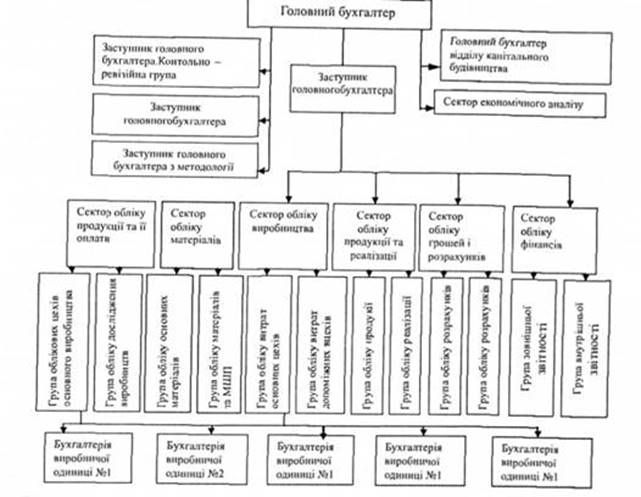

Одним из важных элементов разработки структуры аппарата бухгалтерского учета является формирование системы должностей. В основу выбора должностей положен характер, состав и объем функций, которые будет выполнять работник в этой организации. Служебная должность является первичным элементом структуры. Система отобранных должностей должно полностью соответствовать требованиям и отражать принятую структуру аппарата бухгалтерского учета и быть средством эффективного использования человеческого потенциала и способствовать целям управления. Существенные изменения в раздел и кооперирования труда вносят такие элементы организации как применение ПК.

Рис 3. Ориентированное структурное построение аппарата бухгалтерской службы комбината по комбинированному функциональному типу

Производственно-организационная структура крупных хозяйств - объединений, холдингов, концернов и т.д. - имеет значительное влияние на бухгалтерскую службу, ее построение. Различают три формы организационного построения таких хозяйств:

1) предприятия имеют хозрасчетное самостоятельность, образуют систему дочерних предприятий (филиалов)

2) предприятия является внутрихозяйственным подразделениям и работают на основе внутрихозяйственного расчета, подряда или аренды;

3) используется смешанная система отношений.

Для первого типа характерна децентрализованная организация построения аппарата бухгалтерских служб. На каждом из этих предприятий бухгалтерский учет имеет законченную систему с балансовой завершением работ и составлением финансовой отчетности. При этом создается центральная бухгалтерия, где осуществляют свод расходов и консолидационный баланс.

Второй тип децентрализованного учета применяют в объединениях, ассоциациях, когда дочерние подразделения (филиала) или хозяйства потеряли права юридического лица, но сохранили внутрихозяйственную самостоятельность. В таком случае в бухгалтерии головного хозяйства осуществляют бухгалтерский учет всех хозяйственных подразделений, каждого, выполняют сводный учет. В филиалах ведут только оперативный учет затрат и некоторые операции по контролю за текущими операциями для оперативного руководства.

Несмотря на различия в построении бухгалтерского учета в отдельных типах объединений (фирм, ассоциаций и т.д.) бухгалтерия является самостоятельным структурной единицей управления. В зависимости от объемов учетных, контрольных и аналитических работ, удаленности отдельных дочерних (филиалов) и других подразделений, а также других факторов возможна такое построение структуры аппарата службы: учетно-контрольная группа, сектор учета с подразделением на группы, бухгалтерия с самостоятельной структурой.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.