Поделиться

ПР 1 ТЕПЕРІШНЯ ВАРТІСТЬ ЦІННИХ ПАПЕРІВ

1.1 Мета роботи

Метою заняття є вивчення математичної бази для обчислювання грошових сум, нарощених за початковим вкладом. Вона є основою для більш складних розрахунків, наприклад, потоків платежів або інвестицій.

1.2 Методичні вказівки з організації самостійної роботи студентів

2 Для вивчення теми під час підготовки до практичних занять студенту необхідно скористатися [1, с. 4-28], [2, с. 7-41].

3 У навчальному посібнику [1] наводяться методи комерційних розрахунків, а також основи портфельної теорії: ефективної траєкторії; лінії ринків цінних паперів і капіталу. Розглядаються питання обліку імовірнісної та діапазонної невизначеностей: ризики, їхні вимірники, відносини до ризику і функції корисності. Численні приклади, що роз’ясняють, рисунки і графічні ілюстрації полегшують сприйняття теоретичного матеріалу і роблять його доступним для самостійного освоєння . Для підготовки до самостійної роботи корисними будуть теоретичні питання щодо розрахунку поточної вартості облігацій.

4 У навчальному посібнику [2] розглядаються питання визначення нарощених і дисконтованих сум, потоків платежів, ренти, дюрації. Наведені задачі для самостійного розв¢язання.

5 Під час підготовки до практичного заняття слід вивчити питання фінансового ринку і ризику; встановити, хто є учасником фінансового ринку та їхні відносини до ризику. Крім того, слід приділити увагу таким питанням, як види цінних паперів; облігації як мало ризикові цінні папери; розрахунок поточної вартості облігацій.

Для досягнення поставленої мети практичного заняття студент повинен ознайомитися з рекомендованою до вивчення літературою, теоретичними відомостями даних методичних вказівок, розглянути приклади розв¢язання задач за темою а також розв‘язати задачі, що запропонував викладач. За відсутності достатньої кількості примірників навчальної літератури з дисципліни в бібліотеці університету, слід надати основну теоретичну інформацію в даних методичних вказівках.

Для стислого описання теоретичних зведень по темі практичного заняття варто поділити теоретичний матеріал на кілька підтем:

– нарощення простих відсотків;

– нарощення складних відсотків;

– потоки платежів, рента;

Прості та складні відсотки

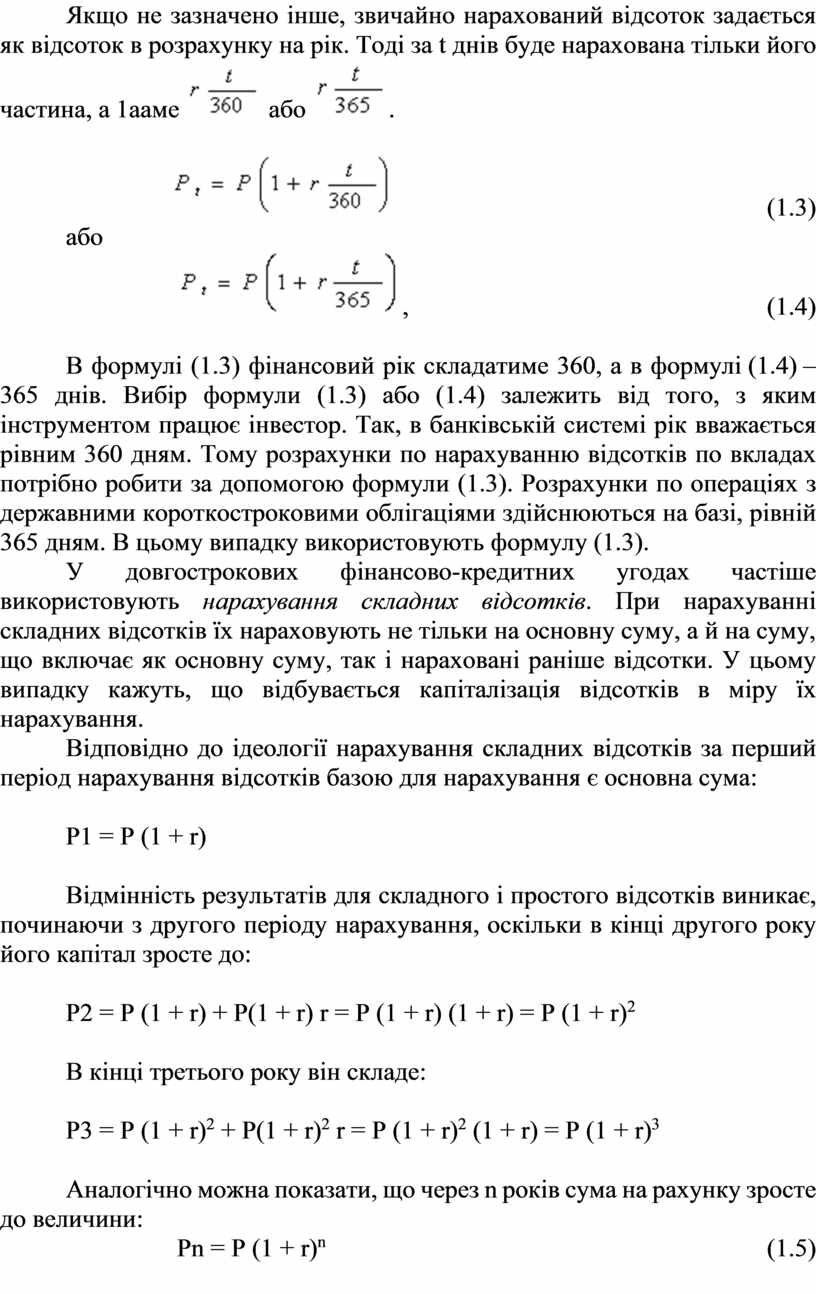

При нарощенні простих відсотків

формула розрахунку майбутніх сум ![]() за початковим

внеском

за початковим

внеском ![]() по ставці

по ставці ![]() до

кінця одиничного періоду має такий вигляд:

до

кінця одиничного періоду має такий вигляд:

![]() ,

(1.1)

,

(1.1)

тобто на ![]() ,

до кінця

,

до кінця ![]() -го проміжку обчислення ця сума

стане

-го проміжку обчислення ця сума

стане ![]() – кожна подальша сума більше

попередньої на частку

– кожна подальша сума більше

попередньої на частку ![]() від початкової суми

від початкової суми ![]() .

.

Нарощена таким чином послідовність

сум ![]() є арифметичною прогресією з

початковим членом

є арифметичною прогресією з

початковим членом ![]() і різницею

і різницею ![]() .

.

Сума ![]() ,

нарощена по ставці

,

нарощена по ставці ![]() простих відсотків, через

простих відсотків, через

![]() проміжків нарахування буде

проміжків нарахування буде ![]() .

.

При

нарощенні складних відсотків по ставці ![]() кожна

подальша сума зросте на частку

кожна

подальша сума зросте на частку ![]() від

попередньої. Отже, до кінця одиничного проміжку нарахування сума

від

попередньої. Отже, до кінця одиничного проміжку нарахування сума ![]() зросте на частку

зросте на частку ![]() і стане

і стане ![]() , до кінця другого – ця сума зросте

ще на частку

, до кінця другого – ця сума зросте

ще на частку ![]() від

від ![]() ,

і буде

,

і буде ![]() . До кінця

. До кінця ![]() -го

проміжку –

-го

проміжку – ![]() . Отже, послідовність нарощених сум

. Отже, послідовність нарощених сум

![]() є геометричною прогресією з

початковим членом

є геометричною прогресією з

початковим членом ![]() і знаменником прогресії

і знаменником прогресії ![]() . Сума

. Сума ![]() ,

нарощена по ставці

,

нарощена по ставці ![]() складних відсотків,

через

складних відсотків,

через ![]() проміжків нарахування буде

проміжків нарахування буде ![]() .

.

6 Перерахування майбутньої суми до дійсного моменту називається дисконтуванням її величини.

Для простого нарощення відсотків

коефіцієнт дисконтування ![]() дорівнює

дорівнює ![]() , а для складного –

, а для складного –  .

.

Нарахування за схемою простих відсотків застосовується, як правило, в короткострокових фінансових операціях, коли інтервал нарахування співпадає з періодом нарахування (і дорівнює строку менше одного року), або коли після кожного інтервалу нарахування кредитору виплачуються відсотки. Природно, що нарахування простих відсотків може застосовуватись і в будь-яких інших випадках за домовленістю сторін, що беруть участь в операції.

Якщо простий відсоток нараховується протягом періоду, який складає менше року, формула (1.1) набуває вигляду:

![]() (1.2)

(1.2)

де: t – кількість днів нарахування відсотку протягом року;

Т – кількість днів в році;

Pt – сума, яка одержується при нарахуванні відсотку за t днів;

r – відсоток, що нараховується.

Якщо не зазначено інше, звичайно

нарахований відсоток задається як відсоток в розрахунку на рік. Тоді за t днів

буде нарахована тільки його частина, а ааме ![]() або

або ![]() .

.

![]() (1.3)

(1.3)

або

![]() ,

(1.4)

,

(1.4)

В формулі (1.3) фінансовий рік складатиме 360, а в формулі (1.4) – 365 днів. Вибір формули (1.3) або (1.4) залежить від того, з яким інструментом працює інвестор. Так, в банківській системі рік вважається рівним 360 дням. Тому розрахунки по нарахуванню відсотків по вкладах потрібно робити за допомогою формули (1.3). Розрахунки по операціях з державними короткостроковими облігаціями здійснюються на базі, рівній 365 дням. В цьому випадку використовують формулу (1.3).

У довгострокових фінансово-кредитних угодах частіше використовують нарахування складних відсотків. При нарахуванні складних відсотків їх нараховують не тільки на основну суму, а й на суму, що включає як основну суму, так і нараховані раніше відсотки. У цьому випадку кажуть, що відбувається капіталізація відсотків в міру їх нарахування.

Відповідно до ідеології нарахування складних відсотків за перший період нарахування відсотків базою для нарахування є основна сума:

Р1 = Р (1 + r)

Відмінність результатів для складного і простого відсотків виникає, починаючи з другого періоду нарахування, оскільки в кінці другого року його капітал зросте до:

Р2 = Р (1 + r) + Р(1 + r) r = Р (1 + r) (1 + r) = Р (1 + r)2

В кінці третього року він складе:

Р3 = Р (1 + r)2 + Р(1 + r)2 r = Р (1 + r)2 (1 + r) = Р (1 + r)3

Аналогічно можна показати, що через n років сума на рахунку зросте до величини:

Рn = Р (1 + r)n (1.5)

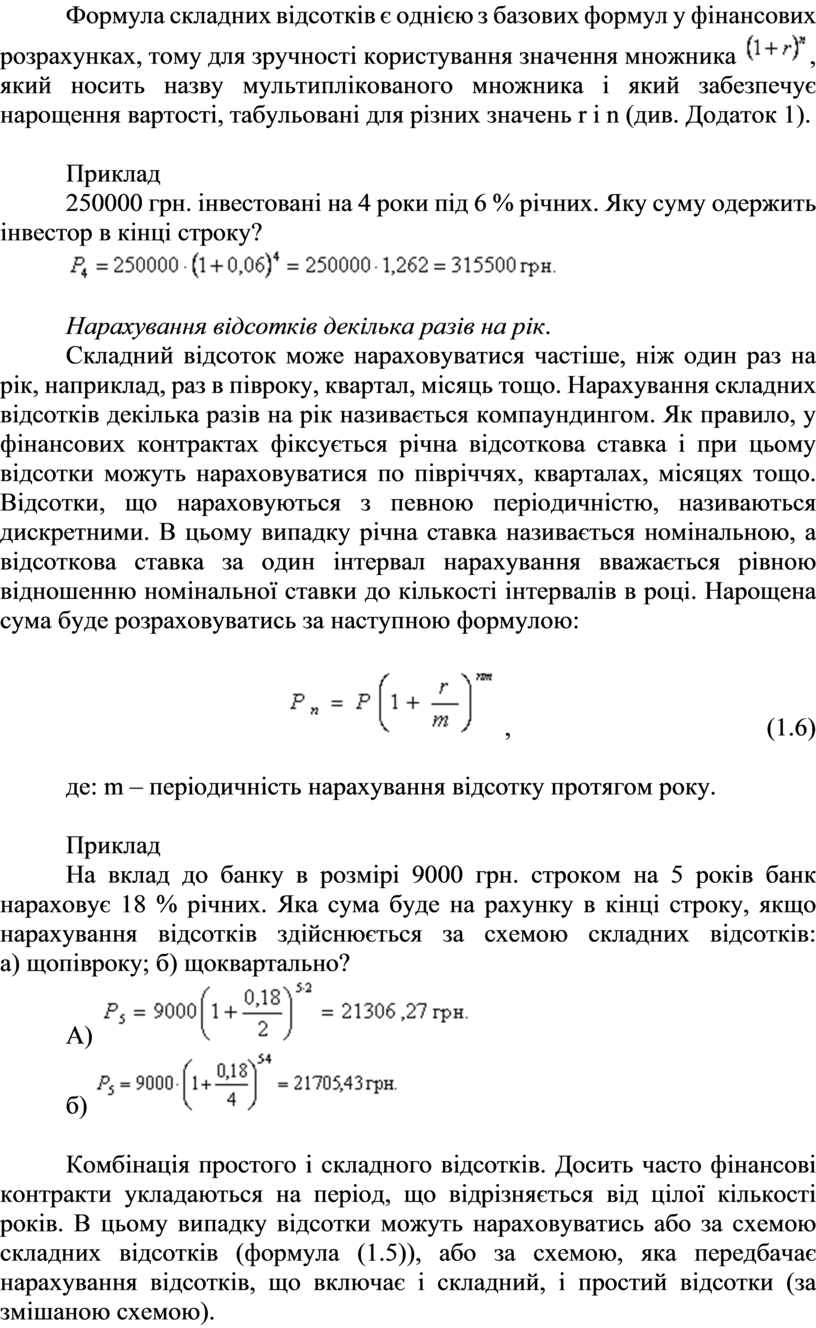

Формула складних відсотків є однією з

базових формул у фінансових розрахунках, тому для зручності користування

значення множника ![]() ,

який носить назву мультиплікованого множника і який забезпечує нарощення вартості,

табульовані для різних значень r і n (див. Додаток 1).

,

який носить назву мультиплікованого множника і який забезпечує нарощення вартості,

табульовані для різних значень r і n (див. Додаток 1).

Приклад

250000 грн. інвестовані на 4 роки під 6 % річних. Яку суму одержить інвестор в кінці строку?

![]()

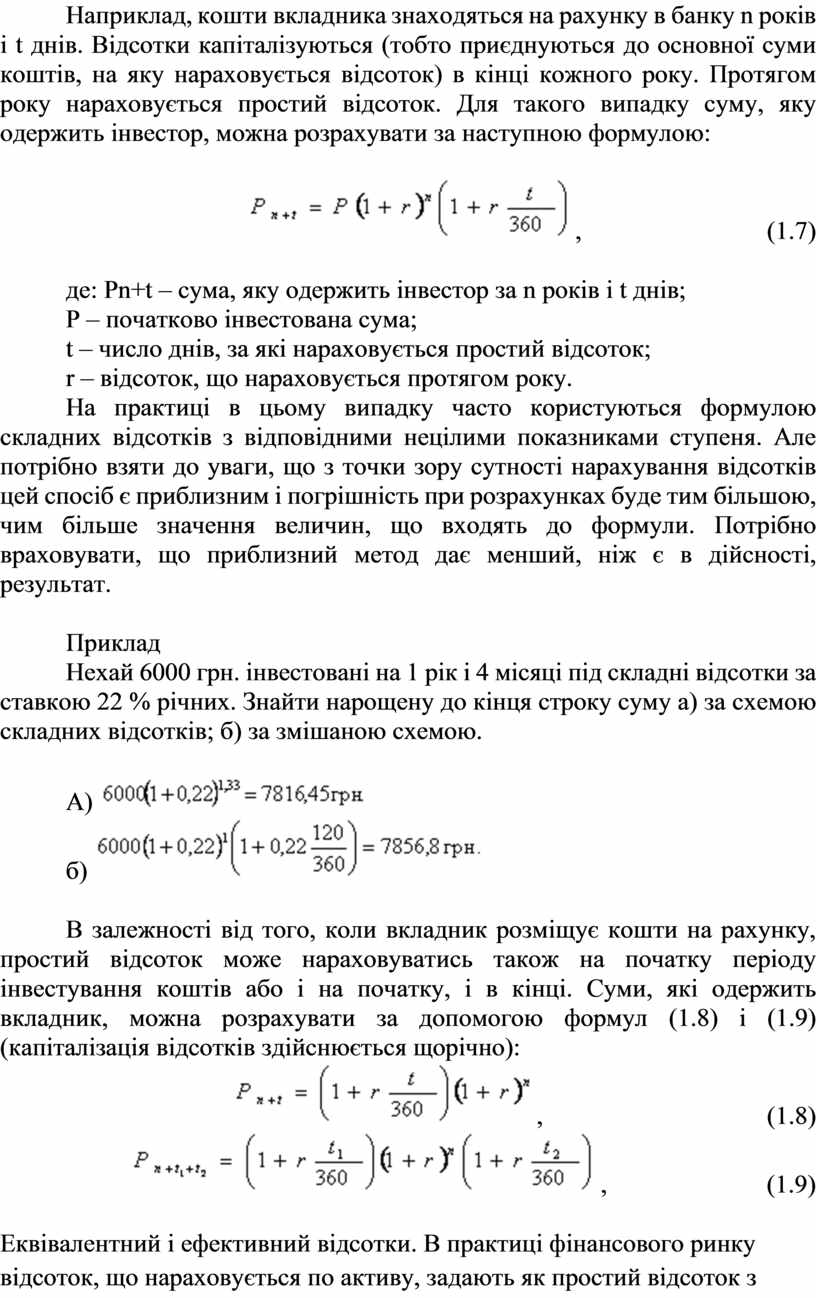

Нарахування відсотків декілька разів на рік.

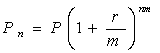

Складний відсоток може нараховуватися частіше, ніж один раз на рік, наприклад, раз в півроку, квартал, місяць тощо. Нарахування складних відсотків декілька разів на рік називається компаундингом. Як правило, у фінансових контрактах фіксується річна відсоткова ставка і при цьому відсотки можуть нараховуватися по півріччях, кварталах, місяцях тощо. Відсотки, що нараховуються з певною періодичністю, називаються дискретними. В цьому випадку річна ставка називається номінальною, а відсоткова ставка за один інтервал нарахування вважається рівною відношенню номінальної ставки до кількості інтервалів в році. Нарощена сума буде розраховуватись за наступною формулою:

,

(1.6)

,

(1.6)

де: m – періодичність нарахування відсотку протягом року.

Приклад

На вклад до банку в розмірі 9000 грн. строком на 5 років банк нараховує 18 % річних. Яка сума буде на рахунку в кінці строку, якщо нарахування відсотків здійснюється за схемою складних відсотків: а) щопівроку; б) щоквартально?

А) ![]()

б) ![]()

Комбінація простого і складного відсотків. Досить часто фінансові контракти укладаються на період, що відрізняється від цілої кількості років. В цьому випадку відсотки можуть нараховуватись або за схемою складних відсотків (формула (1.5)), або за схемою, яка передбачає нарахування відсотків, що включає і складний, і простий відсотки (за змішаною схемою).

Наприклад, кошти вкладника знаходяться на рахунку в банку n років і t днів. Відсотки капіталізуються (тобто приєднуються до основної суми коштів, на яку нараховується відсоток) в кінці кожного року. Протягом року нараховується простий відсоток. Для такого випадку суму, яку одержить інвестор, можна розрахувати за наступною формулою:

![]() ,

(1.7)

,

(1.7)

де: Pn+t – сума, яку одержить інвестор за n років і t днів;

P – початково інвестована сума;

t – число днів, за які нараховується простий відсоток;

r – відсоток, що нараховується протягом року.

На практиці в цьому випадку часто користуються формулою складних відсотків з відповідними нецілими показниками ступеня. Але потрібно взяти до уваги, що з точки зору сутності нарахування відсотків цей спосіб є приблизним і погрішність при розрахунках буде тим більшою, чим більше значення величин, що входять до формули. Потрібно враховувати, що приблизний метод дає менший, ніж є в дійсності, результат.

Приклад

Нехай 6000 грн. інвестовані на 1 рік і 4 місяці під складні відсотки за ставкою 22 % річних. Знайти нарощену до кінця строку суму а) за схемою складних відсотків; б) за змішаною схемою.

А) ![]()

б) ![]()

В залежності від того, коли вкладник розміщує кошти на рахунку, простий відсоток може нараховуватись також на початку періоду інвестування коштів або і на початку, і в кінці. Суми, які одержить вкладник, можна розрахувати за допомогою формул (1.8) і (1.9) (капіталізація відсотків здійснюється щорічно):

![]() ,

(1.8)

,

(1.8)

![]() ,

(1.9)

,

(1.9)

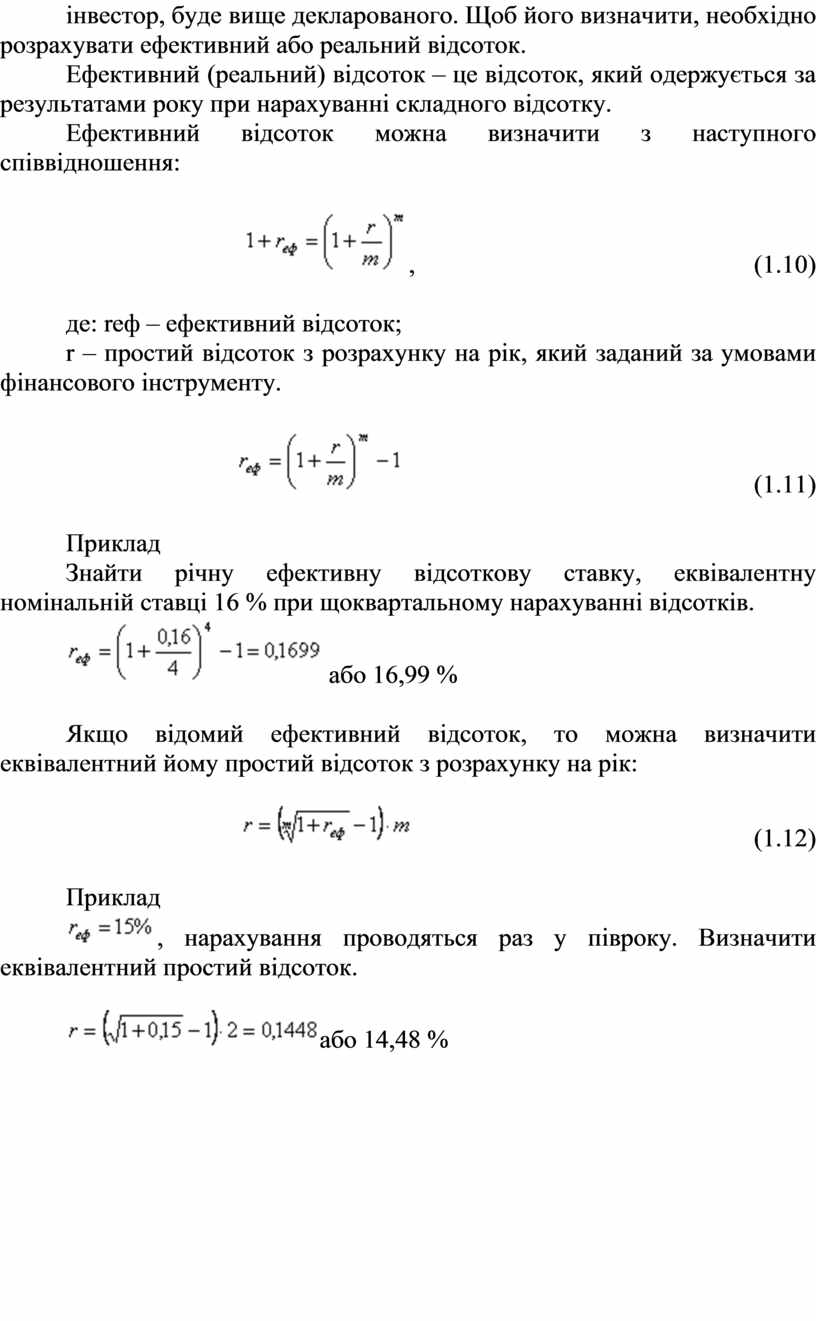

Еквівалентний і ефективний відсотки. В практиці фінансового ринку відсоток, що нараховується по активу, задають як простий відсоток з розрахунку на рік. Однак, якщо в рамках року по активу передбачено нарахування складного відсотку, то загальний результат, який одержить інвестор, буде вище декларованого. Щоб його визначити, необхідно розрахувати ефективний або реальний відсоток.

Ефективний (реальний) відсоток – це відсоток, який одержується за результатами року при нарахуванні складного відсотку.

Ефективний відсоток можна визначити з наступного співвідношення:

![]() ,

(1.10)

,

(1.10)

де: rеф – ефективний відсоток;

r – простий відсоток з розрахунку на рік, який заданий за умовами фінансового інструменту.

![]() (1.11)

(1.11)

Приклад

Знайти річну ефективну відсоткову ставку, еквівалентну номінальній ставці 16 % при щоквартальному нарахуванні відсотків.

![]() або 16,99 %

або 16,99 %

Якщо відомий ефективний відсоток, то можна визначити еквівалентний йому простий відсоток з розрахунку на рік:

![]() (1.12)

(1.12)

Приклад

![]() , нарахування проводяться раз у півроку.

Визначити еквівалентний простий відсоток.

, нарахування проводяться раз у півроку.

Визначити еквівалентний простий відсоток.

![]() або 14,48 %

або 14,48 %

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.