Поделиться

ПР 5. ОБЛІГАЦІЇ. Види та доходність

4.1 Мета роботи

Метою заняття є отримання практичних навичків з розрахунку вартості облігацій, з оцінки їх доходності

4.2 Методичні вказівки з організації самостійної роботи студентів

Облігацією є цінний папір, що засвідчує внесення її власником певної суми грошових коштів і підтверджує зобов'язання емітента повернути власнику облігації в обумовлений строк номінальну її вартість з виплатою фіксованого відсотка. Облігації всіх видів розповсюджуються серед юридичних і фізичних осіб на добровільних засадах.

Випускаються облігації двох видів:

· облігації внутрішньої державної та місцевої позик;

· облігації підприємств. Вони можуть бути іменними і на пред'явника, відсотковими та безвідсотковими (цільовими), такими, що вільно обертаються або з обмеженим обігом.

Облігації внутрішньої державної і місцевої позик випускаються на пред'явника. Обов'язковим реквізитом цільових облігацій має бути зазначення товару, під який вони випускаються. Облігації, що призначаються для відкритого продажу з наступним вільним обігом (крім безвідсоткових облігацій), повинні мати купонні листки на виплату відсотків.

Рішення про випуск облігацій внутрішньої державної та місцевої позик ухвалюють відповідно Кабінет Міністрів України і місцеві органи влади, а облігацій підприємств — емітент з оформленням відповідним протоколом. Підприємства (акціонерні товариства) можуть випускати облігації на суму не більше 25% від розміру статутного фонду і за умови повної оплати всіх раніше випущених акцій.

Кошти, одержані від реалізації облігацій позичкового характеру, направляються відповідно до державного та місцевого бюджетів, а також до позабюджетних фондів місцевих адміністрацій. Виплата доходу на придбані облігації здійснюється згідно з умовами їхнього випуску. Проте дохід на облігації цільової позики (безвідсоткові облігації) не виплачується. Власникам таких облігацій надається лише право придбати відповідні товари або послуги, під які випущено цей вид цінних паперів. Якщо ціна товару на момент його одержання перевищуватиме вартість облігації, то власник одержує товар за ціною, зазначеною в облігації, а коли товар стане дешевшим, власнику виплачується різниця між вартістю облігації та ціною товару.

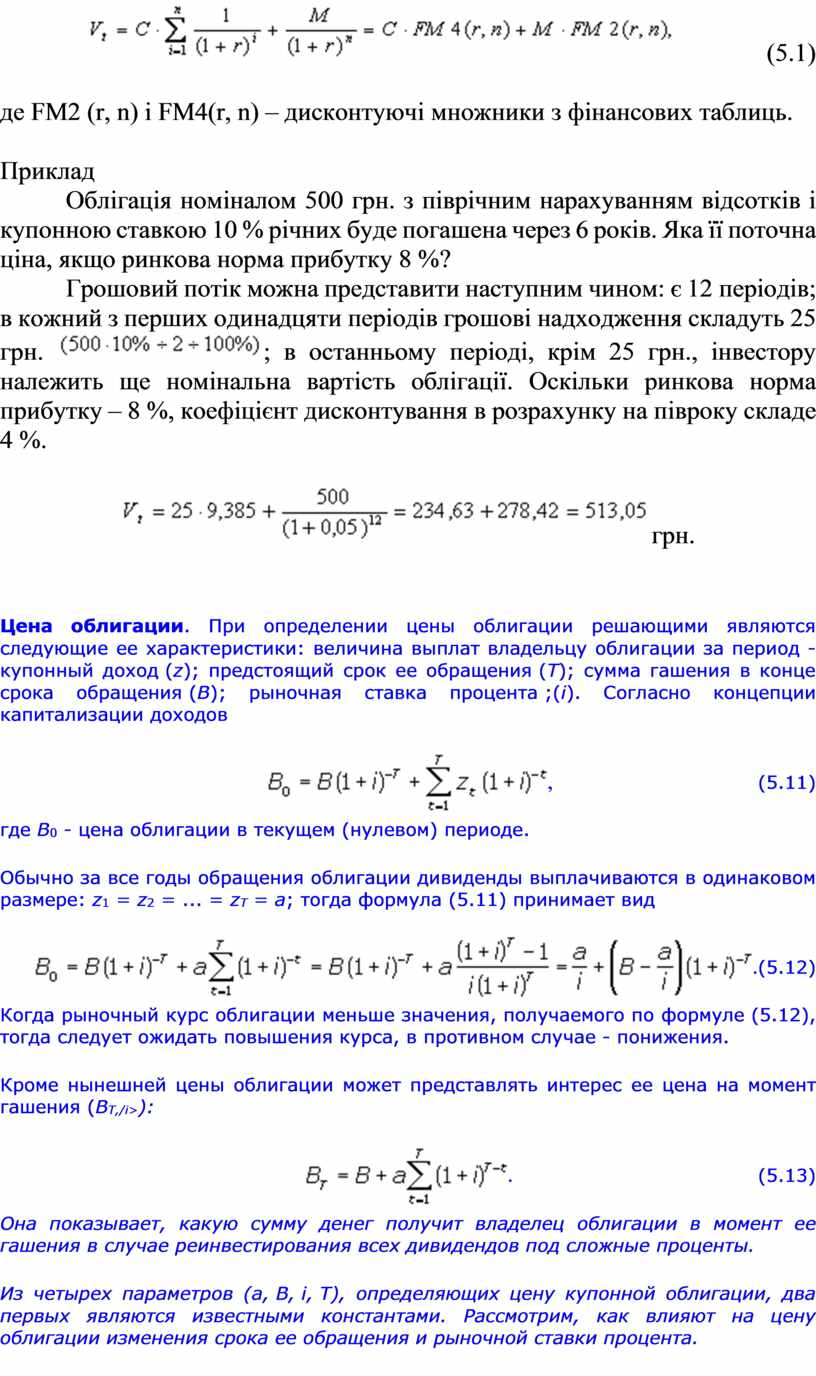

Оцінка облігацій з купоном. Грошовий потік в цьому випадку складається з однакових за роками надходжень (С) і номінальної вартості облігації (М), які сплачуються в момент погашення.

![]() (5.1)

(5.1)

де FM2 (r, n) і FM4(r, n) – дисконтуючі множники з фінансових таблиць.

Приклад

Облігація номіналом 500 грн. з піврічним нарахуванням відсотків і купонною ставкою 10 % річних буде погашена через 6 років. Яка її поточна ціна, якщо ринкова норма прибутку 8 %?

Грошовий потік можна представити наступним

чином: є 12 періодів; в кожний з перших одинадцяти періодів грошові

надходження складуть 25 грн. ![]() ; в останньому періоді, крім 25 грн.,

інвестору належить ще номінальна вартість облігації. Оскільки ринкова норма

прибутку – 8 %, коефіцієнт дисконтування в розрахунку на півроку складе 4

%.

; в останньому періоді, крім 25 грн.,

інвестору належить ще номінальна вартість облігації. Оскільки ринкова норма

прибутку – 8 %, коефіцієнт дисконтування в розрахунку на півроку складе 4

%.

![]() грн.

грн.

Цена облигации. При определении цены облигации решающими являются следующие ее характеристики: величина выплат владельцу облигации за период - купонный доход (z); предстоящий срок ее обращения (T); сумма гашения в конце срока обращения (B); рыночная ставка процента ;(i). Согласно концепции капитализации доходов

|

|

|

, |

(5.11) |

где B0 - цена облигации в текущем (нулевом) периоде.

Обычно за все годы обращения облигации дивиденды выплачиваются в одинаковом размере: z1 = z2 = ... = zT = a; тогда формула (5.11) принимает вид

|

|

|

. |

(5.12) |

Когда рыночный курс облигации меньше значения, получаемого по формуле (5.12), тогда следует ожидать повышения курса, в противном случае - понижения.

Кроме нынешней цены облигации может представлять интерес ее цена на момент гашения (BT,/i>):

|

|

|

. |

(5.13) |

Она показывает, какую сумму денег получит владелец облигации в момент ее гашения в случае реинвестирования всех дивидендов под сложные проценты.

Из четырех параметров (a, B, i, T), определяющих цену купонной облигации, два первых являются известными константами. Рассмотрим, как влияют на цену облигации изменения срока ее обращения и рыночной ставки процента.

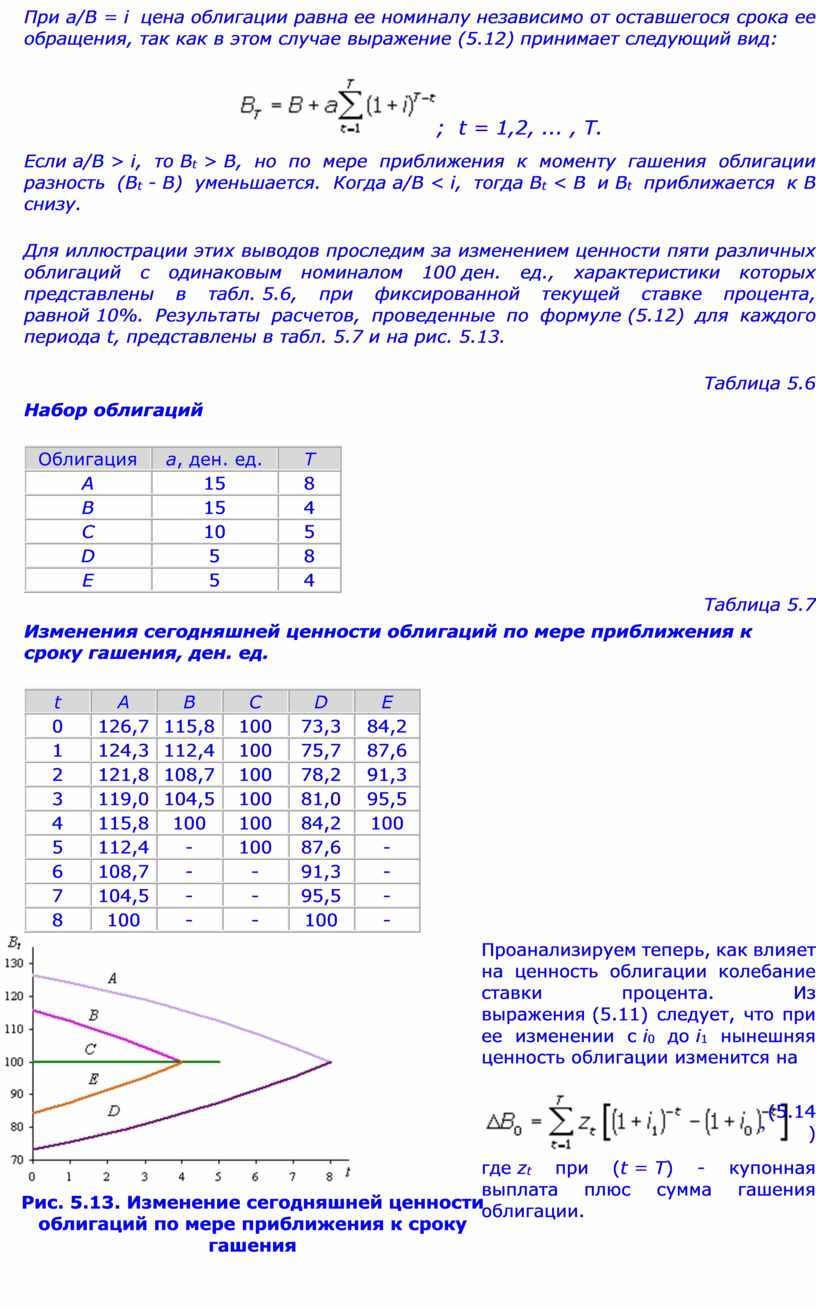

При a/B = i цена облигации равна ее номиналу независимо от оставшегося срока ее обращения, так как в этом случае выражение (5.12) принимает следующий вид:

![]() ; t = 1,2, ... , T.

; t = 1,2, ... , T.

Если a/B > i, то Bt > B, но по мере приближения к моменту гашения облигации разность (Bt - B) уменьшается. Когда a/B < i, тогда Bt < B и Bt приближается к B снизу.

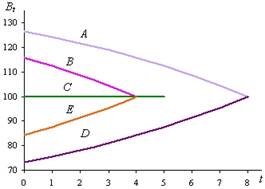

Для иллюстрации этих выводов проследим за изменением ценности пяти различных облигаций с одинаковым номиналом 100 ден. ед., характеристики которых представлены в табл. 5.6, при фиксированной текущей ставке процента, равной 10%. Результаты расчетов, проведенные по формуле (5.12) для каждого периода t, представлены в табл. 5.7 и на рис. 5.13.

Таблица 5.6

Набор облигаций

|

Облигация |

а, ден. ед. |

T |

|

A |

15 |

8 |

|

B |

15 |

4 |

|

C |

10 |

5 |

|

D |

5 |

8 |

|

E |

5 |

4 |

Таблица 5.7

Изменения сегодняшней ценности облигаций по мере приближения к сроку гашения, ден. ед.

|

t |

A |

B |

C |

D |

E |

|

0 |

126,7 |

115,8 |

100 |

73,3 |

84,2 |

|

1 |

124,3 |

112,4 |

100 |

75,7 |

87,6 |

|

2 |

121,8 |

108,7 |

100 |

78,2 |

91,3 |

|

3 |

119,0 |

104,5 |

100 |

81,0 |

95,5 |

|

4 |

115,8 |

100 |

100 |

84,2 |

100 |

|

5 |

112,4 |

- |

100 |

87,6 |

- |

|

6 |

108,7 |

- |

- |

91,3 |

- |

|

7 |

104,5 |

- |

- |

95,5 |

- |

|

8 |

100 |

- |

- |

100 |

- |

|

Проанализируем теперь, как влияет на ценность облигации колебание ставки процента. Из выражения (5.11) следует, что при ее изменении с i0 до i1 нынешняя ценность облигации изменится на

где zt при (t = T) - купонная выплата плюс сумма гашения облигации. |

Из

формулы (5.14) следует, что ![]() B0 < 0 при i1 > i0,

и наоборот, т.е. при повышении (понижении) ставки процента цена облигации

снижается (повышается).

B0 < 0 при i1 > i0,

и наоборот, т.е. при повышении (понижении) ставки процента цена облигации

снижается (повышается).

Соответственно из формулы (5.13)

|

|

|

. |

(5.15) |

Согласно

выражению (5.15) ![]() BT > 0 при i1 > i0,

и наоборот, т.е. при повышении (понижении) ставки процента владелец облигации в

момент ее гашения получит больше (меньше), чем ожидал.

BT > 0 при i1 > i0,

и наоборот, т.е. при повышении (понижении) ставки процента владелец облигации в

момент ее гашения получит больше (меньше), чем ожидал.

Таким образом, в случае повышения ставки процента нынешняя цена облигации снижается, но к моменту ее гашения держатель облигации при реинвестировании дивидендов будет иметь больше, чем ожидал. При понижении ставки процента обладатель облигации в текущем периоде окажется богаче, но к моменту ее гашения он накопит меньшую сумму, чем при исходной ставке процента.

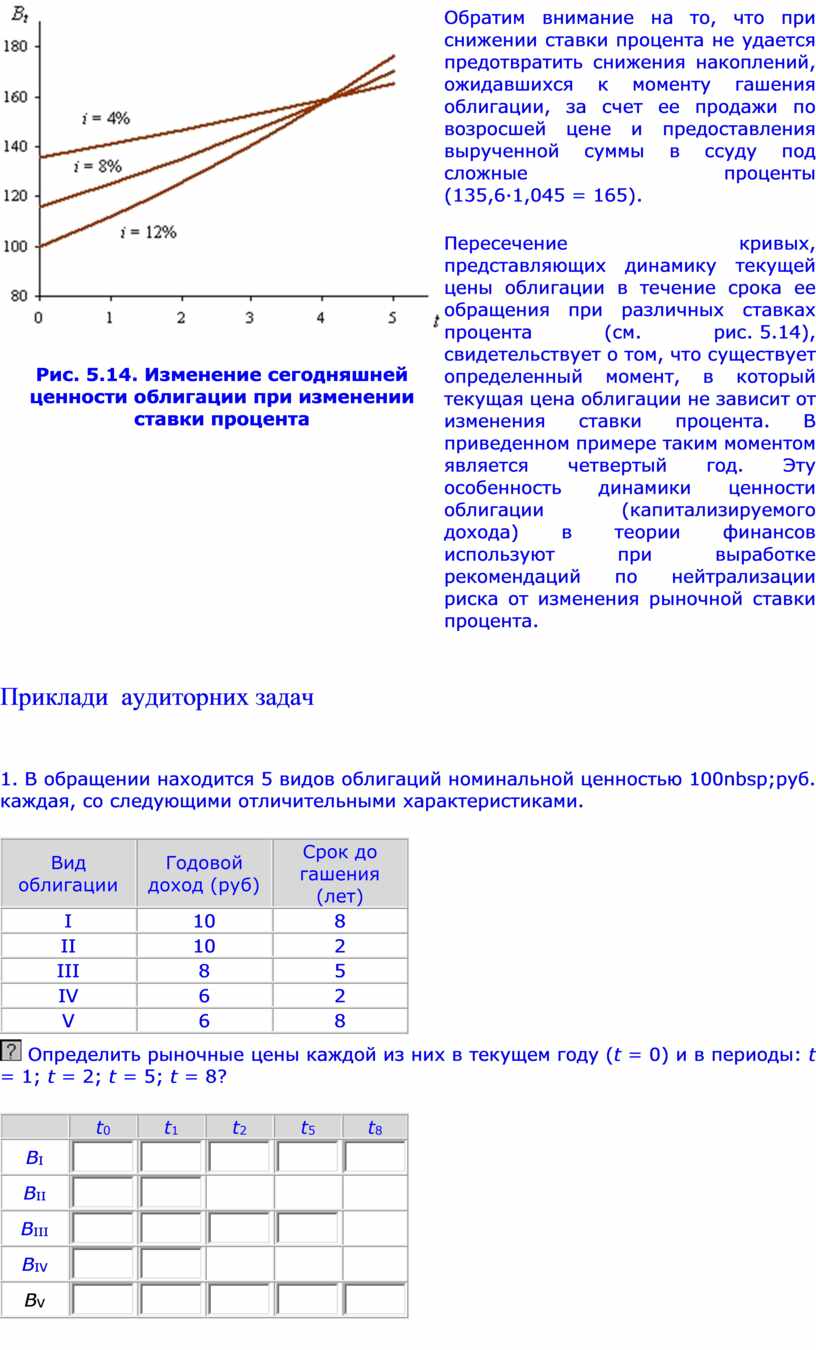

![]() 5.4

5.4

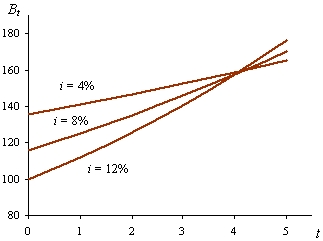

Как изменяется цена облигации в каждом из периодов срока ее обращения при различных ставках процента, определяется по формуле

|

|

|

. |

|

Результаты расчетов представлены в табл. 5.8 и на рис. 5.14.

Таблица 5.8

Изменение ценности облигации при изменении ставки процента

|

i, % |

Ценность облигации, ден. ед., в каждый период t |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

124,3 |

112,4 |

100 |

75,7 |

87,6 |

|

|

8 |

115,97 |

125,25 |

135,27 |

146,09 |

157,78 |

170,4 |

|

12 |

100,0 |

112,0 |

125,44 |

140,49 |

157,35 |

176,23 |

|

4 |

135,6 |

141,0 |

146,7 |

152,5 |

158,6 |

165,0 |

|

Обратим внимание на то, что при снижении ставки процента не удается предотвратить снижения накоплений, ожидавшихся к моменту гашения облигации, за счет ее продажи по возросшей цене и предоставления вырученной суммы в ссуду под сложные проценты (135,6·1,045 = 165). Пересечение кривых, представляющих динамику текущей цены облигации в течение срока ее обращения при различных ставках процента (см. рис. 5.14), свидетельствует о том, что существует определенный момент, в который текущая цена облигации не зависит от изменения ставки процента. В приведенном примере таким моментом является четвертый год. Эту особенность динамики ценности облигации (капитализируемого дохода) в теории финансов используют при выработке рекомендаций по нейтрализации риска от изменения рыночной ставки процента. |

Приклади аудиторних задач

1. В обращении находится 5 видов облигаций номинальной ценностью 100nbsp;руб. каждая, со следующими отличительными характеристиками.

|

Вид облигации |

Годовой доход (руб) |

Срок до гашения (лет) |

|

I |

10 |

8 |

|

II |

10 |

2 |

|

III |

8 |

5 |

|

IV |

6 |

2 |

|

V |

6 |

8 |

![]() Определить

рыночные цены каждой из них в текущем году (t = 0) и в периоды: t

= 1; t = 2; t = 5; t = 8?

Определить

рыночные цены каждой из них в текущем году (t = 0) и в периоды: t

= 1; t = 2; t = 5; t = 8?

|

|

t0 |

t1 |

t2 |

t5 |

t8 |

|

BI |

|

|

|

|

|

|

BII |

|

|

|

|

|

|

BIII |

|

|

|

|

|

|

BIV |

|

|

|

|

|

|

BV |

|

|

|

|

|

2. Финансовая компания желает вложить 30 млн. грн. в облигации. Требуемый уровень доходности для компании – 15% в год. Компании было предложено на выбор несколько видов облигаций:

а) казначейские облигации купонной ставкой 12% годовых и сроком действия – 3 года;

б) купонные облигации АО с купонной ставкой 14% и сроком погашения – через 4 года;

в) купонные облигации АО со ставкой купона 18% и сроком погашения – через 5 лет.

Финансовая компания решила вложить имеющиеся средства во все предложенные облигации в соотношении 25: 35:40. Все облигации держаться до погашения. Купонный доход, получаемый в конце каждого года, и средства от погашения номинала облигаций помещаются в банк под 15% годовых. Номинал всех облигаций – 1000 грн.

Определить доход, заработанный финансовой компанией от владения пакетом облигаций в течении пяти лет.

3. Купонная облигация номиналом 500 грн со сроком погашения в конце 2014 г выпущена в конце 2009 г. Определить текущую стоимость облигации на конец каждого года (с 2009 по 2014 гг), если купонная ставка на 2010 г. составляет 12%, а на каждый последующий год возрастает на 5%.

Безрисковая процентная ставка на 2010 г. составляет 18%, а затем возрастает каждый год на 4%.

4. Финансовая компания приобрела 1 января 2009 г. облигаций на 2,5 млн. грн номинальной стоимостью 2 млн. грн и сроком погашения 1 января 2012 г. Купонная ставка составляет 20% от номинала. На 2009 г безрисковая процентная ставка составляет 15%, на каждый следующий год она будет расти на 3%. Купонный доход поступает на счет компании в конце года и хранится на нем до продажи или погашения пакета облигаций.

Определить доходность операции для компании, если весь пакет облигаций будет продан 1 января 2011 г. и на весь купонный доход, полученный во время владения пакетом облигаций, будет начисляться безрисковая процентная ставка.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.