Поделиться

Практическая работа №14 (1 час)

Расчет отпускной цены

1. Основные вопросы: Цена товара: сущность, структура и их виды. Этапы формирования цены. Методы ценообразования. Политика ценообразования. Структура цены. Оптовые и торговые надбавки

Цена товара (тариф услуги) — сумма денежных средств, которую продавец реально получает за товары или услуги, предоставляемые его предприятием покупателю при условиях, которые устраивают обе стороны.

В рыночных условиях цена выполняет следующие функции: учета и измерения, соизмерения, сбалансирования спроса и предложения, стимулирования, распределения, направления, а также социальную, информационную и внешнеэкономическую.

На практике в рыночных условиях применяются различные виды цен: в зависимости от товарного обращения: отпускные цены предприятий-изготовителей, оптовые сбытовых организаций, розничные;

в зависимости от обслуживания отраслей и сфер экономики: оптовые, закупочные, цены на строительную продукцию, тарифы транспорта и услуг для населения и цены, обслуживающие внешнеторговый оборот;

в зависимости от территории действия: единые по стране и региональные;

в зависимости от степени новизны товара: цены на новые товары и на товары, реализуемые более длительное время;

в зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов (условия Incoterms): СИФ, ФАС, ФОБ и др.;

цены на новые товары: «снятие сливок», внедрение (проникно вение), психологические, следование за лидером, престижные;

цены на товары, реализуемые более длительное время: скользящие, договорные, долговременные, цены на товары, снятые с производства, и др.;

в зависимости от степени свободы цен и воздействия государства: свободные и регулируемые (фиксированные, предельные цены, предельные нормативы рентабельности, предельные размеры надбавок, декларирование).

Формирование цены на рынке осуществляется в несколько этапов:

исследование рынка;

определение целей и задач ценообразования;

анализ спроса;

анализ издержек;

анализ цен конкурентов;

выбор метода ценообразования;

разработка стратегии ценообразования;

установление окончательной цены;

определение системы скидок и приплат.

В рыночных условиях могут использоваться различные методы ценообразования с ориентацией на издержки производства, качество и потребительские свойства продукции, спрос, уровень конкуренции.

Скидки могут быть: количественные, «сконто», бонусные, сезонные, экспортные, клубные, привилегированные, товарообменный зачет и др. Приплаты вводятся в тех случаях, когда выполняются особые требования заказчика или покупателя по комплектности товара, его особой отделке, виду материала и др.

Ценовая политика предприятия — это создание системы ценообразования, охватывающей весь ассортимент выпускаемой продукции и учитывающей различия в издержках производства и сбыта отдельных категорий потребителей, разных регионов, специфику в уровнях спроса, сезонность потребления товара, меняющееся конкурентное окружение и другие факторы. Ценовая политика предприятия включает модули: Цели, принципы, формы реализации, методы реализации и факторы, определяющие ценовую политику.

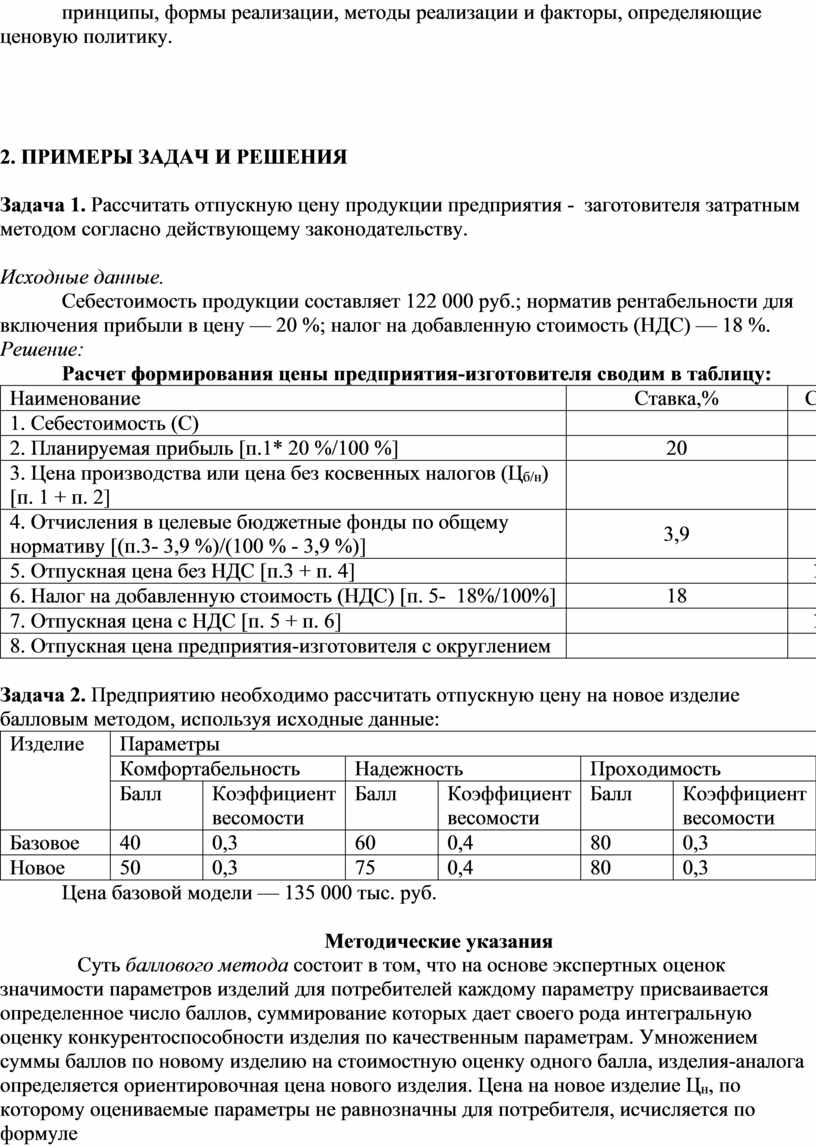

2. ПРИМЕРЫ ЗАДАЧ И РЕШЕНИЯ

Задача 1. Рассчитать отпускную цену продукции предприятия - заготовителя затратным методом согласно действующему законодательству.

Исходные данные.

Себестоимость продукции составляет 122 000 руб.; норматив рентабельности для включения прибыли в цену — 20 %; налог на добавленную стоимость (НДС) — 18 %.

Решение:

Расчет формирования цены предприятия-изготовителя сводим в таблицу:

|

Наименование |

Ставка,% |

Сумма, руб. |

|

1. Себестоимость (С) |

|

122 000 |

|

2. Планируемая прибыль [п.1* 20 %/100 %] |

20 |

24400 |

|

3. Цена производства или цена без косвенных налогов (Цб/н) [п. 1 + п. 2] |

|

146400 |

|

4. Отчисления в целевые бюджетные фонды по общему нормативу [(п.3- 3,9 %)/(100 % - 3,9 %)] |

3,9 |

5941,31 |

|

5. Отпускная цена без НДС [п.3 + п. 4] |

|

152 341,31 |

|

6. Налог на добавленную стоимость (НДС) [п. 5- 18%/100%] |

18 |

27421,44 |

|

7. Отпускная цена с НДС [п. 5 + п. 6] |

|

179 762,75 |

|

8. Отпускная цена предприятия-изготовителя с округлением |

|

179 760 |

Задача 2. Предприятию необходимо рассчитать отпускную цену на новое изделие балловым методом, используя исходные данные:

|

Изделие |

Параметры |

|||||

|

Комфортабельность |

Надежность |

Проходимость |

||||

|

Балл |

Коэффициент весомости |

Балл |

Коэффициент весомости |

Балл |

Коэффициент весомости |

|

|

Базовое |

40 |

0,3 |

60 |

0,4 |

80 |

0,3 |

|

Новое |

50 |

0,3 |

75 |

0,4 |

80 |

0,3 |

Цена базовой модели — 135 000 тыс. руб.

Методические указания

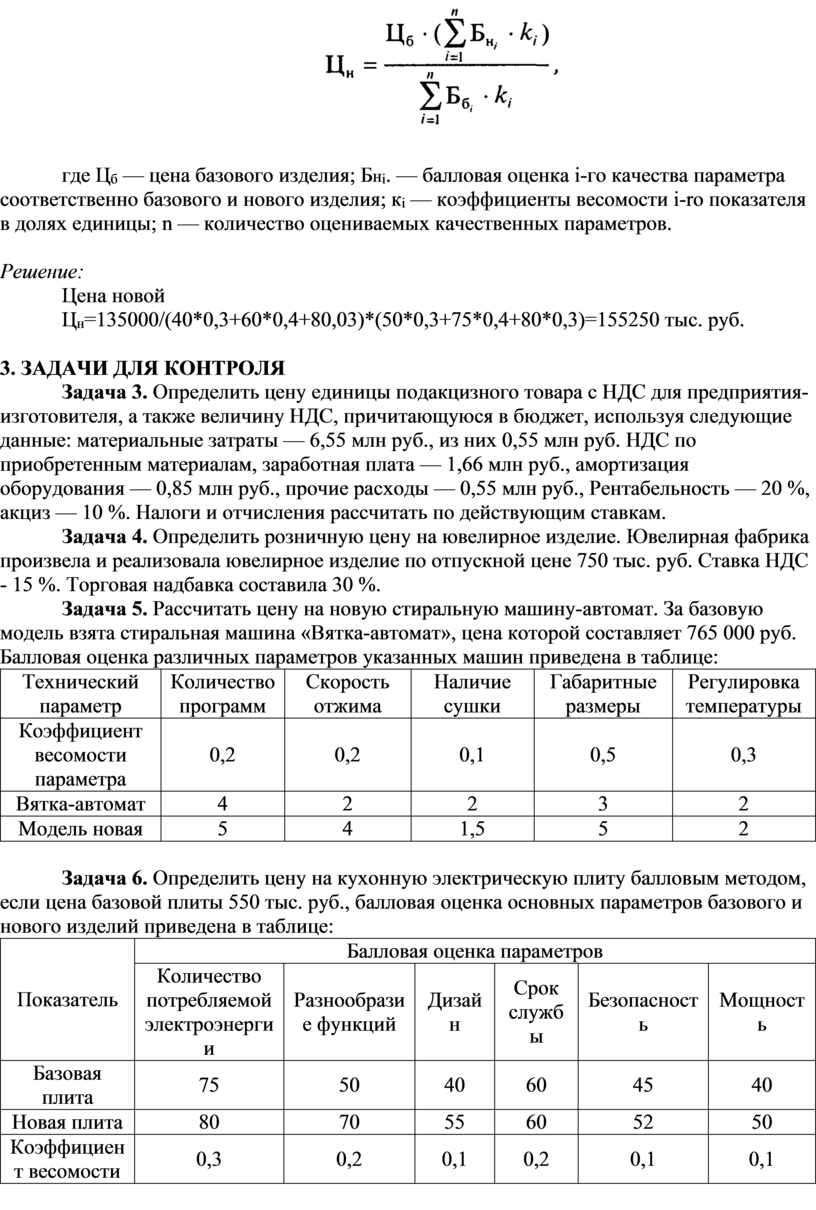

Суть баллового метода состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает своего рода интегральную оценку конкурентоспособности изделия по качественным параметрам. Умножением суммы баллов по новому изделию на стоимостную оценку одного балла, изделия-аналога определяется ориентировочная цена нового изделия. Цена на новое изделие Цн, по которому оцениваемые параметры не равнозначны для потребителя, исчисляется по формуле

где Цб — цена базового изделия; Бнi. — балловая оценка i-го качества параметра соответственно базового и нового изделия; кi — коэффициенты весомости i-ro показателя в долях единицы; n — количество оцениваемых качественных параметров.

Решение:

Цена новой

Цн=135000/(40*0,3+60*0,4+80,03)*(50*0,3+75*0,4+80*0,3)=155250 тыс. руб.

3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ

Задача 3. Определить цену единицы подакцизного товара с НДС для предприятия-изготовителя, а также величину НДС, причитающуюся в бюджет, используя следующие данные: материальные затраты — 6,55 млн руб., из них 0,55 млн руб. НДС по приобретенным материалам, заработная плата — 1,66 млн руб., амортизация оборудования — 0,85 млн руб., прочие расходы — 0,55 млн руб., Рентабельность — 20 %, акциз — 10 %. Налоги и отчисления рассчитать по действующим ставкам.

Задача 4. Определить розничную цену на ювелирное изделие. Ювелирная фабрика произвела и реализовала ювелирное изделие по отпускной цене 750 тыс. руб. Ставка НДС - 15 %. Торговая надбавка составила 30 %.

Задача 5. Рассчитать цену на новую стиральную машину-автомат. За базовую модель взята стиральная машина «Вятка-автомат», цена которой составляет 765 000 руб. Балловая оценка различных параметров указанных машин приведена в таблице:

|

Технический параметр |

Количество программ |

Скорость отжима |

Наличие сушки |

Габаритные размеры |

Регулировка температуры |

|

Коэффициент весомости параметра |

0,2 |

0,2 |

0,1 |

0,5 |

0,3 |

|

Вятка-автомат |

4 |

2 |

2 |

3 |

2 |

|

Модель новая |

5 |

4 |

1,5 |

5 |

2 |

Задача 6. Определить цену на кухонную электрическую плиту балловым методом, если цена базовой плиты 550 тыс. руб., балловая оценка основных параметров базового и нового изделий приведена в таблице:

|

Показатель |

Балловая оценка параметров |

|||||

|

Количество потребляемой электроэнергии |

Разнообразие функций |

Дизайн |

Срок службы |

Безопасность |

Мощность |

|

|

Базовая плита |

75 |

50 |

40 |

60 |

45 |

40 |

|

Новая плита |

80 |

70 |

55 |

60 |

52 |

50 |

|

Коэффициент весомости |

0,3 |

0,2 |

0,1 |

0,2 |

0,1 |

0,1 |

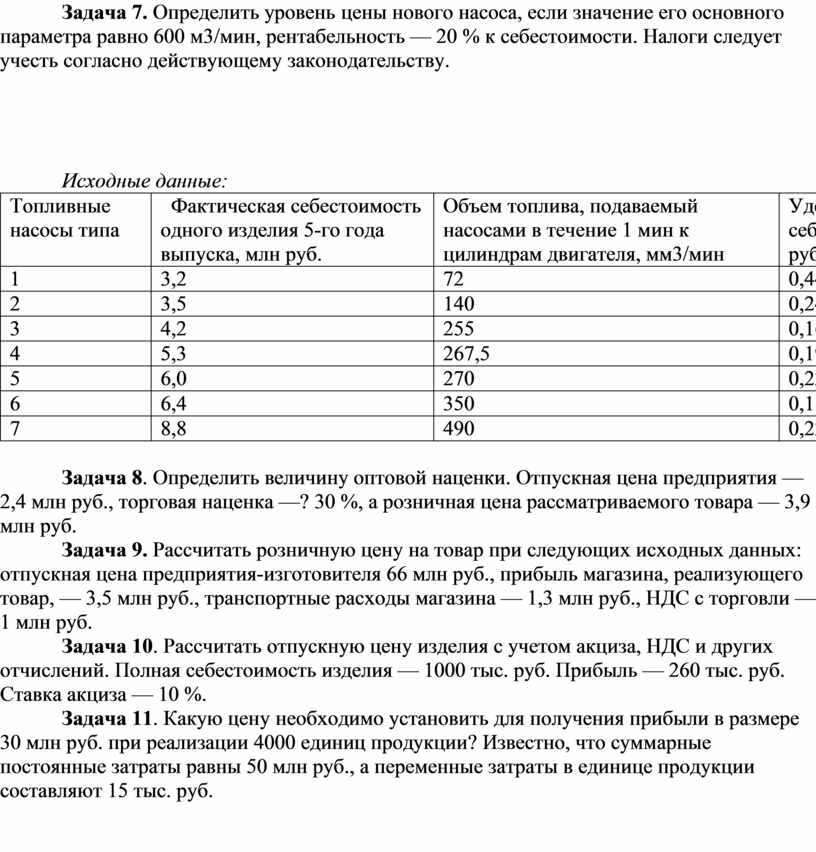

Задача 7. Определить уровень цены нового насоса, если значение его основного параметра равно 600 м3/мин, рентабельность — 20 % к себестоимости. Налоги следует учесть согласно действующему законодательству.

Исходные данные:

|

Топливные насосы типа |

Фактическая себестоимость одного изделия 5-го года выпуска, млн руб. |

Объем топлива, подаваемый насосами в течение 1 мин к цилиндрам двигателя, мм3/мин |

Удельная себестоимость, руб./мм3/мин |

|

1 |

3,2 |

72 |

0,44 |

|

2 |

3,5 |

140 |

0,24 |

|

3 |

4,2 |

255 |

0,16 |

|

4 |

5,3 |

267,5 |

0,19 |

|

5 |

6,0 |

270 |

0,22 |

|

6 |

6,4 |

350 |

0,18 |

|

7 |

8,8 |

490 |

0,22 |

Задача 8. Определить величину оптовой наценки. Отпускная цена предприятия — 2,4 млн руб., торговая наценка —? 30 %, а розничная цена рассматриваемого товара — 3,9 млн руб.

Задача 9. Рассчитать розничную цену на товар при следующих исходных данных: отпускная цена предприятия-изготовителя 66 млн руб., прибыль магазина, реализующего товар, — 3,5 млн руб., транспортные расходы магазина — 1,3 млн руб., НДС с торговли — 1 млн руб.

Задача 10. Рассчитать отпускную цену изделия с учетом акциза, НДС и других отчислений. Полная себестоимость изделия — 1000 тыс. руб. Прибыль — 260 тыс. руб. Ставка акциза — 10 %.

Задача 11. Какую цену необходимо установить для получения прибыли в размере 30 млн руб. при реализации 4000 единиц продукции? Известно, что суммарные постоянные затраты равны 50 млн руб., а переменные затраты в единице продукции составляют 15 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.