Поделиться

Практическая работа№ 9

Тема: Отражение хозяйственных операций на счетах аналитического и синтетического учета

Учебная цель: научиться следовать методу бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- усвоить порядок отражения хозяйственных операций на счетах аналитического и синтетического учета, взаимосвязь между ними.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: отражать факты хозяйственной жизни на взаимосвязанных счетах бухгалтерского учета, определять взаимосвязь между синтетическим счетом и аналитическими счетами к нему;

знать:

- связь между синтетическим счетом и аналитическими счетами к нему.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации.

Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические.

Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах - аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом - используются три группы измерителей.

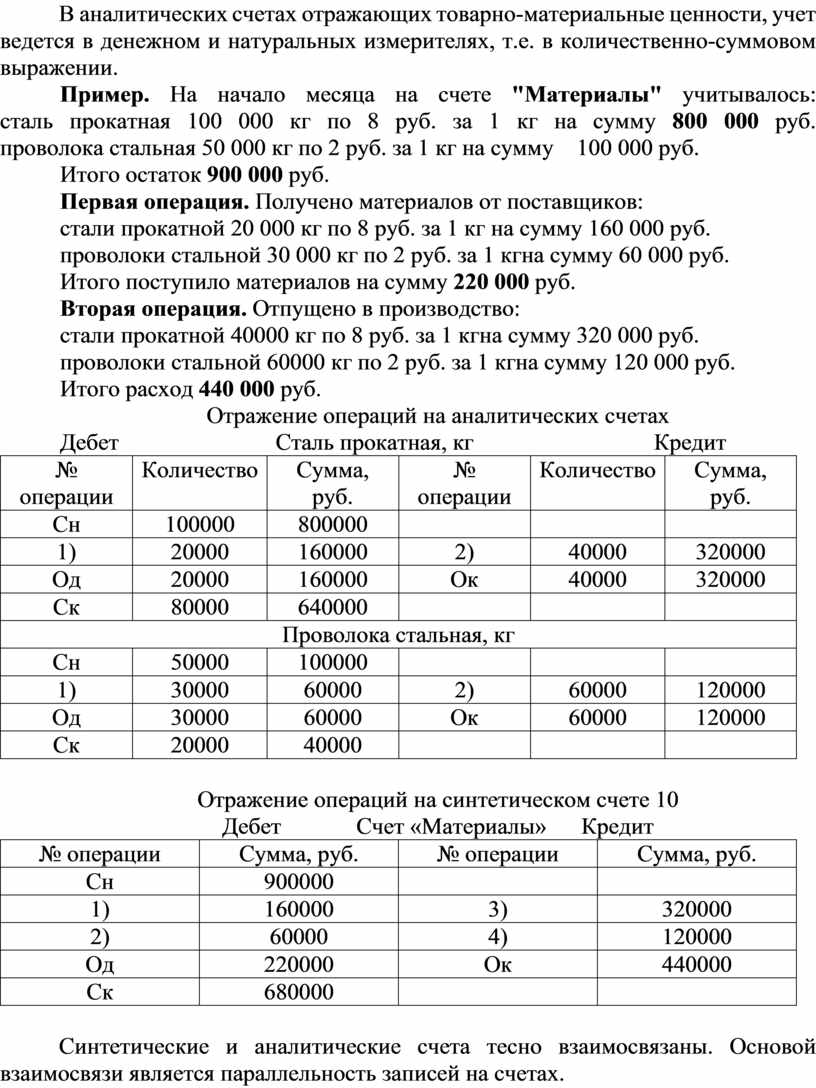

В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Пример.

На начало месяца на счете "Материалы" учитывалось:

сталь прокатная 100 000 кг по 8 руб. за 1 кг на сумму 800 000 руб.

проволока стальная 50 000 кг по 2 руб. за 1 кг на сумму 100 000 руб.

Итого остаток 900 000 руб.

Первая операция. Получено материалов от поставщиков:

стали прокатной 20 000 кг по 8 руб. за 1 кг на сумму 160 000 руб.

проволоки стальной 30 000 кг по 2 руб. за 1 кгна сумму 60 000 руб.

Итого поступило материалов на сумму 220 000 руб.

Вторая операция. Отпущено в производство:

стали прокатной 40000 кг по 8 руб. за 1 кгна сумму 320 000 руб.

проволоки стальной 60000 кг по 2 руб. за 1 кгна сумму 120 000 руб.

Итого расход 440 000 руб.

Отражение операций на аналитических счетах

Дебет Сталь прокатная, кг Кредит

|

№ операции |

Количество |

Сумма, руб. |

№ операции |

Количество |

Сумма, руб. |

|

Сн |

100000 |

800000 |

|

|

|

|

1) |

20000 |

160000 |

2) |

40000 |

320000 |

|

Од |

20000 |

160000 |

Ок |

40000 |

320000 |

|

Ск |

80000 |

640000 |

|

|

|

|

Проволока стальная, кг |

|||||

|

Сн |

50000 |

100000 |

|

|

|

|

1) |

30000 |

60000 |

2) |

60000 |

120000 |

|

Од |

30000 |

60000 |

Ок |

60000 |

120000 |

|

Ск |

20000 |

40000 |

|

|

|

Отражение операций на синтетическом счете 10

Дебет Счет «Материалы» Кредит

|

№ операции |

Сумма, руб. |

№ операции |

Сумма, руб. |

|

Сн |

900000 |

|

|

|

1) |

160000 |

3) |

320000 |

|

2) |

60000 |

4) |

120000 |

|

Од |

220000 |

Ок |

440000 |

|

Ск |

680000 |

|

|

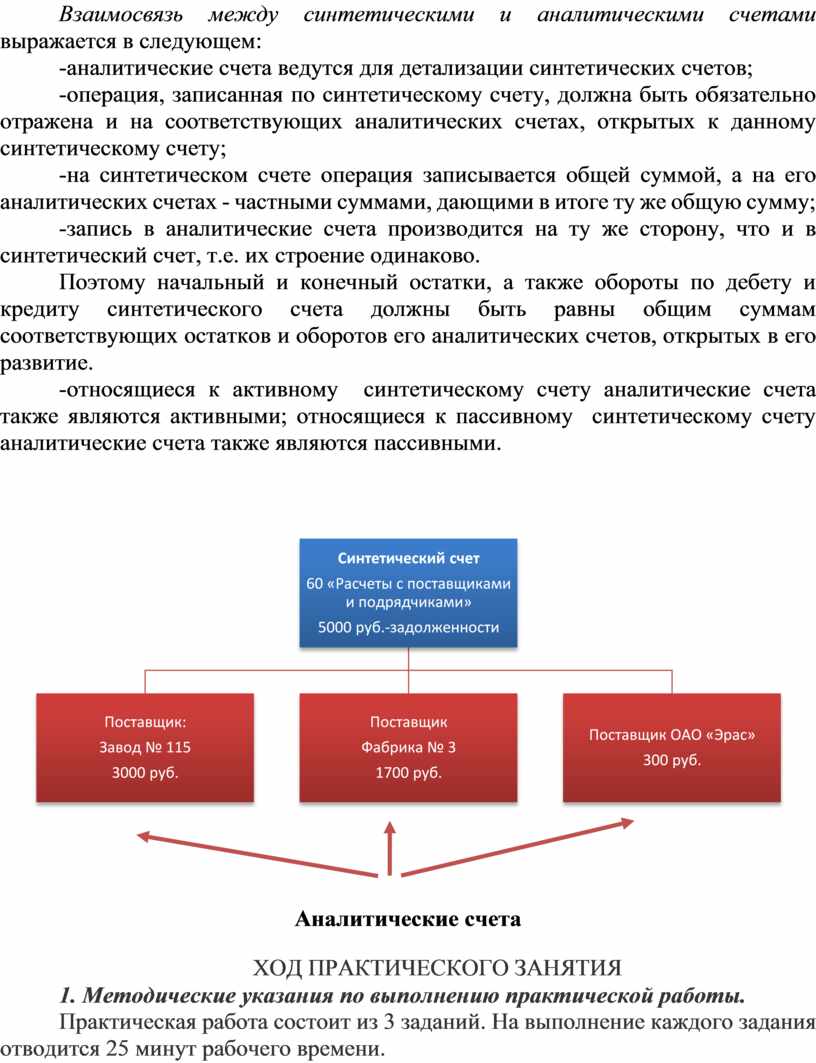

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

-аналитические счета ведутся для детализации синтетических счетов;

-операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

-на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными суммами, дающими в итоге ту же общую сумму;

-запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие.

-относящиеся к активному синтетическому счету аналитические счета также являются активными; относящиеся к пассивному синтетическому счету аналитические счета также являются пассивными.

![]()

![]()

Аналитические счета

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 3 заданий. На выполнение каждого задания отводится 25 минут рабочего времени.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости регулирования ведения бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Охарактеризуйте различия между аналитическим и синтетическим счетом.

2. Объясните взаимосвязь между синтетическими и аналитическими счетами.

2.2. Выполнение заданий:

1. Открыть аналитические счета и определить синтетический счет для каждого задания.

2. Отразить каждую операцию на соответствующих счетах.

3. Определить конечное сальдо по каждому аналитическому счету.

4. Определить конечное сальдо на синтетическом счете.

5. Сравнить конечное сальдо на аналитических счетах с соответствующим синтетическим счетом.

Задание 1

Учет расчетов с подотчетными лицами

Исходные данные:

Список подотчетных лиц ООО «Рона»:

- заведующий хозяйством – Мискина А.Н.

- мастер строительного участка Кружкин А.В.

- экспедитор Васильев А.А.

На начало месяца задолженность Мискиной А.Н. составила 2000 руб.; Кружкина А.В. – 1500 руб.

Задолженность организации перед Васильевым А.А. составила 3500 руб.

В течение месяца было выдано в подотчет на хозяйственные нужды Мискиной А.Н. 3000 руб. Ею был предоставлен авансовый отчет на 2850 руб.

Кружкину А.Н. выдано в подотчет аванс на командировку в г.Астрахань – 8000 руб. Представлен авансовый отчет на 9500 руб.

Экспедитору Васильеву А.А. в течение месяца на приобретение запасных частей для тракторов выдавалось дважды в подотчет: 6400 руб. и 7000 руб. Представлено два авансовых отчета на 6100 руб. и на 7500 руб.

Задание 2

Учет материалов на складе

Исходные данные:

На начало месяца на складе № 1 числится:

- 5000 шт. красного кирпича по цене 8 руб./шт.

- 2000 шт. силикатного кирпича по цене 13 руб./шт.

- 30 рулонов по 10 пм кровельных материалов по 250 руб. за рулон.

В течение месяца:

поступило

- от ООО «Кирпич» 20000 шт. красного кирпича по цене 9 руб./шт;

- от ОАО «Силикатный»25000 шт. силикатного кирпича по цене 12 руб./шт.

- от ОАО ЖБИ № 1 плиты перекрытия в количестве 10 штук по цене 3000 руб.; лестничные марши – 20 штук по цене 5000 руб., сваи -20 штук по цене 7000 руб.

Отпущено на строительный участок № 1:

- 20000 шт. красного кирпича по цене 9 руб./шт. и 3000 шт.по цене 8 руб./шт.;

- 2000 шт. силикатного кирпича по цене 13 руб./шт. и 18000 шт. по цене 12 руб./шт.

- 10 рулонов кровельных материалов по 250 руб. за рулон.

Задание 3

Учет расчетов с поставщиками

Исходные данные:

Сальдо на начало месяца по счету «Расчеты с поставщиками и подрядчиками» на начало отчетного периода 46000 руб., в том числе по ООО «Кирпич» – 20000 руб., по ОАО «Силикатный» – 26000 руб.

Получено в течение месяца от поставщиков:

- от ООО «Кирпич» 20000 шт. красного кирпича по цене 9 руб./шт;

- от ОАО «Силикатный»25000 шт. силикатного кирпича по цене 12 руб./шт.

- от ОАО ЖБИ № 1 плиты перекрытия в количестве 10 штук по цене 3000 руб.; лестничные марши – 20 штук по цене 5000 руб., сваи -20 штук по цене 7000 руб.

Перечислено с расчетного счета задолженность поставщикам в сумме:

- ООО «Кирпич» - 190000 руб.

- ОАО «Силикатный» - 230000 руб.

- ОАО ЖБИ № 1 – 200000 руб.

Алгоритм выполнения практической работы

1. Внимательно прочитайте условие. Определите аналитические счета, соответствующий синтетический счет.

2. Определите, какие это счета - активные или пассивные. Вы можете воспользоваться бланком баланса или Планом счетов бухгалтерского учета.

3.Откройте аналитические счета, занесите начальное сальдо.

4. Отразите на этих счетах каждый факт задания по дебету или кредиту счета.

5. Посчитайте обороты по дебету и кредиту каждого аналитического счет.

1. Определите конечное сальдо на каждом аналитическом счете.

2. Откройте синтетический счет, отразите на нем все факты хозяйственной жизни.

3. Посчитайте обороты по дебету и кредиту синтетического счета.

4. Определите конечное сальдо на синтетическом счете.

5. Сравните сальдо синтетического счета с сальдо аналитических счетов, открытых к нему.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.