Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 1

на тему : «Группировка хозяйственных средств и источников их образования»

Цель занятия — усвоение порядка группировки хозяйственных средств организаций по видам и размещению, источникам формирования и целевому назначению.

Литература:

1. Бабаев Ю.А. Бухгалтерский учет. – М.: Проспект, 2013– 171с.

2. Белова Н., Бобро А., Винокуров Д. и др. Настоящий бухучет. – 4-е изд., перераб. и доп. – Х.: Фактор, 2012. – 1200 с.

Краткие теоретические сведения

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Хозяйственной операцией называют каждый свершившийся факт хозяйственной деятельности организации, оформленный документом.

Как и любая другая экономическая наука, бухгалтерский учет имеет свой предмет и метод. Предметом бухгалтерского учета является имущество и обязательства организации и их движение в процессе производственно-финансовой деятельности организации. Каждый отдельный вид имущества, обязательств или хозяйственная операция (факт в хозяйственной деятельности организации) представляют собой объект бухгалтерского учета.

Объекты бухгалтерского учета классифицируются по трем признакам:

§ по видам и размещению;

§ по источникам образования и назначению;

§ по хозяйственным процессам (процесс снабжения, процесс производства, процесс реализации).

По видам и размещению хозяйственные средства организации делятся на внеоборотные активы и оборотные активы. К внеоборотным активам относятся основные средства, нематериальные активы, капитальные вложения, долгосрочные финансовые вложения.

К оборотным активам относятся производственные затраты, материально-производственные запасы, незавершенное производство, полуфабрикаты, денежные средства в кассе и на счетах в банке, денежные документы, товары отгруженные, средства в расчетах.

Имущество организации образуется за счет определенных источников, которые показывают, откуда у организации появились средства и на какие цели они предназначены. По источникам образования средства организации делятся на собственные и заемные.

Собственные средства организации образуются за счет собственного капитала в состав собственного капитала входят: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Заемные средства предоставляются организации на определенный срок, по истечении которого они должны быть возвращены владельцу. Источниками этих средств являются кредиты банков и кредиторская задолженность.

К кредитам банков относятся краткосрочные и долгосрочные банковские ссуды.

Дайте ответы на тестовые задания

1. К особенностям бухгалтерского учета относят:

а) оперативность;

б) строгое документирование;

в) сплошное и непрерывное отражение хозяйственных процессов;

г) быстроту получения информации;

д) специфические приемы и способы обработки данных.

2. Бухгалтерский учет на предприятии выполняет следующие задачи:

а) формирование достоверной информации об имущественном положении;

б) формирование информации для текущего оперативного руководства;

в) обеспечение информацией пользователей бухгалтерской отчетности;

г) обобщение данных для изучения развития отдельных отраслей, экономических районов, областей.

3. Какие виды учета включает в себя хозяйственный учет?

а) статистический;

б) оперативный;

в) экономический;

г) бухгалтерский.

4. Метод бухгалтерского учета – это…

а) совокупность различных приемов, способов ведения бухгалтерского учета;

б) средства предприятия и источники их образования;

в) источники получения прибыли;

г) совокупность хозяйственных процессов, протекающих на предприятии.

5. Сущность метода двойной записи заключается в отражении хозяйственной операции…

а) по дебету одного счета и дебету другого счета;

б) по дебету одного счета и по кредиту другого;

в) по кредиту одного счета и по кредиту другого счета;

г) по дебету активного счета и по кредиту пассивного счета.

6. Предметом бухгалтерского учета является:

а) хозяйственная деятельность предприятия;

б) совокупность приемов и способов ведения бухгалтерского учета;

в) совокупность только источников образования средств предприятия;

г) совокупность предметов производства, подлежащих учету.

7. Документ, используемый для подведения итогов хозяйственной деятельности предприятия за какой-либо период и для получения информации о наличии хозяйственных средств и о состоянии их источников на конец истекающего периода называется:

а) справка о финансовом состоянии предприятия;

б) отчет о движении средств предприятия и их источников;

в) итоговый отчет о движении средств предприятия на конец истекающего периода;

г) бухгалтерский баланс.

8. Все виды хозяйственных средств предприятия составляют:

а) пассив баланса;

б) актив баланса;

в) валюту баланса;

г) итог баланса;

д) метод бухгалтерского учета.

9. Все виды источников хозяйственных средств предприятия составляют:

а) актив баланса;

б) метод бухгалтерского учета;

в) пассив баланса;

г) валюту баланса;

д) итог баланса.

10. Источниками собственных средств предприятия являются:

а) прибыль, уставной капитал;

б) кредиты банков, расчеты и прочая кредиторская задолженность;

в) резервы и финансирование, кредиты банков;

г) кредиторская задолженность

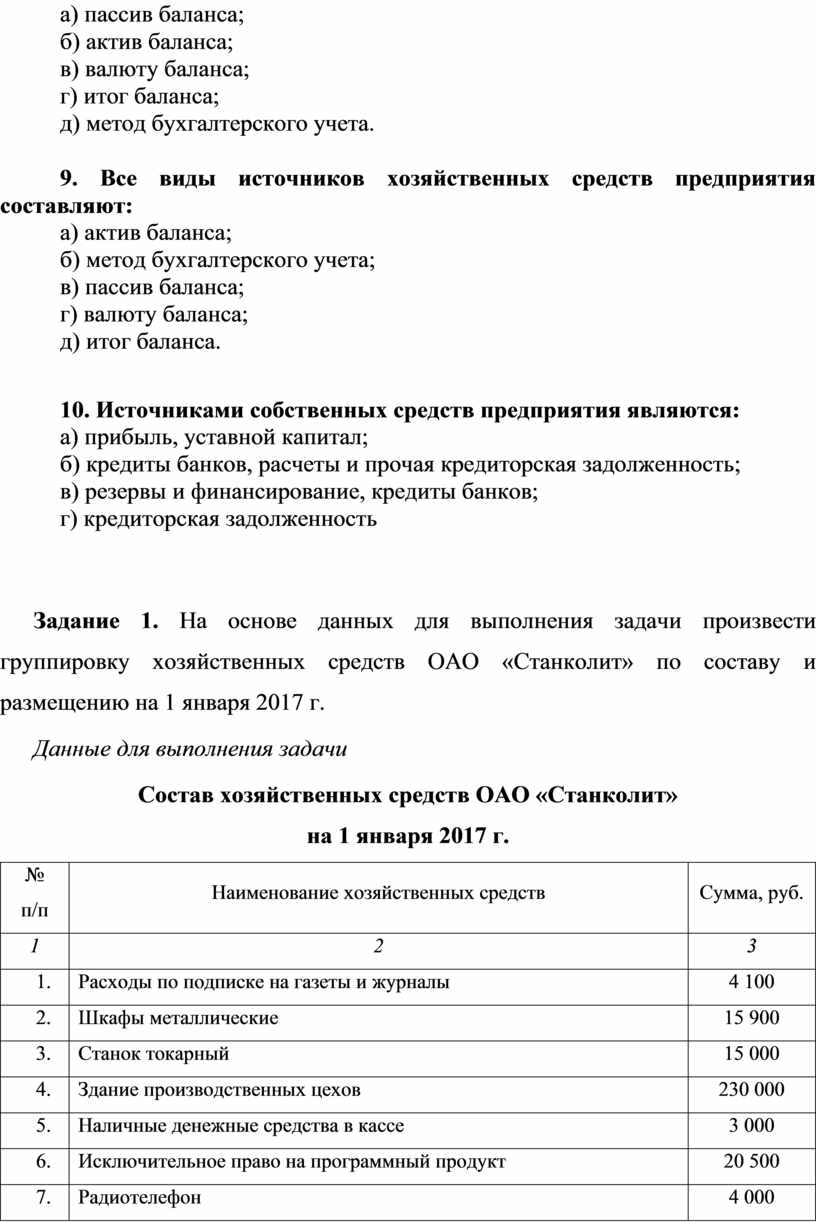

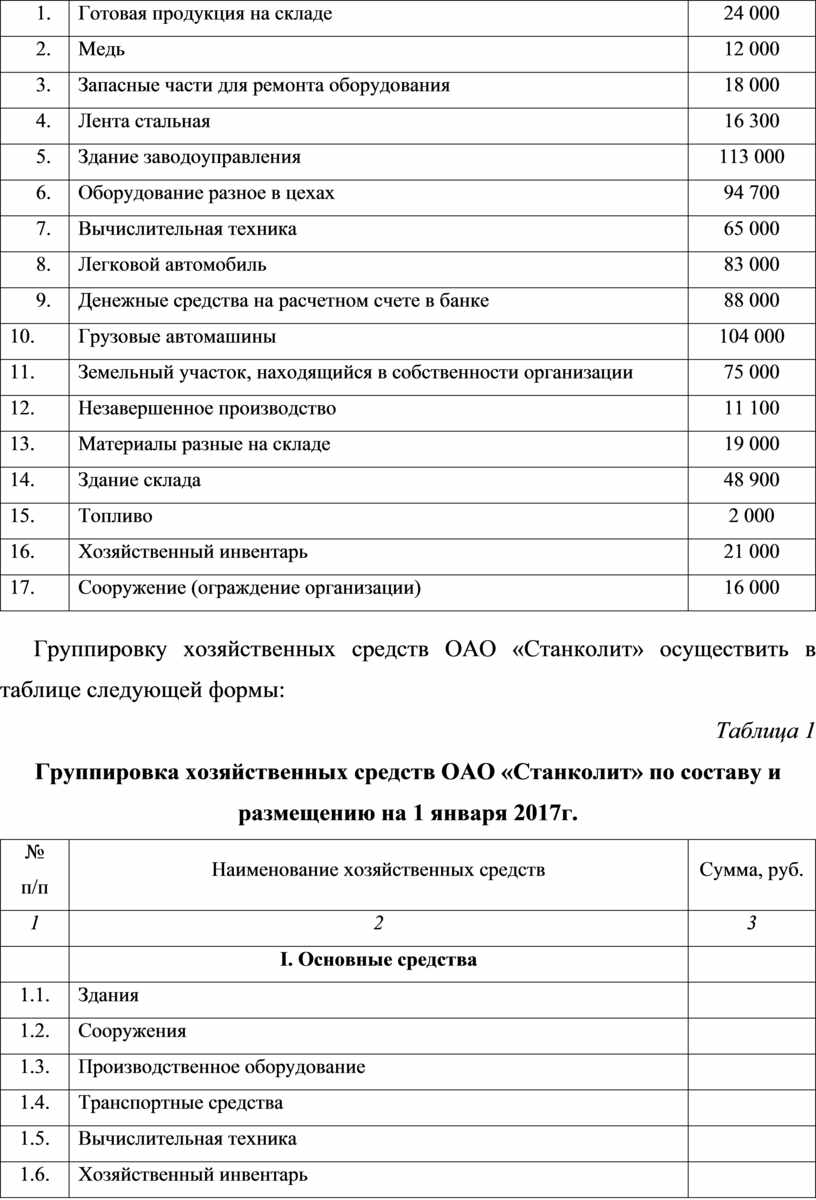

Задание 1. На основе данных для выполнения задачи произвести группировку хозяйственных средств ОАО «Станколит» по составу и размещению на 1 января 2017 г.

Данные для выполнения задачи

Состав хозяйственных средств ОАО

«Станколит»

на 1 января 2017 г.

|

№ п/п |

Наименование хозяйственных средств |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Расходы по подписке на газеты и журналы |

4 100 |

|

2. |

Шкафы металлические |

15 900 |

|

3. |

Станок токарный |

15 000 |

|

4. |

Здание производственных цехов |

230 000 |

|

5. |

Наличные денежные средства в кассе |

3 000 |

|

6. |

Исключительное право на программный продукт |

20 500 |

|

7. |

Радиотелефон |

4 000 |

|

8. |

Здание общехозяйственного назначения |

62 500 |

|

9. |

Готовая продукция на складе |

24 000 |

|

10. |

Медь |

12 000 |

|

11. |

Запасные части для ремонта оборудования |

18 000 |

|

12. |

Лента стальная |

16 300 |

|

13. |

Здание заводоуправления |

113 000 |

|

14. |

Оборудование разное в цехах |

94 700 |

|

15. |

Вычислительная техника |

65 000 |

|

16. |

Легковой автомобиль |

83 000 |

|

17. |

Денежные средства на расчетном счете в банке |

88 000 |

|

18. |

Грузовые автомашины |

104 000 |

|

19. |

Земельный участок, находящийся в собственности организации |

75 000 |

|

20. |

Незавершенное производство |

11 100 |

|

21. |

Материалы разные на складе |

19 000 |

|

22. |

Здание склада |

48 900 |

|

23. |

Топливо |

2 000 |

|

24. |

Хозяйственный инвентарь |

21 000 |

|

25. |

Сооружение (ограждение организации) |

16 000 |

Группировку хозяйственных средств ОАО «Станколит» осуществить в таблице следующей формы:

Таблица 1

Группировка хозяйственных средств ОАО «Станколит» по составу и размещению на 1 января 2017г.

|

№ п/п |

Наименование хозяйственных средств |

Сумма, руб. |

|

1 |

2 |

3 |

|

|

I. Основные средства |

|

|

1.1. |

Здания |

|

|

1.2. |

Сооружения |

|

|

1.3. |

Производственное оборудование |

|

|

1.4. |

Транспортные средства |

|

|

1.5. |

Вычислительная техника |

|

|

1.6. |

Хозяйственный инвентарь |

|

|

|

Итого по группе I: |

|

|

|

II. Нематериальные активы |

|

|

2.1 |

|

|

|

|

Итого по группе II: |

|

|

|

III. Оборотные средства |

|

|

3.1. |

Производственные запасы |

|

|

3.2. |

Готовая продукция |

|

|

3.3. |

Затраты в незавершенное производство |

|

|

3.4. |

Расходы будущих периодов |

|

|

3.5. |

Денежные средства |

|

|

|

· В кассе |

|

|

|

· На расчетном счете |

|

|

|

Итого по группе III: |

|

|

|

Всего: |

|

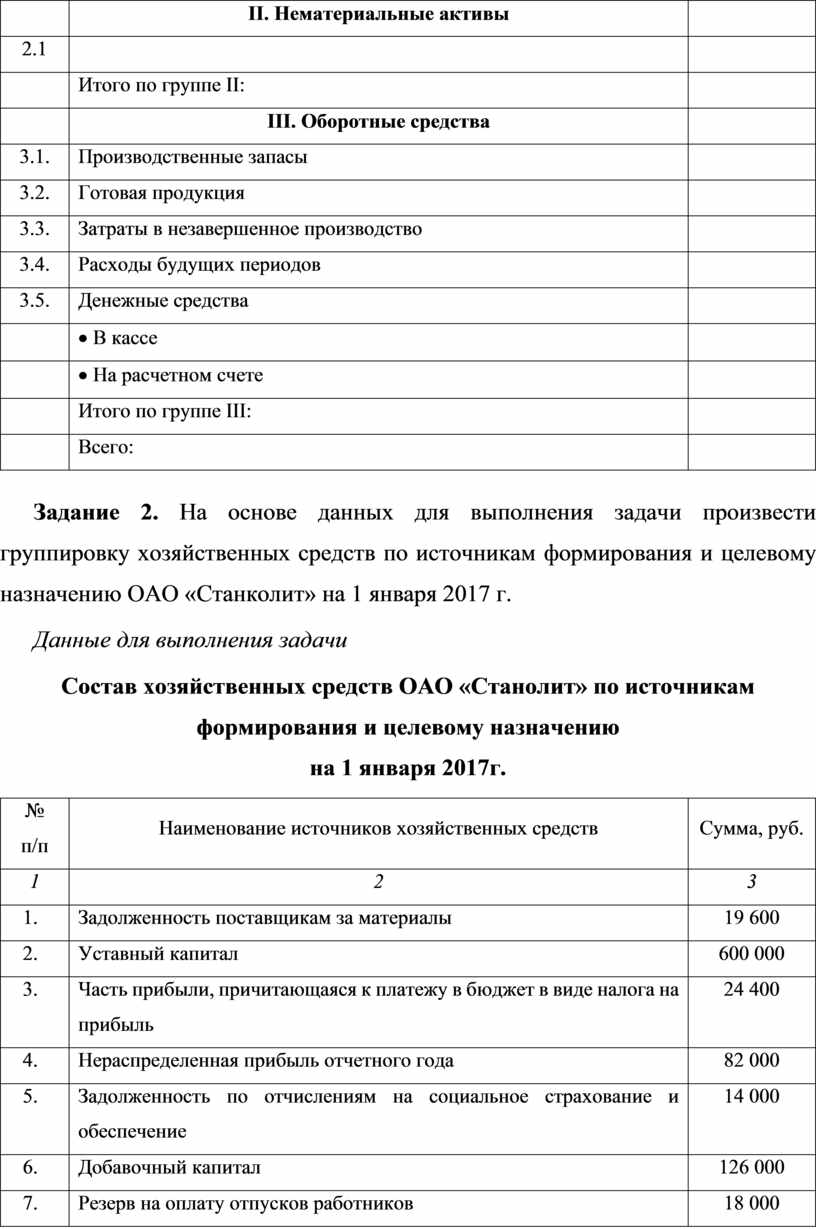

Задание 2. На основе данных для выполнения задачи произвести группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Станколит» на 1 января 2017 г.

Данные для выполнения задачи

Состав

хозяйственных средств ОАО «Станолит» по источникам формирования и целевому

назначению

на 1 января 2017г.

|

№ п/п |

Наименование источников хозяйственных средств |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Задолженность поставщикам за материалы |

19 600 |

|

2. |

Уставный капитал |

600 000 |

|

3. |

Часть прибыли, причитающаяся к платежу в бюджет в виде налога на прибыль |

24 400 |

|

4. |

Нераспределенная прибыль отчетного года |

82 000 |

|

5. |

Задолженность по отчислениям на социальное страхование и обеспечение |

14 000 |

|

6. |

Добавочный капитал |

126 000 |

|

7. |

Резерв на оплату отпусков работников |

18 000 |

|

8. |

Задолженность прочим кредиторам |

22 000 |

|

9. |

Резервный капитал |

90 000 |

|

10. |

Задолженность по заработной плате рабочим и служащим |

10 000 |

|

11. |

Задолженность банку по кредиту сроком на два года |

60 000 |

|

12. |

Займы, полученные от других юридических лиц сроком до одного года |

59 000 |

|

13. |

Задолженность банку по кредиту сроком до одного года |

41 000 |

Группировку источников формирования хозяйственных средств ОАО «Станколит» осуществить в таблице 2.

Таблица 2

Группировка источников формирования и целевое назначение хозяйственных средств ОАО «Станколит» на 1 января 2017 г.

|

№ п/п |

Источники формирования и целевое

назначение |

Сумма, руб. |

|

1 |

2 |

3 |

|

|

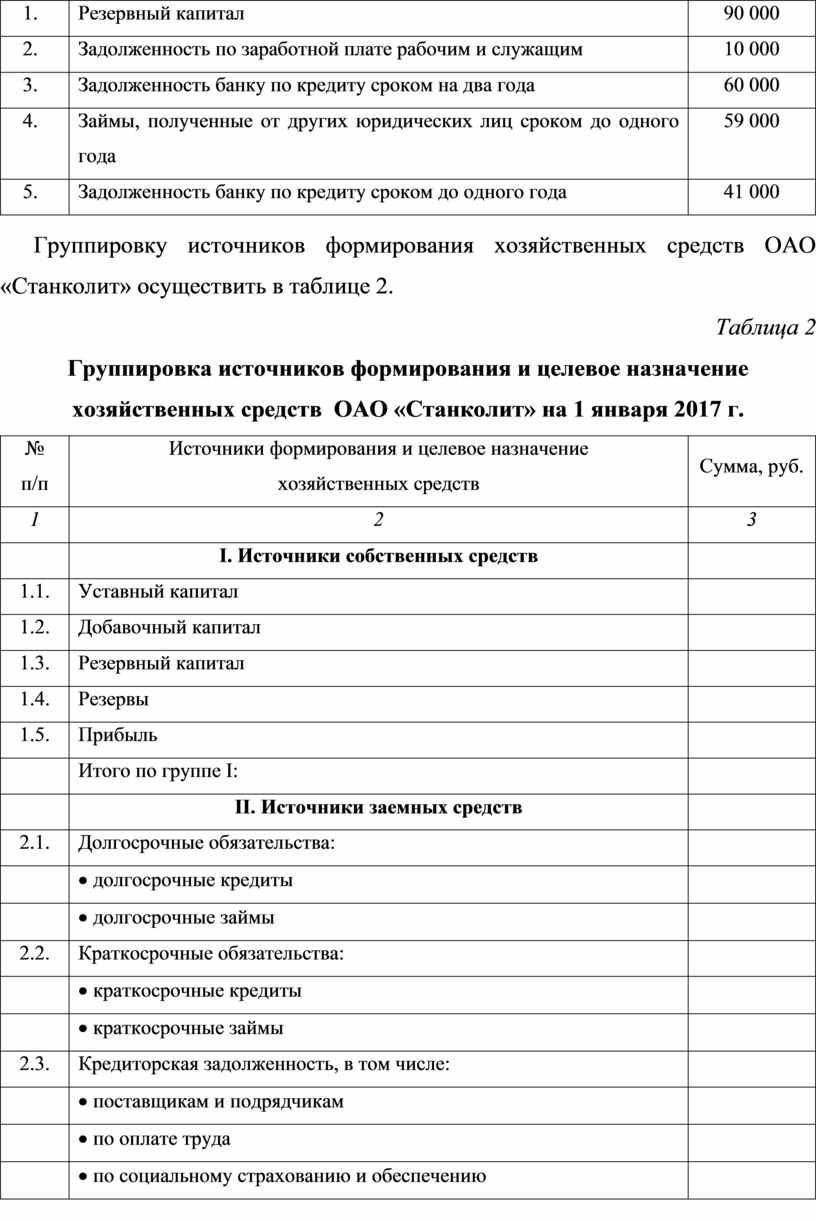

I. Источники собственных средств |

|

|

1.1. |

Уставный капитал |

|

|

1.2. |

Добавочный капитал |

|

|

1.3. |

Резервный капитал |

|

|

1.4. |

Резервы |

|

|

1.5. |

Прибыль |

|

|

|

Итого по группе I: |

|

|

|

II. Источники заемных средств |

|

|

2.1. |

Долгосрочные обязательства: |

|

|

|

· долгосрочные кредиты |

|

|

|

· долгосрочные займы |

|

|

2.2. |

Краткосрочные обязательства: |

|

|

|

· краткосрочные кредиты |

|

|

|

· краткосрочные займы |

|

|

2.3. |

Кредиторская задолженность, в том числе: |

|

|

|

· поставщикам и подрядчикам |

|

|

|

· по оплате труда |

|

|

|

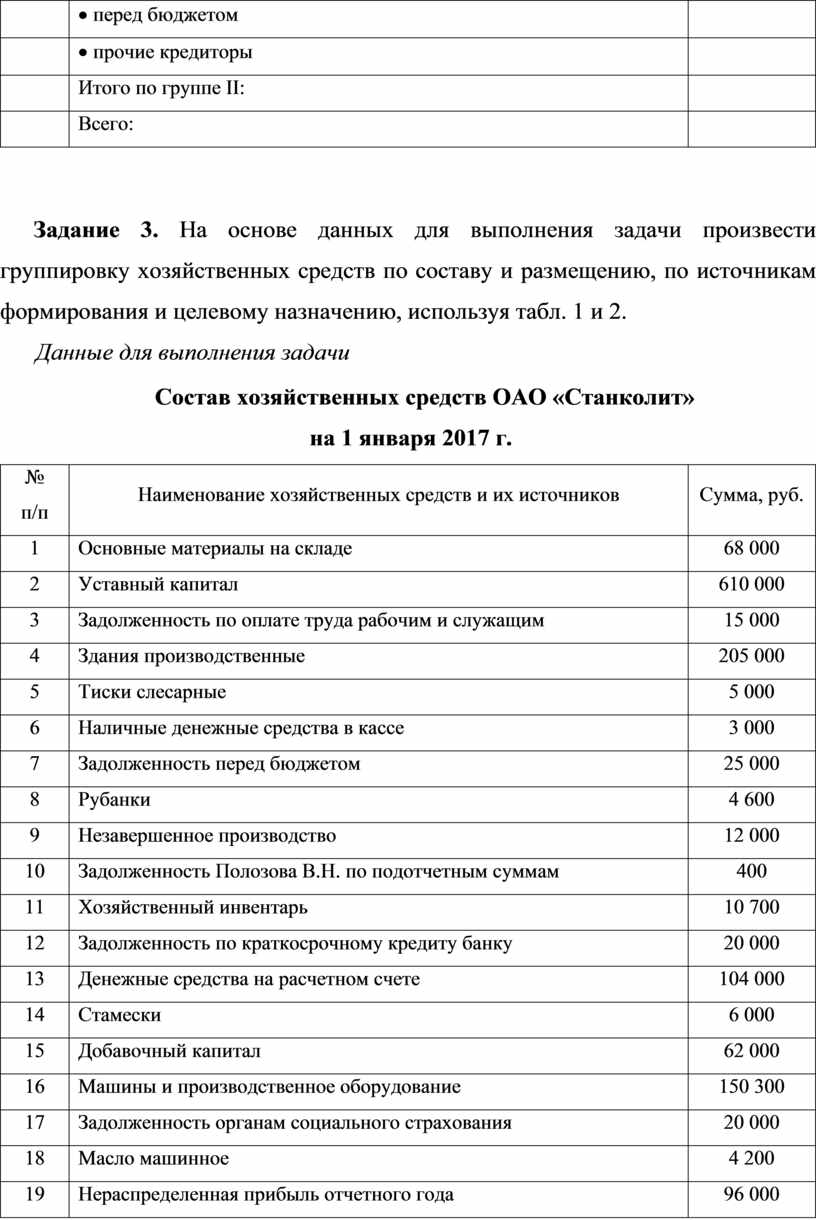

· по социальному страхованию и обеспечению |

|

|

|

· перед бюджетом |

|

|

|

· прочие кредиторы |

|

|

|

Итого по группе II: |

|

|

|

Всего: |

|

Задание 3. На основе данных для выполнения задачи произвести группировку хозяйственных средств по составу и размещению, по источникам формирования и целевому назначению, используя табл. 1 и 2.

Данные для выполнения задачи

Состав

хозяйственных средств ОАО «Станколит»

на 1 января 2017 г.

|

№ п/п |

Наименование хозяйственных средств и их источников |

Сумма, руб. |

|

1 |

Основные материалы на складе |

68 000 |

|

2 |

Уставный капитал |

610 000 |

|

3 |

Задолженность по оплате труда рабочим и служащим |

15 000 |

|

4 |

Здания производственные |

205 000 |

|

5 |

Тиски слесарные |

5 000 |

|

6 |

Наличные денежные средства в кассе |

3 000 |

|

7 |

Задолженность перед бюджетом |

25 000 |

|

8 |

Рубанки |

4 600 |

|

9 |

Незавершенное производство |

12 000 |

|

10 |

Задолженность Полозова В.Н. по подотчетным суммам |

400 |

|

11 |

Хозяйственный инвентарь |

10 700 |

|

12 |

Задолженность по краткосрочному кредиту банку |

20 000 |

|

13 |

Денежные средства на расчетном счете |

104 000 |

|

14 |

Стамески |

6 000 |

|

15 |

Добавочный капитал |

62 000 |

|

16 |

Машины и производственное оборудование |

150 300 |

|

17 |

Задолженность органам социального страхования |

20 000 |

|

18 |

Масло машинное |

4 200 |

|

19 |

Нераспределенная прибыль отчетного года |

96 000 |

|

20 |

Лак |

1 800 |

|

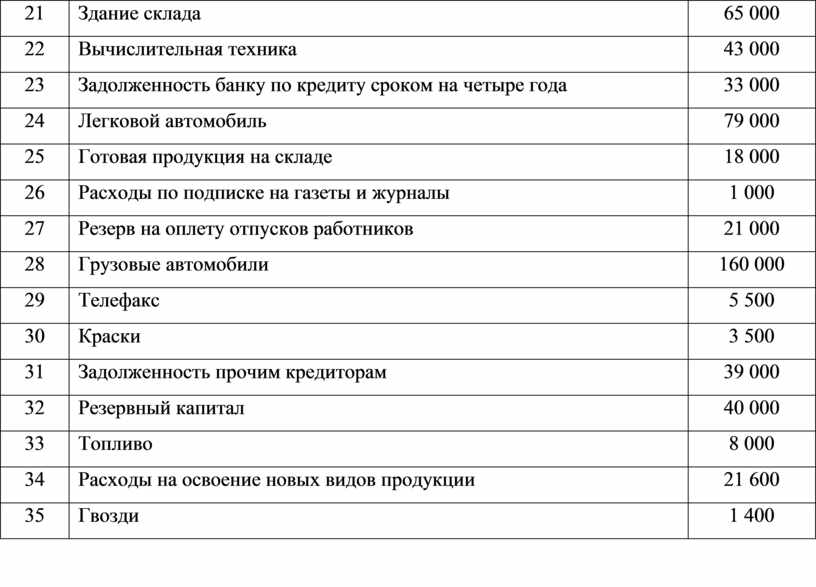

21 |

Здание склада |

65 000 |

|

22 |

Вычислительная техника |

43 000 |

|

23 |

Задолженность банку по кредиту сроком на четыре года |

33 000 |

|

24 |

Легковой автомобиль |

79 000 |

|

25 |

Готовая продукция на складе |

18 000 |

|

26 |

Расходы по подписке на газеты и журналы |

1 000 |

|

27 |

Резерв на оплету отпусков работников |

21 000 |

|

28 |

Грузовые автомобили |

160 000 |

|

29 |

Телефакс |

5 500 |

|

30 |

Краски |

3 500 |

|

31 |

Задолженность прочим кредиторам |

39 000 |

|

32 |

Резервный капитал |

40 000 |

|

33 |

Топливо |

8 000 |

|

34 |

Расходы на освоение новых видов продукции |

21 600 |

|

35 |

Гвозди |

1 400 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.