Поделиться

Практическая работа№9

ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Основные вопросы: Экономический эффект и экономическая эффективность. Показатели экономической эффективности производства

Для оценки рациональности использования ресурсов в экономике используются понятия «экономия», «экономический эффект» и «экономическая эффективность».

Эффективность использования основных и оборотных средств, а также трудовых и материальных ресурсов можно определить показателями отдачи (фондо-, материало- и производительность труда) и емкости (фондо-, материало- и тру-до-), фондовооруженность и др.

Для характеристики экономической эффективности производства используются показатели рентабельности. В отличие от показателей прибыли они учитывают не только получаемый предприятием абсолютный результат деятельности, но и затраты (величину использованных ресурсов), необходимые для получения прибыли. Сравнение различных производств по показателям рентабельности дает более объективные оценки, чем их сравнение по величине прибыли. Показатели рентабельности принято определять в процентах.

Наиболее часто рассчитываемыми показателями рентабельности являются:

рентабельность активов (экономическая рентабельность), определяемая как отношение чистой прибыли к общей величине активов (общей стоимости имущества);

рентабельность собственных средств, исчисляемая как отношение нераспределенной прибыли к среднегодовой стоимости собственного капитала;

рентабельность производства — отношение нераспределенной прибыли к среднегодовой стоимости основных средств и нормируемых оборотных средств;

рентабельность основных средств как отношение нераспределенной прибыли к среднегодовой стоимости основных средств;

рентабельность продукции — отношение прибыли от реализации к величине всех издержек на ее производство и реализацию.

2. ПРИМЕРЫ ЗАДАЧ И ИХ РЕШЕНИЯ

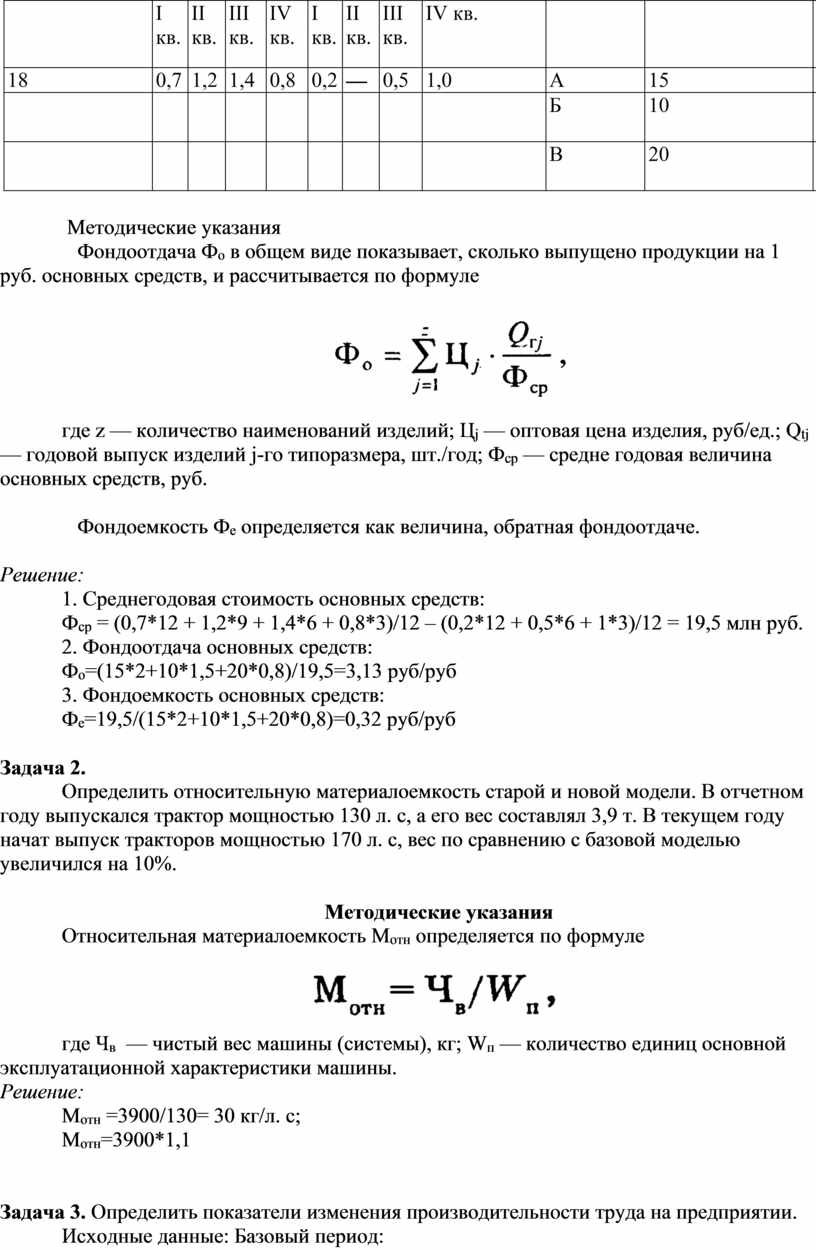

Задача 1. Определить показатели использования основных средств: фондоотдачу, фондоёмкость.

Исходные данные, характеризующие работу предприятия за год, представлены в таблице:

|

Основные средства на начало года, млн руб. |

Введено основных средств, млн руб. |

Выбыло основных средств, млн руб. |

Изделия |

Годовой выпуск, тыс. шт |

Оптовая цена изд.,тыс.руб. |

||||||

|

|

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

|

|

|

18 |

0,7 |

1,2 |

1,4 |

0,8 |

0,2 |

— |

0,5 |

1,0 |

А |

15 |

2,0 |

|

|

|

|

|

|

|

|

|

|

Б |

10 |

1.5 |

|

|

|

|

|

|

|

|

|

|

В |

20 |

0,8 |

Методические указания

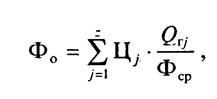

Фондоотдача Фо в общем виде показывает, сколько выпущено продукции на 1 руб. основных средств, и рассчитывается по формуле

где z — количество наименований изделий; Цj — оптовая цена изделия, руб/ед.; Qtj — годовой выпуск изделий j-го типоразмера, шт./год; Фср — средне годовая величина основных средств, руб.

Фондоемкость Фе определяется как величина, обратная фондоотдаче.

Решение:

1. Среднегодовая стоимость основных средств:

Фср = (0,7*12 + 1,2*9 + 1,4*6 + 0,8*3)/12 – (0,2*12 + 0,5*6 + 1*3)/12 = 19,5 млн руб.

2. Фондоотдача основных средств:

Фо=(15*2+10*1,5+20*0,8)/19,5=3,13 руб/руб

3. Фондоемкость основных средств:

Фе=19,5/(15*2+10*1,5+20*0,8)=0,32 руб/руб

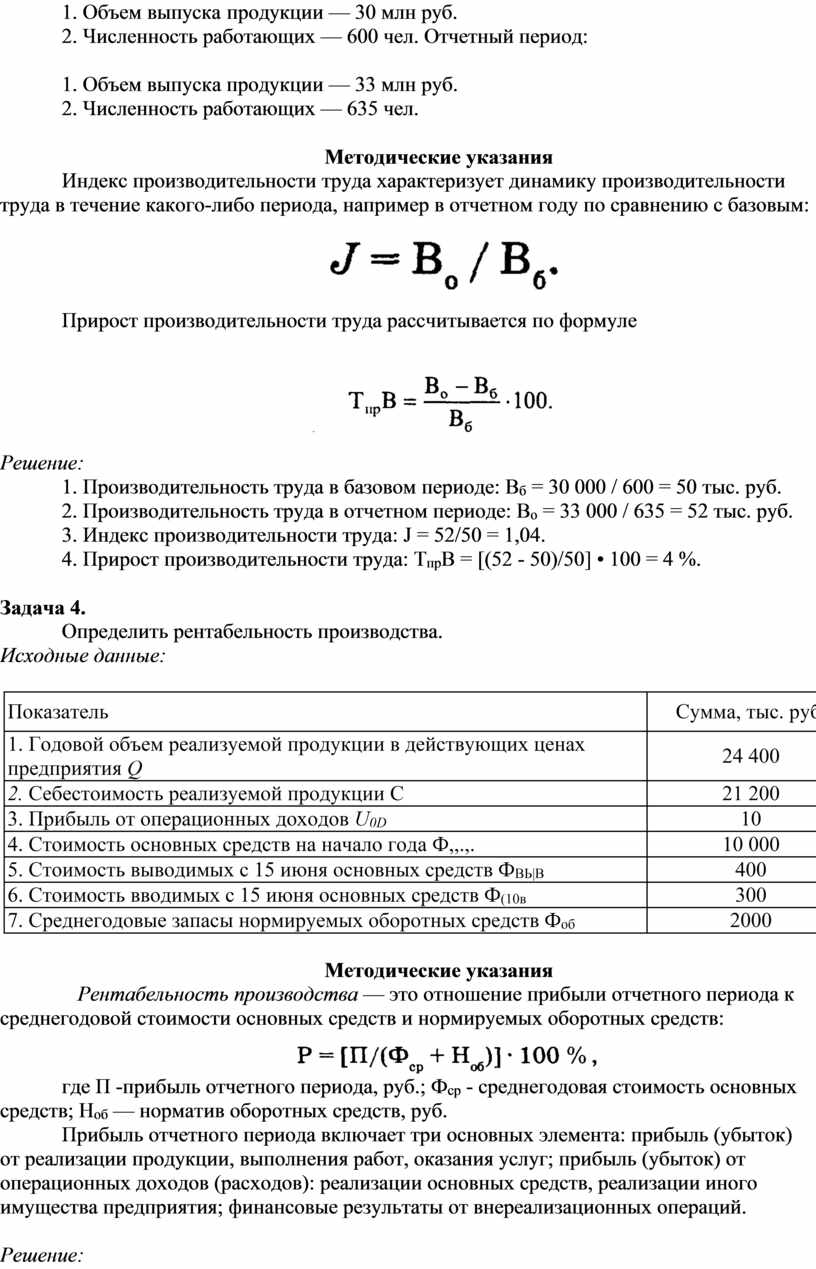

Задача 2.

Определить относительную материалоемкость старой и новой модели. В отчетном году выпускался трактор мощностью 130 л. с, а его вес составлял 3,9 т. В текущем году начат выпуск тракторов мощностью 170 л. с, вес по сравнению с базовой моделью увеличился на 10%.

Методические указания

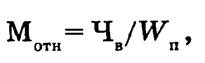

Относительная материалоемкость Мотн определяется по формуле

где Чв — чистый вес машины (системы), кг; Wп — количество единиц основной эксплуатационной характеристики машины.

Решение:

Мотн =3900/130= 30 кг/л. с;

Мотн=3900*1,1

Задача 3. Определить показатели изменения производительности труда на предприятии.

Исходные данные: Базовый период:

1. Объем выпуска продукции — 30 млн руб.

2. Численность работающих — 600 чел. Отчетный период:

1. Объем выпуска продукции — 33 млн руб.

2. Численность работающих — 635 чел.

Методические указания

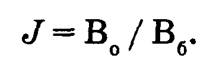

Индекс производительности труда характеризует динамику производительности труда в течение какого-либо периода, например в отчетном году по сравнению с базовым:

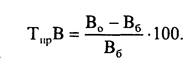

Прирост производительности труда рассчитывается по формуле

Решение:

1. Производительность труда в базовом периоде: Вб = 30 000 / 600 = 50 тыс. руб.

2. Производительность труда в отчетном периоде: Во = 33 000 / 635 = 52 тыс. руб.

3. Индекс производительности труда: J = 52/50 = 1,04.

4. Прирост производительности труда: ТпрВ = [(52 - 50)/50] • 100 = 4 %.

Задача 4.

Определить рентабельность производства.

Исходные данные:

|

Показатель |

Сумма, тыс. руб. |

|

1. Годовой объем реализуемой продукции в действующих ценах предприятия Q |

24 400 |

|

2. Себестоимость реализуемой продукции С |

21 200 |

|

3. Прибыль от операционных доходов U0D |

10 |

|

4. Стоимость основных средств на начало года Ф,,.,. |

10 000 |

|

5. Стоимость выводимых с 15 июня основных средств ФВЬ|В |

400 |

|

6. Стоимость вводимых с 15 июня основных средств Ф(10в |

300 |

|

7. Среднегодовые запасы нормируемых оборотных средств Фоб |

2000 |

Методические указания

Рентабельность производства — это отношение прибыли отчетного периода к среднегодовой стоимости основных средств и нормируемых оборотных средств:

![]()

где П -прибыль отчетного периода, руб.; Фср - среднегодовая стоимость основных средств; Ноб — норматив оборотных средств, руб.

Прибыль отчетного периода включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от операционных доходов (расходов): реализации основных средств, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

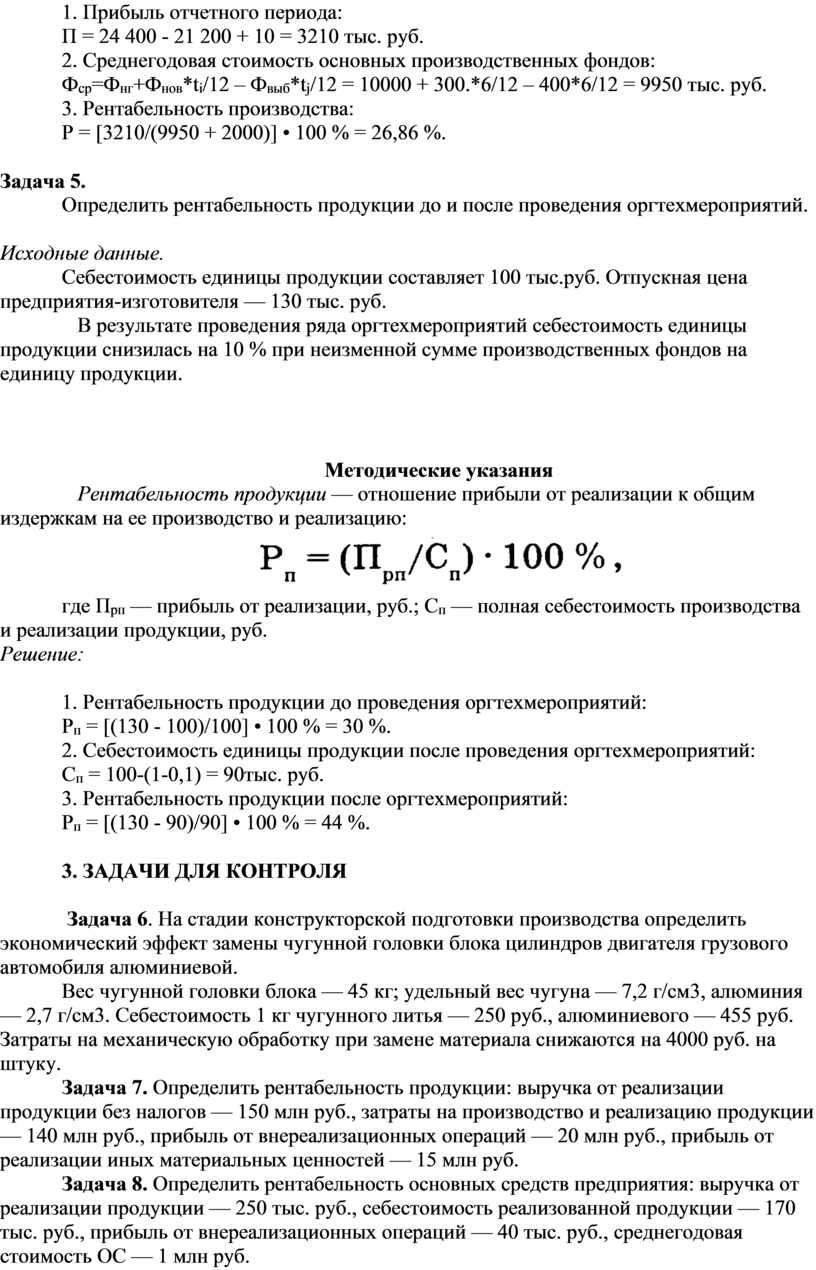

Решение:

1. Прибыль отчетного периода:

П = 24 400 - 21 200 + 10 = 3210 тыс. руб.

2. Среднегодовая стоимость основных производственных фондов:

Фср=Фнг+Фнов*ti/12 – Фвыб*tj/12 = 10000 + 300.*6/12 – 400*6/12 = 9950 тыс. руб.

3. Рентабельность производства:

Р = [3210/(9950 + 2000)] • 100 % = 26,86 %.

Задача 5.

Определить рентабельность продукции до и после проведения оргтехмероприятий.

Исходные данные.

Себестоимость единицы продукции составляет 100 тыс.руб. Отпускная цена предприятия-изготовителя — 130 тыс. руб.

В результате проведения ряда оргтехмероприятий себестоимость единицы продукции снизилась на 10 % при неизменной сумме производственных фондов на единицу продукции.

Методические указания

Рентабельность продукции — отношение прибыли от реализации к общим издержкам на ее производство и реализацию:

![]()

где Прп — прибыль от реализации, руб.; Сп — полная себестоимость производства и реализации продукции, руб.

Решение:

1. Рентабельность продукции до проведения оргтехмероприятий:

Рп = [(130 - 100)/100] • 100 % = 30 %.

2. Себестоимость единицы продукции после проведения оргтехмероприятий:

Сп = 100-(1-0,1) = 90тыс. руб.

3. Рентабельность продукции после оргтехмероприятий:

Рп = [(130 - 90)/90] • 100 % = 44 %.

3. ЗАДАЧИ ДЛЯ КОНТРОЛЯ

Задача 6. На стадии конструкторской подготовки производства определить экономический эффект замены чугунной головки блока цилиндров двигателя грузового автомобиля алюминиевой.

Вес чугунной головки блока — 45 кг; удельный вес чугуна — 7,2 г/см3, алюминия — 2,7 г/см3. Себестоимость 1 кг чугунного литья — 250 руб., алюминиевого — 455 руб. Затраты на механическую обработку при замене материала снижаются на 4000 руб. на штуку.

Задача 7. Определить рентабельность продукции: выручка от реализации продукции без налогов — 150 млн руб., затраты на производство и реализацию продукции — 140 млн руб., прибыль от внереализационных операций — 20 млн руб., прибыль от реализации иных материальных ценностей — 15 млн руб.

Задача 8. Определить рентабельность основных средств предприятия: выручка от реализации продукции — 250 тыс. руб., себестоимость реализованной продукции — 170 тыс. руб., прибыль от внереализационных операций — 40 тыс. руб., среднегодовая стоимость ОС — 1 млн руб.

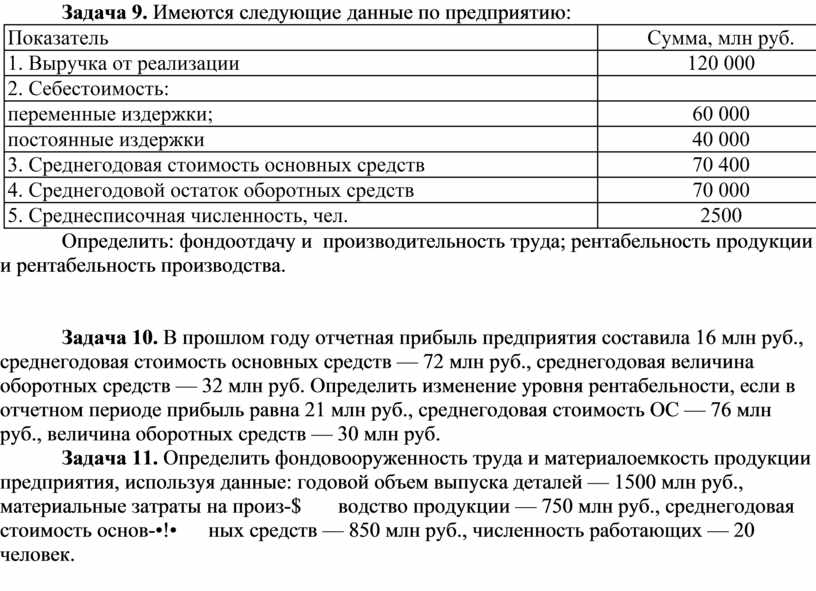

Задача 9. Имеются следующие данные по предприятию:

|

Показатель |

Сумма, млн руб. |

|

1. Выручка от реализации |

120 000 |

|

2. Себестоимость: |

|

|

переменные издержки; |

60 000 |

|

постоянные издержки |

40 000 |

|

3. Среднегодовая стоимость основных средств |

70 400 |

|

4. Среднегодовой остаток оборотных средств |

70 000 |

|

5. Среднесписочная численность, чел. |

2500 |

Определить: фондоотдачу и производительность труда; рентабельность продукции и рентабельность производства.

Задача 10. В прошлом году отчетная прибыль предприятия составила 16 млн руб., среднегодовая стоимость основных средств — 72 млн руб., среднегодовая величина оборотных средств — 32 млн руб. Определить изменение уровня рентабельности, если в отчетном периоде прибыль равна 21 млн руб., среднегодовая стоимость ОС — 76 млн руб., величина оборотных средств — 30 млн руб.

Задача 11. Определить фондовооруженность труда и материалоемкость продукции предприятия, используя данные: годовой объем выпуска деталей — 1500 млн руб., материальные затраты на произ-$ водство продукции — 750 млн руб., среднегодовая стоимость основ-•!• ных средств — 850 млн руб., численность работающих — 20 человек.

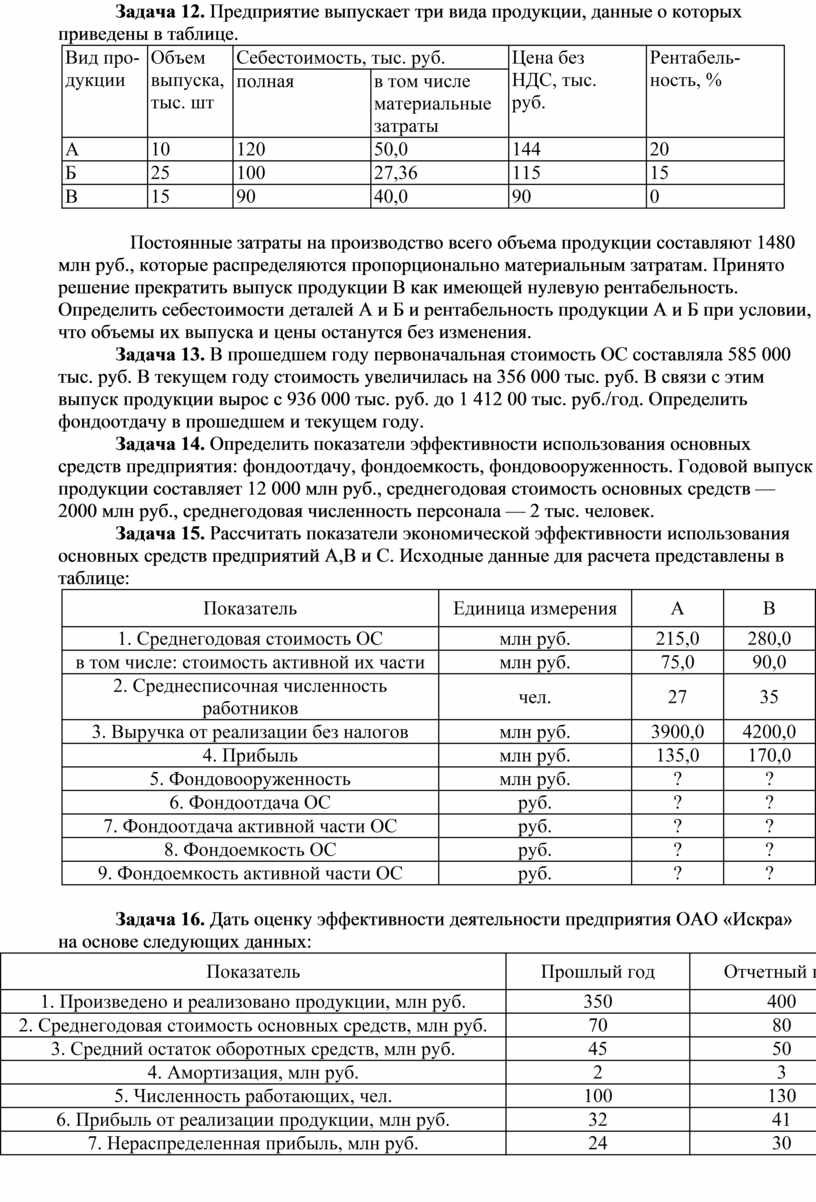

Задача 12. Предприятие выпускает три вида продукции, данные о которых приведены в таблице.

|

Вид продукции |

Объем выпуска, тыс. шт |

Себестоимость, тыс. руб. |

Цена без НДС, тыс. руб. |

Рентабельность, % |

|

|

полная |

в том числе материальные затраты |

||||

|

А |

10 |

120 |

50,0 |

144 |

20 |

|

Б |

25 |

100 |

27,36 |

115 |

15 |

|

В |

15 |

90 |

40,0 |

90 |

0 |

Постоянные затраты на производство всего объема продукции составляют 1480 млн руб., которые распределяются пропорционально материальным затратам. Принято решение прекратить выпуск продукции В как имеющей нулевую рентабельность. Определить себестоимости деталей А и Б и рентабельность продукции А и Б при условии, что объемы их выпуска и цены останутся без изменения.

Задача 13. В прошедшем году первоначальная стоимость ОС составляла 585 000 тыс. руб. В текущем году стоимость увеличилась на 356 000 тыс. руб. В связи с этим выпуск продукции вырос с 936 000 тыс. руб. до 1 412 00 тыс. руб./год. Определить фондоотдачу в прошедшем и текущем году.

Задача 14. Определить показатели эффективности использования основных средств предприятия: фондоотдачу, фондоемкость, фондовооруженность. Годовой выпуск продукции составляет 12 000 млн руб., среднегодовая стоимость основных средств — 2000 млн руб., среднегодовая численность персонала — 2 тыс. человек.

Задача 15. Рассчитать показатели экономической эффективности использования основных средств предприятий А,В и С. Исходные данные для расчета представлены в таблице:

|

Показатель |

Единица измерения |

А |

В |

С |

|

1. Среднегодовая стоимость ОС |

млн руб. |

215,0 |

280,0 |

325,0 |

|

в том числе: стоимость активной их части |

млн руб. |

75,0 |

90,0 |

125,0 |

|

2. Среднесписочная численность работников |

чел. |

27 |

35 |

41 |

|

3. Выручка от реализации без налогов |

млн руб. |

3900,0 |

4200,0 |

4900,0 |

|

4. Прибыль |

млн руб. |

135,0 |

170,0 |

210,0 |

|

5. Фондовооруженность |

млн руб. |

? |

? |

? |

|

6. Фондоотдача ОС |

руб. |

? |

? |

? |

|

7. Фондоотдача активной части ОС |

руб. |

? |

? |

? |

|

8. Фондоемкость ОС |

руб. |

? |

? |

? |

|

9. Фондоемкость активной части ОС |

руб. |

? |

? |

? |

Задача 16. Дать оценку эффективности деятельности предприятия ОАО «Искра» на основе следующих данных:

|

Показатель |

Прошлый год |

Отчетный год |

|

1. Произведено и реализовано продукции, млн руб. |

350 |

400 |

|

2. Среднегодовая стоимость основных средств, млн руб. |

70 |

80 |

|

3. Средний остаток оборотных средств, млн руб. |

45 |

50 |

|

4. Амортизация, млн руб. |

2 |

3 |

|

5. Численность работающих, чел. |

100 |

130 |

|

6. Прибыль от реализации продукции, млн руб. |

32 |

41 |

|

7. Нераспределенная прибыль, млн руб. |

24 |

30 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.