Поделиться

Практическое занятие №2

на тему «Бухгалтерский баланс. Типы изменений в бухгалтерском балансе»

Цель занятия — усвоение экономического содержания статей бухгалтерского баланса, их группировки по разделам актива и пассива, освоение типов изменения в бухгалтерском балансе под влиянием хозяйственных операций.

Литература:

1. Бабаев Ю.А. Бухгалтерский учет. – М.: Проспект, 2013– 171с.

2. Белова Н., Бобро А., Винокуров Д. и др. Настоящий бухучет. – 4-е изд., перераб. и доп. – Х.: Фактор, 2012. – 1200 с.

Краткие теоретические сведения

Общая сумма всех хозяйственных средств организации должна быть равна общей сумме источников их образования. Это равенство находит отражение в бухгалтерском балансе. Бухгалтерский баланс – это способ обобщенного отражения и экономической группировки в денежной оценке хозяйственных средств и источников их образования на определенную дату. Баланс составляется на конец отчетного периода, но для целей анализа в нем приводятся данные на начало этого периода.

Графически бухгалтерский баланс представляет собой двухстороннюю таблицу, левая сторона которой называется «Актив», а правая – «Пассив». В активе баланса показывается наличие хозяйственных средств организации (имущества), а в пассиве – наличие источников образования этих средств. Каждый вид средств или источников, показанный в балансе отдельной строкой, называется статьей баланса. Все статьи актива и пассива объединены в разделы.

Особенность бухгалтерского баланса состоит в том, что итоги по активу и пассиву баланса на определенную дату должны быть равны. Это равенство вытекает из того, что в активе и в пассиве показывается одна масса средств, но сгруппированная по разным признакам: в активе – по видам и размещению, а в пассиве – по источникам образования и назначению.

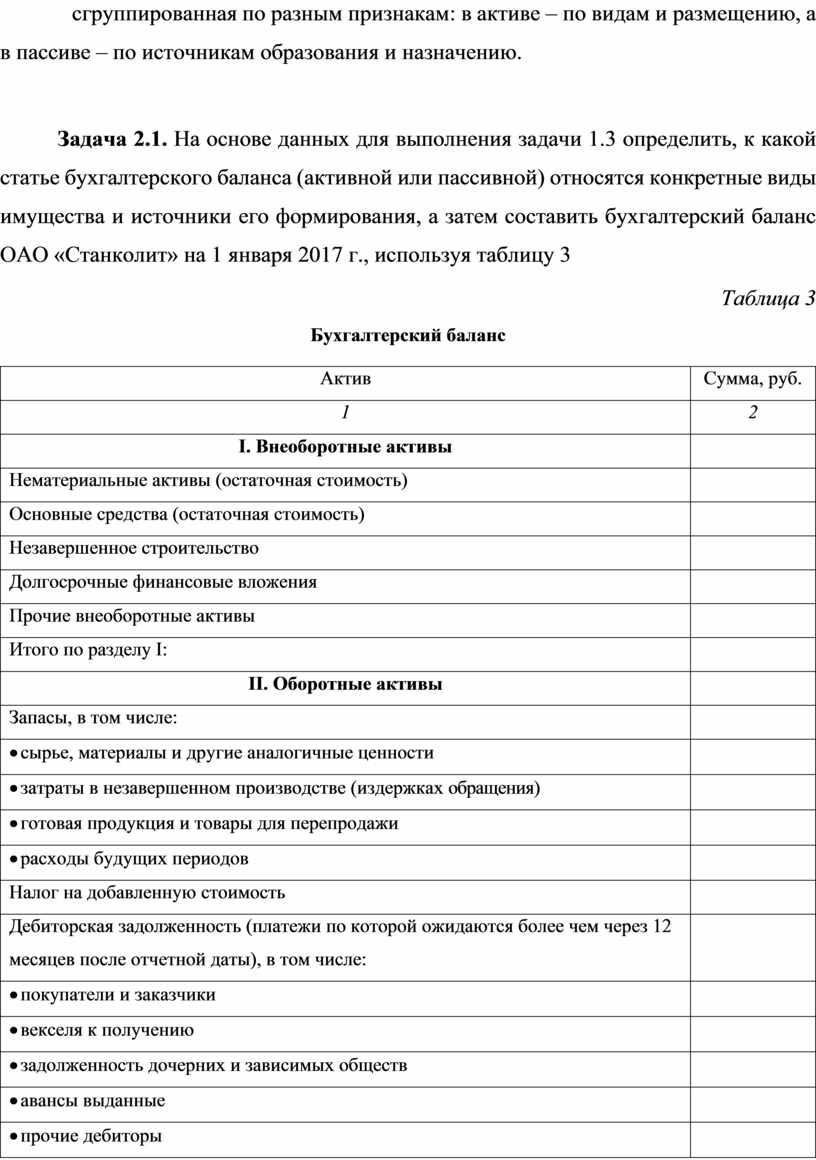

Задача 2.1. На основе данных для выполнения задачи 1.3 определить, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества и источники его формирования, а затем составить бухгалтерский баланс ОАО «Станколит» на 1 января 2017 г., используя таблицу 3

Таблица 3

Бухгалтерский баланс

|

Актив |

Сумма, руб. |

|

|

1 |

2 |

|

|

I. Внеоборотные активы |

|

|

|

Нематериальные активы (остаточная стоимость) |

|

|

|

Основные средства (остаточная стоимость) |

|

|

|

Незавершенное строительство |

|

|

|

Долгосрочные финансовые вложения |

|

|

|

Прочие внеоборотные активы |

|

|

|

Итого по разделу I: |

|

|

|

II. Оборотные активы |

|

|

|

Запасы, в том числе: |

|

|

|

· сырье, материалы и другие аналогичные ценности |

|

|

|

· затраты в незавершенном производстве (издержках обращения) |

|

|

|

· готовая продукция и товары для перепродажи |

|

|

|

· расходы будущих периодов |

|

|

|

Налог на добавленную стоимость |

|

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: |

|

|

|

· покупатели и заказчики |

|

|

|

· векселя к получению |

|

|

|

· задолженность дочерних и зависимых обществ |

|

|

|

· авансы выданные |

|

|

|

· прочие дебиторы |

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: |

|

|

|

· покупатели и заказчики |

|

|

|

· векселя к получению |

|

|

|

· задолженность дочерних и зависимых обществ |

|

|

|

· задолженность учредителей по взносам в уставный капитал |

|

|

|

· авансы выданные |

|

|

|

· прочие дебиторы |

|

|

|

Краткосрочные финансовые вложения |

|

|

|

Денежные средства, в том числе: |

|

|

|

· касса |

|

|

|

· расчетные счета |

|

|

|

· валютные счета |

|

|

|

· прочие денежные средства |

|

|

|

Прочие оборотные активы |

|

|

|

Итого по разделу II: |

|

|

|

Баланс |

|

|

|

Пассив |

Сумма, руб. |

|

|

1 |

2 |

|

|

III. Капитал и резервы |

|

|

|

Уставный капитал |

|

|

|

Добавочный капитал |

|

|

|

Резервный капитал |

|

|

|

Фонды накопления фонд социальной сферы |

|

|

|

Целевые финансирования и поступления |

|

|

|

Нераспределенная прибыль (непокрытый убыток — вычитается) |

|

|

|

Итого по разделу III: |

|

|

|

IV. Долгосрочные обязательства |

|

|

|

Заемные средства, в том числе: |

|

|

|

· кредиты банков |

|

|

|

· прочие займы |

|

|

|

Прочие долгосрочные пассивы |

|

|

|

Итого по разделу IV: |

|

|

|

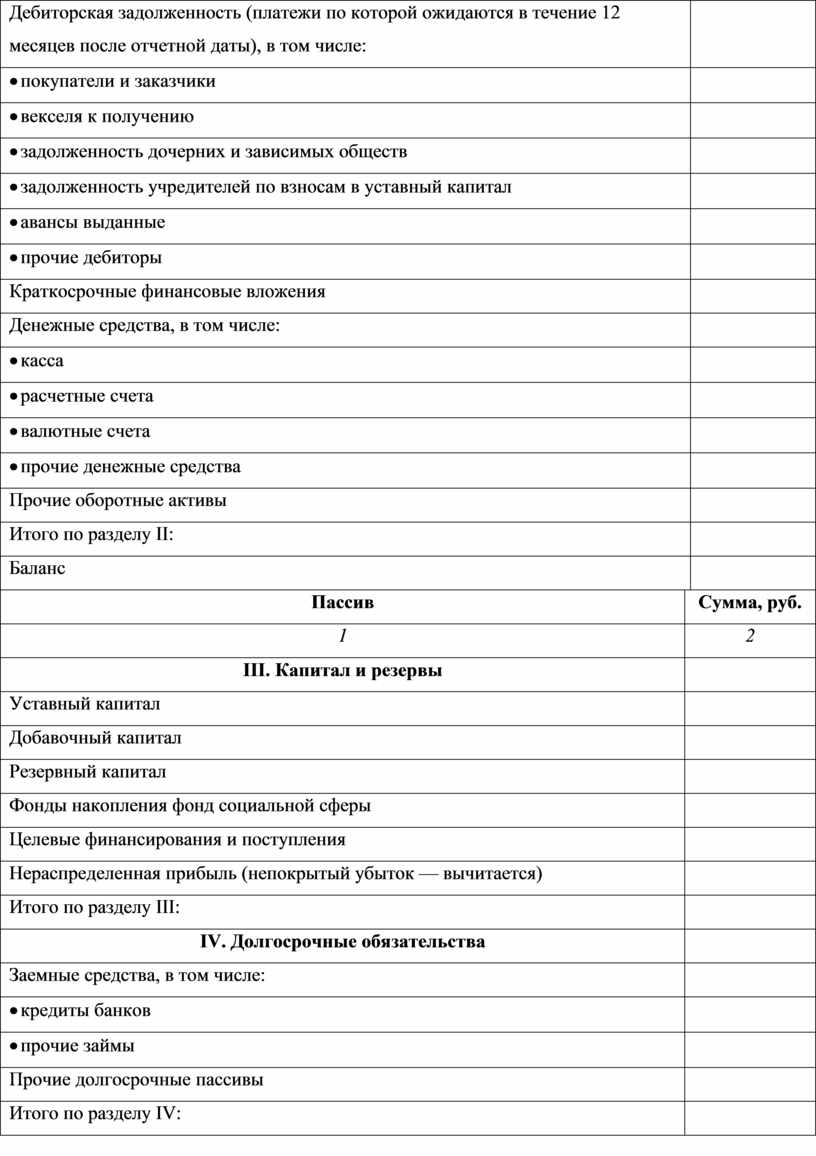

V. Краткосрочные обязательства |

|

|

|

Заемные средства, в том числе: |

|

|

|

· кредиты банков |

|

|

|

· прочие займы |

|

|

|

Кредиторская задолженность, в том числе: |

|

|

|

· поставщики и подрядчики |

|

|

|

· векселя к уплате |

|

|

|

· по оплате труда |

|

|

|

· по социальному страхованию и обеспечению |

|

|

|

· задолженность перед бюджетом |

|

|

|

· авансы полученные |

|

|

|

· прочие кредиторы |

|

|

|

Расчеты по дивидендам |

|

|

|

Доходы будущих периодов |

|

|

|

Резервы предстоящих расходов и платежей |

|

|

|

Прочие краткосрочные пассивы |

|

|

|

Итого по разделу V: |

|

|

|

Баланс |

|

|

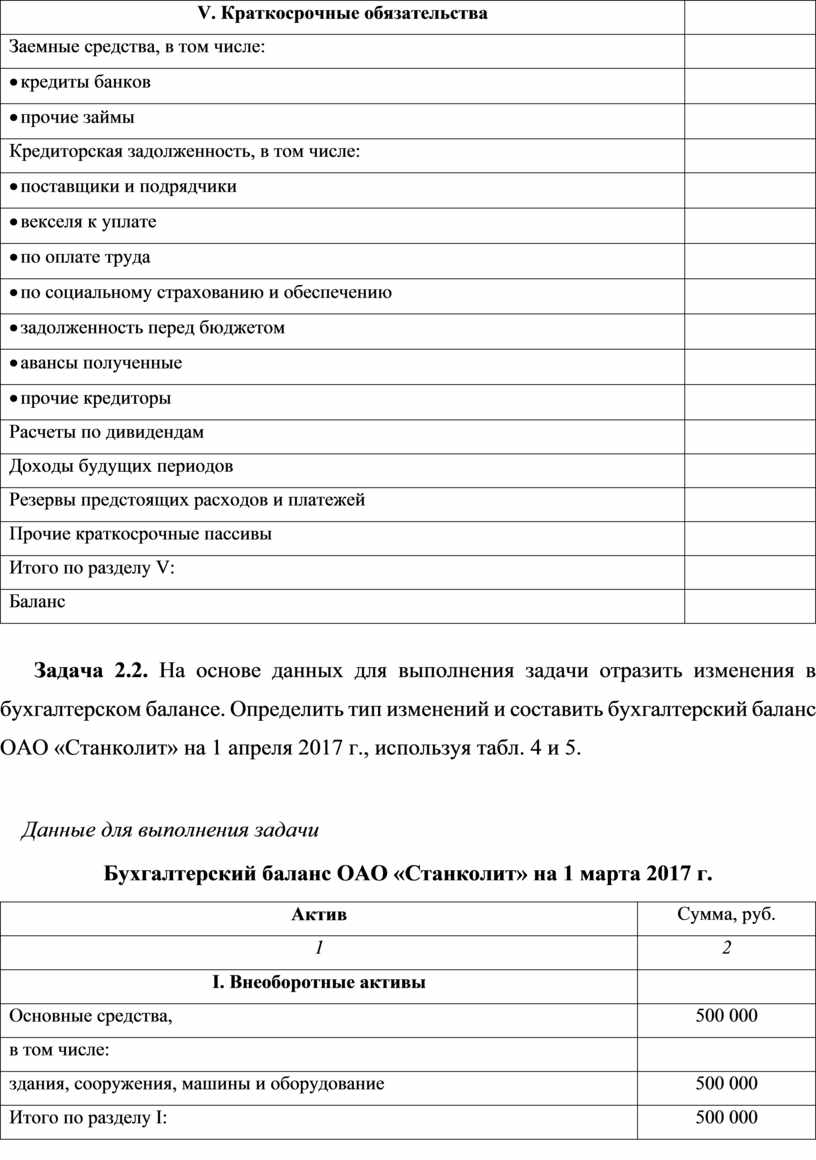

Задача 2.2. На основе данных для выполнения задачи отразить изменения в бухгалтерском балансе. Определить тип изменений и составить бухгалтерский баланс ОАО «Станколит» на 1 апреля 2017 г., используя табл. 4 и 5.

Данные для выполнения задачи

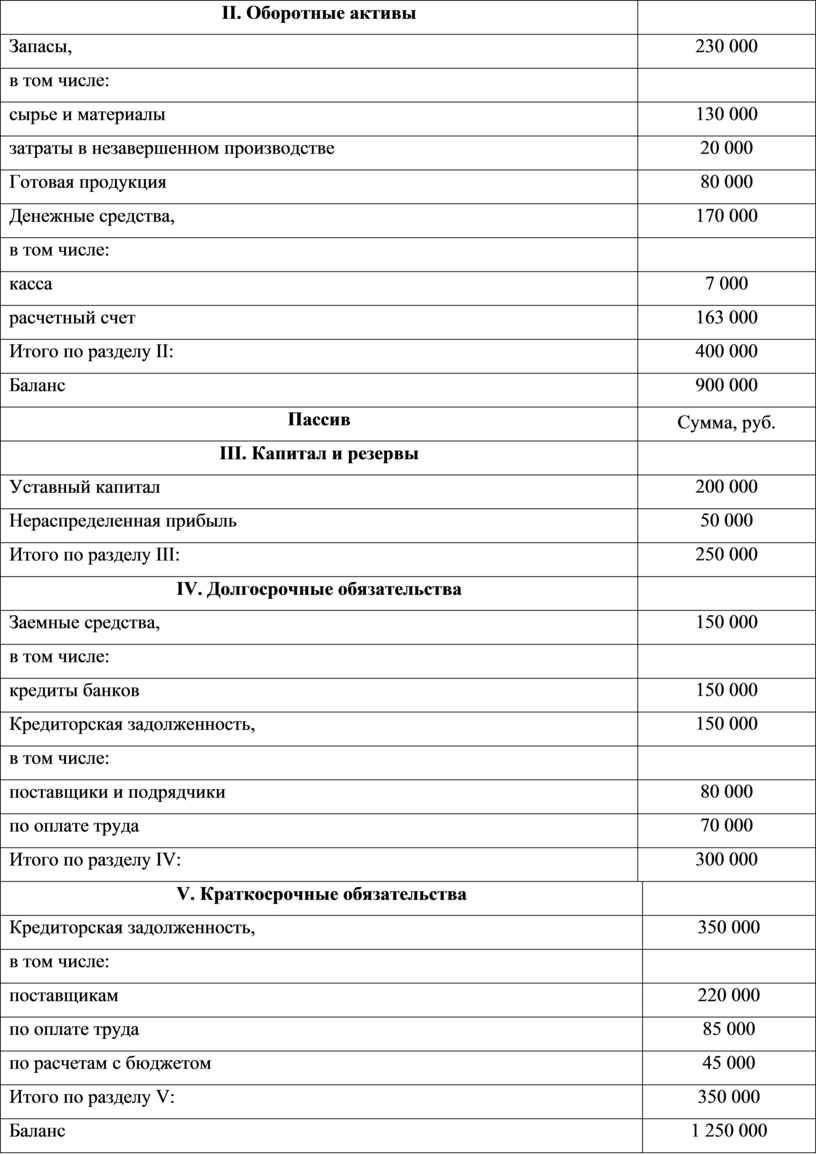

Бухгалтерский баланс ОАО «Станколит» на 1 марта 2017 г.

|

Актив |

Сумма, руб. |

|

|

1 |

2 |

|

|

I. Внеоборотные активы |

|

|

|

Основные средства, |

500 000 |

|

|

в том числе: |

|

|

|

здания, сооружения, машины и оборудование |

500 000 |

|

|

Итого по разделу I: |

500 000 |

|

|

II. Оборотные активы |

|

|

|

Запасы, |

230 000 |

|

|

в том числе: |

|

|

|

сырье и материалы |

130 000 |

|

|

затраты в незавершенном производстве |

20 000 |

|

|

Готовая продукция |

80 000 |

|

|

Денежные средства, |

170 000 |

|

|

в том числе: |

|

|

|

касса |

7 000 |

|

|

расчетный счет |

163 000 |

|

|

Итого по разделу II: |

400 000 |

|

|

Баланс |

900 000 |

|

|

Пассив |

Сумма, руб. |

|

|

III. Капитал и резервы |

|

|

|

Уставный капитал |

200 000 |

|

|

Нераспределенная прибыль |

50 000 |

|

|

Итого по разделу III: |

250 000 |

|

|

IV. Долгосрочные обязательства |

|

|

|

Заемные средства, |

150 000 |

|

|

в том числе: |

|

|

|

кредиты банков |

150 000 |

|

|

Кредиторская задолженность, |

150 000 |

|

|

в том числе: |

|

|

|

поставщики и подрядчики |

80 000 |

|

|

по оплате труда |

70 000 |

|

|

Итого по разделу IV: |

300 000 |

|

|

V. Краткосрочные обязательства |

|

|

|

Кредиторская задолженность, |

350 000 |

|

|

в том числе: |

|

|

|

поставщикам |

220 000 |

|

|

по оплате труда |

85 000 |

|

|

по расчетам с бюджетом |

45 000 |

|

|

Итого по разделу V: |

350 000 |

|

|

Баланс |

1 250 000 |

|

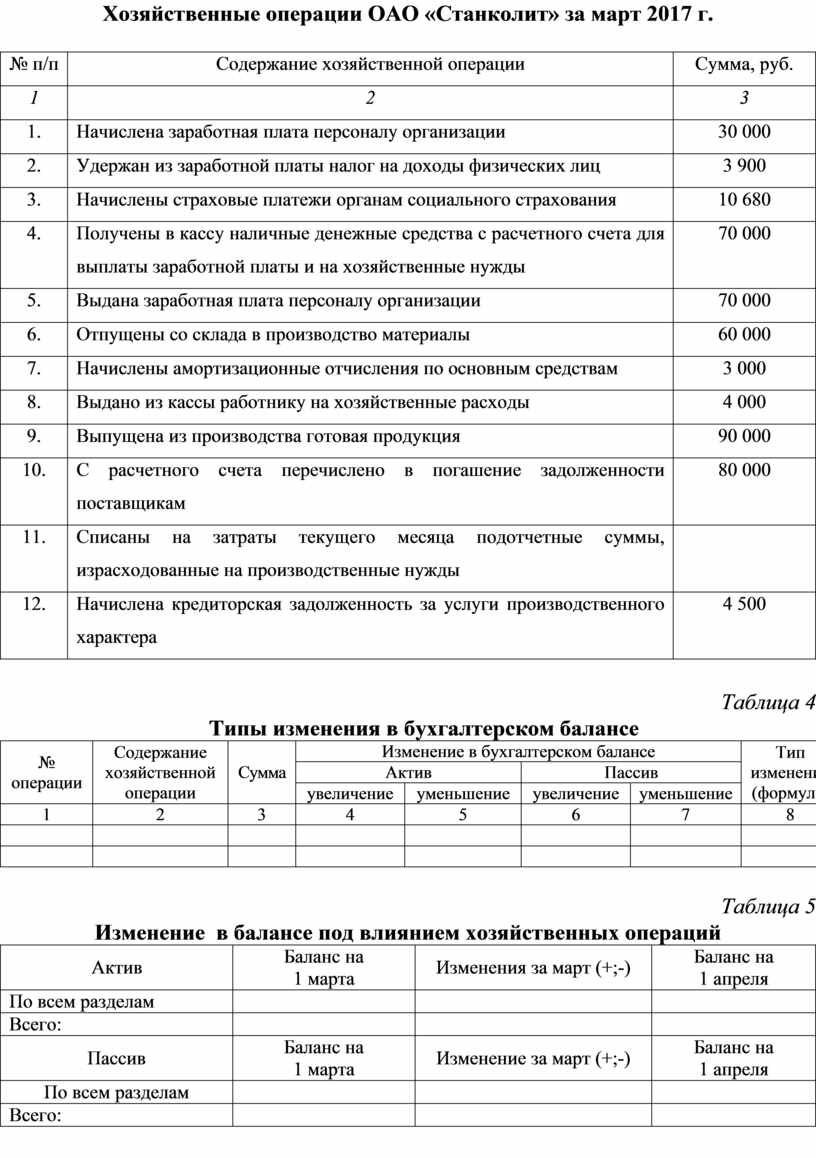

Хозяйственные операции ОАО «Станколит» за март 2017 г.

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Начислена заработная плата персоналу организации |

30 000 |

|

2. |

Удержан из заработной платы налог на доходы физических лиц |

3 900 |

|

3. |

Начислены страховые платежи органам социального страхования |

10 680 |

|

4. |

Получены в кассу наличные денежные средства с расчетного счета для выплаты заработной платы и на хозяйственные нужды |

70 000 |

|

5. |

Выдана заработная плата персоналу организации |

70 000 |

|

6. |

Отпущены со склада в производство материалы |

60 000 |

|

7. |

Начислены амортизационные отчисления по основным средствам |

3 000 |

|

8. |

Выдано из кассы работнику на хозяйственные расходы |

4 000 |

|

9. |

Выпущена из производства готовая продукция |

90 000 |

|

10. |

С расчетного счета перечислено в погашение задолженности поставщикам |

80 000 |

|

11. |

Списаны на затраты текущего месяца подотчетные суммы, израсходованные на производственные нужды |

|

|

12. |

Начислена кредиторская задолженность за услуги производственного характера |

4 500 |

Таблица 4

Типы изменения в бухгалтерском балансе

|

№ операции |

Содержание хозяйственной операции |

Сумма |

Изменение в бухгалтерском балансе |

Тип изменения (формула) |

|||

|

Актив |

Пассив |

||||||

|

увеличение |

уменьшение |

увеличение |

уменьшение |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5

Изменение в балансе под влиянием хозяйственных операций

|

Актив |

Баланс на |

Изменения за март (+;-) |

Баланс на |

|

По всем разделам |

|

|

|

|

Всего: |

|

|

|

|

Пассив |

Баланс на |

Изменение за март (+;-) |

Баланс на |

|

По всем разделам |

|

|

|

|

Всего: |

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.