Поделиться

Анализ финансовых результатов деятельности предприятия

Финансовый анализ деятельности предприятия

Финансовый анализ – это вид экономического анализа, связанного с исследованием финансовых результатов и финансового состояния организации.

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Финансовое состояние является конечным результатом всей хозяйственной деятельности предприятия. Его ключевая характеристика – платежеспособность.

Задание курсовой работы предполагает наличие аналитической части во втором разделе в каждой теме на примере конкретного предприятия. На этом занятии мы с вами составим универсальный алгоритм исследования и анализа финансовых показателей, по которым можно судить об успешности ведения бизнеса и диагностировать возможные проблемы и трудности. Этот механизм поможет вам оценить результаты хозяйственной деятельности «вашего» предприятия и разработать предложения по улучшению его показателей в дальнейшем.

На примере реального предприятия, осуществляющего свою хозяйственную деятельность в Республике Крым, на основе бухгалтерской отчетности мы с вами проанализируем его успехи за 3 года и вы предложите свои рекомендации по его развитию.

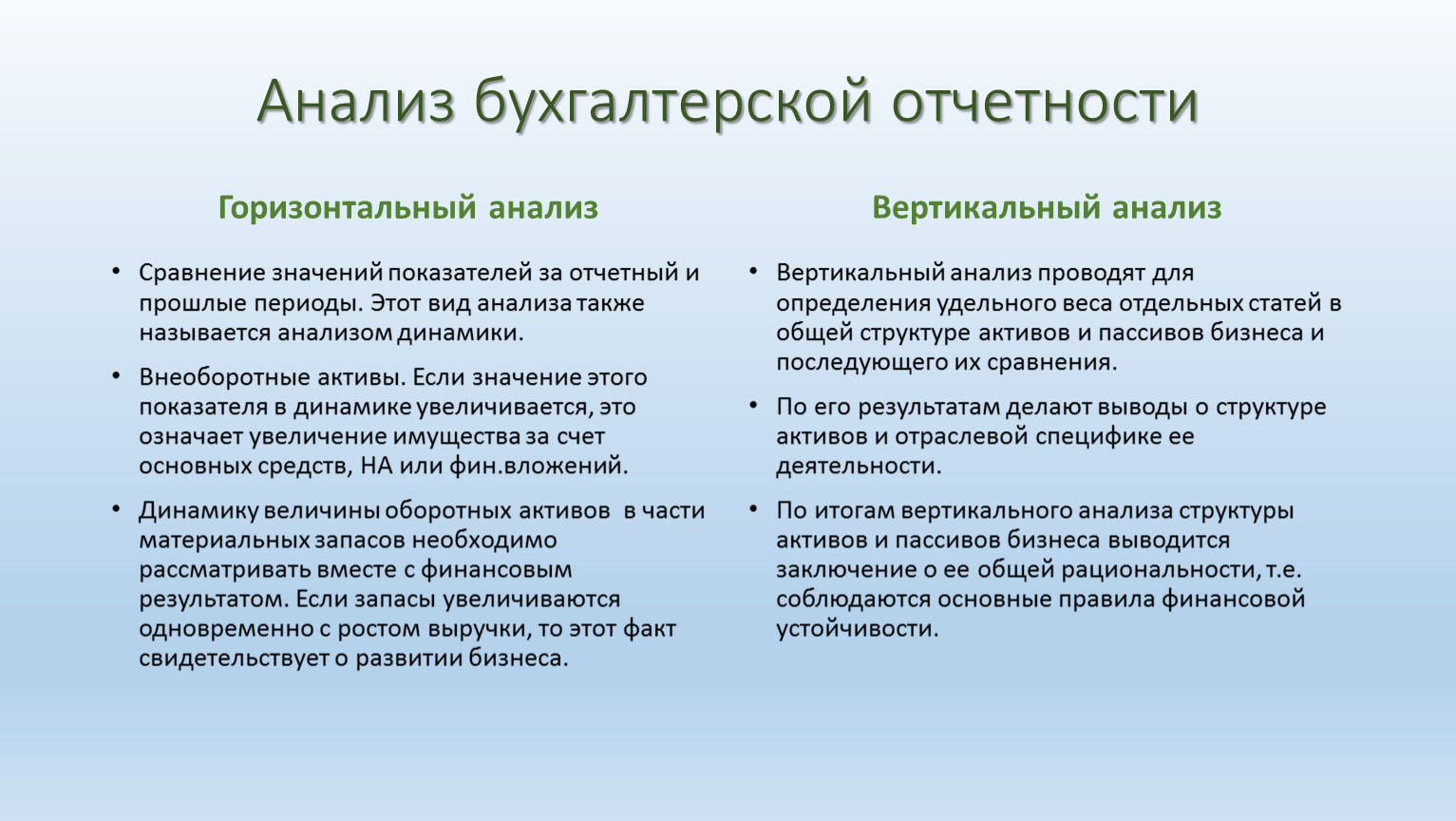

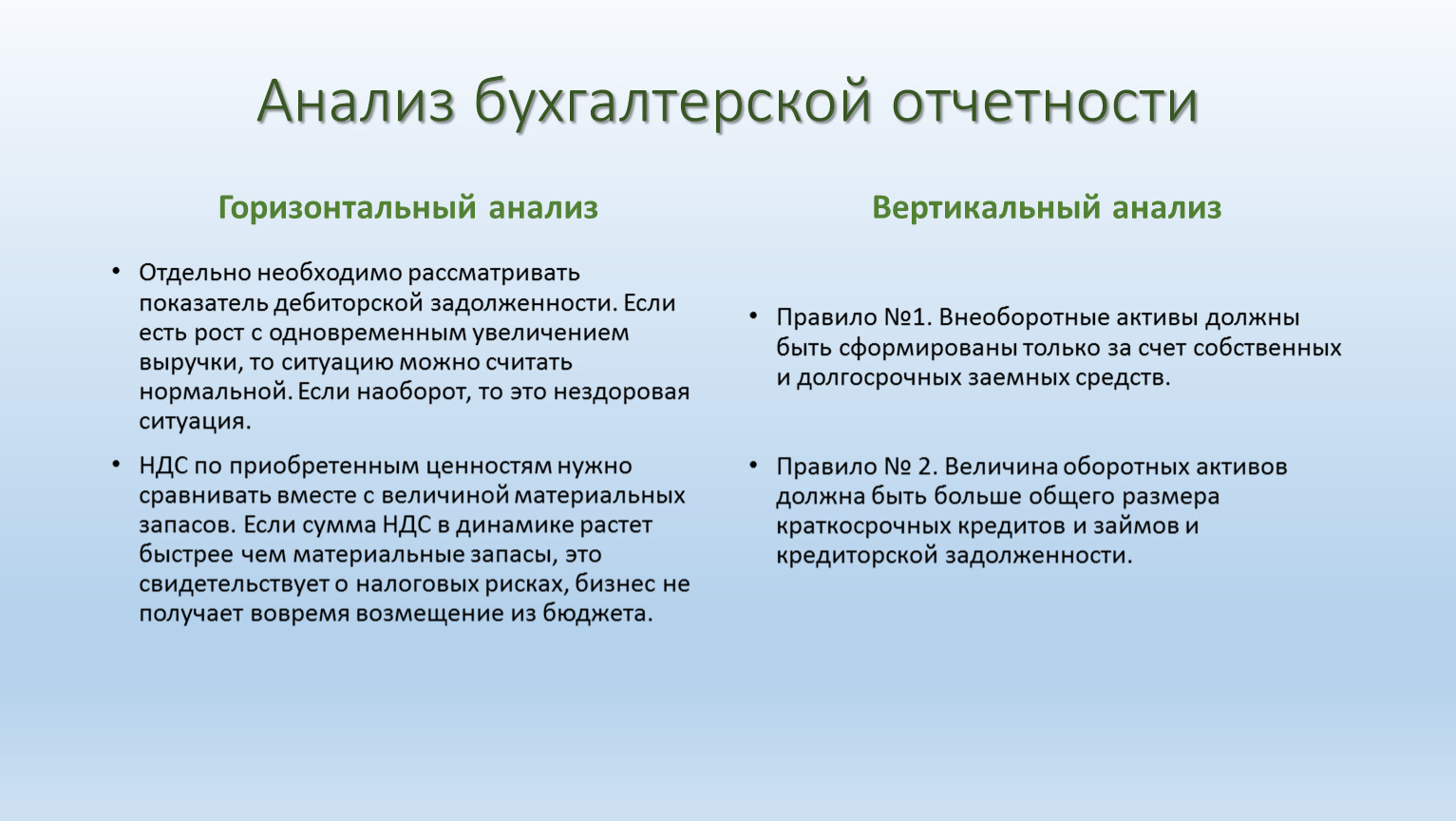

Анализ бухгалтерской отчетности

Горизонтальный анализ

Сравнение значений показателей за отчетный и прошлые периоды. Этот вид анализа также называется анализом динамики.

Внеоборотные активы. Если значение этого показателя в динамике увеличивается, это означает увеличение имущества за счет основных средств, НА или фин.вложений.

Динамику величины оборотных активов в части материальных запасов необходимо рассматривать вместе с финансовым результатом. Если запасы увеличиваются одновременно с ростом выручки, то этот факт свидетельствует о развитии бизнеса.

Вертикальный анализ

Вертикальный анализ проводят для определения удельного веса отдельных статей в общей структуре активов и пассивов бизнеса и последующего их сравнения.

По его результатам делают выводы о структуре активов и отраслевой специфике ее деятельности.

По итогам вертикального анализа структуры активов и пассивов бизнеса выводится заключение о ее общей рациональности, т.е. соблюдаются основные правила финансовой устойчивости.

Анализ бухгалтерской отчетности

Горизонтальный анализ

Отдельно необходимо рассматривать показатель дебиторской задолженности. Если есть рост с одновременным увеличением выручки, то ситуацию можно считать нормальной. Если наоборот, то это нездоровая ситуация.

НДС по приобретенным ценностям нужно сравнивать вместе с величиной материальных запасов. Если сумма НДС в динамике растет быстрее чем материальные запасы, это свидетельствует о налоговых рисках, бизнес не получает вовремя возмещение из бюджета.

Вертикальный анализ

Правило №1. Внеоборотные активы должны быть сформированы только за счет собственных и долгосрочных заемных средств.

Правило № 2. Величина оборотных активов должна быть больше общего размера краткосрочных кредитов и займов и кредиторской задолженности.

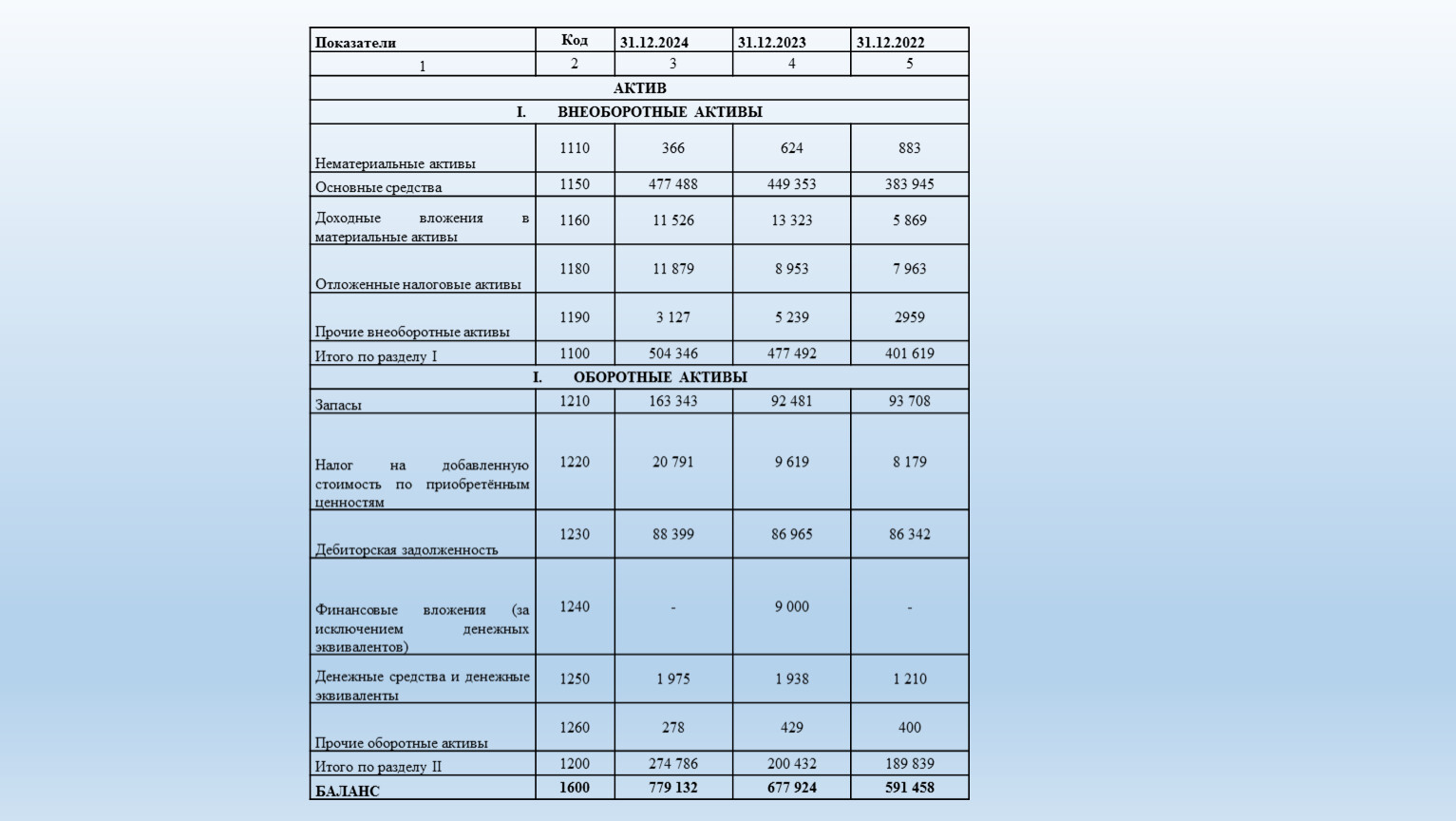

Показатели | Код | 31.12.2024 | 31.12.2023 | 31.12.2022 |

1 | 2 | 3 | 4 | 5 |

АКТИВ | ||||

ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

Нематериальные активы | 1110 | 366 | 624 | 883 |

Основные средства | 1150 | 477 488 | 449 353 | 383 945 |

Доходные вложения в материальные активы | 1160 | 11 526 | 13 323 | 5 869 |

Отложенные налоговые активы | 1180 | 11 879 | 8 953 | 7 963 |

Прочие внеоборотные активы | 1190 | 3 127 | 5 239 | 2959 |

Итого по разделу I | 1100 | 504 346 | 477 492 | 401 619 |

ОБОРОТНЫЕ АКТИВЫ | ||||

Запасы | 1210 | 163 343 | 92 481 | 93 708 |

Налог на добавленную стоимость по приобретённым ценностям | 1220 | 20 791 | 9 619 | 8 179 |

Дебиторская задолженность | 1230 | 88 399 | 86 965 | 86 342 |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | - | 9 000 | - |

Денежные средства и денежные эквиваленты | 1250 | 1 975 | 1 938 | 1 210 |

Прочие оборотные активы | 1260 | 278 | 429 | 400 |

Итого по разделу II | 1200 | 274 786 | 200 432 | 189 839 |

БАЛАНС | 1600 | 779 132 | 677 924 | 591 458 |

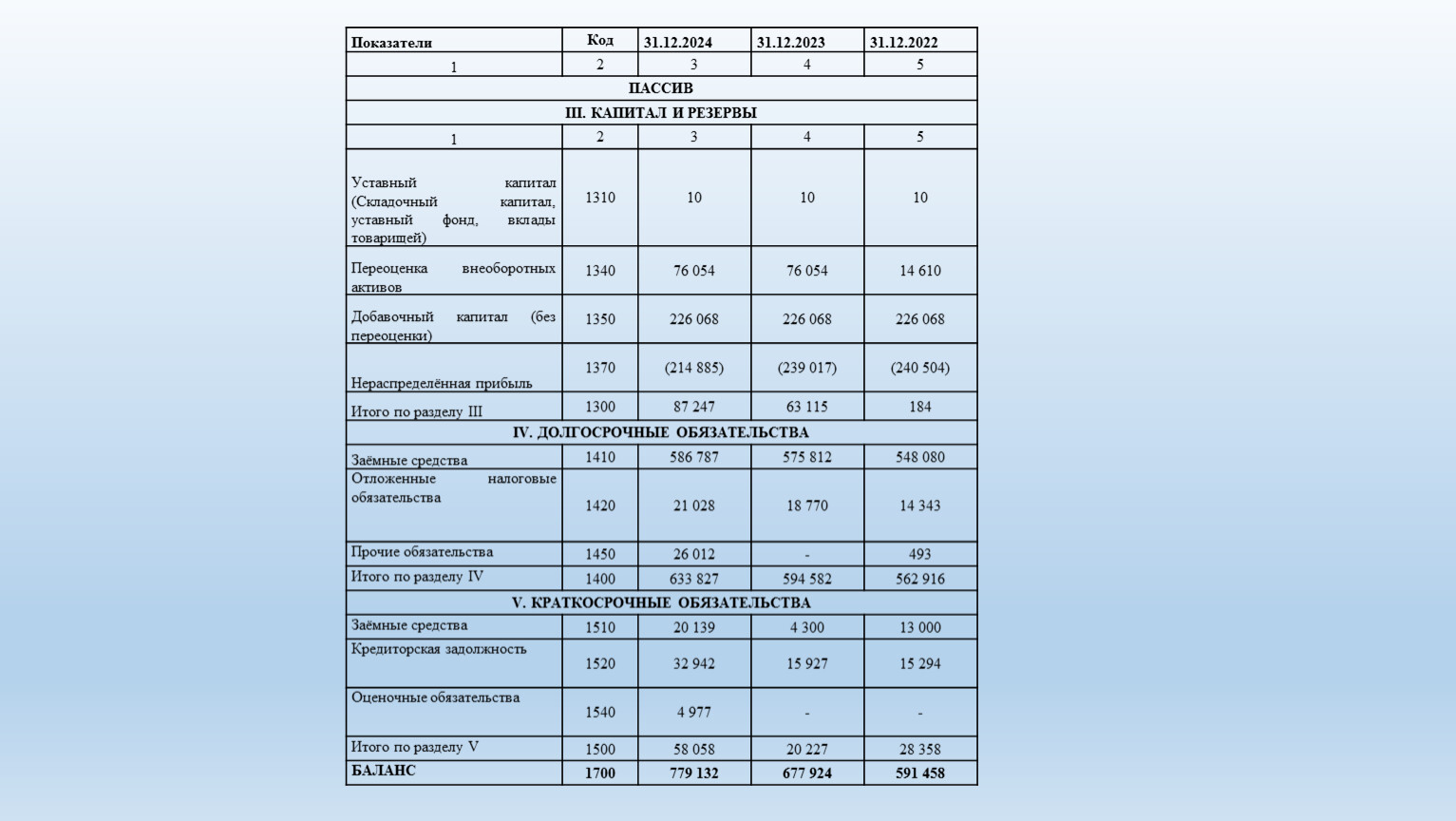

Показатели | Код | 31.12.2024 | 31.12.2023 | 31.12.2022 |

1 | 2 | 3 | 4 | 5 |

ПАССИВ | ||||

III. КАПИТАЛ И РЕЗЕРВЫ | ||||

1 | 2 | 3 | 4 | 5 |

Уставный капитал (Складочный капитал, уставный фонд, вклады товарищей) | 1310 | 10 | ||

Переоценка внеоборотных активов | 1340 | 76 054 | 14 610 | |

Добавочный капитал (без переоценки) | 1350 | 226 068 | ||

Нераспределённая прибыль | 1370 | (214 885) | (239 017) | (240 504) |

Итого по разделу III | 1300 | 87 247 | 63 115 | 184 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Заёмные средства | 1410 | 586 787 | 575 812 | 548 080 |

Отложенные налоговые обязательства | 1420 | 21 028 | 18 770 | 14 343 |

Прочие обязательства | 1450 | 26 012 | - | 493 |

Итого по разделу IV | 1400 | 633 827 | 594 582 | 562 916 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Заёмные средства | 1510 | 20 139 | 4 300 | 13 000 |

Кредиторская задолжность | 1520 | 32 942 | 15 927 | 15 294 |

Оценочные обязательства | 1540 | 4 977 | - | |

Итого по разделу V | 1500 | 58 058 | 20 227 | 28 358 |

БАЛАНС | 1700 | 779 132 | 677 924 | 591 458 |

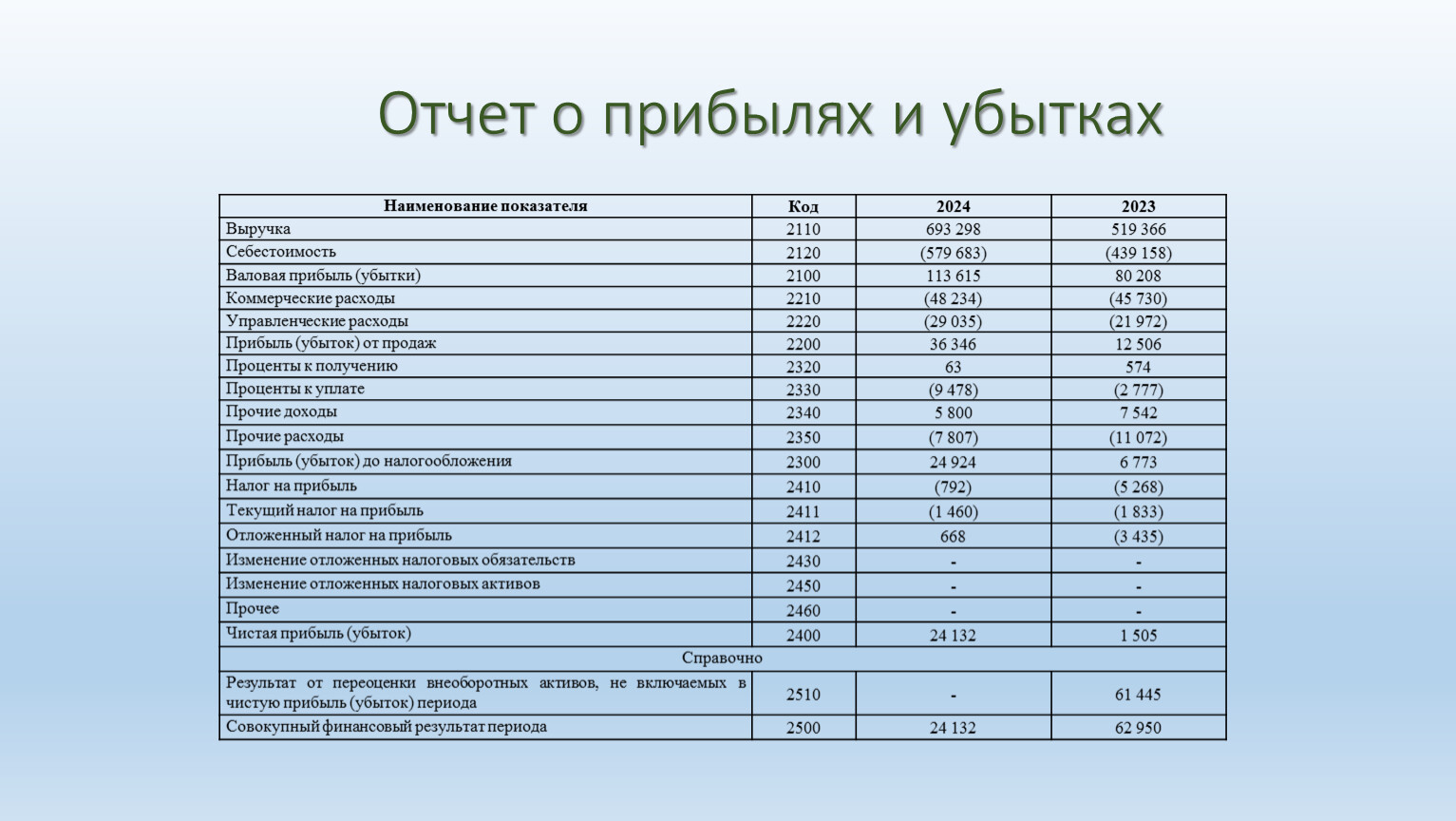

Отчет о прибылях и убытках

Наименование показателя | Код | 2024 | 2023 |

Выручка | 2110 | 693 298 | 519 366 |

Себестоимость | 2120 | (579 683) | (439 158) |

Валовая прибыль (убытки) | 2100 | 113 615 | 80 208 |

Коммерческие расходы | 2210 | (48 234) | (45 730) |

Управленческие расходы | 2220 | (29 035) | (21 972) |

Прибыль (убыток) от продаж | 2200 | 36 346 | 12 506 |

Проценты к получению | 2320 | 63 | 574 |

Проценты к уплате | 2330 | (9 478) | (2 777) |

Прочие доходы | 2340 | 5 800 | 7 542 |

Прочие расходы | 2350 | (7 807) | (11 072) |

Прибыль (убыток) до налогообложения | 2300 | 24 924 | 6 773 |

Налог на прибыль | 2410 | (792) | (5 268) |

Текущий налог на прибыль | 2411 | (1 460) | (1 833) |

Отложенный налог на прибыль | 2412 | 668 | (3 435) |

Изменение отложенных налоговых обязательств | 2430 | - | |

Изменение отложенных налоговых активов | 2450 | ||

Прочее | 2460 | ||

Чистая прибыль (убыток) | 2400 | 24 132 | 1 505 |

Справочно | |||

Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода | 2510 | - | 61 445 |

Совокупный финансовый результат периода | 2500 | 24 132 | 62 950 |

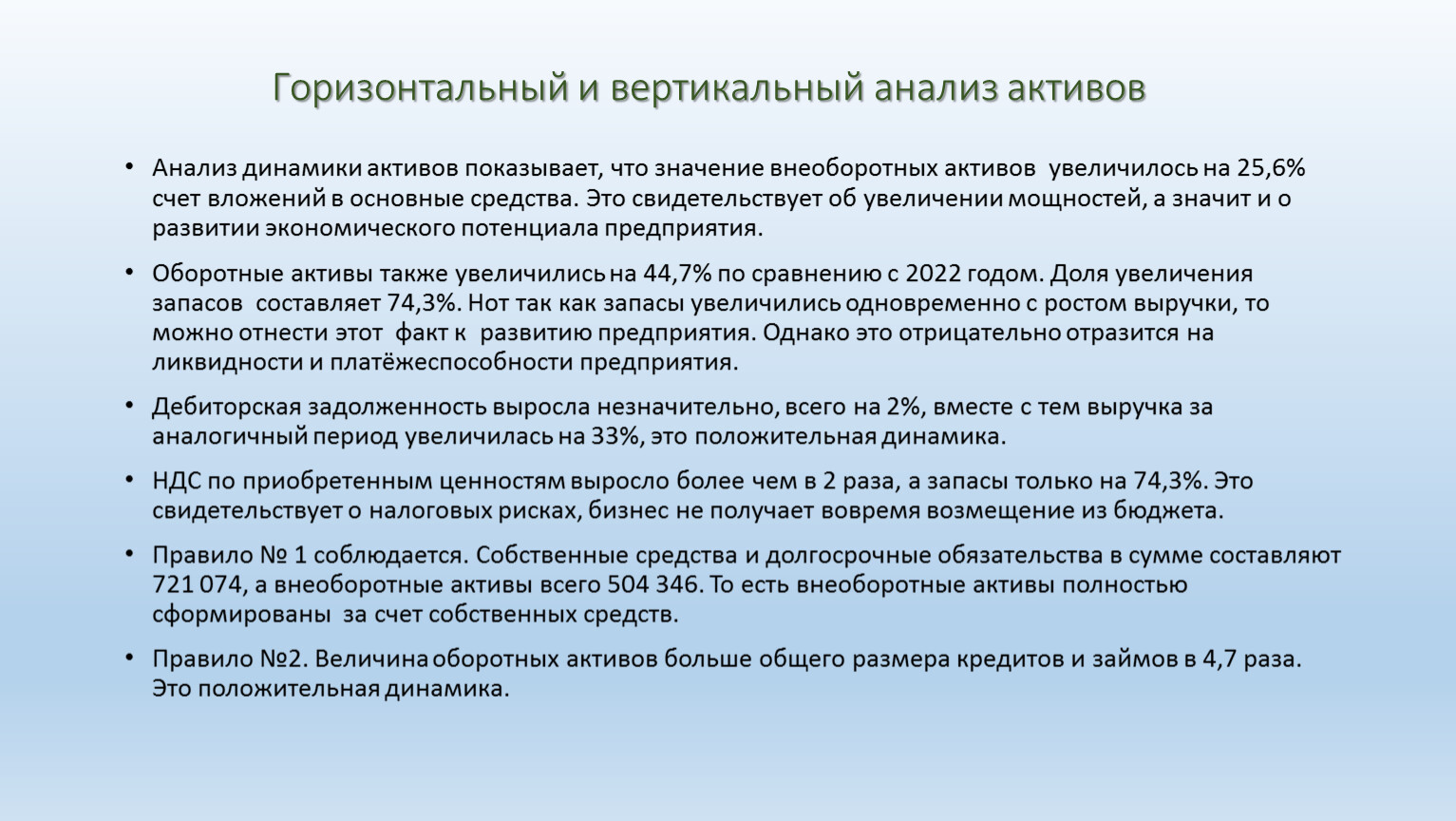

Горизонтальный и вертикальный анализ активов

Анализ динамики активов показывает, что значение внеоборотных активов увеличилось на 25,6% счет вложений в основные средства. Это свидетельствует об увеличении мощностей, а значит и о развитии экономического потенциала предприятия.

Оборотные активы также увеличились на 44,7% по сравнению с 2022 годом. Доля увеличения запасов составляет 74,3%. Нот так как запасы увеличились одновременно с ростом выручки, то можно отнести этот факт к развитию предприятия. Однако это отрицательно отразится на ликвидности и платёжеспособности предприятия.

Дебиторская задолженность выросла незначительно, всего на 2%, вместе с тем выручка за аналогичный период увеличилась на 33%, это положительная динамика.

НДС по приобретенным ценностям выросло более чем в 2 раза, а запасы только на 74,3%. Это свидетельствует о налоговых рисках, бизнес не получает вовремя возмещение из бюджета.

Правило № 1 соблюдается. Собственные средства и долгосрочные обязательства в сумме составляют 721 074, а внеоборотные активы всего 504 346. То есть внеоборотные активы полностью сформированы за счет собственных средств.

Правило №2. Величина оборотных активов больше общего размера кредитов и займов в 4,7 раза. Это положительная динамика.

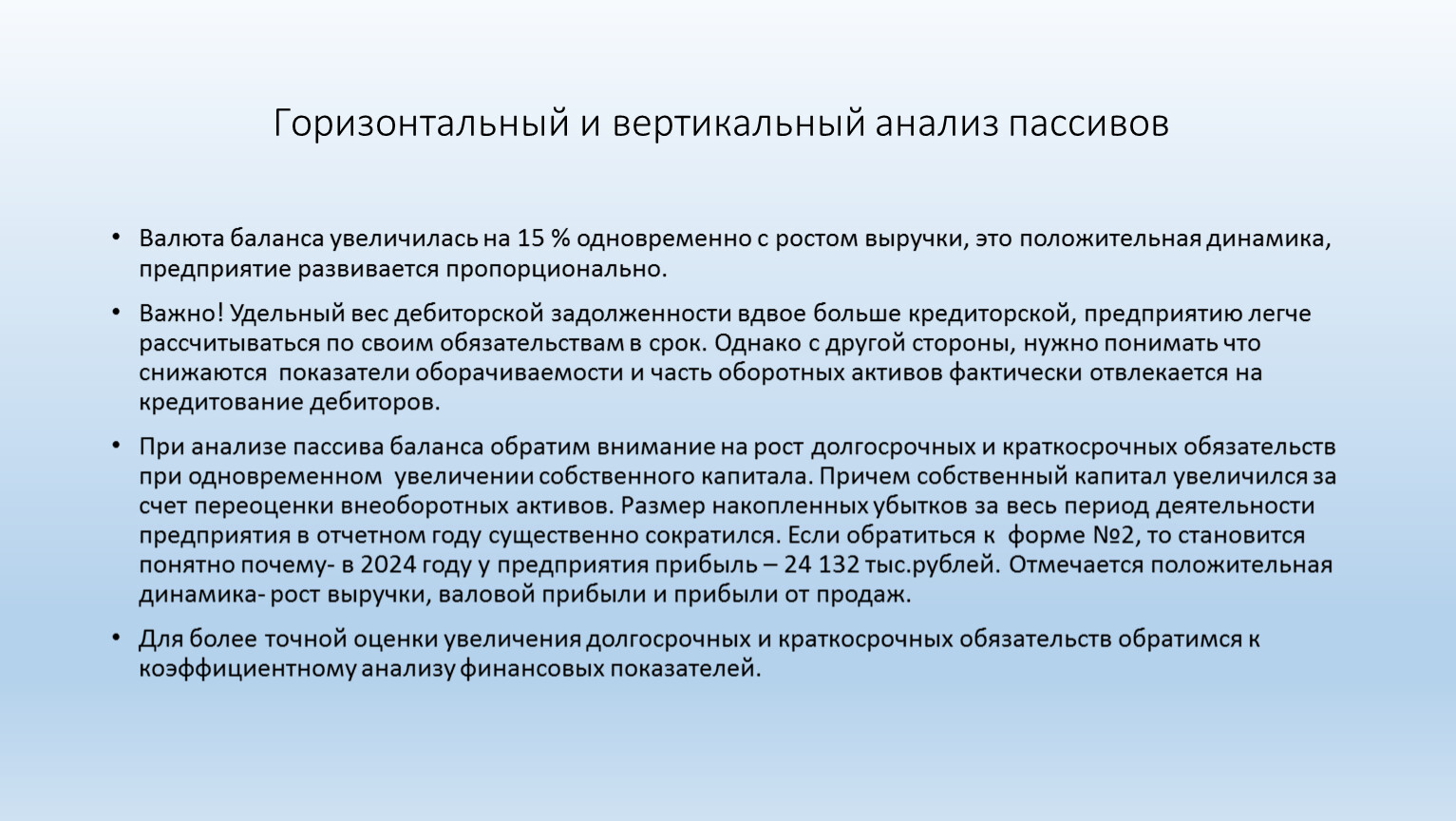

Горизонтальный и вертикальный анализ пассивов

Валюта баланса увеличилась на 15 % одновременно с ростом выручки, это положительная динамика, предприятие развивается пропорционально.

Важно! Удельный вес дебиторской задолженности вдвое больше кредиторской, предприятию легче рассчитываться по своим обязательствам в срок. Однако с другой стороны, нужно понимать что снижаются показатели оборачиваемости и часть оборотных активов фактически отвлекается на кредитование дебиторов.

При анализе пассива баланса обратим внимание на рост долгосрочных и краткосрочных обязательств при одновременном увеличении собственного капитала. Причем собственный капитал увеличился за счет переоценки внеоборотных активов. Размер накопленных убытков за весь период деятельности предприятия в отчетном году существенно сократился. Если обратиться к форме №2, то становится понятно почему- в 2024 году у предприятия прибыль – 24 132 тыс.рублей. Отмечается положительная динамика- рост выручки, валовой прибыли и прибыли от продаж.

Для более точной оценки увеличения долгосрочных и краткосрочных обязательств обратимся к коэффициентному анализу финансовых показателей.

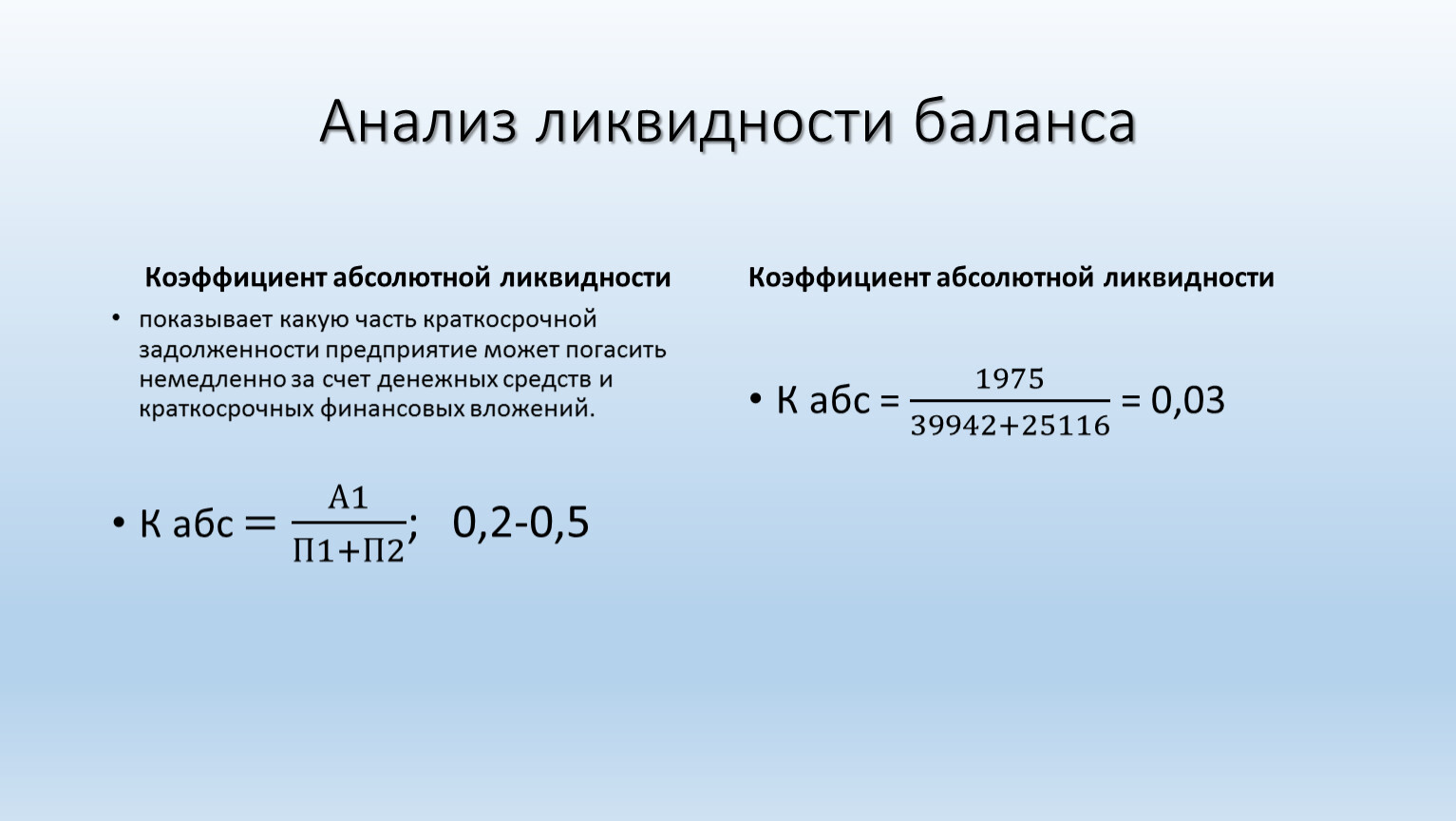

Анализ ликвидности баланса

Коэффициент абсолютной ликвидности

показывает какую часть краткосрочной задолженности предприятие может погасить немедленно за счет денежных средств и краткосрочных финансовых вложений.

К абс = А1 П1+П2 А1 А1 П1+П2 П1+П2 А1 П1+П2 ; 0,2-0,5

Коэффициент абсолютной ликвидности

К абс = 1975 39942+25116 1975 1975 39942+25116 39942+25116 1975 39942+25116 = 0,03

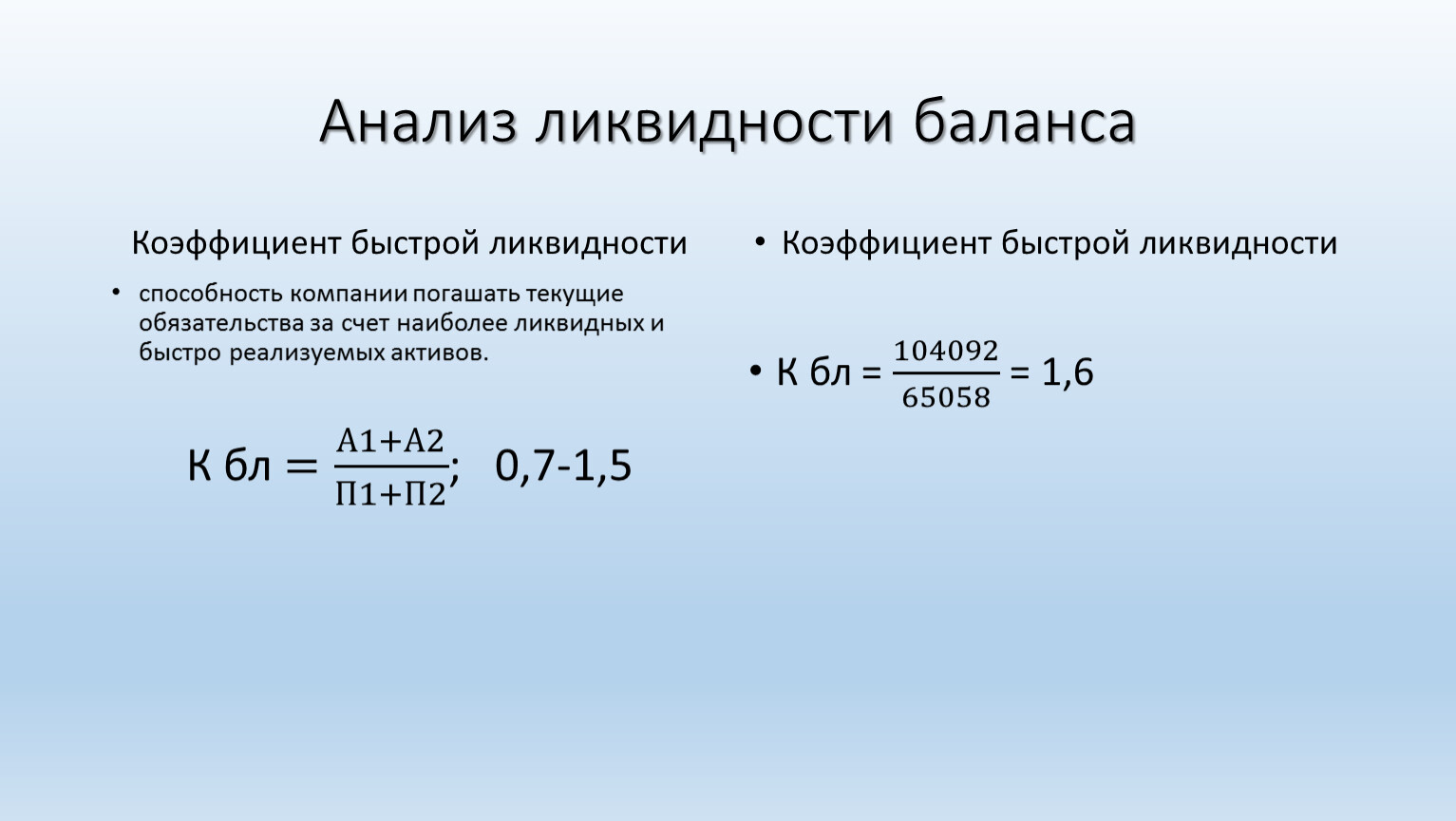

Анализ ликвидности баланса

Коэффициент быстрой ликвидности

способность компании погашать текущие обязательства за счет наиболее ликвидных и быстро реализуемых активов.

К бл = А1+А2 П1+П2 А1+А2 А1+А2 П1+П2 П1+П2 А1+А2 П1+П2 ; 0,7-1,5

Коэффициент быстрой ликвидности

К бл = 104092 65058 104092 104092 65058 65058 104092 65058 = 1,6

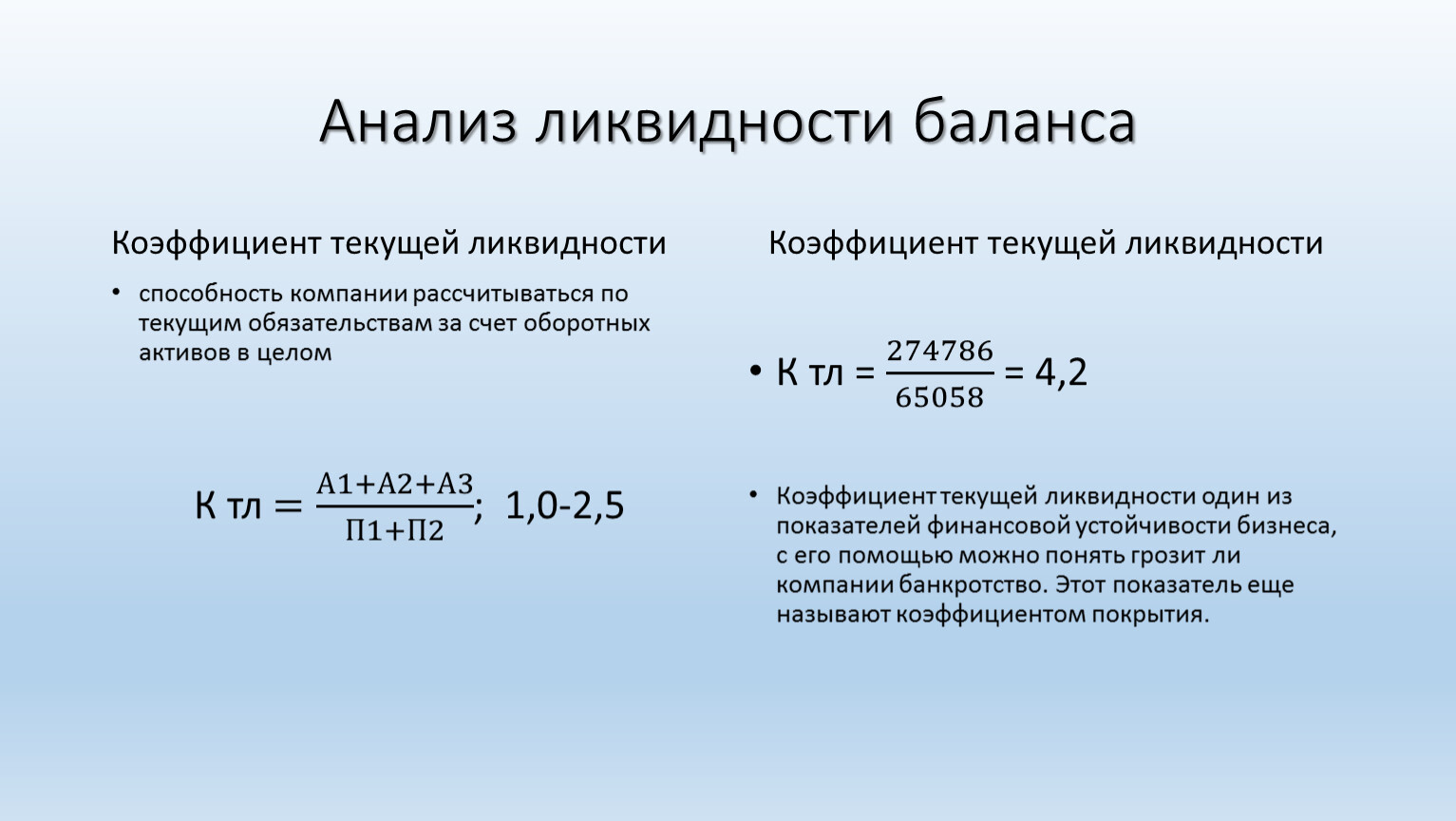

Анализ ликвидности баланса

Коэффициент текущей ликвидности

способность компании рассчитываться по текущим обязательствам за счет оборотных активов в целом

К тл = А1+А2+А3 П1+П2 А1+А2+А3 А1+А2+А3 П1+П2 П1+П2 А1+А2+А3 П1+П2 ; 1,0-2,5

Коэффициент текущей ликвидности

К тл = 274786 65058 274786 274786 65058 65058 274786 65058 = 4,2

Коэффициент текущей ликвидности один из показателей финансовой устойчивости бизнеса, с его помощью можно понять грозит ли компании банкротство. Этот показатель еще называют коэффициентом покрытия.

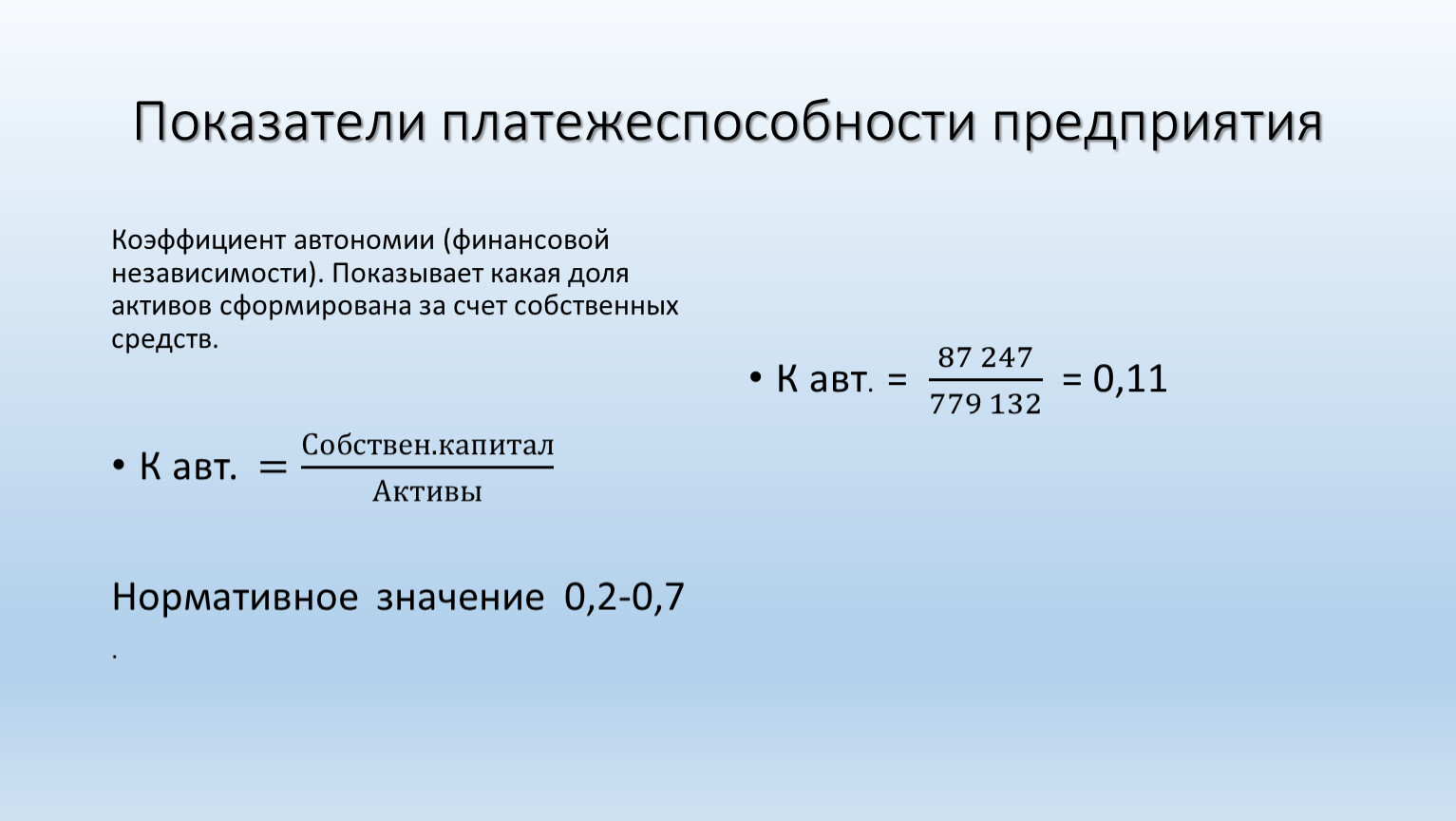

Показатели платежеспособности предприятия

Коэффициент автономии (финансовой независимости). Показывает какая доля активов сформирована за счет собственных средств.

К авт. = Собствен. капитал Активы Собствен. капитал Собствен. капитал Активы Активы Собствен. капитал Активы

Нормативное значение 0,2-0,7

.

К авт. = 87 247 779 132 87 247 87 247 779 132 779 132 87 247 779 132 = 0,11

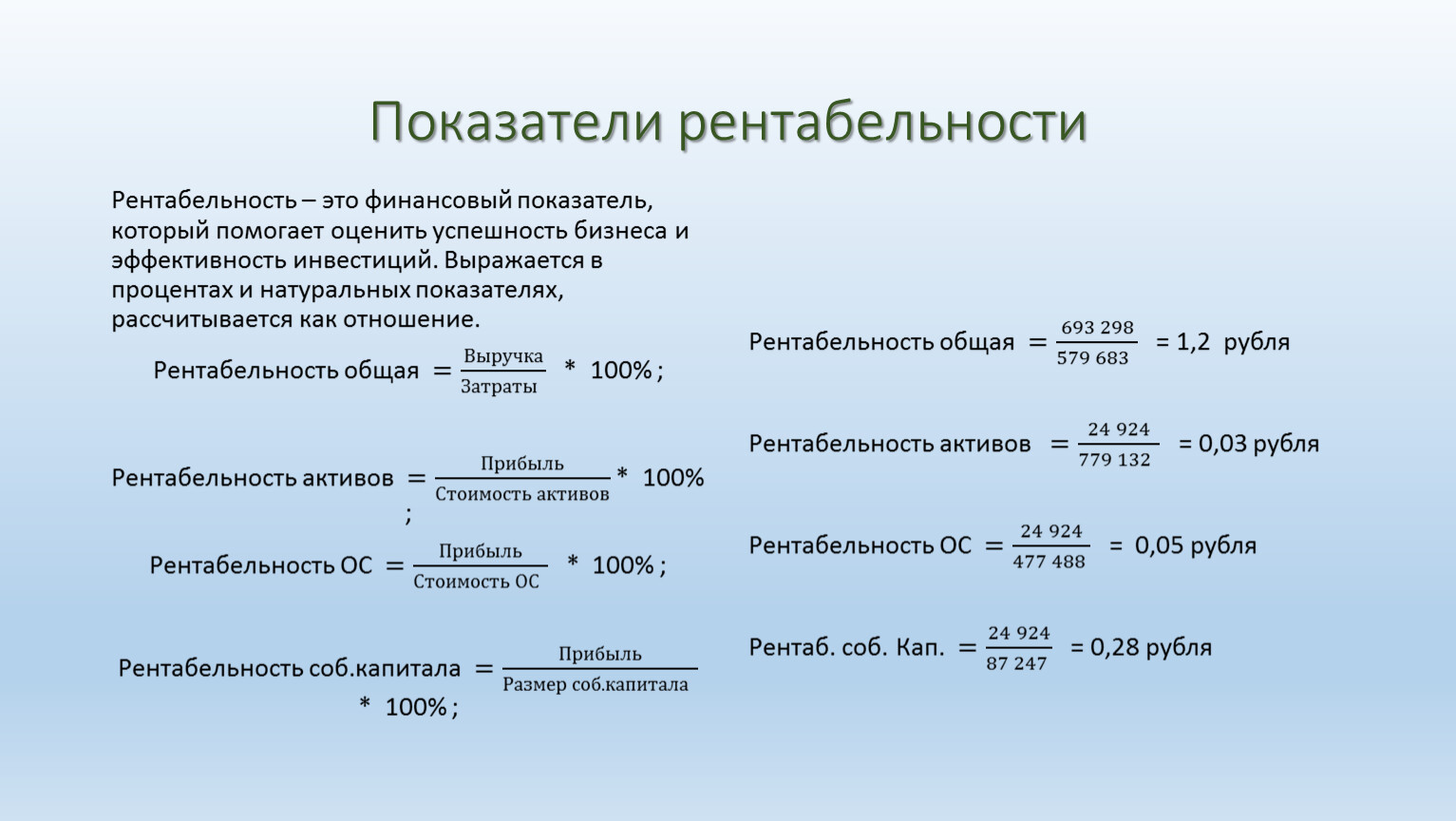

Показатели рентабельности

Рентабельность – это финансовый показатель, который помогает оценить успешность бизнеса и эффективность инвестиций. Выражается в процентах и натуральных показателях, рассчитывается как отношение.

Рентабельность общая = Выручка Затраты Выручка Выручка Затраты Затраты Выручка Затраты * 100% ;

Рентабельность активов = Прибыль Стоимость активов Прибыль Прибыль Стоимость активов Стоимость активов Прибыль Стоимость активов * 100% ;

Рентабельность ОС = Прибыль Стоимость ОС Прибыль Прибыль Стоимость ОС Стоимость ОС Прибыль Стоимость ОС * 100% ;

Рентабельность соб.капитала = Прибыль Размер соб.капитала Прибыль Прибыль Размер соб.капитала Размер соб.капитала Прибыль Размер соб.капитала * 100% ;

Рентабельность общая = 693 298 579 683 693 298 693 298 579 683 579 683 693 298 579 683 = 1,2 рубля

Рентабельность активов = 24 924 779 132 24 924 24 924 779 132 779 132 24 924 779 132 = 0,03 рубля

Рентабельность ОС = 24 924 477 488 24 924 24 924 477 488 477 488 24 924 477 488 = 0,05 рубля

Рентаб. соб. Кап. = 24 924 87 247 24 924 24 924 87 247 87 247 24 924 87 247 = 0,28 рубля

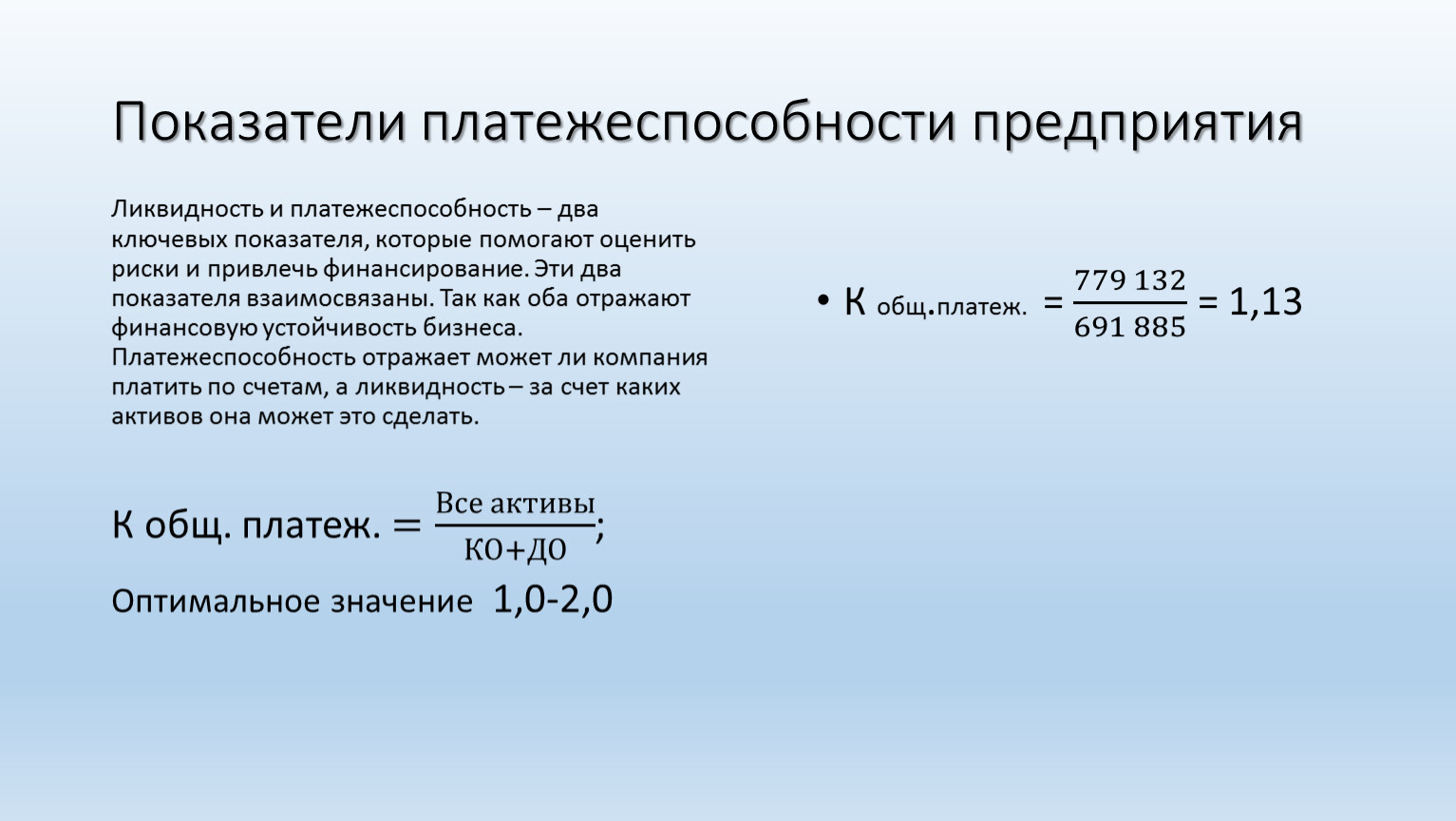

Показатели платежеспособности предприятия

Ликвидность и платежеспособность – два ключевых показателя, которые помогают оценить риски и привлечь финансирование. Эти два показателя взаимосвязаны. Так как оба отражают финансовую устойчивость бизнеса. Платежеспособность отражает может ли компания платить по счетам, а ликвидность – за счет каких активов она может это сделать.

К общ. платеж. = Все активы КО+ДО Все активы Все активы КО+ДО КО+ДО Все активы КО+ДО ;

Оптимальное значение 1,0-2,0

К общ.платеж. = 779 132 691 885 779 132 779 132 691 885 691 885 779 132 691 885 = 1,13

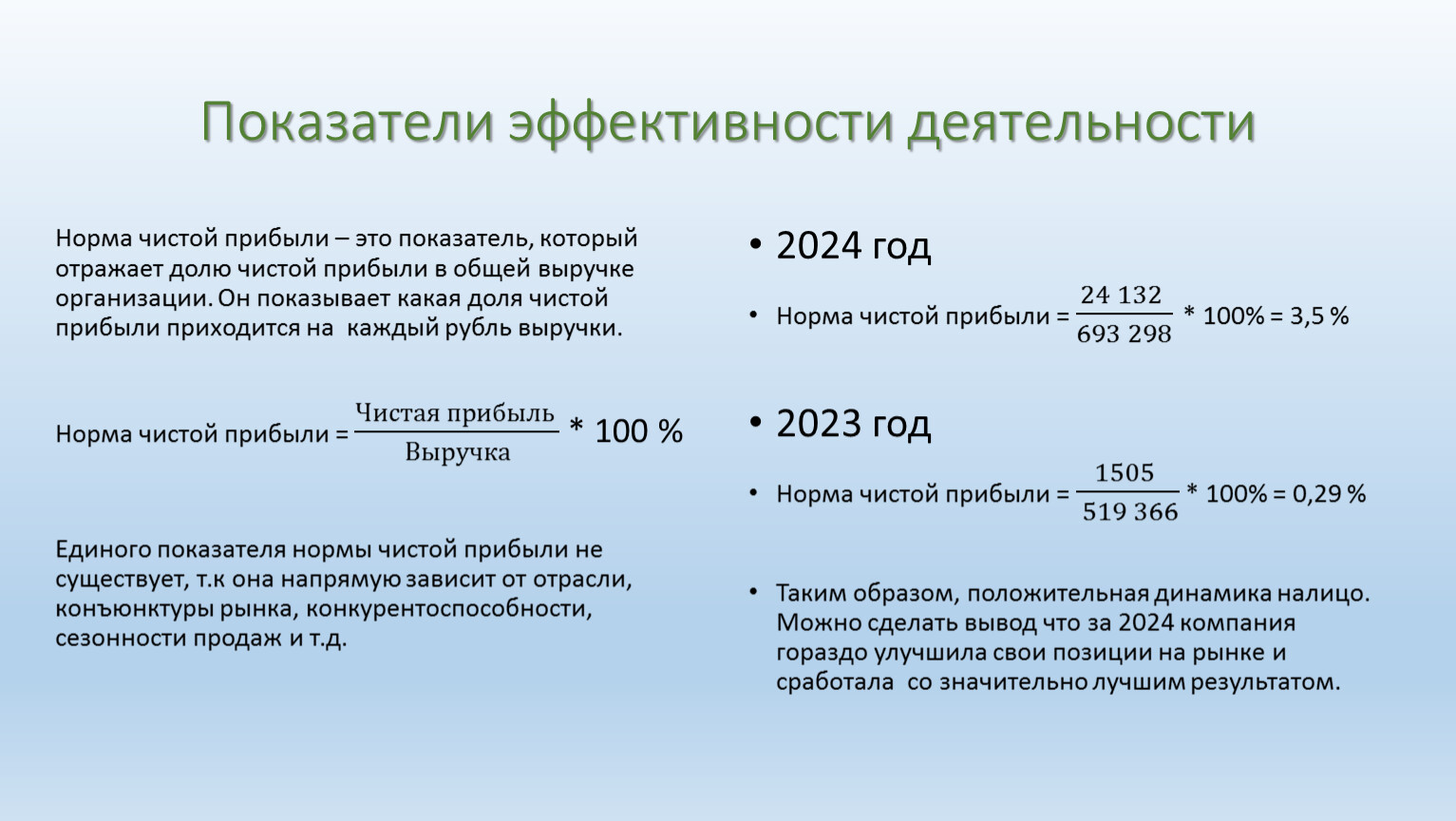

Показатели эффективности деятельности

Норма чистой прибыли – это показатель, который отражает долю чистой прибыли в общей выручке организации. Он показывает какая доля чистой прибыли приходится на каждый рубль выручки.

Норма чистой прибыли = Чистая прибыль Выручка Чистая прибыль Чистая прибыль Выручка Выручка Чистая прибыль Выручка * 100 %

Единого показателя нормы чистой прибыли не существует, т.к она напрямую зависит от отрасли, конъюнктуры рынка, конкурентоспособности, сезонности продаж и т.д.

2024 год

Норма чистой прибыли = 24 132 693 298 24 132 24 132 693 298 693 298 24 132 693 298 * 100% = 3,5 %

2023 год

Норма чистой прибыли = 1505 519 366 1505 1505 519 366 519 366 1505 519 366 * 100% = 0,29 %

Таким образом, положительная динамика налицо. Можно сделать вывод что за 2024 компания гораздо улучшила свои позиции на рынке и сработала со значительно лучшим результатом.

Составить диагностику финансового благополучия предприятия

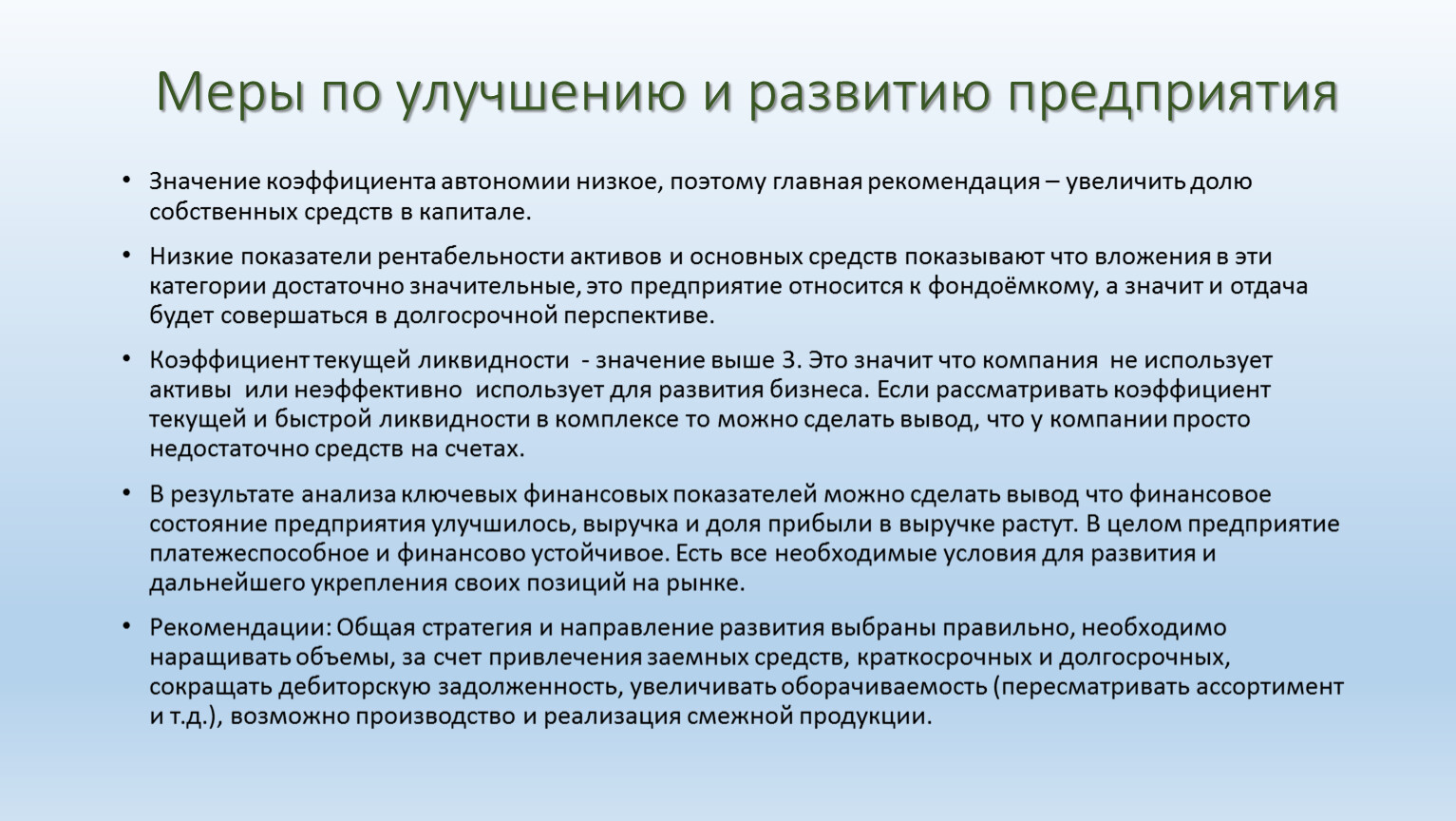

Меры по улучшению и развитию предприятия

Значение коэффициента автономии низкое, поэтому главная рекомендация – увеличить долю собственных средств в капитале.

Низкие показатели рентабельности активов и основных средств показывают что вложения в эти категории достаточно значительные, это предприятие относится к фондоёмкому, а значит и отдача будет совершаться в долгосрочной перспективе.

Коэффициент текущей ликвидности - значение выше 3. Это значит что компания не использует активы или неэффективно использует для развития бизнеса. Если рассматривать коэффициент текущей и быстрой ликвидности в комплексе то можно сделать вывод, что у компании просто недостаточно средств на счетах.

В результате анализа ключевых финансовых показателей можно сделать вывод что финансовое состояние предприятия улучшилось, выручка и доля прибыли в выручке растут. В целом предприятие платежеспособное и финансово устойчивое. Есть все необходимые условия для развития и дальнейшего укрепления своих позиций на рынке.

Рекомендации: Общая стратегия и направление развития выбраны правильно, необходимо наращивать объемы, за счет привлечения заемных средств, краткосрочных и долгосрочных, сокращать дебиторскую задолженность, увеличивать оборачиваемость (пересматривать ассортимент и т.д.), возможно производство и реализация смежной продукции.

Так как же эффективно оценить деятельность предприятия?

Финансовый анализ – это ключ к пониманию истинного положения бизнеса, скрытых возможностей и потенциальных угроз. Для более эффективного анализа нужно учитывать сведения о экономической ситуации, динамике цен, покупательной способности.

Итак, финансовый аналитик распознает тенденции и взаимосвязи, определяющие будущее компании. При интерпретации коэффициентов важно учитывать отраслевую специфику, стадию жизненного цикла компании и макроэкономические условия.

Финансовый аналитик внимателен к деталям, имеет способности к аналитическому мышлению, коммуникативные навыки, ему присущи быстрая адаптация и стрессоустойчивость.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.