Поделиться

Бухгалтерский учет и анализ Тема: Бухгалтерский учет и анализ внеоборотных активов

Преподаватель ГАПОУ «АТЭТ» Шигапова Л.Р.

Внеоборотные активы – это собственные активы организации, приносящие ей доходы в течение более одного года или обычного операционного цикла, если он превышает один год. В их состав входят: - нематериальные активы; - результаты исследований и разработок; - нематериальные поисковые активы; - материальные поисковые активы; - основные средства; - доходные вложения в материальные ценности; - долгосрочные финансовые вложения; - отложенные налоговые активы; - прочие внеоборотные активы.

Затраты организации в объекты, которые в последствии будут приняты к бухгалтерскому учету в качестве основных средств и нематериальных активов, отражаются на счете 08 «Вложения во внеоборотные активы»

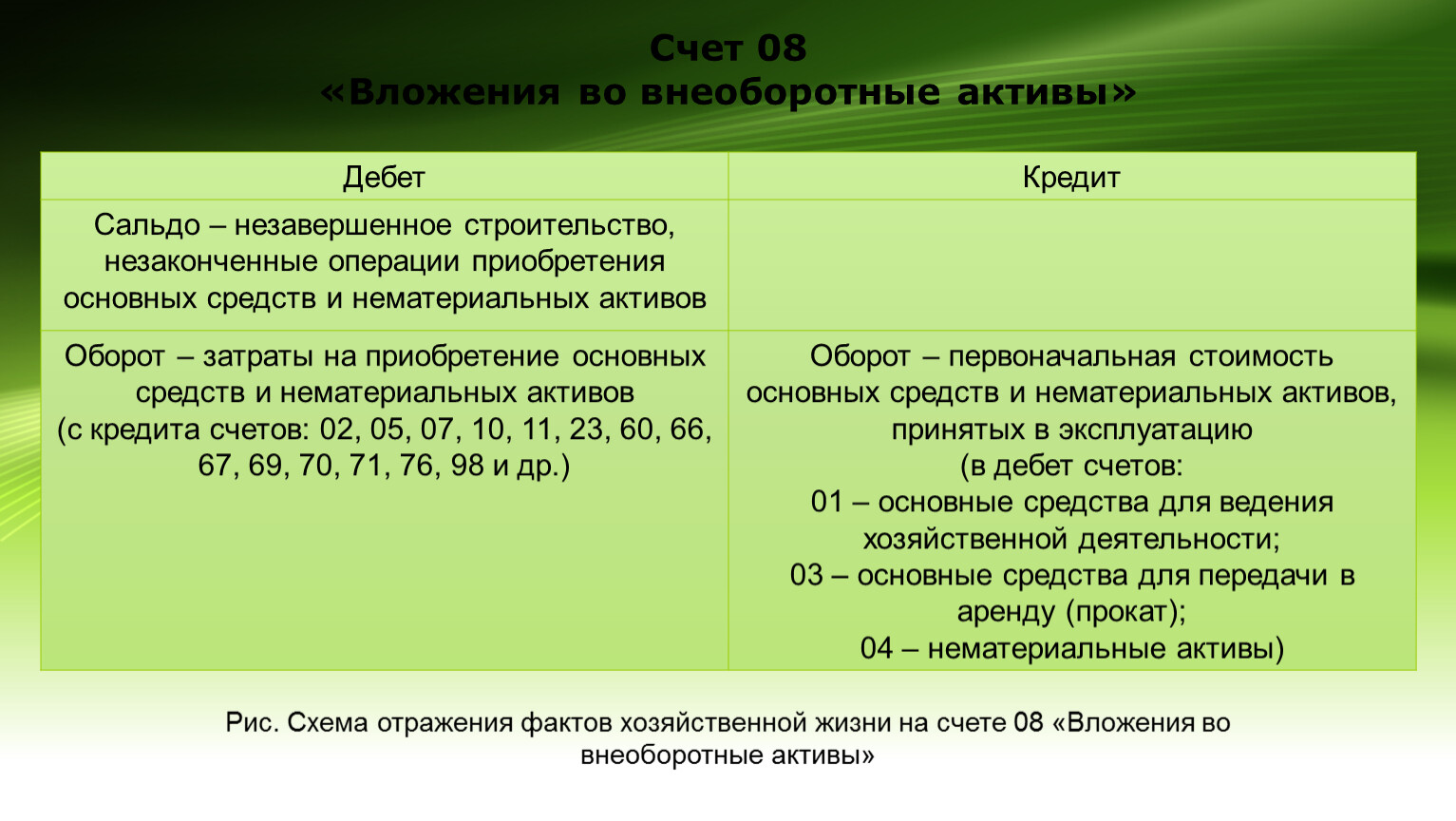

Счет 08

«Вложения во внеоборотные активы»

Дебет | Кредит |

Сальдо – незавершенное строительство, незаконченные операции приобретения основных средств и нематериальных активов |

|

Оборот – затраты на приобретение основных средств и нематериальных активов | Оборот – первоначальная стоимость основных средств и нематериальных активов, принятых в эксплуатацию |

Рис. Схема отражения фактов хозяйственной жизни на счете 08 «Вложения во внеоборотные активы»

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Нематериальные активы – это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку и приносят доходы, но не являются при этом материально-вещественными ценностями. К нематериальным активам относят: - произведения науки, литературы и искусства; - программы для электронных вычислительных машин; - изобретения; - полезные модели; - селекционные достижения; - секреты производства (ноу-хау); - товарные знаки и знаки обслуживания; - деловая репутация.

Деловая репутация организации – это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и балансовой стоимостью ее имущества. При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Аренда – это основанное на договоре возмездное временное владение и пользование или временное пользование имуществом. В нее могут быть переданы земельные участки и прочие природные объекты, предприятия, здания, сооружения, оборудование, транспортные средства и другие виды имущества, которые не теряют своих натуральных свойств в процессе их использования.

Текущий ремонт – это профилактический ремонт, проводимый с периодичностью, зависящей от вида основного средства. Он предусматривает регулировку частей и механизмов, их чистку, смазку, а также замену отдельных деталей и узлов основных средств. К текущему ремонту таких объектов основных средств, как производственные здания и сооружения, относятся работы по систематическому и своевременному предохранению частей зданий, сооружений и инженерного оборудования от преждевременного износа путем профилактических мероприятий и устранения мелких повреждений и неисправностей.

Средний ремонт предусматривает полное восстановление или замену деталей и узлов основного средства путем его частичной разборки. Как правило, он проводится один раз в год. Капитальный ремонт – самый сложный, дорогостоящий и продолжительный по времени ремонт, который проводится с периодичностью один раз в несколько лет, частота его проведения зависит от интенсивности использования основного средства.

Модернизация и реконструкция – это переустройство существующего объекта основных средств. В результате улучшаются его качественные характеристики (например, увеличивается мощность, расширяются технические возможности, повышается срок службы и т.п.). После достройки или дооборудования объект обретает дополнительные возможности (например, увеличивается полезная площадь здания) и может нести повышенные нагрузки.

Техническое перевооружение – комплекс мероприятий по повышению технико-экономических показателей основных средств на основе внедрения передовой техники и технологии, механизации, автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Основные средства делятся на

производственные

непроизводственные

Активная часть основных средств – передаточные устройства, машины и оборудование. Пассивная часть основных средств – здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Способы начисления амортизации основных средств: - линейный; - уменьшаемого остатка; - списание стоимости пропорционально объему продукции (работ).

Способы начисления амортизации нематериальных активов: - линейный; - уменьшаемого остатка; - списание стоимости пропорционально объему продукции (работ).

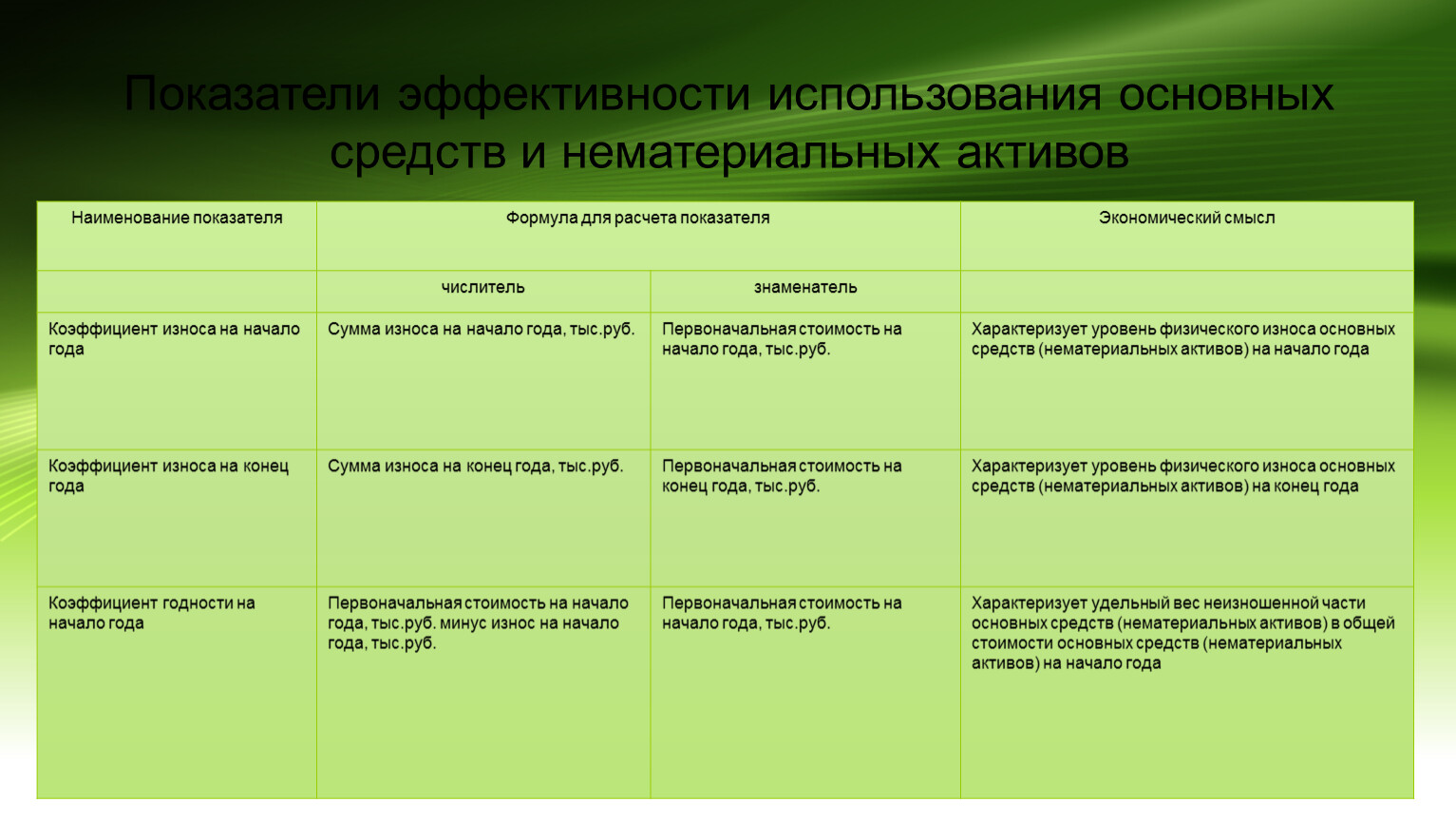

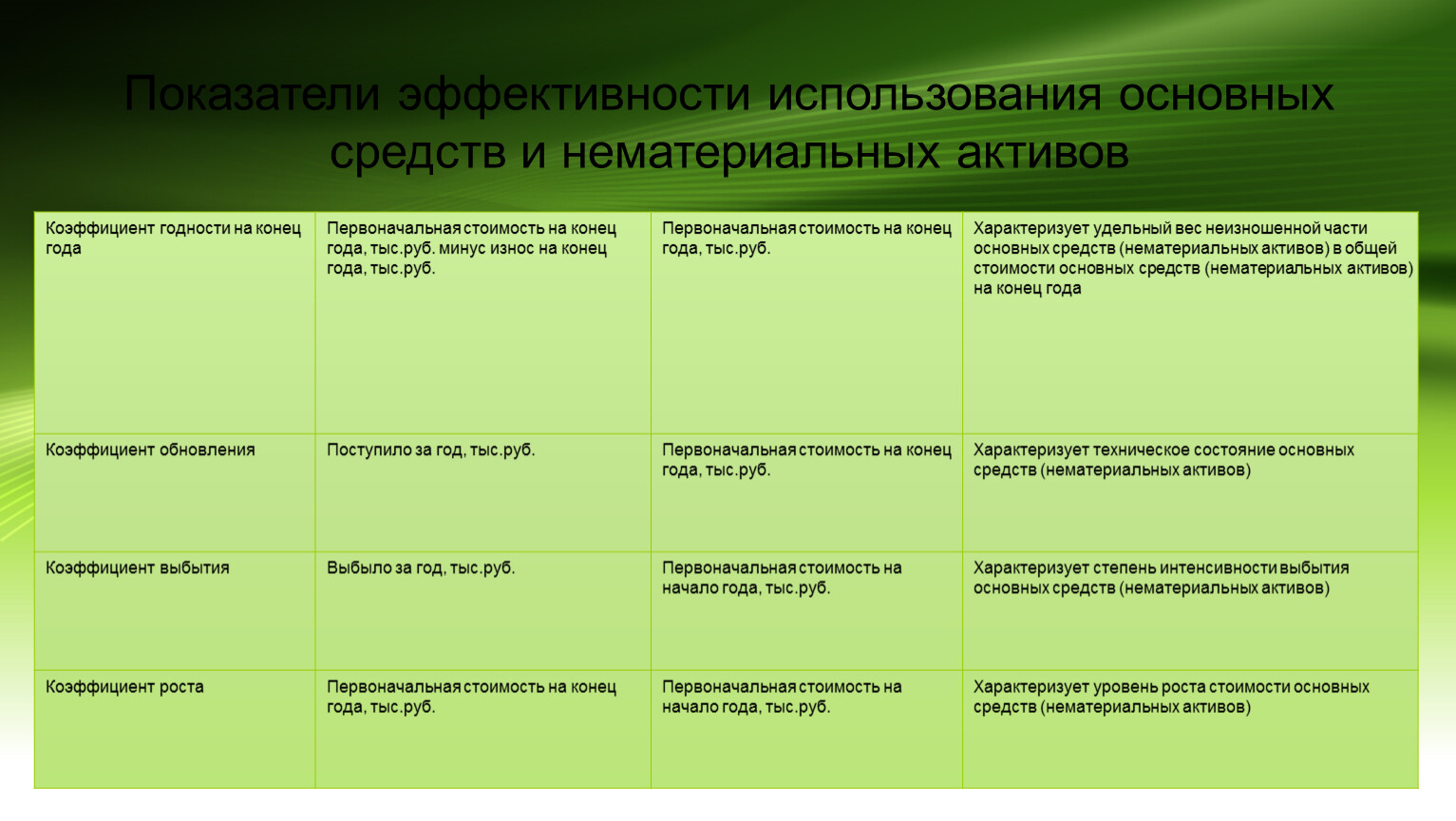

Показатели эффективности использования основных средств и нематериальных активов

Наименование показателя | Формула для расчета показателя | Экономический смысл | |

| числитель | знаменатель |

|

Коэффициент износа на начало года | Сумма износа на начало года, тыс.руб. | Первоначальная стоимость на начало года, тыс.руб. | Характеризует уровень физического износа основных средств (нематериальных активов) на начало года |

Коэффициент износа на конец года | Сумма износа на конец года, тыс.руб. | Первоначальная стоимость на конец года, тыс.руб. | Характеризует уровень физического износа основных средств (нематериальных активов) на конец года |

Коэффициент годности на начало года | Первоначальная стоимость на начало года, тыс.руб. минус износ на начало года, тыс.руб. | Первоначальная стоимость на начало года, тыс.руб. | Характеризует удельный вес неизношенной части основных средств (нематериальных активов) в общей стоимости основных средств (нематериальных активов) на начало года |

Показатели эффективности использования основных средств и нематериальных активов

Коэффициент годности на конец года | Первоначальная стоимость на конец года, тыс.руб. минус износ на конец года, тыс.руб. | Первоначальная стоимость на конец года, тыс.руб. | Характеризует удельный вес неизношенной части основных средств (нематериальных активов) в общей стоимости основных средств (нематериальных активов) на конец года |

Коэффициент обновления | Поступило за год, тыс.руб. | Характеризует техническое состояние основных средств (нематериальных активов) | |

Коэффициент выбытия | Выбыло за год, тыс.руб. | Первоначальная стоимость на начало года, тыс.руб. | Характеризует степень интенсивности выбытия основных средств (нематериальных активов) |

Коэффициент роста | Первоначальная стоимость на конец года, тыс.руб. | Первоначальная стоимость на начало года, тыс.руб. | Характеризует уровень роста стоимости основных средств (нематериальных активов) |

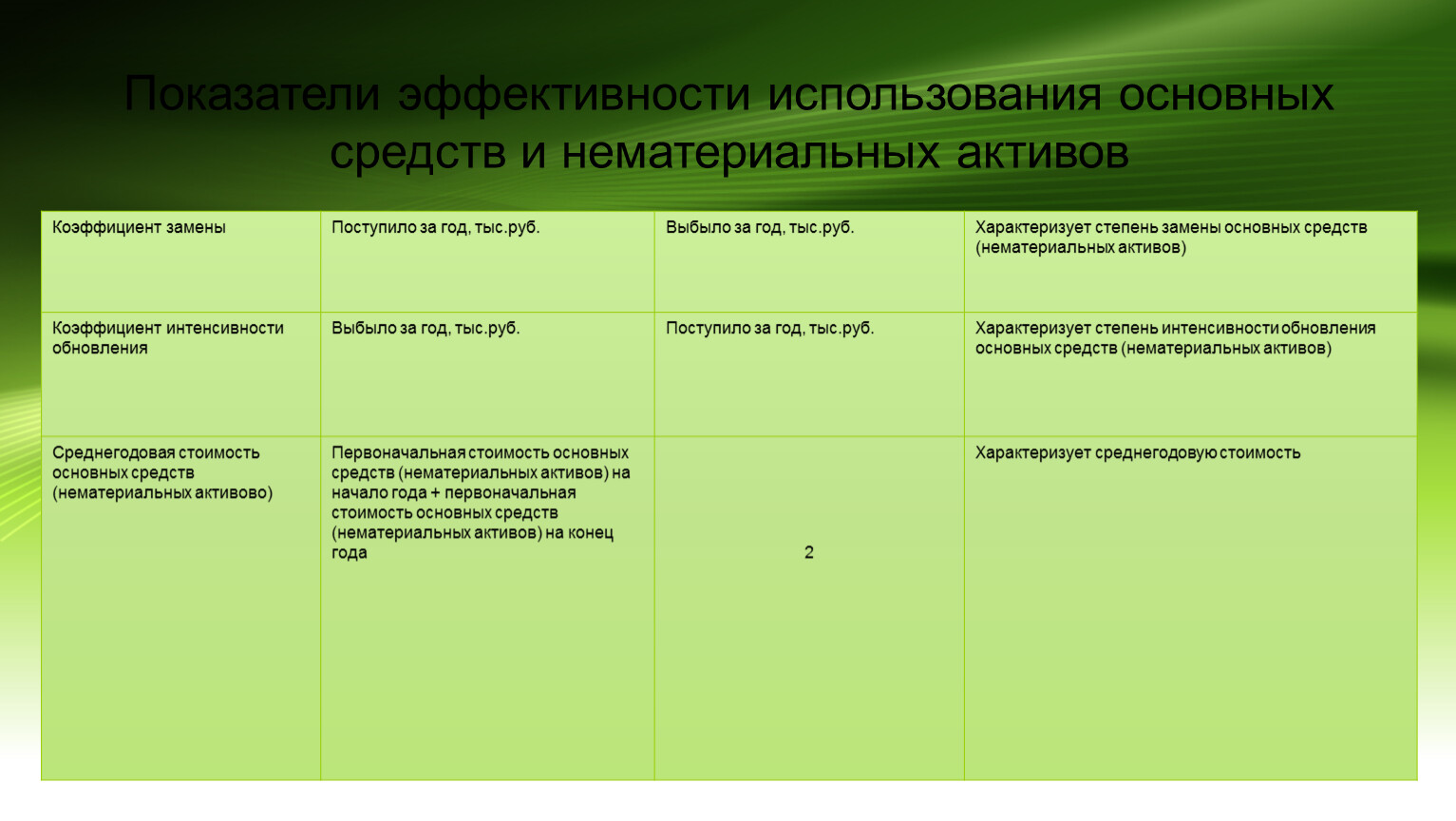

Показатели эффективности использования основных средств и нематериальных активов

Коэффициент замены | Поступило за год, тыс.руб. | Выбыло за год, тыс.руб. | Характеризует степень замены основных средств (нематериальных активов) |

Коэффициент интенсивности обновления | Выбыло за год, тыс.руб. | Поступило за год, тыс.руб. | Характеризует степень интенсивности обновления основных средств (нематериальных активов) |

Среднегодовая стоимость основных средств (нематериальных активово) | Первоначальная стоимость основных средств (нематериальных активов) на начало года + первоначальная стоимость основных средств (нематериальных активов) на конец года | | Характеризует среднегодовую стоимость |

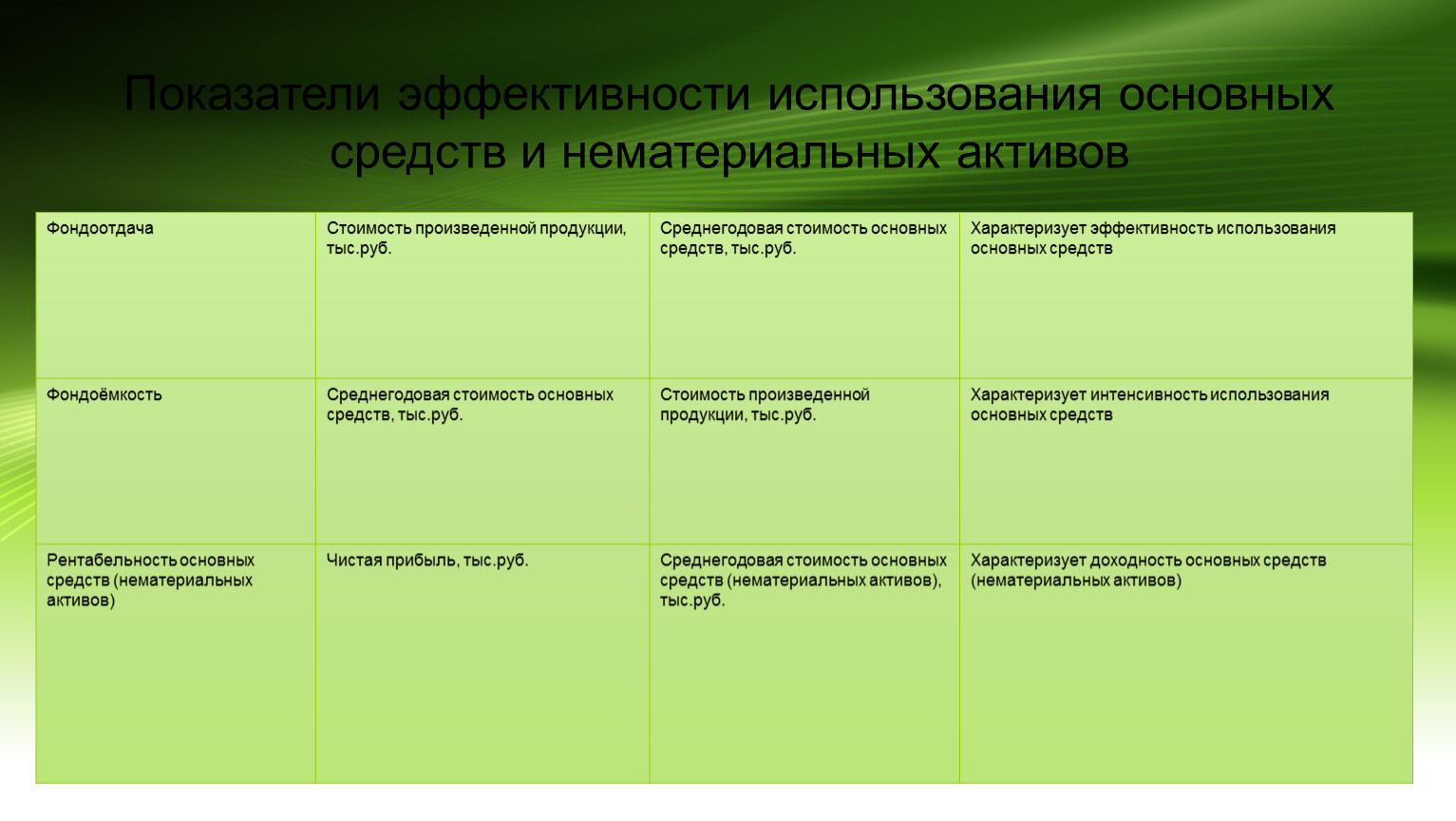

Показатели эффективности использования основных средств и нематериальных активов

Фондоотдача | Стоимость произведенной продукции, тыс.руб. | Среднегодовая стоимость основных средств, тыс.руб. | Характеризует эффективность использования основных средств |

Фондоёмкость | Среднегодовая стоимость основных средств, тыс.руб. | Стоимость произведенной продукции, тыс.руб. | Характеризует интенсивность использования основных средств |

Рентабельность основных средств (нематериальных активов) | Чистая прибыль, тыс.руб. | Среднегодовая стоимость основных средств (нематериальных активов), тыс.руб. | Характеризует доходность основных средств (нематериальных активов) |

СПАСИБО ЗА ВНИМАНИЕ!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.