Поделиться

ВАСИЛИЙ

АЛЕКСАНДРОВИЧ ЛЕБЕДЕВ

Жизнь и профессиональный путь

СВЕТИЛА ФИНАНСОВОГО ПРАВА

СОДЕРЖАНИЕ

Рассмотрим личность Поговорим про основные труды Разберем содержание наиболее интересных

Проследим влияние работ на современное финансовое право

ЧТО МЫ ОБСУДИМ

ВСЕГДА ПОМНИ

Если вы не знаете историю, тогда вы не знаете ничего.

Михаил Коршунов

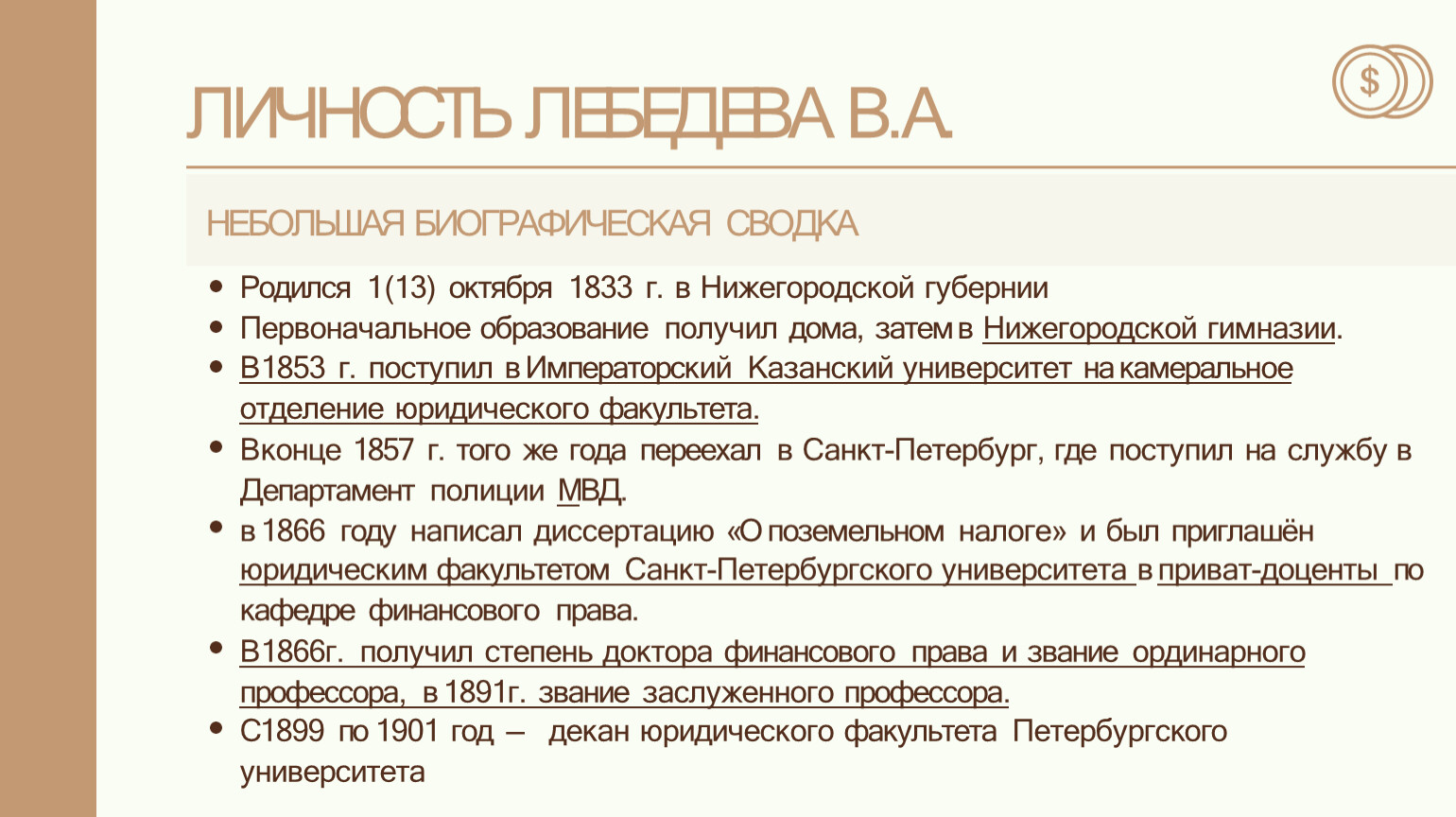

ЛИЧНОСТЬ ЛЕБЕДЕВА В.А.

НЕБОЛЬШАЯ БИОГРАФИЧЕСКАЯ СВОДКА

Родился 1 (13) октября 1833 г. в Нижегородской губернии

Первоначальное образование получил дома, затем в Нижегородской гимназии.

В 1853 г. поступил в Императорский Казанский университет на камеральное отделение юридического факультета.

В конце 1857 г. того же года переехал в Санкт-Петербург, где поступил на службу в

Департамент полиции МВД.

в 1866 году написал диссертацию «О поземельном налоге» и был приглашён

юридическим факультетом Санкт-Петербургского университета в приват-доценты по кафедре финансового права.

В 1866г. получил степень доктора финансового права и звание ординарного

профессора, в 1891г. звание заслуженного профессора.

С 1899 по 1901 год — декан юридического факультета Петербургского университета

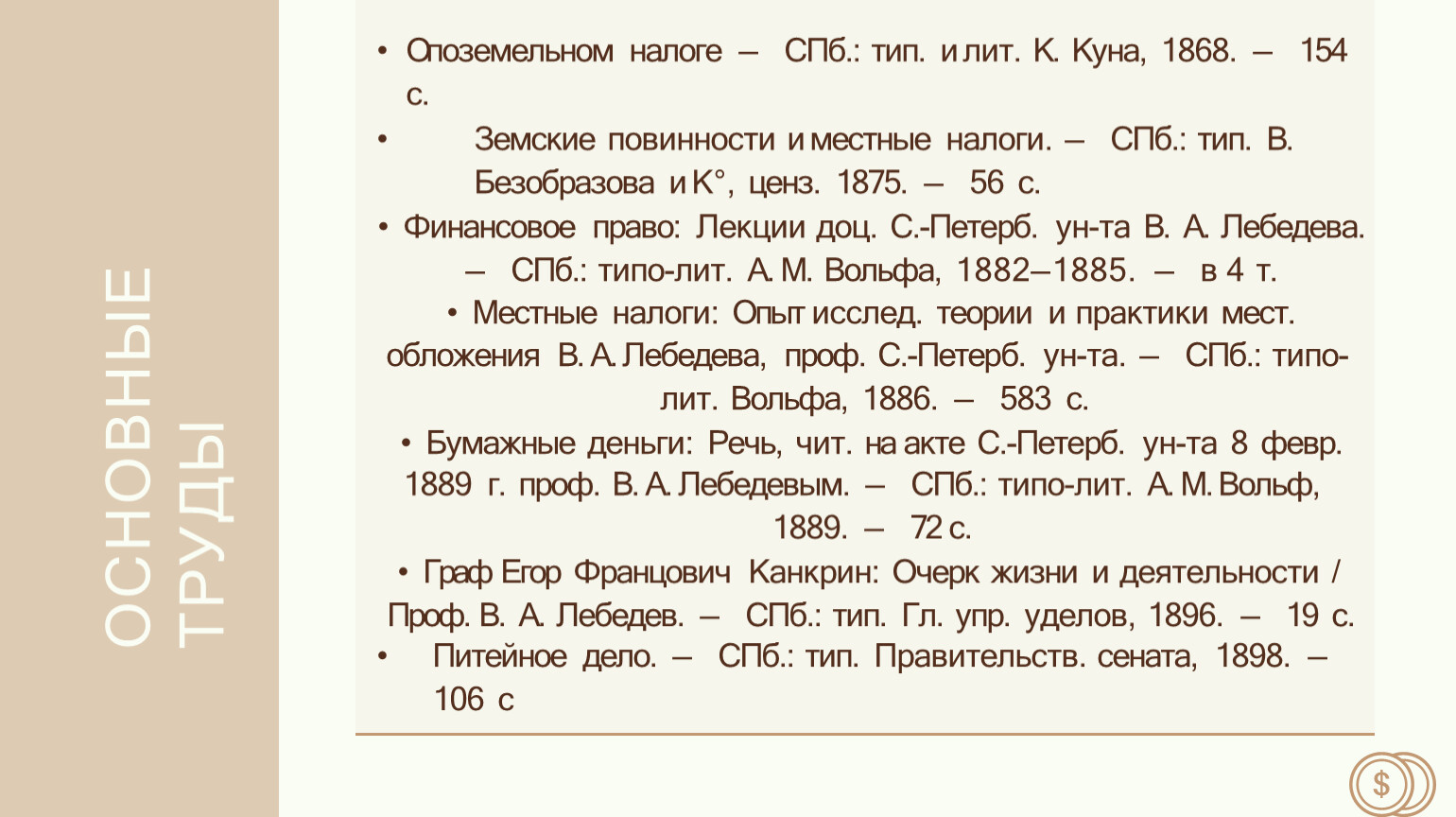

ОСНОВНЫЕ ТРУДЫ

О поземельном налоге — СПб.: тип. и лит. К. Куна, 1868. — 154 с.

Земские повинности и местные налоги. — СПб.: тип. В. Безобразова и К°, ценз. 1875. — 56 с.

Финансовое право: Лекции доц. С.-Петерб. ун-та В. А. Лебедева.

— СПб.: типо-лит. А. М. Вольфа, 1882—1885. — в 4 т.

Местные налоги: Опыт исслед. теории и практики мест.

обложения В. А. Лебедева, проф. С.-Петерб. ун-та. — СПб.: типо- лит. Вольфа, 1886. — 583 с.

Бумажные деньги: Речь, чит. на акте С.-Петерб. ун-та 8 февр.

1889 г. проф. В. А. Лебедевым. — СПб.: типо-лит. А. М. Вольф, 1889. — 72 с.

Граф Егор Францович Канкрин: Очерк жизни и деятельности /

Проф. В. А. Лебедев. — СПб.: тип. Гл. упр. уделов, 1896. — 19 с.

Питейное дело. — СПб.: тип. Правительств. сената, 1898. — 106 с

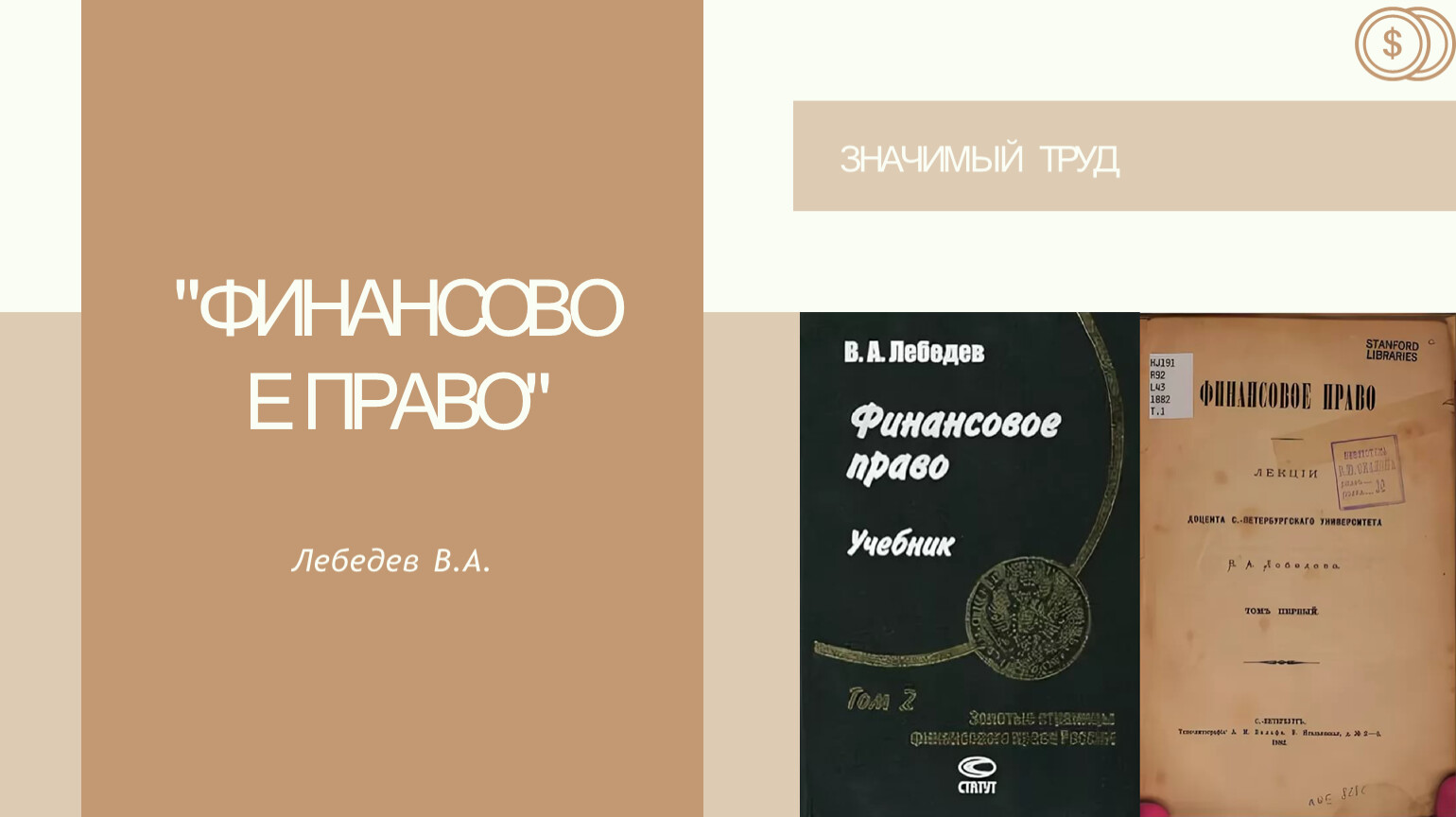

ЗНАЧИМЫЙ ТРУД

"ФИНАНСОВОЕ ПРАВО"

Лебедев В.А.

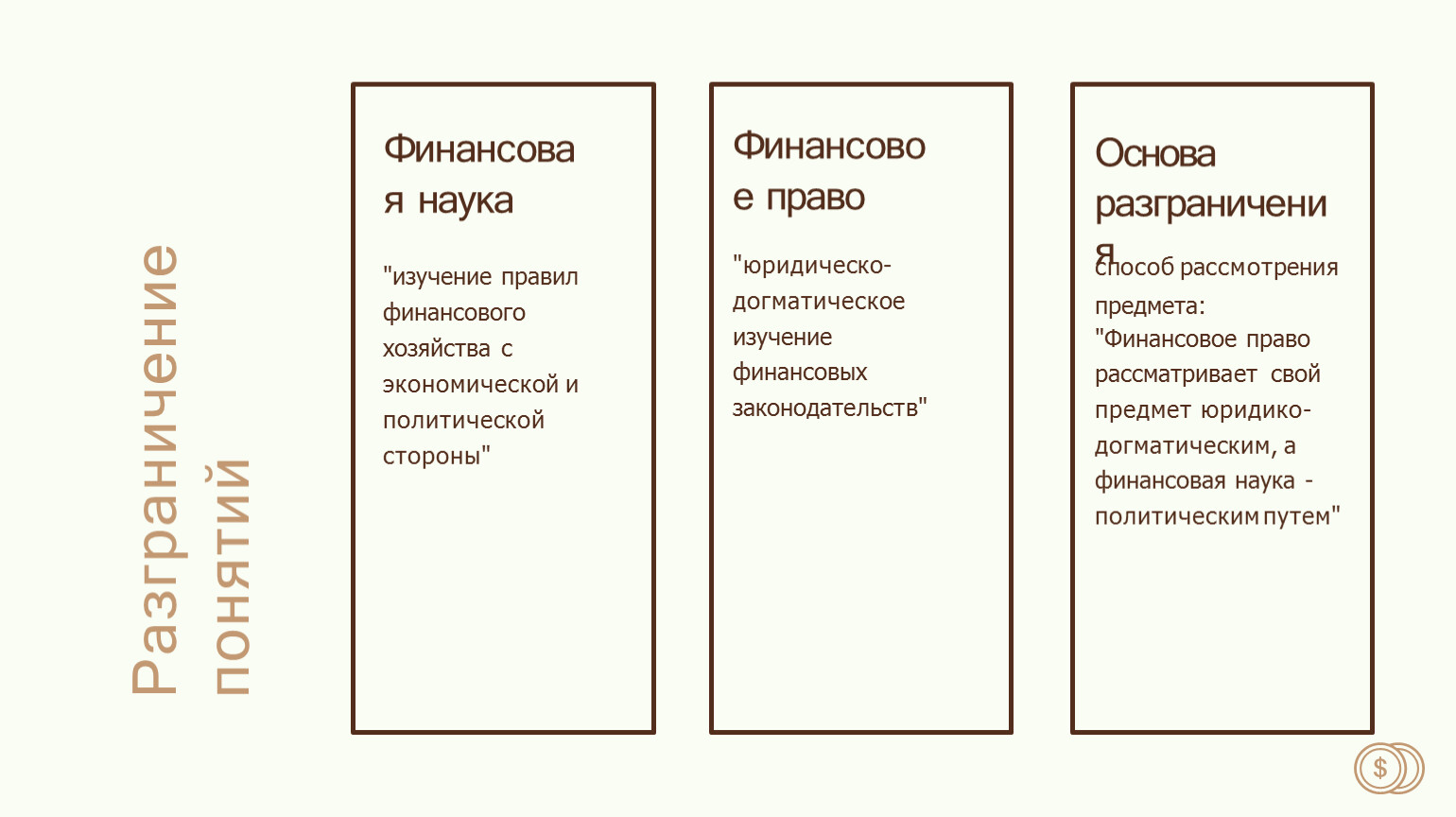

Финансовая наука

"изучение правил финансового хозяйства с экономической и политической стороны"

Разграничение понятий

Основа

разграничени

сяпособ рассмотрения предмета: "Финансовое право

рассматривает свой предмет юридико- догматическим, а финансовая наука - политическим путем"

Финансовое право

"юридическо- догматическое изучение финансовых законодательств"

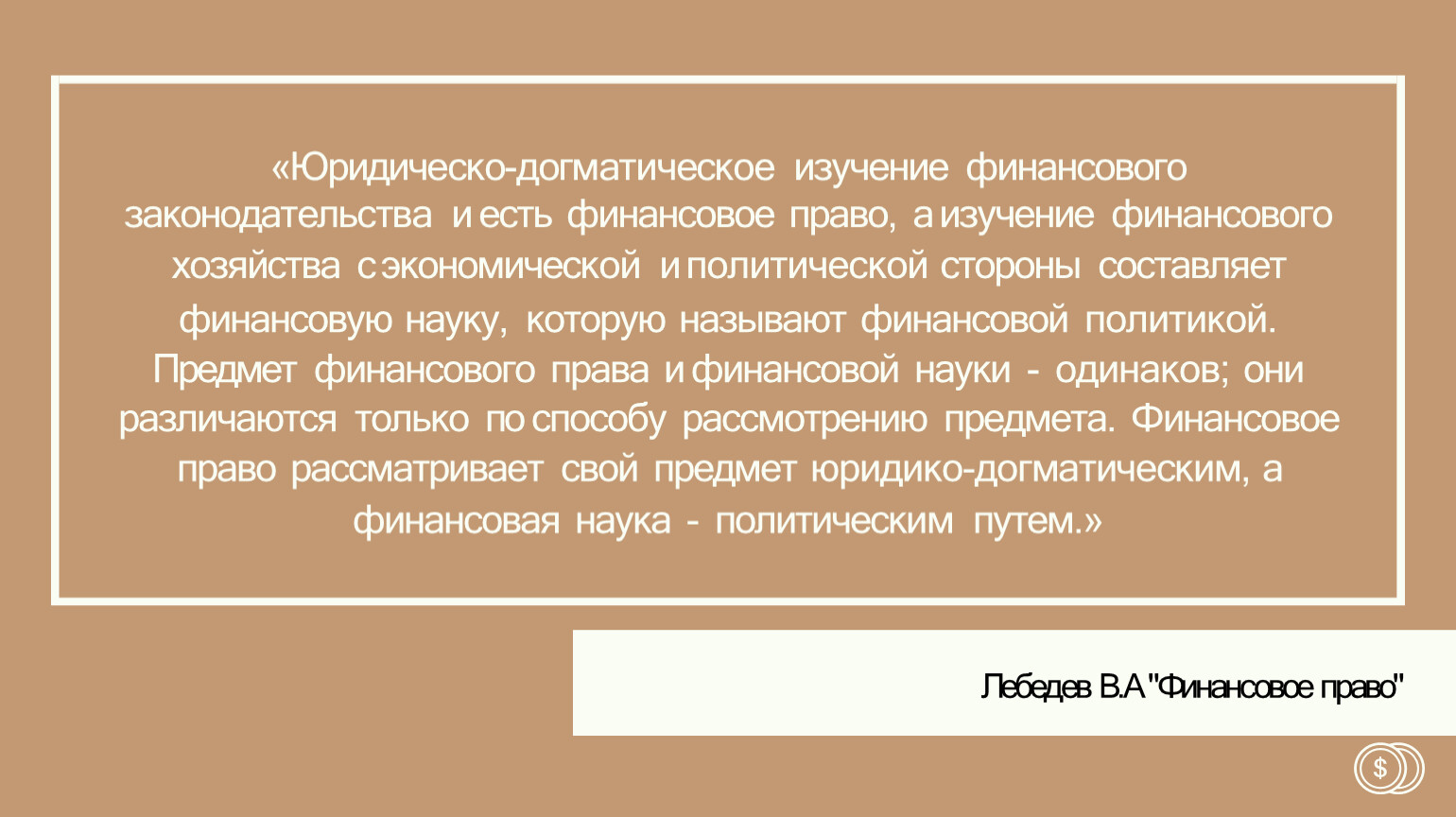

«Юридическо-догматическое изучение финансового

законодательства и есть финансовое право, а изучение финансового хозяйства с экономической и политической стороны составляет

финансовую науку, которую называют финансовой политикой.

Предмет финансового права и финансовой науки - одинаков; они

различаются только по способу рассмотрению предмета. Финансовое право рассматривает свой предмет юридико-догматическим, а

финансовая наука - политическим путем.»

Лебедев В.А "Финансовое право"

способы покрытия чрезвычайных потребностей и гос.кредит

МНЕНИЕ ЛЕБЕДЕВА В.А.

СИСТЕМА ФИНАНСОВОГО ПРАВА

государственные потребности, понятие о финансовом хозяйстве и финансовых учреждениях

устройство земского и общинного хозяйства

государственные доходы и повинности

ГОСУДАРСТВЕННЫЕ ПОТРЕБНОСТИ, ПОНЯТИЕ О ФИНАНСОВОМ ХОЗЯЙСТВЕ И ФИНАНСОВЫХ УЧРЕЖДЕНИЯХ И ГОСУДАРСТВЕННЫЕ ДОХОДЫ И ПОВИННОСТИ

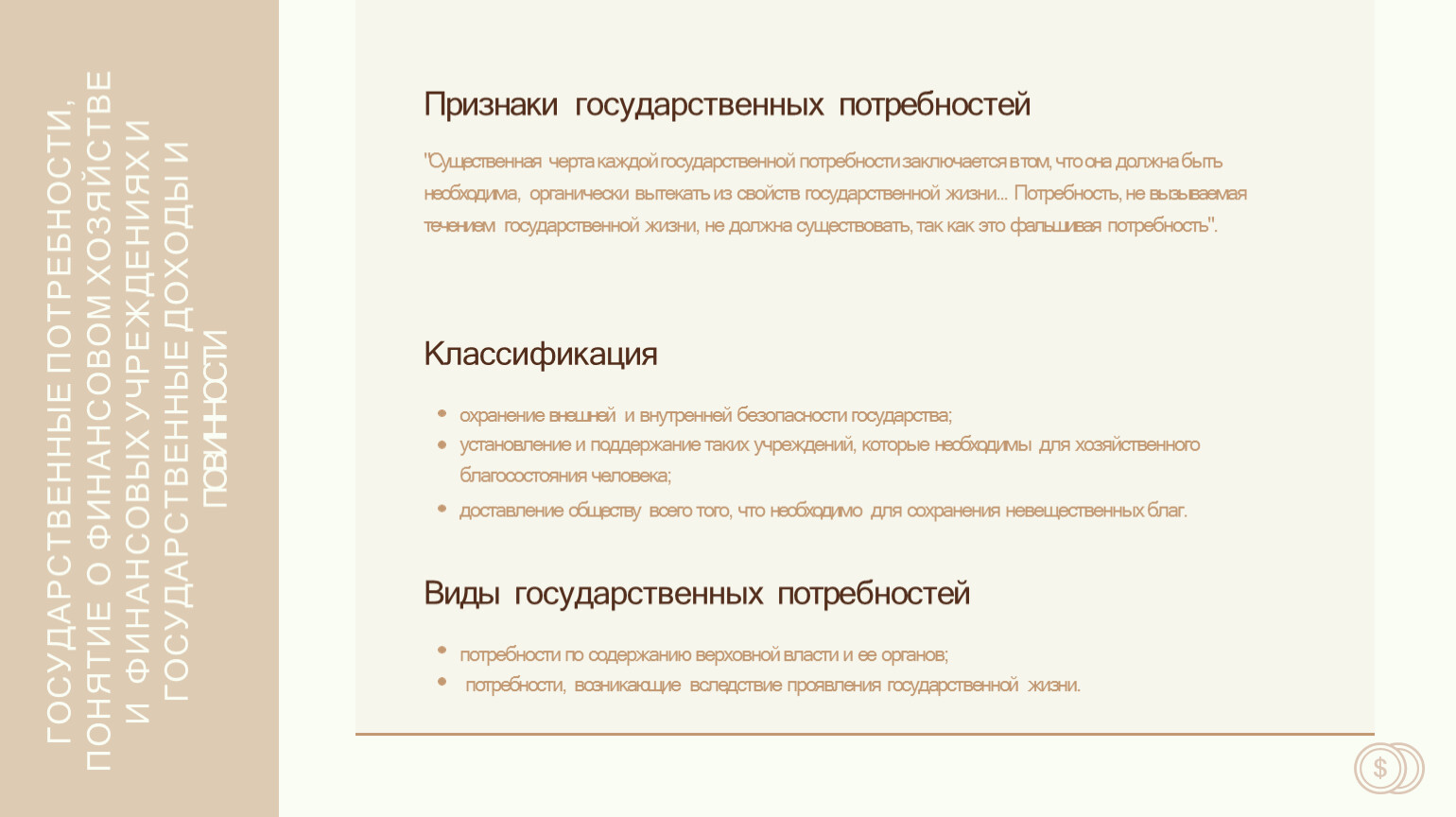

Признаки государственных потребностей

"Существенная черта каждой государственной потребности заключается в том, что она должна быть необходима, органически вытекать из свойств государственной жизни... Потребность, не вызываемая течением государственной жизни, не должна существовать, так как это фальшивая потребность".

Классификация

охранение внешней и внутренней безопасности государства;

установление и поддержание таких учреждений, которые необходимы для хозяйственного благосостояния человека;

доставление обществу всего того, что необходимо для сохранения невещественных благ.

Виды государственных потребностей

потребности по содержанию верховной власти и ее органов;

потребности, возникающие вследствие проявления государственной жизни.

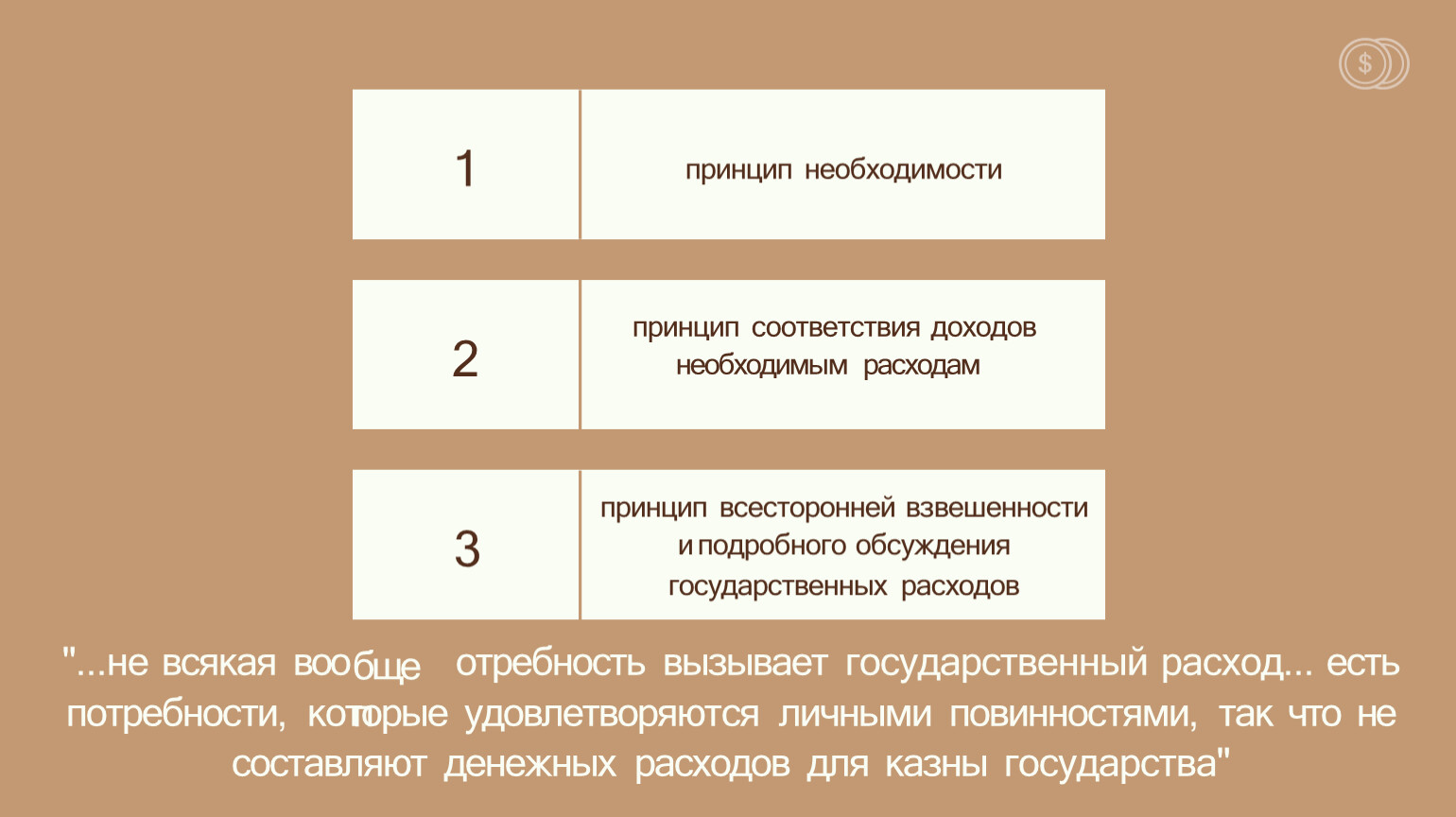

1 |

| |

2 | принцип соответствия доходов необходимым расходам | |

3 | принцип всесторонней взвешенности и подробного обсуждения | |

бще п | ||

"...не всякая воо отребность вызывает государственный расход... есть потребности, которые удовлетворяются личными повинностями, так что не составляют денежных расходов для казны государства"

ГОСУДАРСТВЕННЫЕ ДОХОДЫ

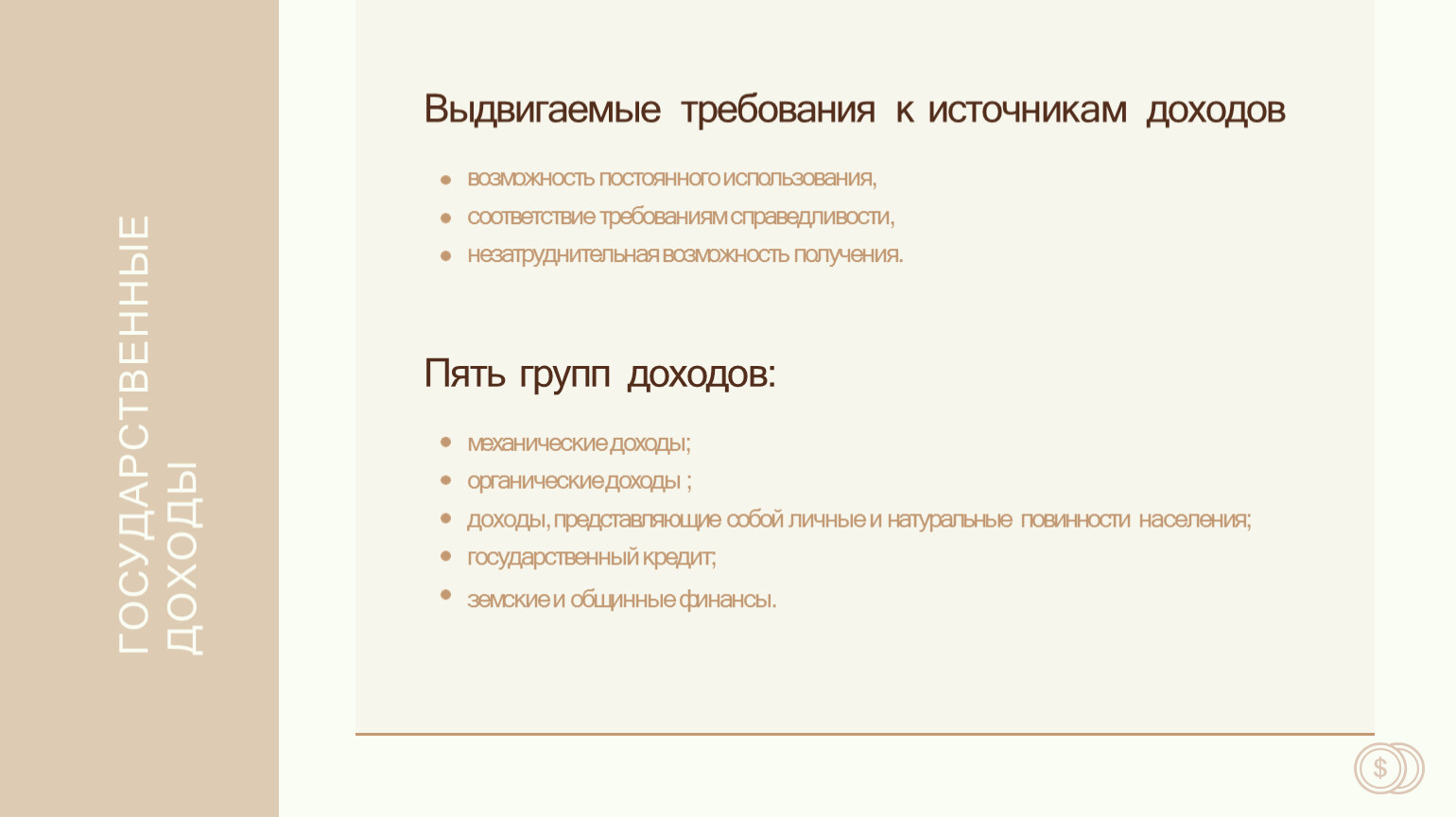

Выдвигаемые требования к источникам доходов

возможность постоянного использования, соответствие требованиям справедливости, незатруднительная возможность получения.

Пять групп доходов:

механические доходы; органические доходы ;

доходы, представляющие собой личные и натуральные повинности населения; государственный кредит;

земские и общинные финансы.

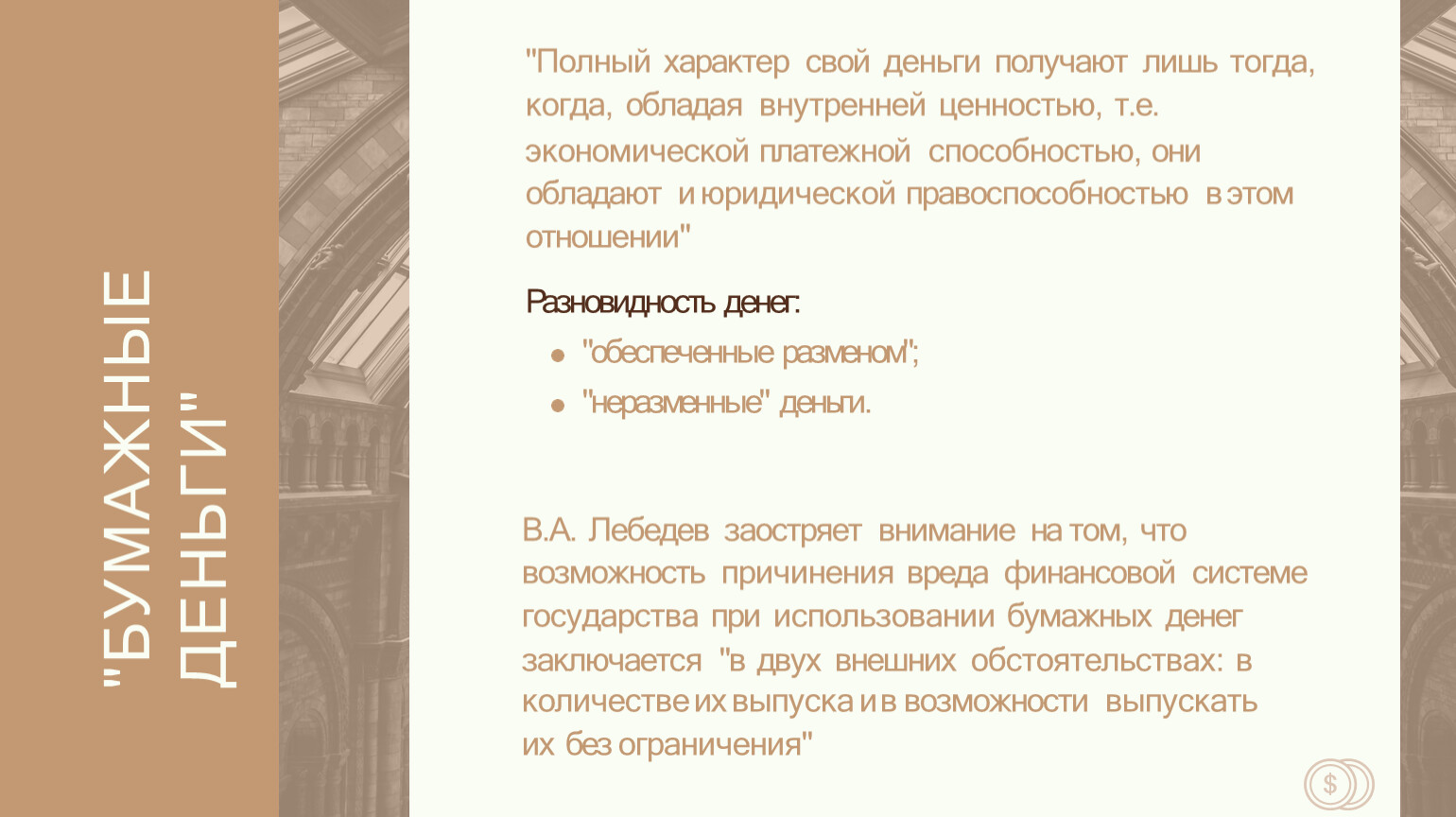

"БУМАЖНЫЕ ДЕНЬГИ"

"Полный характер свой деньги получают лишь тогда, когда, обладая внутренней ценностью, т.е.

экономической платежной способностью, они

обладают и юридической правоспособностью в этом отношении"

Разновидность денег: "обеспеченные разменом"; "неразменные" деньги.

В.А. Лебедев заостряет внимание на том, что

возможность причинения вреда финансовой системе государства при использовании бумажных денег

заключается "в двух внешних обстоятельствах: в

количестве их выпуска и в возможности выпускать их без ограничения"

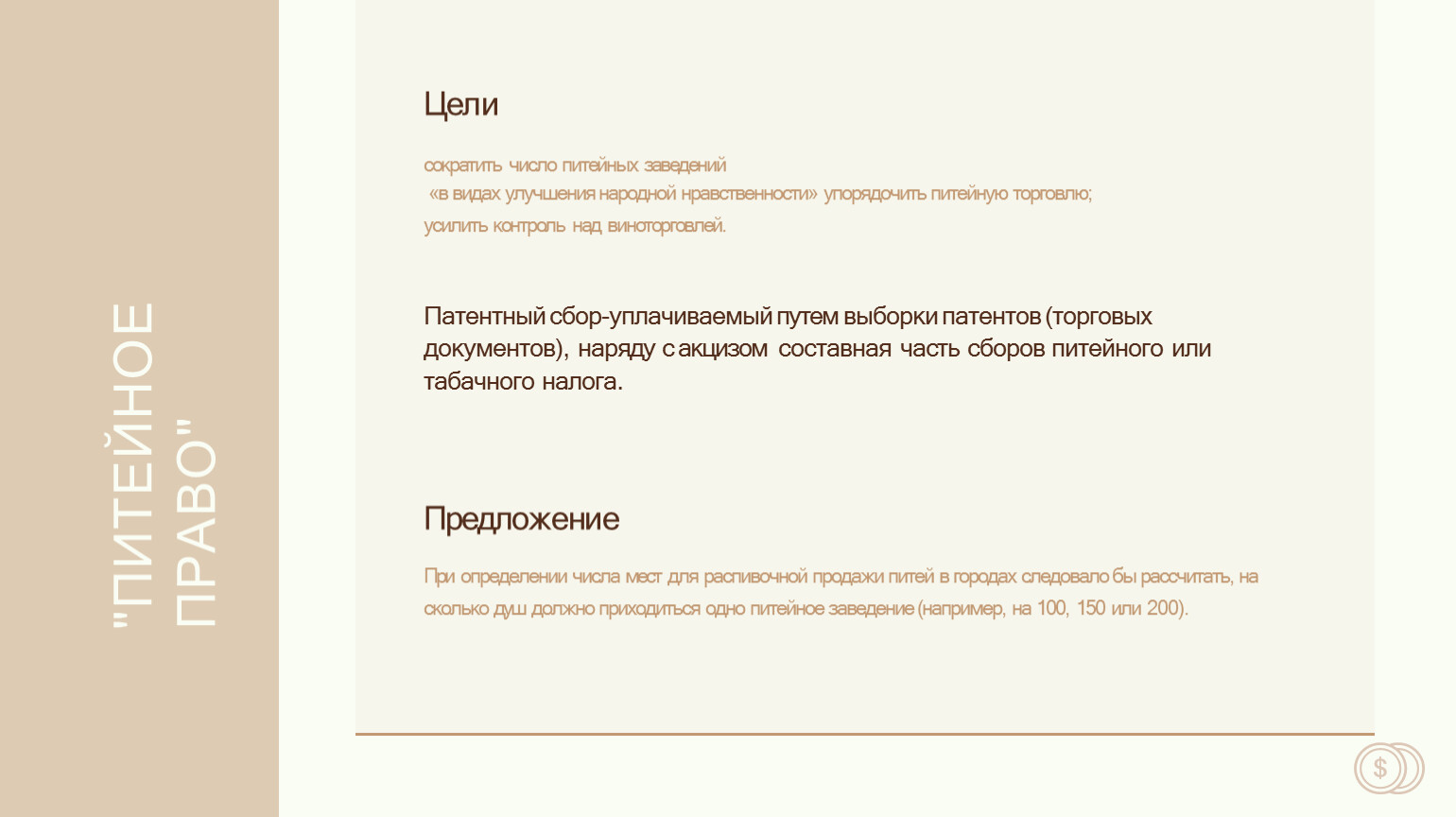

"ПИТЕЙНОЕ ПРАВО"

Цели

сократить число питейных заведений

«в видах улучшения народной нравственности» упорядочить питейную торговлю; усилить контроль над виноторговлей.

Патентный сбор-уплачиваемый путем выборки патентов (торговых документов), наряду с акцизом составная часть сборов питейного или табачного налога.

Предложение

При определении числа мест для распивочной продажи питей в городах следовало бы рассчитать, на сколько душ должно приходиться одно питейное заведение (например, на 100, 150 или 200).

С

П

А

С

И

Б

О

З

А

В

Н

И

М

А

Н

И

Е

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.