Поделиться

PREZENTATSIYA Fan: Soliq va soliqqa tortish Mavzu: Suv resurslaridan foydalanganlik uchun soliq

Tayyorladi: 410 guruh talabasi A.M.Umidullyev

Qabul qildi: A.Ostonaqulov

Denov 2022 y

Suv resurslaridan foydalanganlik uchun soliq

REJA:

1 . Suv resurslaridan foydalanganlik uchun soliq to`lovchilari, ob’yekti va bazasi.

2. Suv resurslaridan foydalanganlik uchun soliqni hisoblab chiqarish va to`lash tartibi.

3. Suv resurslaridan foydalanganlik uchun soliq stavkalari.

REJA:

Suv resurslaridan foydalanganlik uchun soliq to`lovchilar o`zbekiston respublikasi hududida suvdan foydalanishni yoki suv iste’molini amalga oshirayotgan quyidagi shaxslar:

-o`zbekiston respublikasi rezidenti bo`lgan yuridik shaxslar;

-Faoliyatini doimiy muassasa orqali amalga oshirayotgan o`zbekiston respublikasi norezidentlari;

-Tadbirkorlik faoliyati uchun suvdan foydalanuvshi yakka tadbirkorlar;

-Yuridik shaxs tashkil etgan va tashkil etmagan holda tuzilgan dehqon xo`jaliklari.

Aholi punktlarining suv ta’minoti uchun yetkazib beruvchi yuridik shaxslar faqat o`z ehtiyojlariga ishlatadigan suv uchun soliq to`lovchilar hisoblanadilar.

Soliq to`lovchi issiq suv hamda bug` hosil qilish bo`yicha soliq solinadigan bazani hisoblab chiqarilgan va texnik ehtiyojlar uchun o`zi foydalangan suv resurslari hajmidan kelib chiqqan holda aniqlaydi. Binolarning bir qismi, alohida joylar ijaraga topshirilganda soliq solinadigan baza suv yetkazib beruvchi yuridik shaxs bilan shartnoma tuzgan ijaraga beruvchi tomonidan aniqlanadi. Ularni ijaraga olgan va suv yetkazib beruvchi yuridik shaxs bilan shartnoma tuzgan yuridik shaxslar soliq solinadigan bazani mustaqil ravishda aniqlaydilar.

Suv resurslaridan foydalanganlik uchun soliqni hisoblab chiqarish va to`lash tartibi

Suv resurslaridan foydalanganlik uchun soliqdan quyidagilar ozod qilinadi:

l) nogironlarning jamoat birlashmalari, “Nuroniy” jamg`armasi va “O`zbekiston chernobilchilari” assotsiatsiyasi mulkida bo`lgan hamda ishlovchilari umumiy sonining kamida 50 foizini nogironlar, 1941-1945 yillardagi urush va mehnat fronti faxriylari tashkil etgan korxonalar (savdo, vositachilik, ta’minot-sotish va tayyorlov faoliyati bilan sug`ullanuvchi yuridik shaxslardan tashqari);

2) suv uchun byudjetga soliq o`tkazgan yuridik shaxslardan suv olgan iste`molchilar;

3) birlamchi foydalanilgan suv uchun to`lov amalga oshirilgan suvdan ikkilamchi foydalanuvchi suv iste’molchilari;

4) ixtiyoriy tugatilayotgan yuridik shaxslar (ro`yxatdan o`tkazuvchi organ ixtiyoriy tugatish to`g`risida xabardor qilingan kundan boshlab).

Suv resurslaridan foydalanganlik uchun soliq summasi

Suv resurslaridan foydalanganlik uchun soliq summasi soliq solinadigan baza va belgilangan stavkadan kelib chiqqan holda hisoblab chiqariladi. Suv resurslaridan foydalanganlik uchun soliqning hisob-kitobi suvdan foydalanish joyidagi soliq organlariga ortib boruvchi yakun bilan quyidagi shaklda va muddatlarda taqdim etiladi:

1) suv resurslaridan foydalanganlik uchun to`lanadigan soliqning umumiy summasi yilning bir choragida:

-Eng kam ish haqining ellik barobaridan ko`pni tashkil etadigan yuridik shaxslar tomonidan (qishloq xo`jaligi korxonalari, mikroforma va kichik korxonalardan tashqari) har oyda, hisobot oyidan keyingi oyining 25- kunigacha;

-Eng kam ish haqining ellik barobaridan kamni tashkil etadigan yuridik shaxslar, shuningdek, mikrofirmalar va kichik korxonalar tomonidan yilning har choragida, hisobot choragidan keyingi oyning 25-kunigacha, yil yakunlari bo`yicha esa yillik moliyaviy hisobot taqdim etiladigan muddatda;

2) yagona yer solig`ini to`lashga o`tmagan qishloq xo`jaligi korxonalari tomonidan yilda bir marta hisobot davrining 15 dekabrigacha;

3) yakka tartibdagi tadbirkorlar tomonidan yilning har choragida hisobot choragidan keyingi oyning 25-kunigacha.

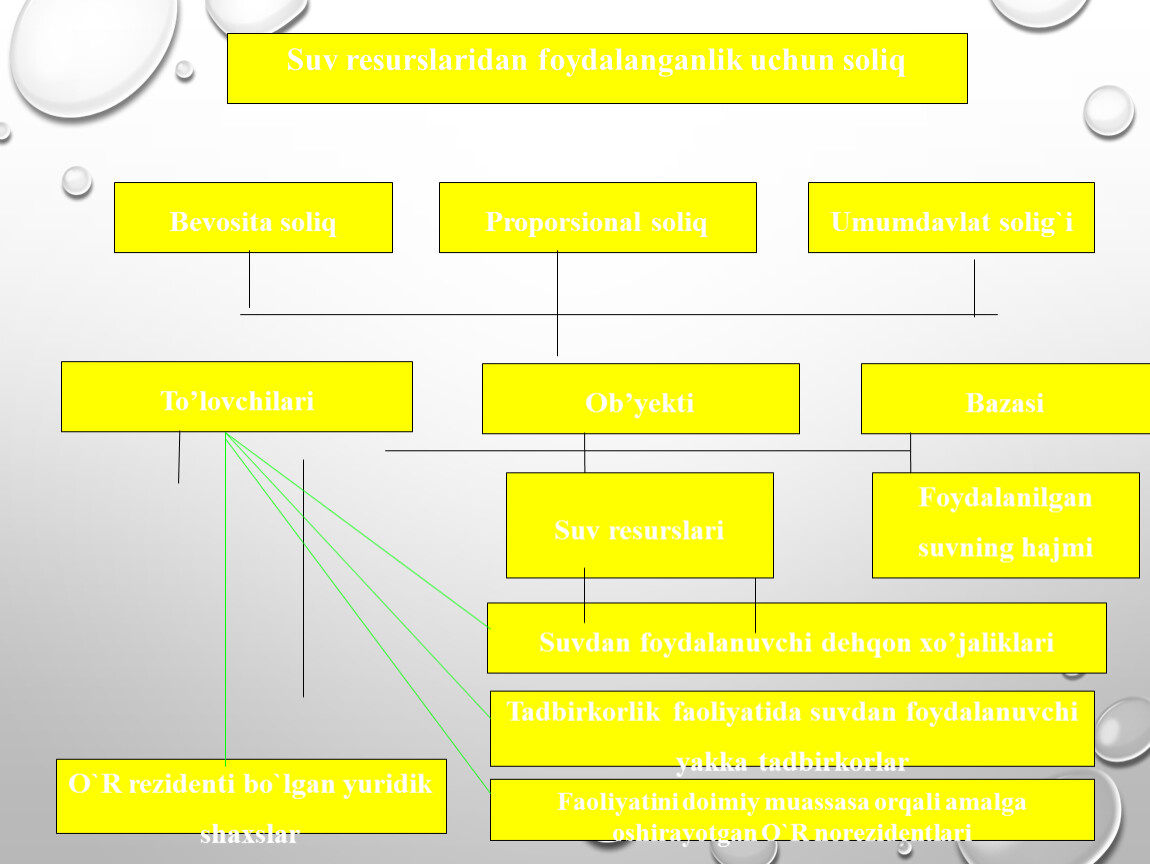

Suv resurslaridan foydalanganlik uchun soliq

Bevosita soliq

Proporsional soliq

Umumdavlat solig`i

To’lovchilari

Ob’yekti

Bazasi

Faoliyatini doimiy muassasa orqali amalga oshirayotgan O`R norezidentlari

Tadbirkorlik faoliyatida suvdan foydalanuvchi yakka tadbirkorlar

Suvdan foydalanuvchi dehqon xo’jaliklari

Suv resurslari

Foydalanilgan

suvning hajmi

O`R rezidenti bo`lgan yuridik shaxslar

Suv resurslaridan foydalanganlik uchun soliqdan quyidagilar ozod qilinadi:

1) nogironlarning jamoat birlashmalari, “nuroniy” jamg`armasi va “o`zbekiston chernobilchilari” assotsiatsiyasi mulkida bo`lgan hamda ishlovchilari umumiy sonining kamida 50 foizini nogironlar, 1941-1945 yillardagi urush va mehnat fronti faxriylari tashkil etgan korxonalar (savdo, vositachilik, ta’minot-sotish va tayyorlov faoliyati bilan sug`ullanuvchi yuridik shaxslardan tashqari);

2) suv uchun byudjetga soliq o`tkazgan yuridik shaxslardan suv olgan iste`molchilar;

3) birlamchi foydalanilgan suv uchun to`lov amalga oshirilgan suvdan ikkilamchi foydalanuvchi suv iste’molchilari;

4) ixtiyoriy tugatilayotgan yuridik shaxslar (ro`yxatdan o`tkazuvchi organ ixtiyoriy tugatish to`g`risida xabardor qilingan kundan boshlab).

Suv resurslaridan foydalanganlik uchun sotiqni hisoblab chiqarishda soliq solinadigan baza quyidagi hajmlarga kamaytiriladi:

1) sog`liqni saqlash muassasalarida davolash maqsadida foydalaniladigan yer osti mineral suvlari hajmiga (sotish uchun foydalanilgan suv hajmidan tashqari);

2) dori vositalarini tayyorlash uchun foydalaniladigan suv hajmiga;

3) atrof muhitga zararli ta’sir ko`rsatishining oldini olish maqsadida chiqazib olinadigan yer osti suvlari hajmiga;

4) shaxtadan suvlarni qochirish uchun, foydali qazilmalarni qazib olish vaqtida chiqazib olingan va qatlamdagi bosimni saqlab turish uchun yer qa’riga qaytarib quyiladigan yer osti suvlari hajmiga;

5) gidroelektr stansiyalari gidravlik turbinalarini harakatga keltirish uchun foydalaniladigan suv hajmiga;

6) qishloq xo`jaligiga mo`ljallangan sho`rlangan yerlarni yuvish uchun foydalaniladigan suv hajmiga.

Mazkur soliq bo`yicha soliq davri kalendar yili, hisobot davri esa soliqning umumiy summasi bir chorakda eng kam ish haqining ellik barobaridan ko`p bo`lgan yuridik shaxslar uchun bir oy, undan oz bo`lgan yuridik shaxslar hamda kichik tadbirkorlik sub’yektlari uchun yil choragi, qishloq xo`jaligi korxonalari va dehqon xo`jaliklari uchun kalendar yili hisoblanadi.

SUV RESURSLARIDAN FOYDALANGANLIK UCHUN SOLIQNI HISOBLAB CHIQARISH VA TO`LASH TARTIBI

Suv resurslaridan foydalanganlik uchun soliqdan quyidagilar ozod qilinadi:

L) nogironlarning jamoat birlashmalari, “nuroniy” jamg`armasi va “o`zbekiston chernobilchilari” assotsiatsiyasi mulkida bo`lgan hamda ishlovchilari umumiy sonining kamida 50 foizini nogironlar, 1941-1945 yillardagi urush va mehnat fronti faxriylari tashkil etgan korxonalar (savdo, vositachilik, ta’minot-sotish va tayyorlov faoliyati bilan sug`ullanuvchi yuridik shaxslardan tashqari);

2) suv uchun byudjetga soliq o`tkazgan yuridik shaxslardan suv olgan iste`molchilar;

3) birlamchi foydalanilgan suv uchun to`lov amalga oshirilgan suvdan ikkilamchi foydalanuvchi suv iste’molchilari;

4) ixtiyoriy tugatilayotgan yuridik shaxslar (ro`yxatdan o`tkazuvchi organ ixtiyoriy tugatish to`g`risida xabardor qilingan kundan boshlab).

SUV RESURSLARIDAN FOYDALANGANLIK UCHUN SOLIQNI HISOBLAB CHIQARISHDA SOLIQ SOLINADIGAN BAZA QUYIDAGI HAJMLARGA KAMAYTIRILADI:

1) sog`liqni saqlash muassasalarida davolash maqsadida foydalaniladigan yer osti mineral suvlari hajmiga (sotish uchun foydalanilgan suv hajmidan tashqari);

2) dori vositalarini tayyorlash uchun foydalaniladigan suv hajmiga;

3) atrof muhitga zararli ta’sir ko`rsatishining oldini olish maqsadida chiqazib olinadigan yer osti suvlari hajmiga;

4) shaxtadan suvlarni qochirish uchun, foydali qazilmalarni qazib olish vaqtida chiqazib olingan va qatlamdagi bosimni saqlab turish uchun yer qa’riga qaytarib quyiladigan yer osti suvlari hajmiga;

5) gidroelektr stansiyalari gidravlik turbinalarini harakatga keltirish uchun foydalaniladigan suv hajmiga;

6) qishloq xo`jaligiga mo`ljallangan sho`rlangan yerlarni yuvish uchun foydalaniladigan suv hajmiga.

Mazkur soliq bo`yicha soliq davri kalendar yili, hisobot davri esa soliqning umumiy summasi bir chorakda eng kam ish haqining ellik barobaridan ko`p bo`lgan yuridik shaxslar uchun bir oy, undan oz bo`lgan yuridik shaxslar hamda kichik tadbirkorlik sub’yektlari uchun yil choragi, qishloq xo`jaligi korxonalari va dehqon xo`jaliklari uchun kalendar yili hisoblanadi.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.