Поделиться

P R E Z E N T A T S I Y A Fan: Soliq va soliqqa tortish Mavzu: Egri soliqlarning iqtisodiyotga tutgan o`rni

Tayyorladi: 410 guruh talabasi A.M.Umidullayev

Qabul qildi: A.Ostonaqulov

Denov 2022 y

Reja:

1. Soliqlarning guruhlarga ajralishi.

2. Egri soliqlarning tarkibi va ularning byudjet daromadlaridagi ahamiyati.

3. Ba’zi egri (qo’shilgan qiymat solig’I va aksiz) soliqlar.

SOLIQLARNING GURUHLARGA AJIRALISHI

SOLIQ SOLISH OBYEKTI

Oborordan

Olinadigan

Daromaddan

olinadigan

soliq

Yer maydoniga

qarab olinadigan

soliqlar

Mol-mulk qiymatidan

olinadigan

SOLIQLARNING IJTIMOIY MOHIYATI

EGRI SOLIQ (BILVOSITA)

TO’G’RI SOLIQ (BEVOSITA)

Egri soliqlarning ijobiy tomoni ular respublikada ishlab chiqarilgan tovarlar respublikadan tashqariga chiqib ketishini chegaralaydi,mamlakat ichida tovarlarning serob bo’shiga yordam beradi hamda inflatsiya darajasini (muomaladigi ortiqcha pul massasini) bir muncha saqlab turadi.

2002-2007 yillarda egri soliqning mamlakatimiz davlat byudjeti daromadlarining umumiy hajmidagi salmog’I kamayish tendentsiyasiga ega bo’lishiga qarmay mamlakatimizda byudjet daromadlarini shakllantirshning asosiy manbayi hisoblanadi.Egri soliqlar tarkibiga qo’shilgan qiymat solig’I,aktsiz so’lig’I, bojhona boji, jismoniy shahslarning transport vositalari uchun bezin,dizel yoqilg’isi va gaz ishlatganlik uchun soliqlari kiradi.

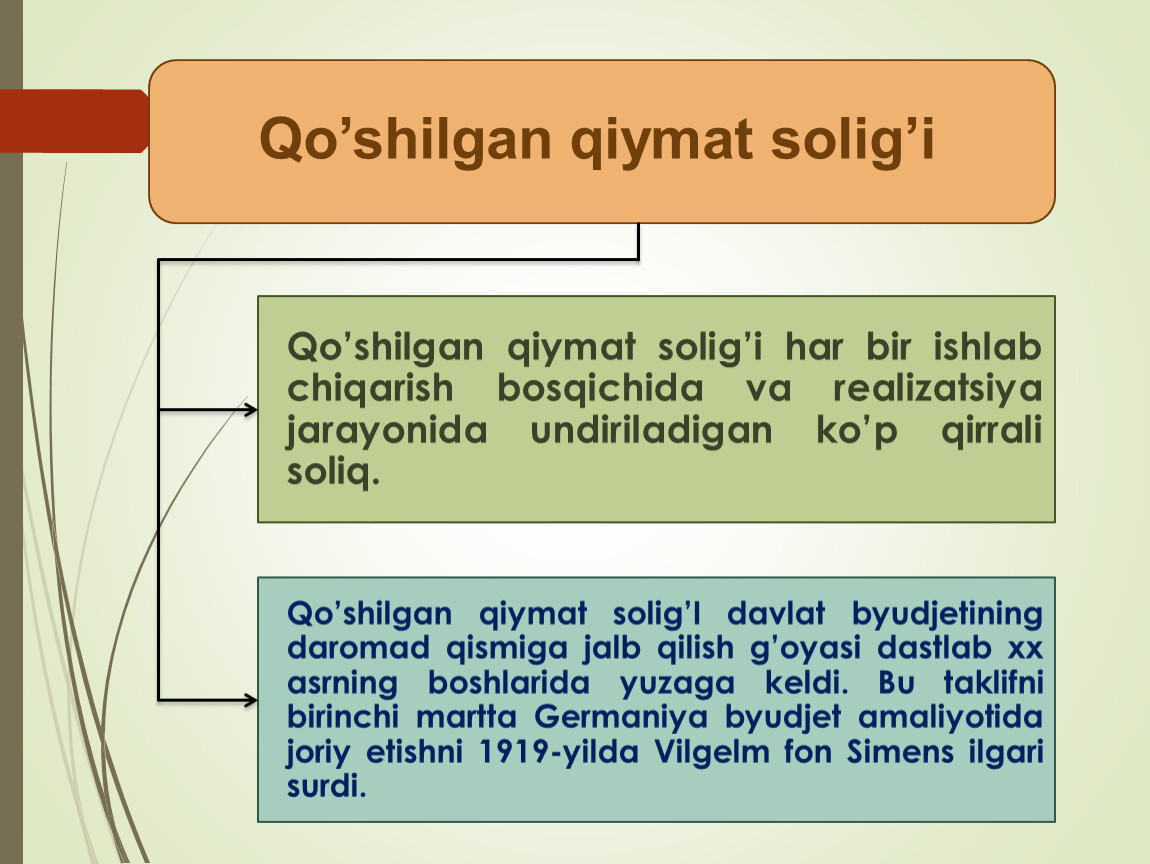

Qo’shilgan qiymat solig’i

Qo’shilgan qiymat solig’i har bir ishlab chiqarish bosqichida va realizatsiya jarayonida undiriladigan ko’p qirrali soliq.

Qo’shilgan qiymat solig’I davlat byudjetining daromad qismiga jalb qilish g’oyasi dastlab xx asrning boshlarida yuzaga keldi. Bu taklifni birinchi martta Germaniya byudjet amaliyotida joriy etishni 1919-yilda Vilgelm fon Simens ilgari surdi.

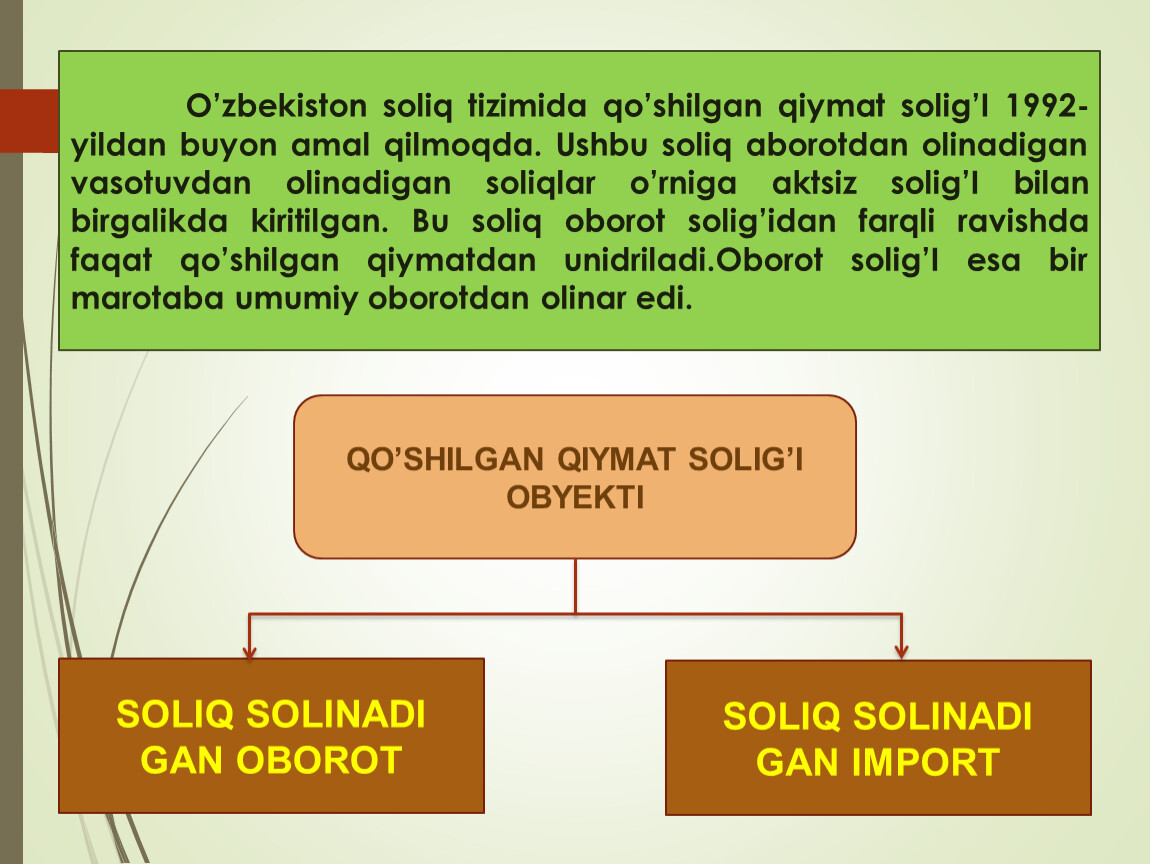

O’zbekiston soliq tizimida qo’shilgan qiymat solig’I 1992-yildan buyon amal qilmoqda. Ushbu soliq aborotdan olinadigan vasotuvdan olinadigan soliqlar o’rniga aktsiz solig’I bilan birgalikda kiritilgan. Bu soliq oborot solig’idan farqli ravishda faqat qo’shilgan qiymatdan unidriladi.Oborot solig’I esa bir marotaba umumiy oborotdan olinar edi.

QO’SHILGAN QIYMAT SOLIG’I

OBYEKTI

SOLIQ SOLINADI

GAN OBOROT

SOLIQ SOLINADI

GAN IMPORT

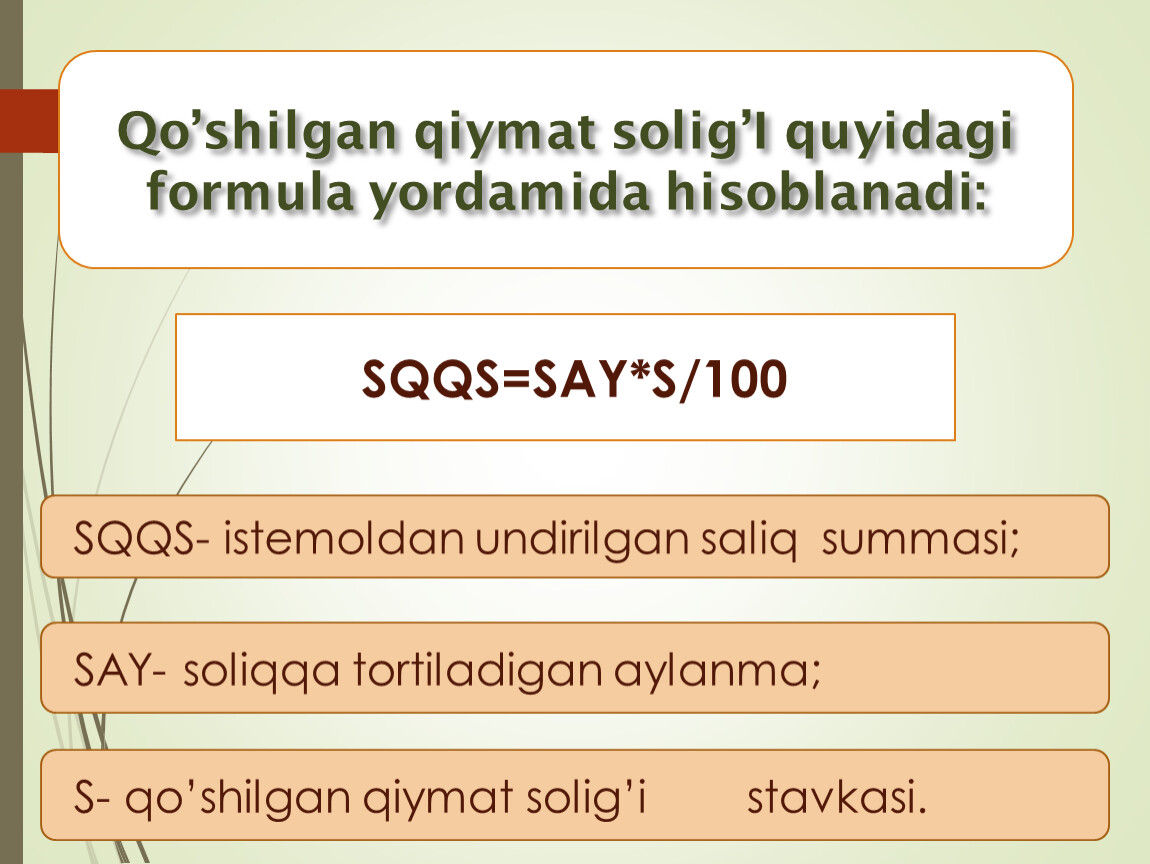

Qo’shilgan qiymat solig’I quyidagi formula yordamida hisoblanadi:

SQQS=SAY*S/100

SQQS- istemoldan undirilgan saliq summasi;

SAY- soliqqa tortiladigan aylanma;

S- qo’shilgan qiymat solig’i stavkasi.

Aksiz solig’i

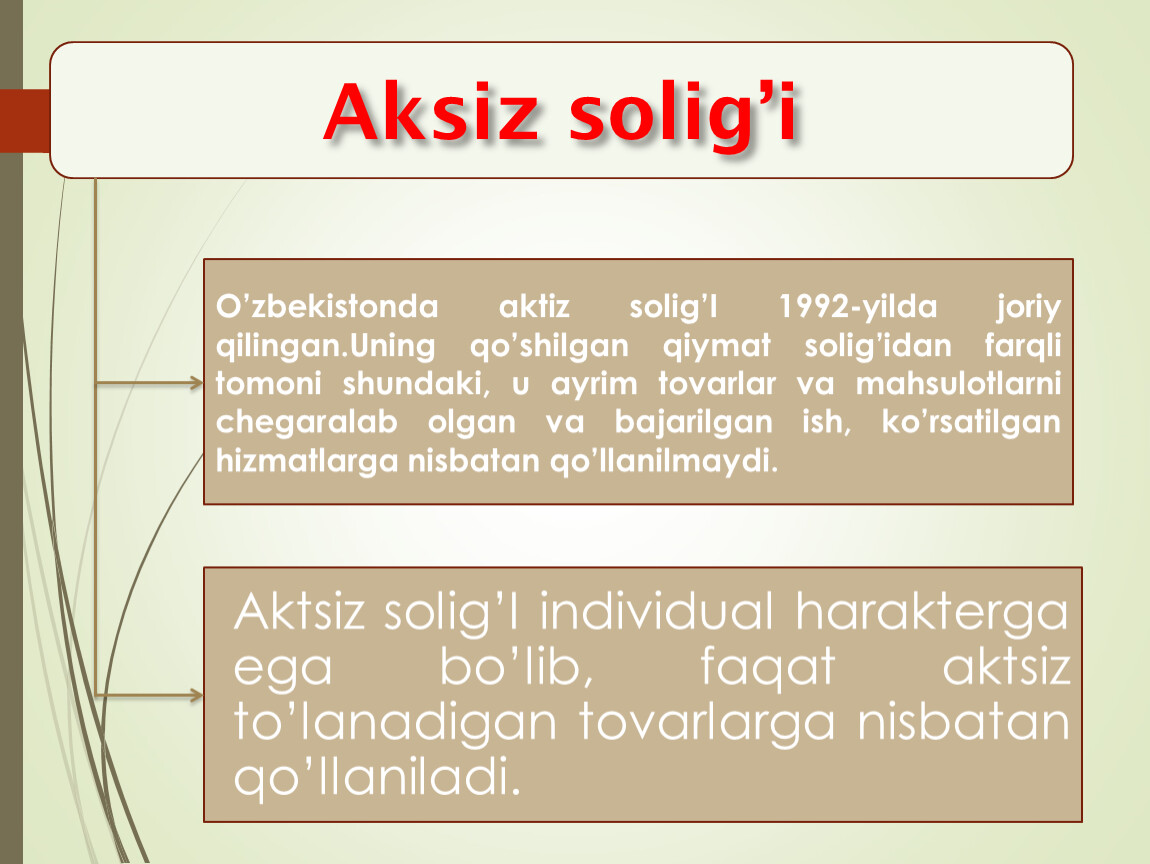

O’zbekistonda aktiz solig’I 1992-yilda joriy qilingan.Uning qo’shilgan qiymat solig’idan farqli tomoni shundaki, u ayrim tovarlar va mahsulotlarni chegaralab olgan va bajarilgan ish, ko’rsatilgan hizmatlarga nisbatan qo’llanilmaydi.

Aktsiz solig’I individual harakterga ega bo’lib, faqat aktsiz to’lanadigan tovarlarga nisbatan qo’llaniladi.

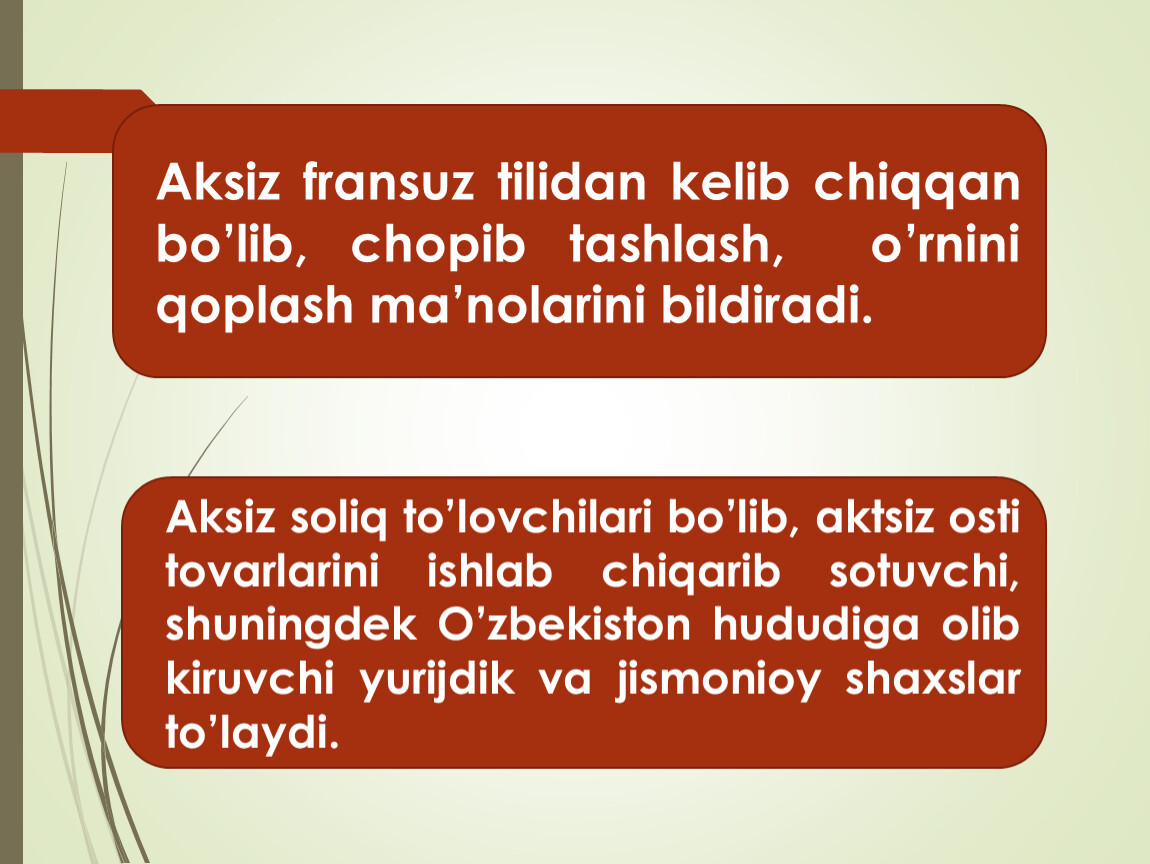

Aksiz fransuz tilidan kelib chiqqan bo’lib, chopib tashlash, o’rnini qoplash ma’nolarini bildiradi.

Aksiz soliq to’lovchilari bo’lib, aktsiz osti tovarlarini ishlab chiqarib sotuvchi, shuningdek O’zbekiston hududiga olib kiruvchi yurijdik va jismonioy shaxslar to’laydi.

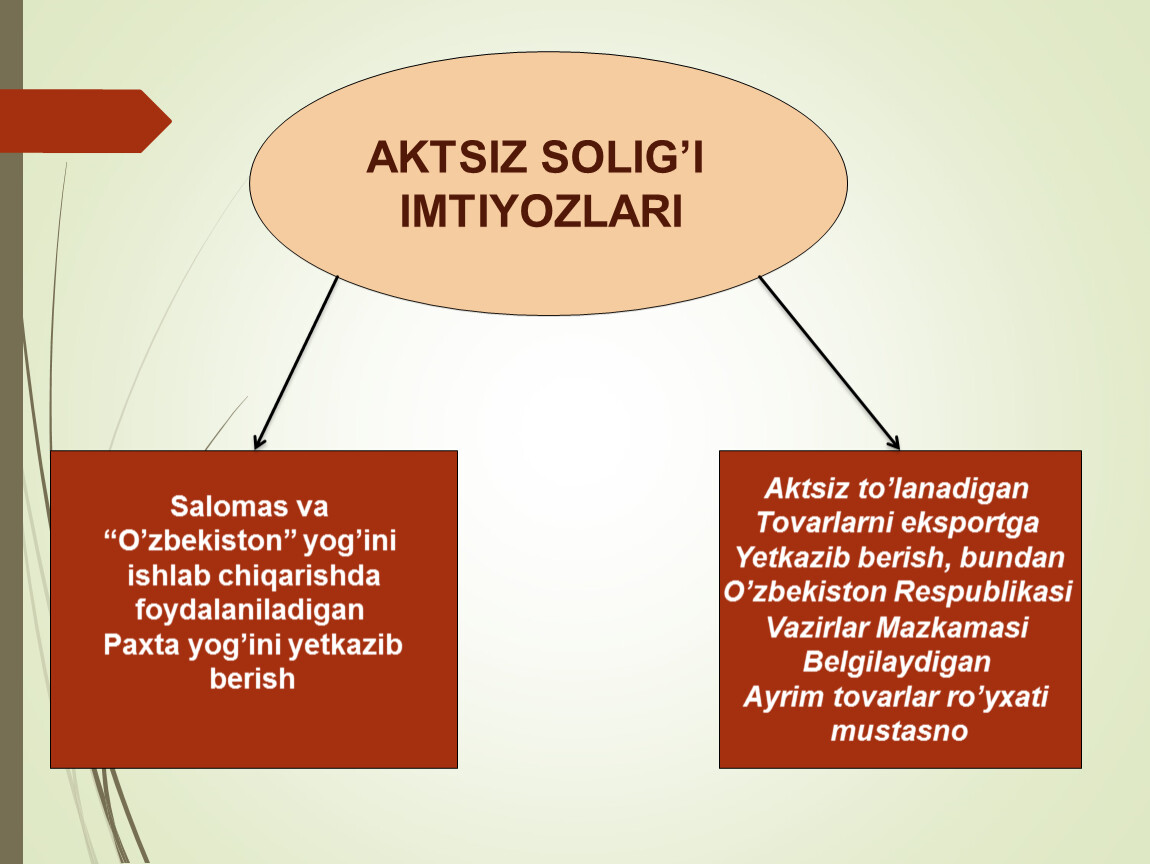

AKTSIZ SOLIG’I

IMTIYOZLARI

Salomas va

“O’zbekiston” yog’ini

ishlab chiqarishda

foydalaniladigan

Paxta yog’ini yetkazib

berish

Aktsiz to’lanadigan

Tovarlarni eksportga

Yetkazib berish, bundan

O’zbekiston Respublikasi

Vazirlar Mazkamasi

Belgilaydigan

Ayrim tovarlar ro’yxati

mustasno

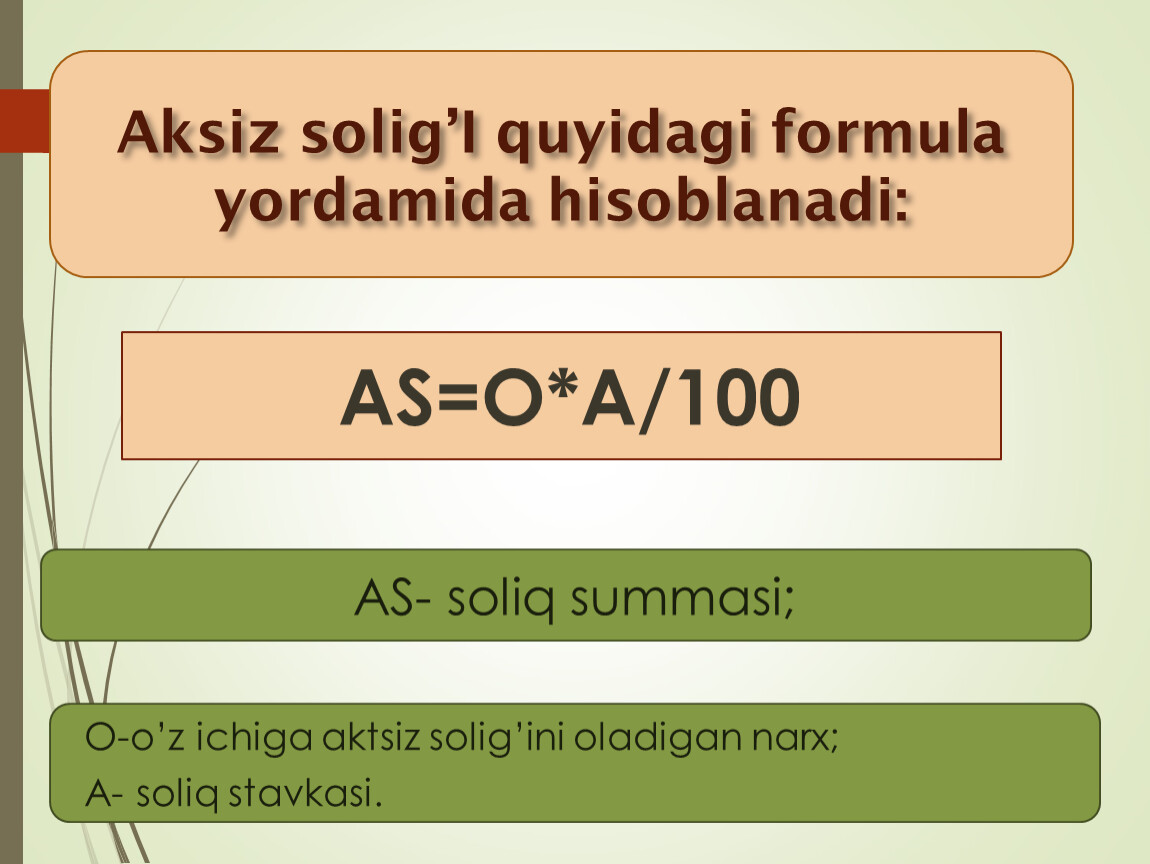

Aksiz solig’I quyidagi formula yordamida hisoblanadi:

AS=O*A/100

AS- soliq summasi;

O-o’z ichiga aktsiz solig’ini oladigan narx;

A- soliq stavkasi.

Foydalanilgan adabiyotlar:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.