Бухгалтерский учет в управлении ЖКХ играет важную роль, но к сожалению не имеет отдельной законодательной базы. Данный материал составлен на основании норм ПБУ, методик, рекомендаций и разъясняющих писем Минфина. В нем рассмотрен порядок ведения бухучета в сфере ЖКХ, а именно: учет ПМЗ, затрат, взаиморасчетов.Презентация рекомендована студентам для изучения по теме МДК 01.03 Экономика у управление домашним хозяйством

Бухгалтерский

учет

в УК и ТСЖ

Бухгалтерский учет в УК и ТСЖ

Бухгалтерский

учет

в УК

Бухгалтерский учет в УК

Управляющая компания (далее — УК) — коммерческая

структура, которая создается с целью управления и

содержания многоквартирных домов (далее — МКД) в

надлежащем техническом и санитарном состоянии. Чаще всего

УК не только предоставляет свои услуги по содержанию МКД,

но и является посредником между собственниками квартир и

ресурсоснабжающими организациями.

Собственники квартир МКД самостоятельно выбирают форму

управления: УК или товарищество собственников жилья (далее

— ТСЖ). Рассмотрим порядок бухгалтерского учета в каждом из

них.

Бухгалтерский учет в фирмах ЖКХ не имеет отдельной

законодательной базы. На основании норм ПБУ, методик,

рекомендаций и разъясняющих писем Минфина компании ЖКХ

самостоятельно разрабатывают способы ведения

бухгалтерского и налогового учета и закрепляют их в

локальном нормативном документе — учетной политике

компании.

Учет материально производственных

запасов (МПЗ)

ПБУ — это стандарты бухгалтерского учета, регламентирующие порядок

бухгалтерского учета разных активов, обязательств или событий хозяйственной

деятельности. Утверждаются ПБУ приказами Минфина России.

Положения по бухгалтерскому учету (ПБУ) являются обязательными

документами. Следовать им должны все компании, которые ведут

бухгалтерский учет.

ПБУ 5/01 Учет материально-производственных запасов

Учет МПЗ ведется в соответствии с нормами ПБУ 5/01 и осуществляется с

использованием счета 10 «Материалы». Поступление МПЗ фиксируется

проводкой Дт 10 Кт 60 (71), списание — Дт 20 (25, 26) Кт 10 и

оформляется требованием-накладной.

Учет материально производственных запасов (МПЗ)ПБУ — это стандарты бухгалтерского учета, регламентирующие порядок бухгалтерского учета разных активов, обязательств или событий хозяйственной деятельности. Утверждаются ПБУ приказами Минфина России.Положения по бухгалтерскому учету (ПБУ) являются обязательными документами. Следовать им должны все компании, которые ведут бухгалтерский учет.ПБУ 5/01 Учет материально-производственных запасовУчет МПЗ ведется в соответствии с нормами ПБУ 5/01 и осуществляется с использованием счета 10 «Материалы». Поступление МПЗ фиксируется проводкой Дт 10 Кт 60 (71), списание — Дт 20 (25, 26) Кт 10 и оформляется требованием-накладной.

Учет затрат

Учет затрат ведется на основании ПБУ 10/99 (утв. приказом

Минфина от 06.05.1999 № 33н). Расходы, направленные на

ремонт и обслуживание общедомового имущества, фиксируются

в Дт 20 счета в корреспонденции со счетами расчетов с

поставщиками, подотчетными лицами и т. д., проводками Дт 20

Кт 10 (60, 68, 69, 70, 71, 76 и пр.). При этом если УК содержит

несколько подразделений, к каждому из которых относится

большее или меньшее количество домов, то учет затрат нужно

организовать в разрезе каждого подразделения и каждого

дома.

Учет затратУчет затрат ведется на основании ПБУ 10/99 (утв. приказом Минфина от 06.05.1999 № 33н). Расходы, направленные на ремонт и обслуживание общедомового имущества, фиксируются в Дт 20 счета в корреспонденции со счетами расчетов с поставщиками, подотчетными лицами и т. д., проводками Дт 20 Кт 10 (60, 68, 69, 70, 71, 76 и пр.). При этом если УК содержит несколько подразделений, к каждому из которых относится большее или меньшее количество домов, то учет затрат нужно организовать в разрезе каждого подразделения и каждого дома.

Пример структуры счета 20:

Субконто 1

Подразделение

1

Подразделение

2

Субконто 2

МКД 1

МКД 2

МКД 3

МКД 4

МКД 5

Субконто 3 (Затраты)

1. Канализация

2. Водоснабжение

3. Отопление

4. Электроэнергия

5. Озеленение

6. Содержание

7. Газоснабжение и т. д.

Пример структуры счета 20:

Учет затрат

Затраты, относящиеся непосредственно к управлению

каждым структурным подразделением, собираются на счете

25 «Общепроизводственные расходы» по статьям расходов:

амортизация, оплата труда, страховые взносы, аренда и пр.

Все управленческие издержки на обслуживание аппарата

управления относятся в дебет счета 26 «Общехозяйственные

расходы».

По итогам месяца сальдо 25 и 26 счета закрывается в Дт 20, а

20 распределяется в себестоимость продаж Дт 90.2.

Учет затратЗатраты, относящиеся непосредственно к управлению каждым структурным подразделением, собираются на счете 25 «Общепроизводственные расходы» по статьям расходов: амортизация, оплата труда, страховые взносы, аренда и пр.Все управленческие издержки на обслуживание аппарата управления относятся в дебет счета 26 «Общехозяйственные расходы». По итогам месяца сальдо 25 и 26 счета закрывается в Дт 20, а 20 распределяется в себестоимость продаж Дт 90.2.

Учет взаиморасчетов

Поскольку работа УК предусматривает несколько вариантов

осуществления взаиморасчетов как с жителями МКД, так и с

ресурсоснабжающими компаниями, то и нюансы их учета

различны. Рассмотрим основной и самый распространенный

из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК

является стороной договора о возмездном оказании услуг. В

данном случае все поступления от собственников МКД

относятся к выручке компании, а произведенные расчеты за

ресурсы, услуги сторонних организаций и т. п. — к расходам.

Учет взаиморасчетовПоскольку работа УК предусматривает несколько вариантов осуществления взаиморасчетов как с жителями МКД, так и с ресурсоснабжающими компаниями, то и нюансы их учета различны. Рассмотрим основной и самый распространенный из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК является стороной договора о возмездном оказании услуг. В данном случае все поступления от собственников МКД относятся к выручке компании, а произведенные расчеты за ресурсы, услуги сторонних организаций и т. п. — к расходам.

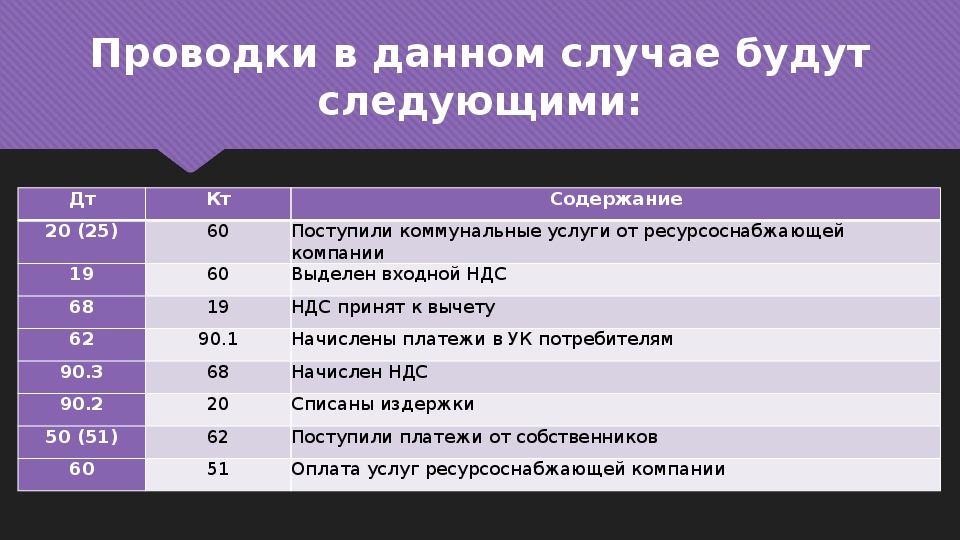

Проводки в данном случае будут

следующими:

Дт

20 (25)

19

68

62

90.3

90.2

50 (51)

60

Кт

60

60

19

90.1

68

20

62

51

Содержание

Поступили коммунальные услуги от ресурсоснабжающей

компании

Выделен входной НДС

НДС принят к вычету

Начислены платежи в УК потребителям

Начислен НДС

Списаны издержки

Поступили платежи от собственников

Оплата услуг ресурсоснабжающей компании

Проводки в данном случае будут следующими:

Проводки:

Дт 50 (51) Кт 86 — получены целевые ДС из бюджета.

Дт 20 Кт 10 (60) — списаны материалы (получены

услуги) на выполнение целевых работ.

Дт 86 Кт 20 — фактически понесенные издержки

отражены в составе целевых средств.

Проводки:Дт 50 (51) Кт 86 — получены целевые ДС из бюджета.Дт 20 Кт 10 (60) — списаны материалы (получены услуги) на выполнение целевых работ.Дт 86 Кт 20 — фактически понесенные издержки отражены в составе целевых средств.

Ситуацию с проведением капитального ремонта МКД в любом случае следует

рассматривать особо в связи с нюансами налогообложения.

С одной стороны, в соответствии с законом «О внесении изменений в ЖК РФ» от

25.12.2012 № 271-ФЗ обязанность проводить капитальный ремонт оказалась

возложена на собственников помещений в МКД; кроме того, собственники должны

сами позаботиться о наличии средств на ремонт путем формирования фонда из

ежемесячных отчислений. То есть коммерческая УК, собирающая обязательные

взносы с жильцов для последующего проведения капремонта, оказывается стороной,

получающей денежные средства по договору возмездного оказания услуг.

Получается, что УК должна бы учитывать поступающие взносы на капремонт в

составе выручки.

С другой стороны, только формируя фонд капремонта из взносов собственников МКД,

УК по сути ничего не продает, работы не выполняет и даже агентского дохода от

данной операции не имеет. То есть получаемые взносы на капремонт не

удовлетворяют критериям дохода, изложенным в ст. 39 НК РФ. Следовательно,

можно считать, что по спецвзносам в фонд капремонта УК не имеет реализации, т. е.

в доход УК включать эти суммы не надо. А надо учитывать по аналогии с бюджетным

целевым финансированием на счете 86. Несколько размытая формулировка

содержится и в подп. 14 п. 1 ст. 251 НК о том, что от налогообложения

освобождаются целевые взносы на капремонт, произведенные в «управляющие

организации». Размытость формулировки в том, что слова «управляющие

организации» идут в перечислении всех возможных некоммерческих объединений

собственников МКД.

Исходя из содержания ст. 170, 175 и 178 ЖК РФ (в редакции изменений, введенных

законом от 25.12.2012 № 271-ФЗ) жильцы, для формирования фонда капремонта,

должны использовать отдельный счет либо в банке, либо у регионального оператора

(о нем подробнее ниже). То есть если собственники МКД доверили своей УК открытие

и ведение специального счета для накопления взносов на капитальный ремонт, то

только тогда на УК распространяются нормы ст. 251 НК, и данные взносы не должны

включаться в налогооблагаемую базу по прибыли в УК. Подобную позицию можно

проследить в письме Минфина от 14.05.2015 № 03 03 10/27648 (доведено до сведения

налоговых органов и налогоплательщиков письмом ФНС от 04.06.2015 № ГД-4-

3/9639@). При этом, разумеется, данные взносы на капремонт подлежат

обособленному учету в бухгалтерии УК на отдельных субсчетах на 51 и 86, и

собираемые средства не могут расходоваться не по назначению. Если же подобный

расход все-таки имел место (например, потратили часть взносов на капремонт на

текущие нужды УК), то такая часть уже будет отвечать всем критериям выручки для

целей налогообложения.

УК также может заключить агентский договор по сбору платы за коммунальные

платежи, в том числе и на капитальный ремонт, с региональным оператором —

единым расчетным кассовым центром (далее ЕРКЦ). Чаще всего ЕРКЦ распределяет

собранные суммы между ресурсоснабжающими организациями и УК, направляя на

расчетный счет УК собранные ДС на капремонт и осуществление услуг по

содержанию МКД. Учет с ЕРКЦ целесообразнее организовать на 76-м счете, открыв

субсчет 5 «Расчеты с ЕРКЦ».

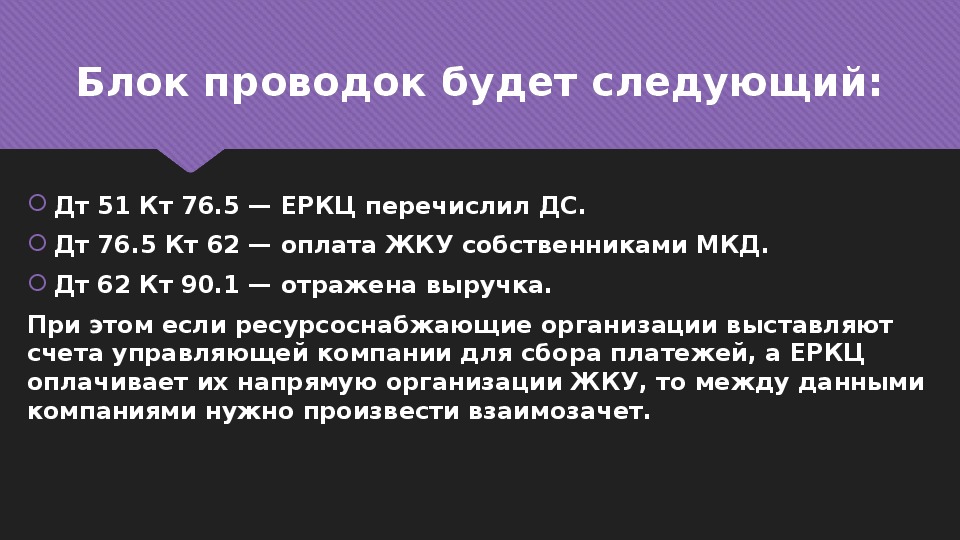

Блок проводок будет следующий:

Дт 51 Кт 76.5 — ЕРКЦ перечислил ДС.

Дт 76.5 Кт 62 — оплата ЖКУ собственниками МКД.

Дт 62 Кт 90.1 — отражена выручка.

При этом если ресурсоснабжающие организации выставляют

счета управляющей компании для сбора платежей, а ЕРКЦ

оплачивает их напрямую организации ЖКУ, то между данными

компаниями нужно произвести взаимозачет.

Блок проводок будет следующий:Дт 51 Кт 76.5 — ЕРКЦ перечислил ДС.Дт 76.5 Кт 62 — оплата ЖКУ собственниками МКД.Дт 62 Кт 90.1 — отражена выручка.При этом если ресурсоснабжающие организации выставляют счета управляющей компании для сбора платежей, а ЕРКЦ оплачивает их напрямую организации ЖКУ, то между данными компаниями нужно произвести взаимозачет.

o Дт 20 Кт 60 — поступили услуги от компании ЖКУ.

o Дт 60 Кт 76.5 — проведен взаимозачет в части

произведенной ЕРКЦ оплаты ресурсоснабжающей

организации.

o Дт 76.5 Кт 62 — ЕРКЦ передал сведения об оплате ЖКУ

населением.

o Дт 62 Кт 90.1 — отражена выручка.

o Дт 90.2 Кт 20 — списана себестоимость.

В налоговом учете поступающие в УК средства (кроме средств

для проведения капитального ремонта) подлежат включению

в расчет налога на прибыль. Данные средства могут отнести к

целевым и не учитывать при налогообложении прибыли и НДС

(или УСН) только товарищества собственников жилья (подп. 1

п. 2 ст. 251 НК РФ).

Особенности

бухучета в ТСЖ

Особенности бухучета в ТСЖ

Бухучет в ТСЖ

ТСЖ – некоммерческая организация, членами которой являются

собственники квартир МКД. Создается данная структура также с

целью эффективного управления, санитарного и технического

содержания МКД.

Учет затрат и материалов осуществляется аналогично учету в

УК. А вот поступают ДС:

как членские взносы участников ТСЖ;

целевое финансирование из бюджета;

коммерческая деятельность, осуществляемая с целью

привлечения дополнительного дохода.

Бухучет в ТСЖТСЖ – некоммерческая организация, членами которой являются собственники квартир МКД. Создается данная структура также с целью эффективного управления, санитарного и технического содержания МКД.Учет затрат и материалов осуществляется аналогично учету в УК. А вот поступают ДС:как членские взносы участников ТСЖ;целевое финансирование из бюджета;коммерческая деятельность, осуществляемая с целью привлечения дополнительного дохода.

В связи с тем, что деятельность ТСЖ осуществляется по смете и

не имеет своей целью извлечение прибыли, налогооблагаемый

финансовый результат будет равен нулю при условии

отсутствия дополнительной предпринимательской

деятельности. А платежи собственников за услуги ТСЖ

являются членскими взносами и относятся к целевому

финансированию, учитываемому на счете 86 «Целевое

финансирование». При этом входной НДС включается в состав

затрат.

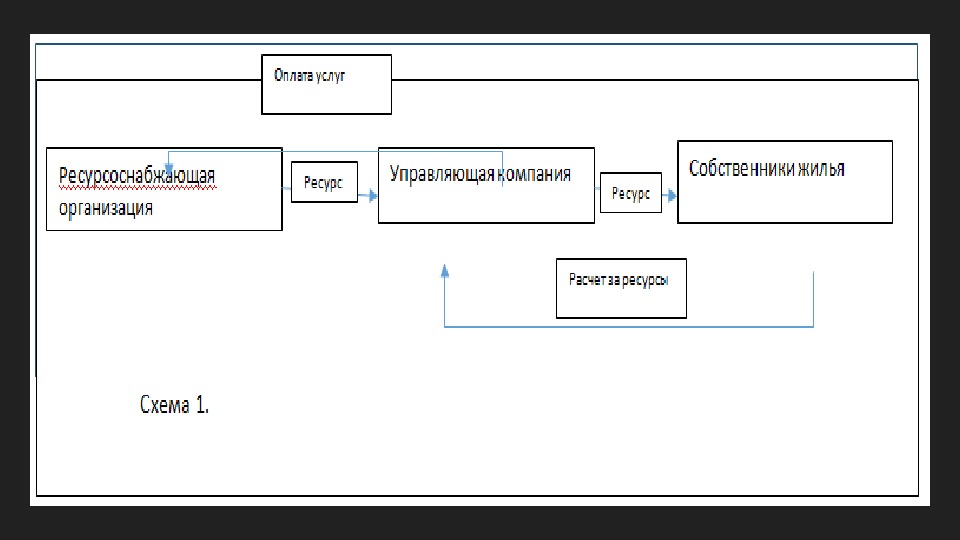

Чаще всего ТСЖ также осуществляет сборно-

распределительную функцию между ресурсоснабжающей

организацией и потребителями ресурсов (см. схему 1). Но

поскольку ТСЖ не взимает комиссии за посреднические услуги,

то эти средства также являются целевыми и учитываются на

счете 86 «Целевое финансирование» (письмо Минфина от

29.10.1993 № 118), а коммунальные платежи отражаются

транзитом через 76-й счет.

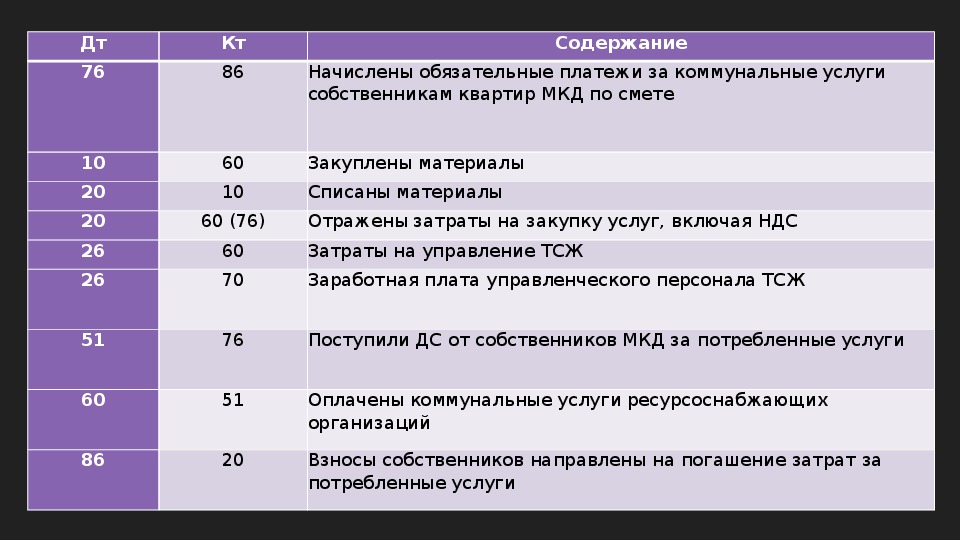

Дт

76

10

20

20

26

26

51

60

86

Кт

86

60

10

60 (76)

60

70

76

51

20

Начислены обязательные платежи за коммунальные услуги

собственникам квартир МКД по смете

Содержание

Закуплены материалы

Списаны материалы

Отражены затраты на закупку услуг, включая НДС

Затраты на управление ТСЖ

Заработная плата управленческого персонала ТСЖ

Поступили ДС от собственников МКД за потребленные услуги

Оплачены коммунальные услуги ресурсоснабжающих

организаций

Взносы собственников направлены на погашение затрат за

потребленные услуги

В вышеуказанном письме Минфина от 29.10.1993 № 118 для

учета целевых средств рекомендуется использовать 96-й счет.

Различия между счетами связаны с утверждением нового плана

счетов приказом Минфина от 31.10.2000 № 94н — 86-й является

«правопреемником» старого 96-го счета.

Кроме уставной деятельности ТСЖ могут заниматься

предпринимательством.

Бухгалтерский учет коммерческой деятельности ведется

аналогично учету в УК, но прибыль от нее не распределяется

между руководством или членами ТСЖ, а направляется на

достижение целей создания товарищества (п. 4 ст. 50 ГК РФ).

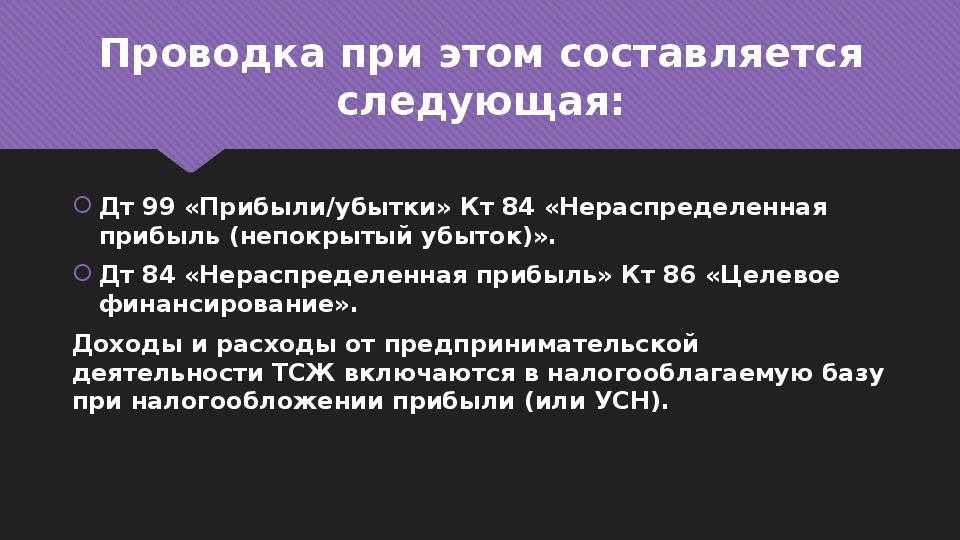

Проводка при этом составляется

следующая:

Дт 99 «Прибыли/убытки» Кт 84 «Нераспределенная

прибыль (непокрытый убыток)».

Дт 84 «Нераспределенная прибыль» Кт 86 «Целевое

финансирование».

Доходы и расходы от предпринимательской

деятельности ТСЖ включаются в налогооблагаемую базу

при налогообложении прибыли (или УСН).

Проводка при этом составляется следующая:Дт 99 «Прибыли/убытки» Кт 84 «Нераспределенная прибыль (непокрытый убыток)».Дт 84 «Нераспределенная прибыль» Кт 86 «Целевое финансирование».Доходы и расходы от предпринимательской деятельности ТСЖ включаются в налогооблагаемую базу при налогообложении прибыли (или УСН).

Итоги

Бухгалтерский учет в сфере ЖКХ не

регламентирован отдельными нормами

бухгалтерского законодательства. В

связи с этим компании самостоятельно

разрабатывают порядок учета,

основываясь на общих правилах и

принципах ПБУ, инструкциях, методиках

и поясняющих письмах Минфина и ФНС

ИтогиБухгалтерский учет в сфере ЖКХ не регламентирован отдельными нормами бухгалтерского законодательства. В связи с этим компании самостоятельно разрабатывают порядок учета, основываясь на общих правилах и принципах ПБУ, инструкциях, методиках и поясняющих письмах Минфина и ФНС

Бухгалтерский

учет и отчетность

в ТСЖ (нюансы)

Бухгалтерский учет и отчетность в ТСЖ (нюансы)

Особенности ведения

деятельности определяют нюансы

организации бухучета в ТСЖ

Одной из главных задач является формирование финансового отчета (обычно за год),

представляющего товарищам полную и достоверную информацию о деятельности

ТСЖ. Помимо этого, бухгалтерия ТСЖ готовит смету доходов и расходов ТСЖ на

следующий год. Смета утверждается на общем собрании товарищей и в дальнейшем

является основным планово-расчетным документом при ведении бухучета ТСЖ.

Кроме того, бухгалтерия ТСЖ обеспечивает представление отчетности и расчеты с

налоговыми органами и внебюджетными «зарплатными» фондами. Несмотря на

некоммерческую суть деятельности, ТСЖ в любом случае отчитывается и

рассчитывается:

с ИФНС — по 2-НДФЛ, 6-НДФЛ и среднесписочной численности;

с ФСС — по 4-ФСС;

с ПФР — по РСВ-1 и СЗВ-М.

Как можно заметить, все эти расчеты связаны с выплатой зарплаты лицам, занятым в

обеспечении деятельности ТСЖ.

Особенности ведения деятельности определяют нюансы организации бухучета в ТСЖОдной из главных задач является формирование финансового отчета (обычно за год), представляющего товарищам полную и достоверную информацию о деятельности ТСЖ. Помимо этого, бухгалтерия ТСЖ готовит смету доходов и расходов ТСЖ на следующий год. Смета утверждается на общем собрании товарищей и в дальнейшем является основным планово-расчетным документом при ведении бухучета ТСЖ.Кроме того, бухгалтерия ТСЖ обеспечивает представление отчетности и расчеты с налоговыми органами и внебюджетными «зарплатными» фондами. Несмотря на некоммерческую суть деятельности, ТСЖ в любом случае отчитывается и рассчитывается:с ИФНС — по 2-НДФЛ, 6-НДФЛ и среднесписочной численности;с ФСС — по 4-ФСС;с ПФР — по РСВ-1 и СЗВ-М.Как можно заметить, все эти расчеты связаны с выплатой зарплаты лицам, занятым в обеспечении деятельности ТСЖ.

Налоговые обязательства ТСЖ

(нюансы)

По умолчанию, если ТСЖ не заявляло иное, оно как юридическое лицо

находится на ОСН.

При этом:

взносы собственников жилья — участников ТСЖ налогами с реализации не

облагаются (п. 14 ст. 251 НК РФ касательно налога на прибыль; подп. 1 п.

2 ст. 146 НК РФ в части НДС);

при наличии у ТСЖ основных средств (например, дорогой хозяйственно-

уборочной техники на балансе) ТСЖ на ОСН является плательщиком

налога на имущество (п. 1 ст. 373 НК РФ);

все прочие поступления ТСЖ, кроме взносов на основную деятельность,

содержат признаки налогооблагаемых по прибыли или по НДС, или по

тому и другому.

Налоговые обязательства ТСЖ (нюансы)По умолчанию, если ТСЖ не заявляло иное, оно как юридическое лицо находится на ОСН. При этом:взносы собственников жилья — участников ТСЖ налогами с реализации не облагаются (п. 14 ст. 251 НК РФ касательно налога на прибыль; подп. 1 п. 2 ст. 146 НК РФ в части НДС);при наличии у ТСЖ основных средств (например, дорогой хозяйственно-уборочной техники на балансе) ТСЖ на ОСН является плательщиком налога на имущество (п. 1 ст. 373 НК РФ);все прочие поступления ТСЖ, кроме взносов на основную деятельность, содержат признаки налогооблагаемых по прибыли или по НДС, или по тому и другому.

ПОЯСНЕНИЯ

ОСН - это система налогообложения, применяемая всеми хозяйствующими субъектами

"по умолчанию", если в установленные Налоговым кодексом сроки они не заявили о

намерении применять специальный налоговый режим - УСН или ЕСХН.

Упрощённая система налогообложения (УСН) — специальный налоговый режим,

направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также

облегчение и упрощение ведения налогового учёта и бухгалтерского учёта.

ЕСХН (Единый сельскохозяйственный налог) — замена уплаты налога на прибыль

организаций, НДС (за исключением налога, подлежащего уплате в соответствии с НК и

ТК РФ) и налога на имущество организаций и страховых взносов.

ПОЯСНЕНИЯОСН - это система налогообложения, применяемая всеми хозяйствующими субъектами "по умолчанию", если в установленные Налоговым кодексом сроки они не заявили о намерении применять специальный налоговый режим - УСН или ЕСХН.Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта.ЕСХН (Единый сельскохозяйственный налог) — замена уплаты налога на прибыль организаций, НДС (за исключением налога, подлежащего уплате в соответствии с НК и ТК РФ) и налога на имущество организаций и страховых взносов.

Это, в том числе:

суммы платежей в пользу коммунальных и снабжающих организаций,

если они аккумулируются на счете ТСЖ до перечисления снабженцам и

ТСЖ является для собственников исполнителем услуг по оплате

коммуналки;

платежи собственников за индивидуальные услуги (например, ремонт

квартиры), если они поступают сначала в ТСЖ, а затем перечисляются

сторонним организациям, выполняющим услуги фактически;

прочие аналогичные случаи, включая оказание услуг собственникам

силами ТСЖ за дополнительную плату (сверх необлагаемых

обязательных взносов).

Это, в том числе:суммы платежей в пользу коммунальных и снабжающих организаций, если они аккумулируются на счете ТСЖ до перечисления снабженцам и ТСЖ является для собственников исполнителем услуг по оплате коммуналки;платежи собственников за индивидуальные услуги (например, ремонт квартиры), если они поступают сначала в ТСЖ, а затем перечисляются сторонним организациям, выполняющим услуги фактически;прочие аналогичные случаи, включая оказание услуг собственникам силами ТСЖ за дополнительную плату (сверх необлагаемых обязательных взносов).

Оптимальным выходом для многих ТСЖ стала возможность перехода на

УСН (п. 1 ст. 346.1 НК РФ). Данный режим имеет ряд преимуществ при учете

поступлений ТСЖ, которые не являются взносами товарищей. Например:

• решает проблему обложения получаемых сумм НДС;

• снимает вопрос исчисления и уплаты налога на прибыль;

• стоимость большей части объектов движимого имущества можно списать

в расходы в первый год их ввода в эксплуатацию и сэкономить на налоге на

имущество.

Кроме того, выбор УСН «доходы минус расходы» может иметь

региональные льготы. Так, например, законом города Москвы «Об

установлении налоговой ставки УСН» от 07.10.2009 № 41 предусмотрена

уплата организациями, основной вид деятельности которых управление и

эксплуатация жилого фонда, налога по УСН «доходы — расходы» по ставке

10%.

Бухгалтерские проводки в ТСЖ

(нюансы)

Бухгалтерский учет в ТСЖ ведется с применением стандартного плана

счетов (утв. приказом Минфина от 31.10.2000 № 94н).

В соответствии с планом и положениями ПБУ 9/99 (утв. приказом Минфина

от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина от 06.05.1999 №

33н), учет взносов товарищей на осуществление деятельности ведется на

счете 86, а поступления от деятельности, приносящей доход, — на счете

90.

Нюансы могут возникать при учете операций, где ТСЖ является

исполнителем, собирающим финансовые средства для дальнейшей

передачи их сторонним организациям (примеры приведены выше). В таких

случаях поступления рассматриваются как внереализационные доходы, а

выплаты из них — как внереализационные расходы организации

Бухгалтерские проводки в ТСЖ (нюансы)Бухгалтерский учет в ТСЖ ведется с применением стандартного плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).В соответствии с планом и положениями ПБУ 9/99 (утв. приказом Минфина от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина от 06.05.1999 № 33н), учет взносов товарищей на осуществление деятельности ведется на счете 86, а поступления от деятельности, приносящей доход, — на счете 90.Нюансы могут возникать при учете операций, где ТСЖ является исполнителем, собирающим финансовые средства для дальнейшей передачи их сторонним организациям (примеры приведены выше). В таких случаях поступления рассматриваются как внереализационные доходы, а выплаты из них — как внереализационные расходы организации

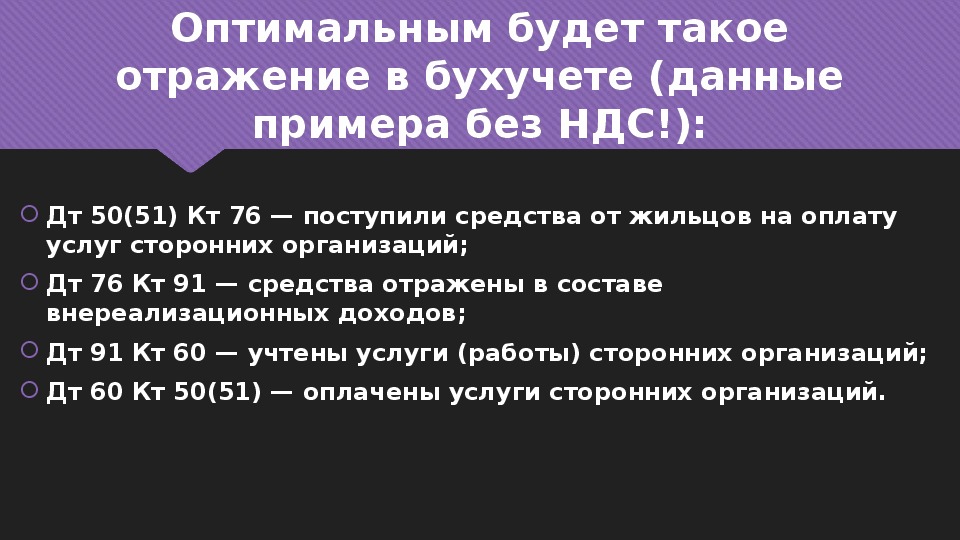

Оптимальным будет такое

отражение в бухучете (данные

примера без НДС!):

Дт 50(51) Кт 76 — поступили средства от жильцов на оплату

услуг сторонних организаций;

Дт 76 Кт 91 — средства отражены в составе

внереализационных доходов;

Дт 91 Кт 60 — учтены услуги (работы) сторонних организаций;

Дт 60 Кт 50(51) — оплачены услуги сторонних организаций.

Оптимальным будет такое отражение в бухучете (данные примера без НДС!):Дт 50(51) Кт 76 — поступили средства от жильцов на оплату услуг сторонних организаций;Дт 76 Кт 91 — средства отражены в составе внереализационных доходов;Дт 91 Кт 60 — учтены услуги (работы) сторонних организаций;Дт 60 Кт 50(51) — оплачены услуги сторонних организаций.

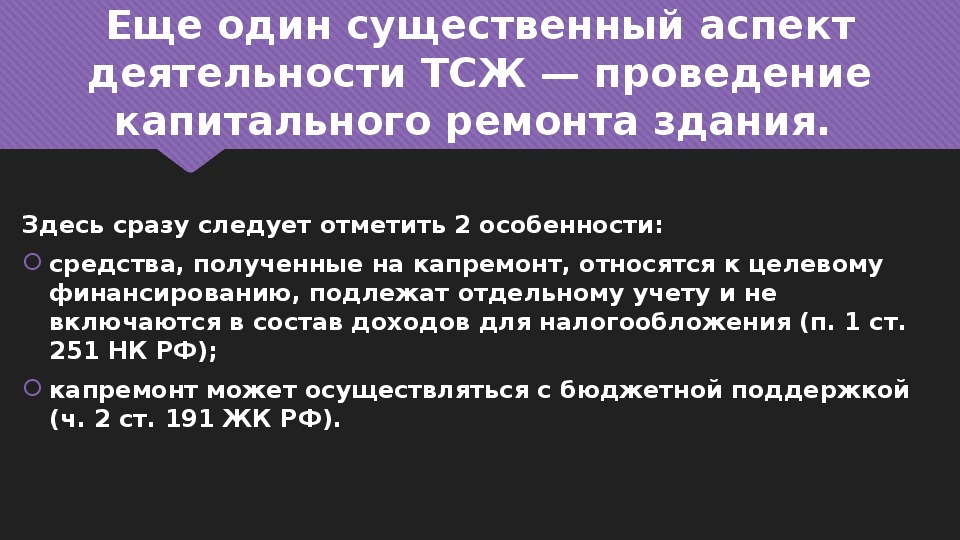

Еще один существенный аспект

деятельности ТСЖ — проведение

капитального ремонта здания.

Здесь сразу следует отметить 2 особенности:

средства, полученные на капремонт, относятся к целевому

финансированию, подлежат отдельному учету и не

включаются в состав доходов для налогообложения (п. 1 ст.

251 НК РФ);

капремонт может осуществляться с бюджетной поддержкой

(ч. 2 ст. 191 ЖК РФ).

Еще один существенный аспект деятельности ТСЖ — проведение капитального ремонта здания. Здесь сразу следует отметить 2 особенности:средства, полученные на капремонт, относятся к целевому финансированию, подлежат отдельному учету и не включаются в состав доходов для налогообложения (п. 1 ст. 251 НК РФ);капремонт может осуществляться с бюджетной поддержкой (ч. 2 ст. 191 ЖК РФ).

Типовые проводки здесь выглядят

следующим образом:

Дт 55 Кт 50 — средства собственников на капремонт

размещены на отдельном счете;

Дт 55 Кт 86 — поступила бюджетная субсидия на капремонт

(здесь возможен вариант: Дт 76 Кт 86 — начислена

субсидия, Дт 55 Кт 76 — поступила субсидия);

Дт 20 Кт 60 — выполнены работы по капремонту

подрядчиком;

Дт 60 Кт 55 — оплачено подрядчику с использованием

спецсчета.

Типовые проводки здесь выглядят следующим образом:Дт 55 Кт 50 — средства собственников на капремонт размещены на отдельном счете;Дт 55 Кт 86 — поступила бюджетная субсидия на капремонт (здесь возможен вариант: Дт 76 Кт 86 — начислена субсидия, Дт 55 Кт 76 — поступила субсидия);Дт 20 Кт 60 — выполнены работы по капремонту подрядчиком;Дт 60 Кт 55 — оплачено подрядчику с использованием спецсчета.

Итоги

Учет и отчетность ТСЖ имеют свою

специфику, обусловленную целями и

задачами ТСЖ, а также функциями

конкретного ТСЖ в управлении общим

имуществом.

ИтогиУчет и отчетность ТСЖ имеют свою специфику, обусловленную целями и задачами ТСЖ, а также функциями конкретного ТСЖ в управлении общим имуществом.

БЛАГОДАРЮ

ЗА

ВНИМАНИЕ

БЛАГОДАРЮ ЗА ВНИМАНИЕ