Поделиться

Преподаватель: Быстрова Е.А.

|

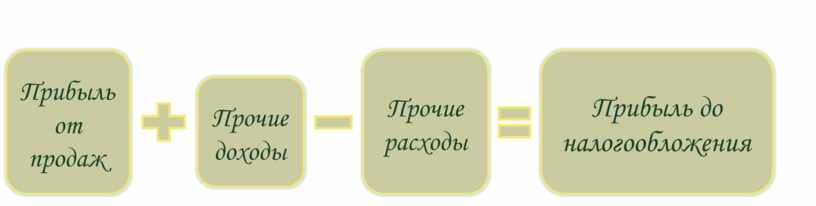

В системе бухгалтерского учета

различают валовую прибыль, прибыль от продаж, прибыль до налогообложения и

чистую прибыль.

В системе бухгалтерского учета

различают валовую прибыль, прибыль от продаж, прибыль до налогообложения и

чистую прибыль.

|

|

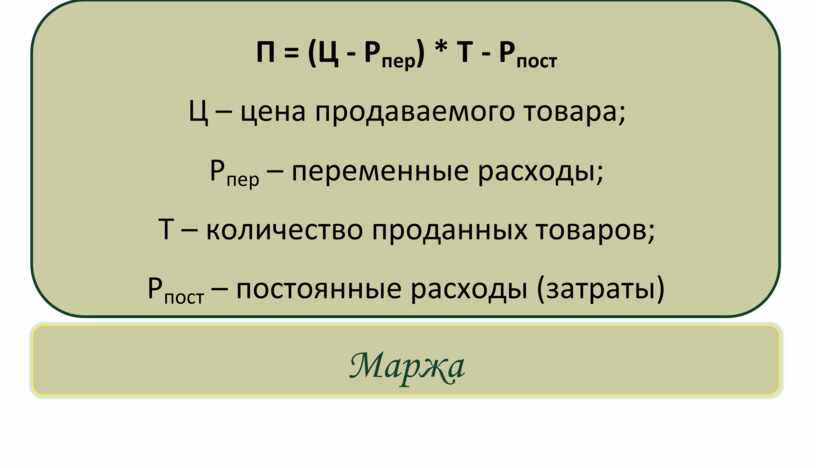

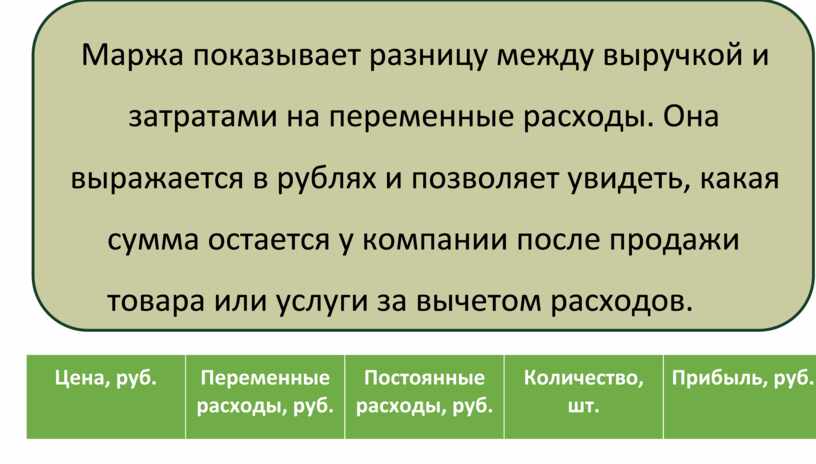

Маржа показывает разницу между выручкой и затратами на переменные расходы. Она

выражается в рублях и позволяет

увидеть, какая сумма остается у компании после продажи товара или услуги за

вычетом расходов.

выражается в рублях и позволяет

увидеть, какая сумма остается у компании после продажи товара или услуги за

вычетом расходов.

|

Цена, руб. |

Переменные расходы, руб. |

Постоянные расходы, руб. |

Количество, шт. |

Прибыль, руб. |

|

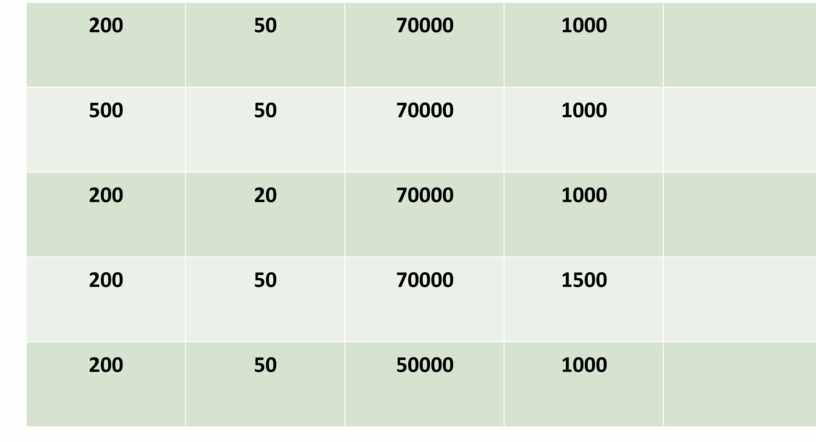

200 |

50 |

70000 |

1000 |

|

|

500 |

50 |

70000 |

1000 |

|

|

200 |

20 |

70000 |

1000 |

|

|

200 |

50 |

70000 |

1500 |

|

|

200 |

50 |

50000 |

1000 |

|

|

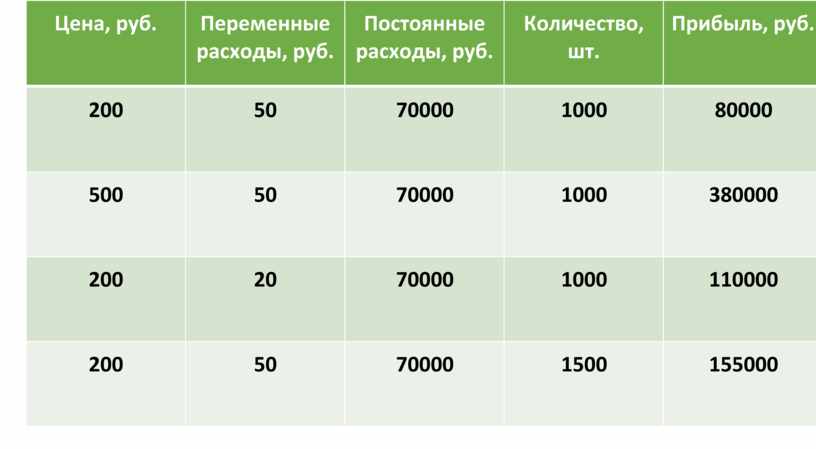

Цена, руб. |

Переменные расходы, руб. |

Постоянные расходы, руб. |

Количество, шт. |

Прибыль, руб. |

|

200 |

50 |

70000 |

1000 |

80000 |

|

500 |

50 |

70000 |

1000 |

380000 |

|

200 |

20 |

70000 |

1000 |

110000 |

|

200 |

50 |

70000 |

1500 |

155000 |

|

200 |

50 |

50000 |

1000 |

100000 |

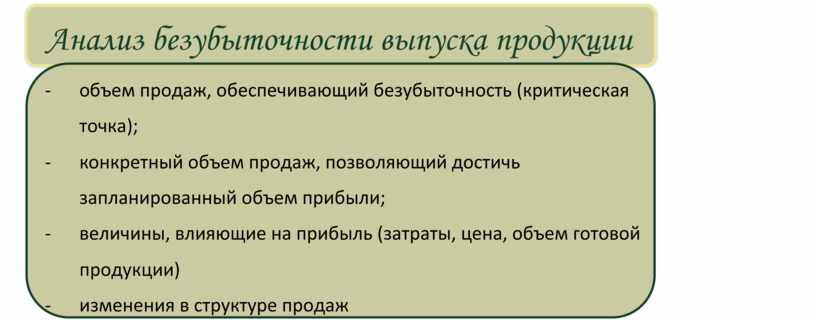

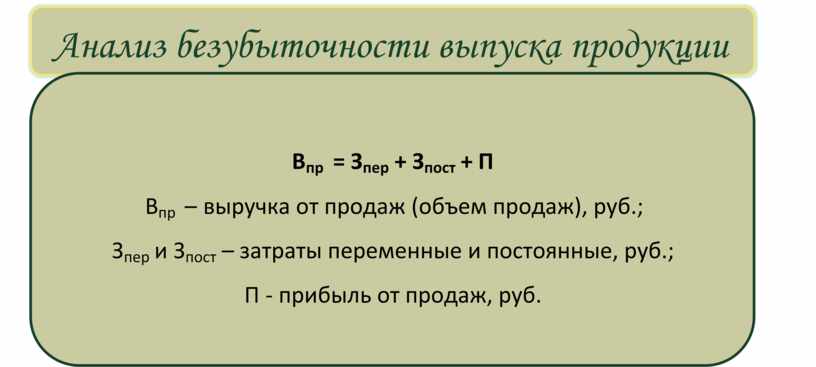

Анализ

безубыточности выпуска продукции

Анализ

безубыточности выпуска продукции

Анализ

безубыточности выпуска продукции

Анализ

безубыточности выпуска продукции

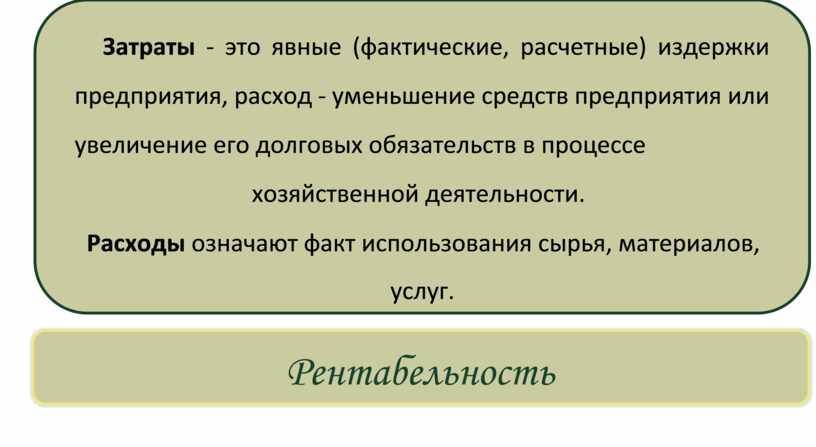

Затраты - это явные (фактические, расчетные) издержки предприятия,

расход - уменьшение средств предприятия или увеличение его долговых

обязательств в процессе

Затраты - это явные (фактические, расчетные) издержки предприятия,

расход - уменьшение средств предприятия или увеличение его долговых

обязательств в процессе

хозяйственной деятельности.

Расходы означают факт использования сырья, материалов,

услуг.

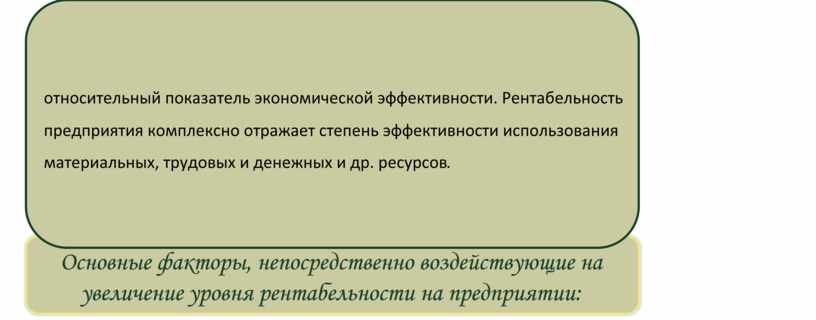

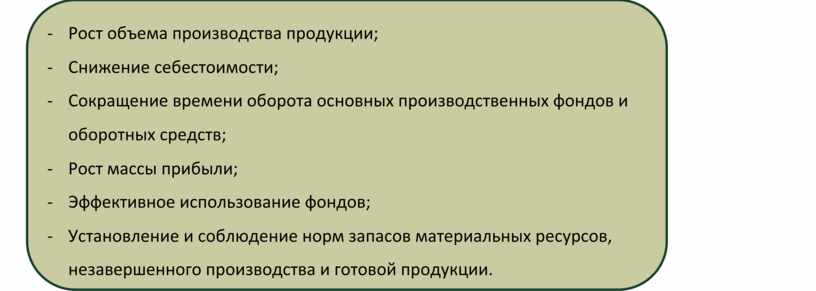

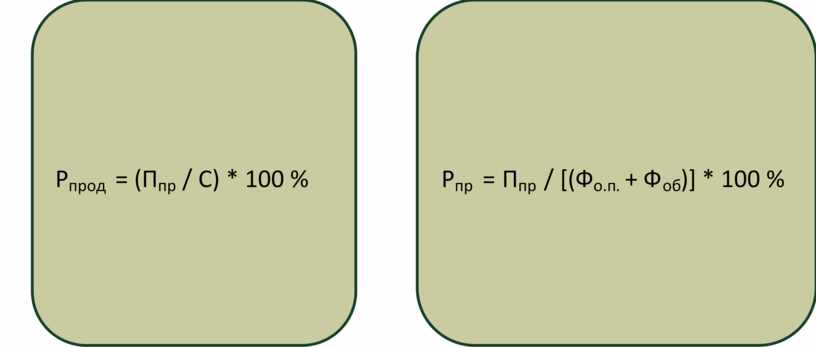

Основные факторы, непосредственно воздействующие на увеличение

уровня рентабельности на предприятии:

Основные факторы, непосредственно воздействующие на увеличение

уровня рентабельности на предприятии:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.