Поделиться

Простая форма бухгалтерского учета

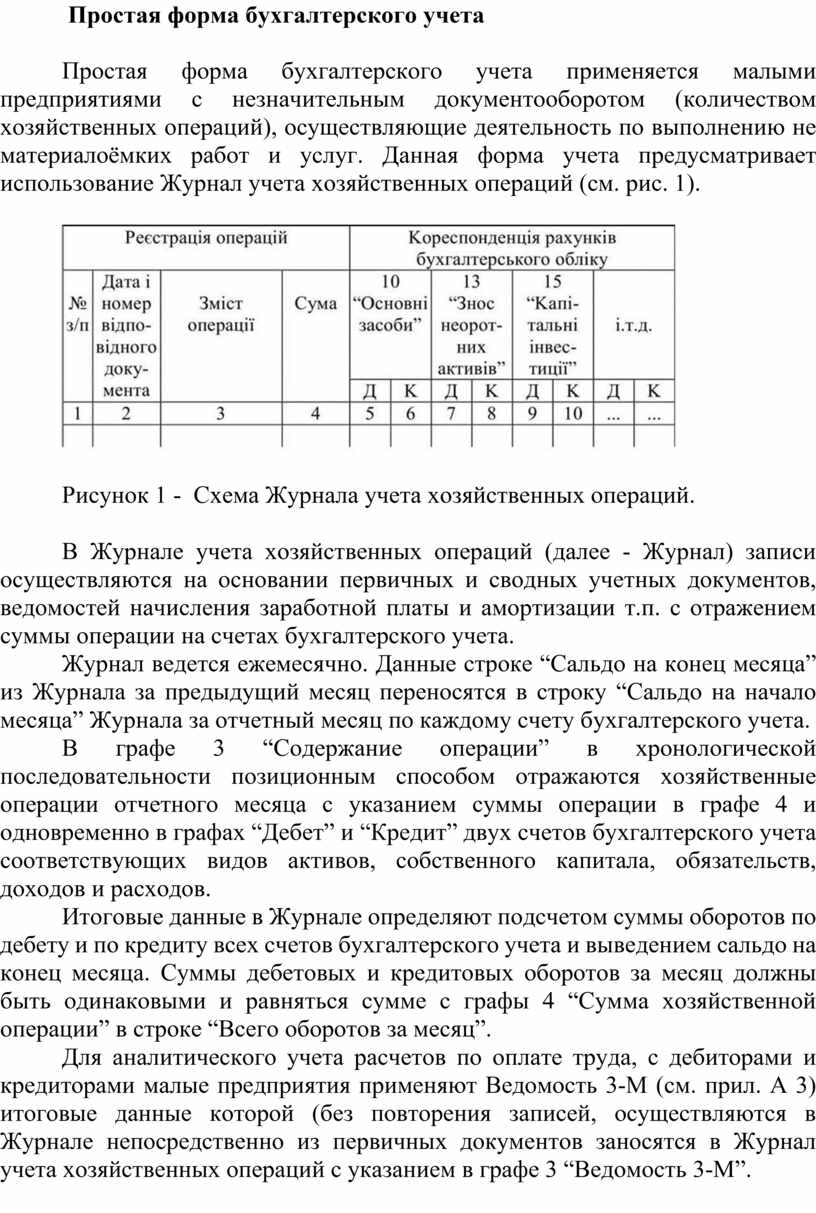

Простая форма бухгалтерского учета применяется малыми предприятиями с незначительным документооборотом (количеством хозяйственных операций), осуществляющие деятельность по выполнению не материалоёмких работ и услуг. Данная форма учета предусматривает использование Журнал учета хозяйственных операций (см. рис. 1).

Рисунок 1 - Схема Журнала учета хозяйственных операций.

В Журнале учета хозяйственных операций (далее - Журнал) записи осуществляются на основании первичных и сводных учетных документов, ведомостей начисления заработной платы и амортизации т.п. с отражением суммы операции на счетах бухгалтерского учета.

Журнал ведется ежемесячно. Данные строке “Сальдо на конец месяца” из Журнала за предыдущий месяц переносятся в строку “Сальдо на начало месяца” Журнала за отчетный месяц по каждому счету бухгалтерского учета.

В графе 3 “Содержание операции” в хронологической последовательности позиционным способом отражаются хозяйственные операции отчетного месяца с указанием суммы операции в графе 4 и одновременно в графах “Дебет” и “Кредит” двух счетов бухгалтерского учета соответствующих видов активов, собственного капитала, обязательств, доходов и расходов.

Итоговые данные в Журнале определяют подсчетом суммы оборотов по дебету и по кредиту всех счетов бухгалтерского учета и выведением сальдо на конец месяца. Суммы дебетовых и кредитовых оборотов за месяц должны быть одинаковыми и равняться сумме с графы 4 “Сумма хозяйственной операции” в строке “Всего оборотов за месяц”.

Для аналитического учета расчетов по оплате труда, с дебиторами и кредиторами малые предприятия применяют Ведомость 3-М (см. прил. А 3) итоговые данные которой (без повторения записей, осуществляются в Журнале непосредственно из первичных документов заносятся в Журнал учета хозяйственных операций с указанием в графе 3 “Ведомость 3-М”.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.