Поделиться

Записать конспект , зарисовать схемы ,подготовить презентацию

Выслать korotkova_61@bk.ru

Тема Основной капитал и его роль в производстве

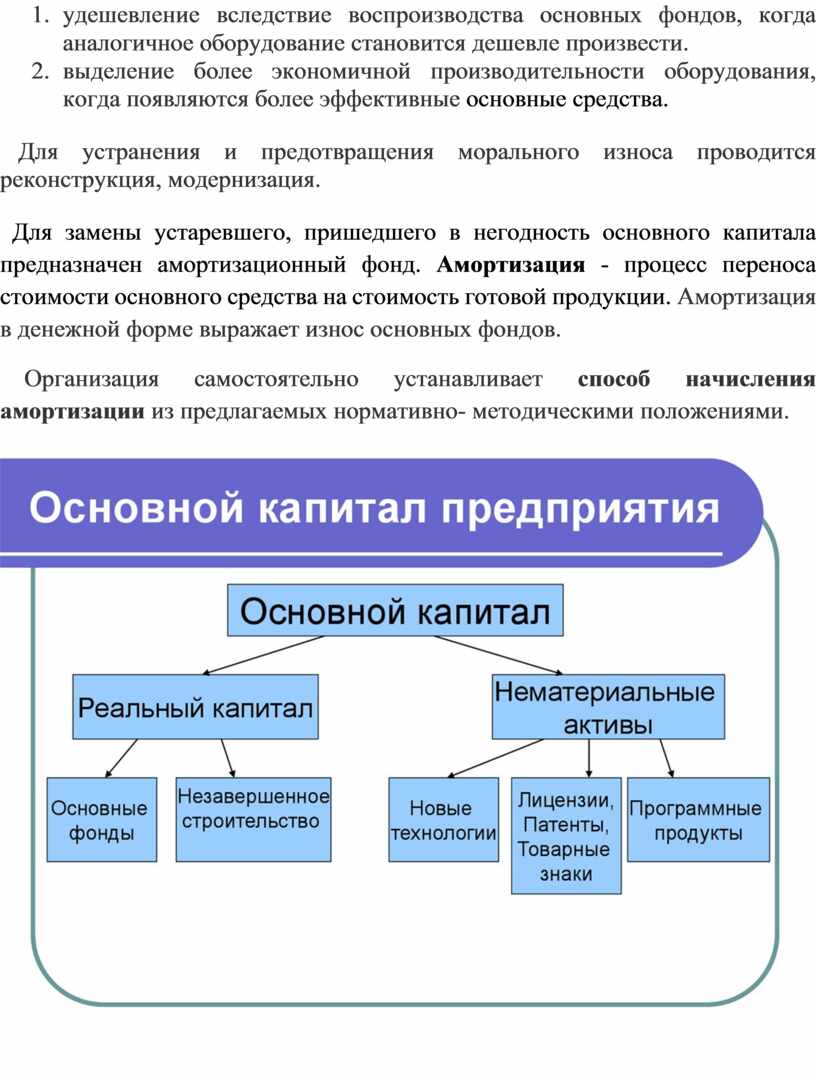

Основной капитал организации- средства производства значительной стоимости, которые многократно участвуют в процессе производства, не теряя вещественную форму за один производственный цикл и перенося свою стоимость на готовую продукцию по частям.

Состав основных средств:

1. Земля

2. Здания

3. Сооружения

4. Передаточные устройства

5. Машины и оборудование:

A. силовые машины и оборудование для выработки и преобразования энергии (генераторы, двигатели);

B. рабочие машины и оборудование для воздействия на предмет труда (станки, прессы, молоты);

C. измерительные, регулирующие приборы и устройства, лабораторное оборудование;

D. вычислительная техника;

E. прочие машины и оборудование.

6. Транспортные средства

7. Инструменты и приспособления к машинам (зажимы, тиски).

8. Производственный инвентарь

A. для производственных операций (рабочие столы, верстаки);

B. для хранения жидких и сыпучих материалов.

9. Хозяйственный инвентарь.

Доля каждой из групп в их общей стоимости образует структуру основного капитала . Структура основного капитала не одинакова для предприятий различных отраслей.

Основной капитал можно классифицировать по разным признакам.

По отношению к производственному процессу основной капитал делится на производственный и непроизводственный. Непроизводственный функционирует на объектах социальной сферы принадлежащих предприятию (детский сад, профилакторий, медпункт). Объектом дальнейшего рассмотрения является производственный основной капитал.

Основной капитал состоит из активной и пассивной частей. Активная часть – фонды, непосредственно воздействующие на предмет труда (оборудование). Пассивная часть – обеспечивает нормальное функционирование производственного процесса ( здания ).

По вовлечению в производственный процесс на конкретный момент основной капитал делится на 3 группы:

1. в эксплуатации

2. в запасе

3. на консервации

По принадлежности различают собственный и арендованный основной капитал. Собственный основной капитал принадлежит организации, числится у нее на балансе. Арендованный основной капитал находится у организации во временном платном использовании.

Учет и оценка основных фондов осуществляется в натуральной

и денежной форме.

Натуральная форма используется для определения технического состояния,

производственной мощности и степени использования оборудования.

Денежную (стоимостную) форму используют для определения объема,

динамики, структуры переносимой на стоимость готовой продукции, а также для

расчета экономической эффективности капиталовложений.

Основные фонды имеют 3 основные вида стоимости:

Первоначальная стоимость формируется при поступлении основного средства в организацию из цены покупки или создания основного средства, затрат по доставке, монтажу и установке и прочих расходов по доведению до состояния пригодного к эксплуатации. Это инвентарная стоимость основного средства.

Восстановительная стоимость – затраты на воспроизводство основных фондов при современных уровнях развития техники, технологии и ценах. Определяется при переоценке, проводимой либо по коэффициентам, установленным Правительством, либо по рыночным ценам, подтвержденным документально.

Остаточная стоимость –первоначальная или восстановительная стоимость за вычетом начисленного износа. Показывает сколько стоимости основного средства остается перенести на стоимость готовой продукции до конца службы основного средства по техническому паспорту. По остаточной стоимости основные средства отражаются в балансе.

В процессе производства основной капитал постепенно утрачивает первоначальные свойства, т.е. изнашивается. Начисление износа свыше 100% стоимости основных средств не производится.

Различают физический и моральный износ.

Физический износ – потеря основными фондами их эксплуатационных

свойств в процессе работы или под воздействием внешней среды, возникает под

воздействием физико-химических процессов. Для устранения и предотвращения

физического износа на предприятиях применяют систему планово- предупредительных

ремонтов, включающая капитальный, средний, текущий ремонты и техническое

обслуживание.

Моральный износ – уменьшение стоимости основных фондов независимо от физического состояния вследствие технического прогресса. Различают два вида морального износа.

1. удешевление вследствие воспроизводства основных фондов, когда аналогичное оборудование становится дешевле произвести.

2. выделение более экономичной производительности оборудования, когда появляются более эффективные основные средства.

Для устранения и предотвращения морального износа проводится реконструкция, модернизация.

Для замены устаревшего, пришедшего в негодность основного капитала предназначен амортизационный фонд. Амортизация - процесс переноса стоимости основного средства на стоимость готовой продукции. Амортизация в денежной форме выражает износ основных фондов.

Организация самостоятельно устанавливает способ начисления амортизации из предлагаемых нормативно- методическими положениями.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.