Поделиться

Расчет коэффициента восстановления платежеспособности предприятия.

В Постановлении правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий», принятом в 1994 году, была установлена официальная система критериев для оценки неплатежеспособности предприятия, состоящая из четырёх коэффициентов: коэффициента текущей ликвидности, коэффициента обеспеченности собственными средствами, коэффициента утраты платежеспособности и коэффициента восстановления платежеспособности.

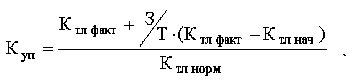

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель – коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

(31)

(31)

где З – срок выполнения обязательств перед кредиторами – 3

месяца;

Т – отчётный период в месяцах;

Ктл факт – фактическое

значение коэффициента текущей ликвидности в конце отчётного периода;

Ктл нач – значение коэффициента текущей ликвидности в начале

отчётного периода;

Ктл норм –

нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в

ближайшие 3 месяца платежеспособность утратится, а если Куп > 1, то в

течение 3 месяцев предприятие будет платежеспособным.

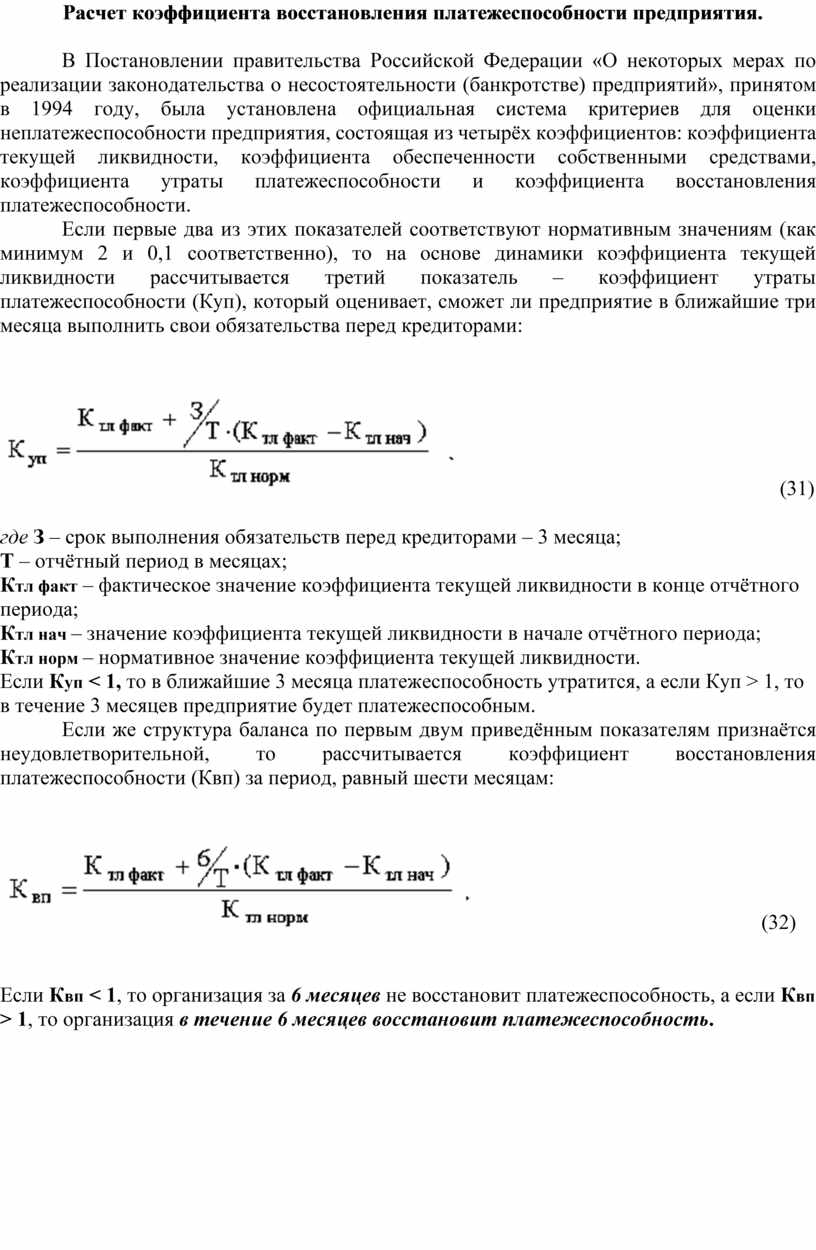

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

(32)

(32)

Если Квп < 1, то

организация за 6 месяцев не восстановит

платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит

платежеспособность.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.