Поделиться

Развитие мебельного производства в россии. Доклад подготовил мастер п|о Огулин. Н. А.

Мебельная промышленность относится к одной из важнейших подотраслей лесопромышленного комплекса, которая обеспечивает выпуск жизненно необходимых товаров народного потребления.

Целью данного доклада являлся сравнительный анализ состояния мебельной промышленности России в современных условиях. Основное внимание при этом уделяется выявлению сложившихся исторических и экономических закономерностей в развитии регионального мебельного производства, анализу проблем и особенностей функционирования мебельной промышленности в условиях финансово-экономического кризиса, оценке перспективных направлений деятельности мебельных предприятий, разработке практических рекомендаций, определению ключевых факторов, влияющих на эффективность и инвестиционную привлекательность мебельной промышленности РФ.

В развитии отечественной мебельной промышленности можно выделить два этапа:

Первый этап – до конца 80-х гг. XX века. В этот период централизованное управление и планирование производства осуществлялось по остаточному принципу. Значительный удельный вес ручного труда, низкая квалификация работающих, высокий физический и моральный износ оборудования привели к тому, что по технологическим параметрам, объему и качеству выпускаемая предприятиями мебель не соответствовала запросам потребителей. Ситуация усугублялась тем, что в стране отсутствовало отечественное машиностроение по производству специализированного оборудования для мебельной промышленности.

Второй этап – начало 90-х годов. Резко изменились условия функционирования отечественных мебельных предприятий. Часть мебельных компаний обанкротилась, другие вынуждены были пересмотреть свою тактику и стратегию существования на рынке. Соревнования между товаропроизводителями привели к дроблению рынка на небольшие ниши, где уже потребитель диктует свои условия производителям. Потребитель в настоящее время имеет большой выбор не только моделей мебели, но и технологий, материалов, комплектующих, из которых эта мебель может быть изготовлена.

На мировом рынке мебели семь ведущих стран задают общий темп всей мебельной промышленности (в порядке лидерства: США, Италия, Германия, Япония, Канада, Великобритания и Франция) и в совокупности производят 47% мирового объема. Доля российского рынка в мировых объемах не превышает 1%. С одной стороны это свидетельствует об огромном потенциале его роста и развития, а с другой стороны – о серьезных проблемах в отрасли.

Все современные мебельные предприятия, действующие на территории России, можно условно разделить на три группы.

К первой группе относятся крупные предприятия, осуществляющие полный цикл производства, начиная от закупки леса и обработки древесины и заканчивая выпуском серийной мебельной продукции. Для таких масштабных предприятий с большим числом связей между производственными подразделениями помимо оптимального планирования чрезвычайно важна задача диспетчеризации (регулирования), постоянного контроля всех этапов производства. Поскольку в нём задействованы не только собственные мощности по обработке древесины и производству древесных материалов и мебели, но и взаимоотношения с производителями сопутствующей продукции (лаки, эмали, плёнки и пр.). Перемещение заготовок (деталей) от одного рабочего места к другому (производственный поток) на крупных предприятиях происходит по прямому потоку. В этом случае оборудование расставлено в строгом соответствии с последовательностью выполняемых операций, предусмотренных технологическим процессом. На таких предприятиях массово-поточного производства используется параллельная форма движения предметов труда.

Вторую группу образуют небольшие по размерам мебельные предприятия, осуществляющие изготовление и выпуск продукции сравнительно малыми партиями и готовые работать «под заказ». Такие предприятия обладают высококвалифицированным персоналом и оснащены легко перенастраиваемым высокоавтоматизированным оборудованием, способным производить широкую номенклатуру товаров в соответствии с запросами потребителей. На небольших предприятиях производственный поток построен по групповому принципу. Здесь однотипное оборудование расставляется отдельными группами, при этом не исключается возвратно-поступательное перемещение в цехе.

К третьей группе можно отнести различные промежуточные варианты.

По оценке отдела Департамента промышленности Министерства промышленности и торговли РФ в России мебель производят 5770 предприятий различных форм собственности, с численностью работающих 160 тыс. человек. Основные производители мебели в России – «Электрогорскмебель», «Миасс-Мебель», фабрики «Катюша», «Шатура», «Графская кухня», «Первая мебельная фабрика» и другие. Доля малых предприятий в общем объеме производства за четыре года выросла почти в два раза.

В настоящее время на долю лидеров приходится более 41% всего объема российского производства мебели, 40% принадлежит крупным предприятиям и порядка 19% малым мебельным компаниям.

В России основная часть производства сосредоточена в Центральном, Приволжском, Северо-западном и Южном федеральных округах. На их долю приходится около 86% от общего объема выпускаемой мебели в России. Лидером по производству мебели среди округов России в течение последних 5 лет является Центральный федеральный округ. К числу «мебельных» регионов относится и Воронежская область, вносящая свой вклад в размере 9,2% от общего объема мебели, изготавливаемой в Центральном федеральном округе. Второе место по объему производства мебели занимает Приволжский федеральный округ, третье – Южный федеральный округ.

Однако в развитии отечественной мебельной промышленности сложилась парадоксальная ситуация: в наиболее лесных районах размещено значительно меньше мебельных предприятий и производств, чем в нелесных. Так, в Сибирском и Дальневосточном федеральных округах, где имеются мощные деревообрабатывающие предприятия, крупные центры производства мебели пока не сформировались.

Начиная с 1998 года мебельная промышленность России демонстрировала устойчивый рост, ежегодно производство в отрасли увеличивалось на 3-9%. В 2008 году темп роста производства мебельной продукции по сравнению с 2007 годом составил 134,5%. Выпуск продукции отрасли в 2008 году достиг 101 млрд руб., что в два с половиной раза больше уровня 2004 года. Реализация мебели на отечественном рынке также неуклонно растет. В 2008 году объем продаж превысил отметку 250 млрд руб. против 90 млрд руб. в 2004 году.

Рост производства в мебельной отрасли связан, прежде всего, со стабилизацией экономической ситуации в стране, повышением доходов населения и, как следствие, увеличением платежеспособного спроса.

Прирост экспорта мебели из России за 2008 год составил 59% к уровню поставок 2004 года. В основном прирост получен за счет отгрузки продукции в страны СНГ, в то время как в страны дальнего зарубежья поставки мебельной продукции, наоборот, снижаются. Всего же доля мебели, экспортируемой отечественными предприятиями, в общем объеме производства составляет около 10%.

В течение последних 10 лет изменилась и пропорция соотношения импортной и отечественной мебели на российском рынке: если до 1998 года она оценивалась как 70:30, то в течение последних двух лет стабилизировалась до 40:60.

Общий импорт мебельной продукции остается на таком уровне уже более 5 лет. Основным поставщиком мебели в Россию является Италия. В 2008 году из этой страны было ввезено 25% всей мебели из стран дальнего зарубежья. Однако в последнее время динамично развиваются поставки из Китая. За 2005-2009 годы объем импорта из этой страны увеличился на 354% .

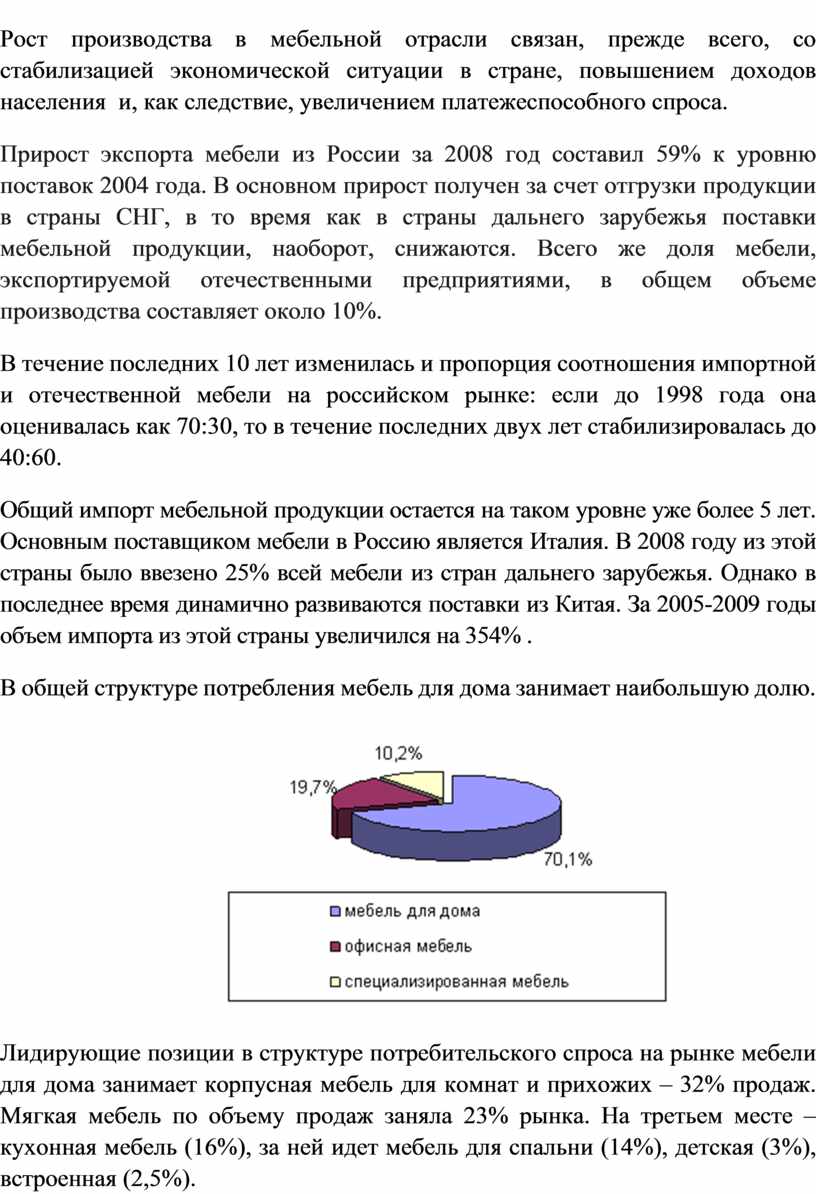

В общей структуре потребления мебель для дома занимает наибольшую долю.

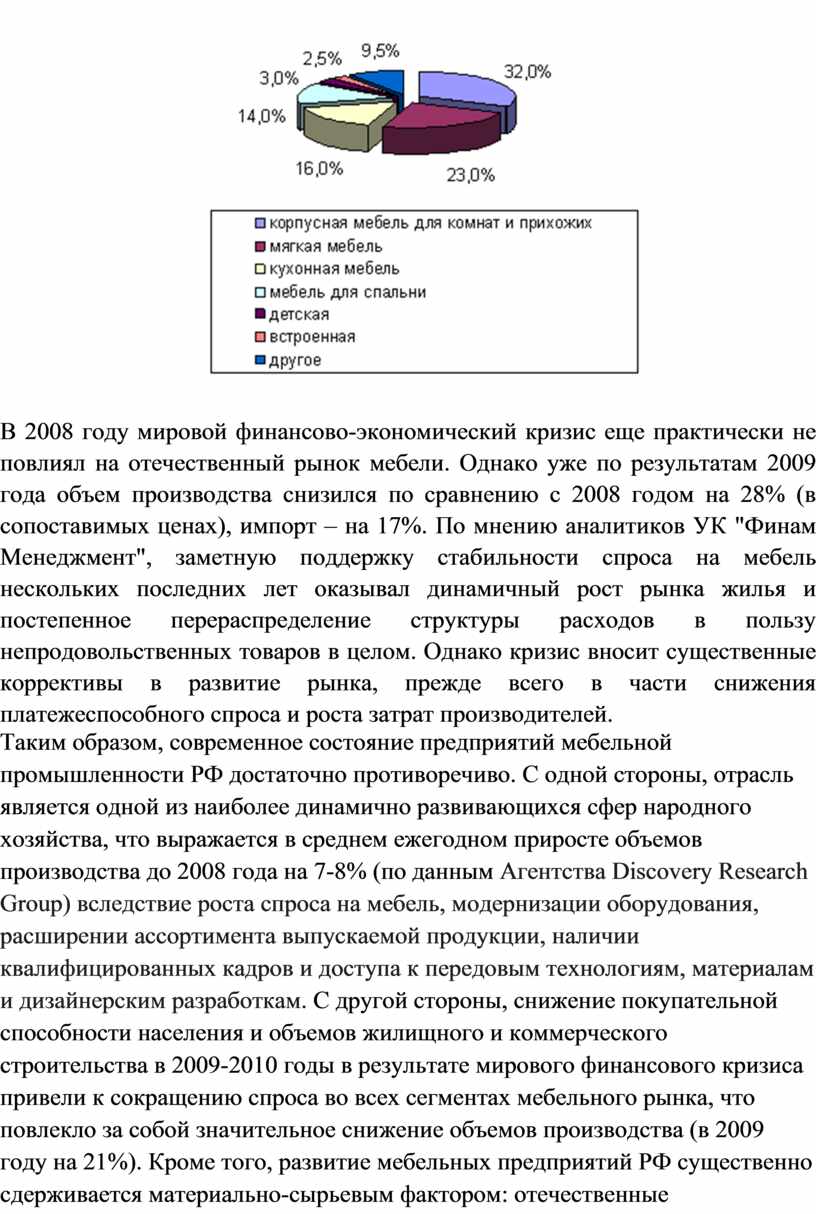

Лидирующие позиции в структуре потребительского спроса на рынке мебели для дома занимает корпусная мебель для комнат и прихожих – 32% продаж. Мягкая мебель по объему продаж заняла 23% рынка. На третьем месте – кухонная мебель (16%), за ней идет мебель для спальни (14%), детская (3%), встроенная (2,5%).

В 2008 году мировой финансово-экономический кризис еще практически не повлиял на отечественный рынок мебели. Однако уже по результатам 2009 года объем производства снизился по сравнению с 2008 годом на 28% (в сопоставимых ценах), импорт – на 17%. По мнению аналитиков УК "Финам Менеджмент", заметную поддержку стабильности спроса на мебель нескольких последних лет оказывал динамичный рост рынка жилья и постепенное перераспределение структуры расходов в пользу непродовольственных товаров в целом. Однако кризис вносит существенные коррективы в развитие рынка, прежде всего в части снижения платежеспособного спроса и роста затрат производителей.

Таким образом, современное состояние предприятий мебельной промышленности РФ достаточно противоречиво. С одной стороны, отрасль является одной из наиболее динамично развивающихся сфер народного хозяйства, что выражается в среднем ежегодном приросте объемов производства до 2008 года на 7-8% (по данным Агентства Discovery Research Group) вследствие роста спроса на мебель, модернизации оборудования, расширении ассортимента выпускаемой продукции, наличии квалифицированных кадров и доступа к передовым технологиям, материалам и дизайнерским разработкам. С другой стороны, снижение покупательной способности населения и объемов жилищного и коммерческого строительства в 2009-2010 годы в результате мирового финансового кризиса привели к сокращению спроса во всех сегментах мебельного рынка, что повлекло за собой значительное снижение объемов производства (в 2009 году на 21%). Кроме того, развитие мебельных предприятий РФ существенно сдерживается материально-сырьевым фактором: отечественные производители-поставщики, находясь в кризисном состоянии, не могут в полной мере удовлетворить спрос мебельных компаний на плиты, фурнитуру, ткани, лаки и краски, импорт же материалов и комплектующих (особенно в результате девальвации российского рубля) обходятся очень дорого. Рост цен на импортные материалы увеличивает себестоимость производства мебели и, соответственно, цену готовой продукции. При этом, как отмечают эксперты, в условиях кризиса возросла чувствительность покупателей к цене.

Поэтому перспективы дальнейшего развития мебельного производства в России должны быть связаны со следующими факторами:

1) повышением эффективности управления и реинжинирингом производственного механизма, обеспечивающего удовлетворение потребностей покупателя;

2) разработкой рациональных инновационных стратегий с использованием современных управленческих механизмов;

3) развитием отечественного производства комплектующих и прочих материалов;

4) повышением качества отечественной мебели;

5) эффективной государственной таможенной политикой;

6) ростом доходов населения и, как следствие, увеличением потребительского спроса.

Список литературы:

1. Рынок мебели: тенденции, перспективы, игроки. URL: http://www.mebvest.ru

2. Российский рынок мебели. Маркетинговые исследования и анализ рынка. URL: http://www.mi.aup.ru

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.