«Келісілді» «Бекітемін»

ОӘБ басшысы ООӘІжАҰЖ проректоры

________Абдыкаримова С.З ________ Джумамухамбетов Н.Г.

«____»__________ 2018 ж. «____»__________ 2018 ж.

ПӘННІҢ ОҚУ-ӘДІСТЕМЕЛІК КЕШЕНІ

SрKT 3213 «Шаруашылық қызметін талдау»

«5В050800 – Есеп және аудит» мамандығында оқитын білім алушылар үшін

Оқыту түрі – күндізгі

Курс - 3, семестр - 5

Астана, 2018

МАЗМҰНЫ

|

1 |

Пәннің жұмыс оқу бағдарламасы |

3 |

|

2 |

Студентке арналған пәнді оқыту бағдарламасы (Syllabus) |

10 |

|

3 |

Пән бойынша тапсырманың орындалу және өткізілу кестесі |

18 |

|

4 |

Пәннің оқу-әдістемелік қамтамасыз етілу картасы |

19 |

|

5 |

Дәрістер жиыны (қарастырылатын сұрақтар, дәріс тезистері, иллюстрациялық және үлестірмелі материал, ұсынылатын әдебиеттер тізімі) |

21 |

|

6 |

Семинар (тәжірибе) сабақтарының жоспары |

81 |

|

7 |

Пәнді оқыту бойынша әдістемелік нұсқаулар |

83 |

|

8 |

Білім алушының өздік жұмысына арналған материалдар: үй тапсырмасының мәтінін теру, әр тақырып бойынша өзін-өзі бақылау материалдары, ағымдық жұмыс түрлерінің, рефераттардың және әдебиеттері мен күрделілігі көрсетілген басқа да үй тапсырмаларының орындалуы бойынша тапсырмалар |

86 |

|

9 |

Білім алушының оқу жетістіктерін бақылау және бағалау материалдары (жазба бақылау тапсырмалары, тест тапсырмалары, өзін-өзі тексеру сұрақтары, емтихан билеттері және т.б.) |

111 |

|

10 |

Оқу сабақтарын бағдарламалық және мультимедиялық қамтамасыз ету |

113 |

|

11 |

Арнайы кабинеттер, кеңселер мен зертханалардың тізімі |

113 |

|

|

Қосымша А. Кезеңдік тексерулерді есепке алу парағы |

114 |

|

|

Қосымша Б. Толықтырулар мен өзгертулерді тіркеу парағы |

115 |

ПӘННІҢ ОҚУ ЖҰМЫС БАҒДАРЛАМАСЫ

SрKT 3213 «Шаруашылық қызметін талдау»

«5В050800 – Есеп және аудит» мамандығында оқитын білім алушылар үшін

Оқыту түрі – күндізгі

Курс - 3, семестр - 5

Астана 2018

«Шаруашылық қызметін талдау» пәнінің оқу жұмыс бағдарламасы «Қазақ технология және бизнес университеті» АҚ Ғылыми Кеңесінің шешімі бойынша 201___жылғы «_03_» қыркүйекте, №_1_хаттама, бекітілген «5В050800 – Есеп және аудит» мамандығының оқу жұмыс жоспарына сәйкес жасалды.

Пәннің оқу жұмыс бағдарламасы «Қазақ технология және бизнес университеті» АҚ «Экономикалық» факультеті білім беру бағдарламалары бойынша Комитетінің отырысында 2018 жылғы «_29_» тамызда, №_1_хаттама, мақұлданды.

Төрағасы _______________________ Нургалиева А.Ш.

Пәннің оқу жұмыс бағдарламасы «Қазақ технология және бизнес университеті» АҚ «Экономика, есеп және аудит» кафедрасының отырысында 2018 жылғы «28» тамыз, №_1_ хаттама, талқыланды.

Кафедра меңгерушісі: ____________________ Сартов У.К.

Құрастырған: ________________ Садуакасова Кунсулу Жилкайдаровна, э.ғ.к.,

ассоц.профессор (доцент)

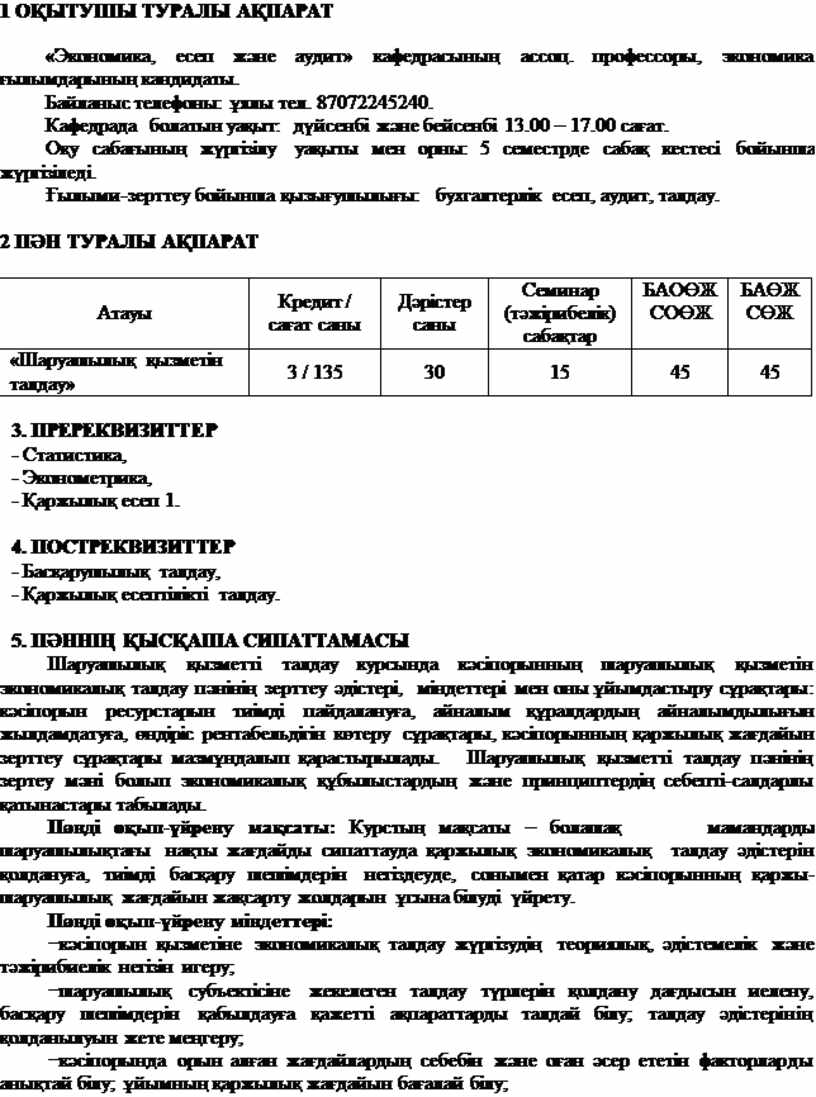

1 ОҚЫТУШЫ ТУРАЛЫ АҚПАРАТ

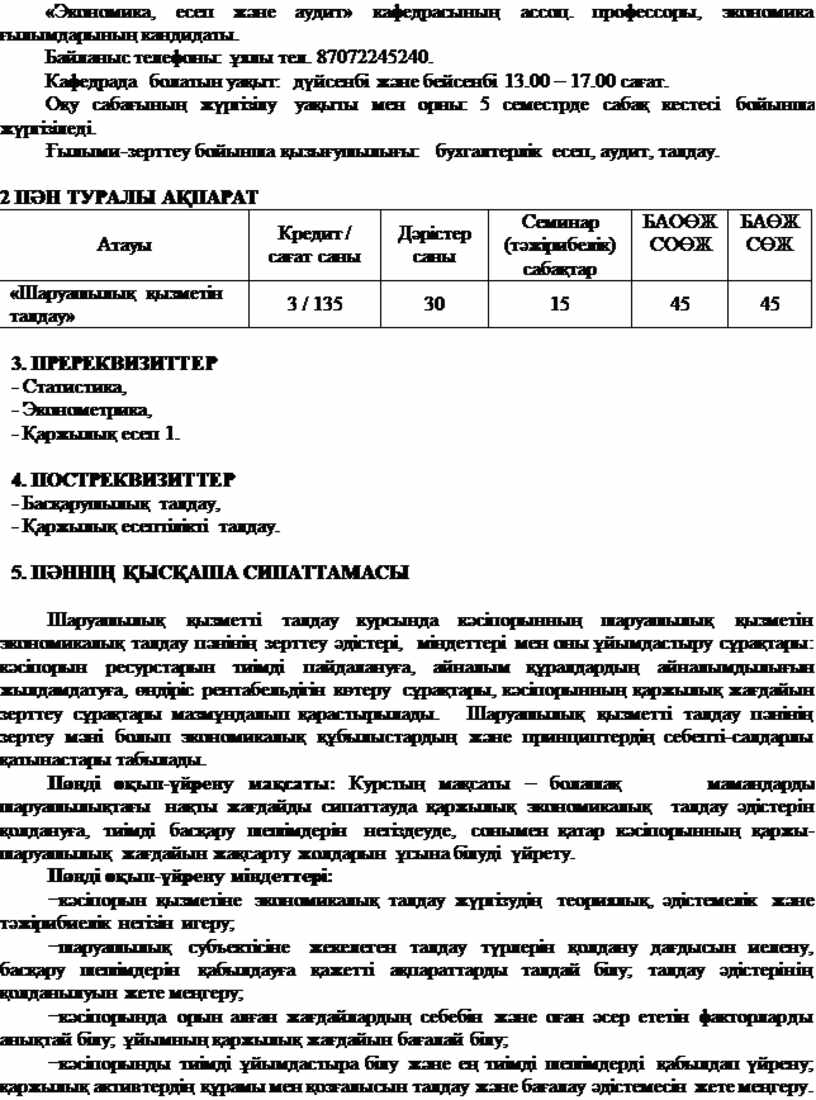

«Экономика, есеп және аудит» кафедрасының ассоц. профессоры, экономика ғылымдарының кандидаты.

Байланыс телефоны: ұялы тел. 87072245240.

Кафедрада болатын уақыт: дүйсенбі және бейсенбі 13.00 – 17.00 сағат.

Оқу сабағының жүргізілу уақыты мен орны: 5 семестрде сабақ кестесi бойынша жүргiзiледi.

Ғылыми-зерттеу бойынша қызығушылығы: бухгалтерлік есеп, аудит, талдау.

2 ПӘН ТУРАЛЫ АҚПАРАТ

|

Атауы |

Кредит / сағат саны |

Дәрістер саны |

Семинар (тәжірибелік) сабақтар |

БАОӨЖ СОӨЖ |

БАӨЖ СӨЖ |

|

«Шаруашылық қызметін талдау» |

3 / 135 |

30 |

15 |

45 |

45 |

3. ПРЕРЕКВИЗИТТЕР

- Статистика,

- Эконометрика,

- Қаржылық есеп 1.

4. ПОСТРЕКВИЗИТТЕР

- Басқарушылық талдау,

- Қаржылық есептілікті талдау.

5. ПӘННІҢ ҚЫСҚАША СИПАТТАМАСЫ

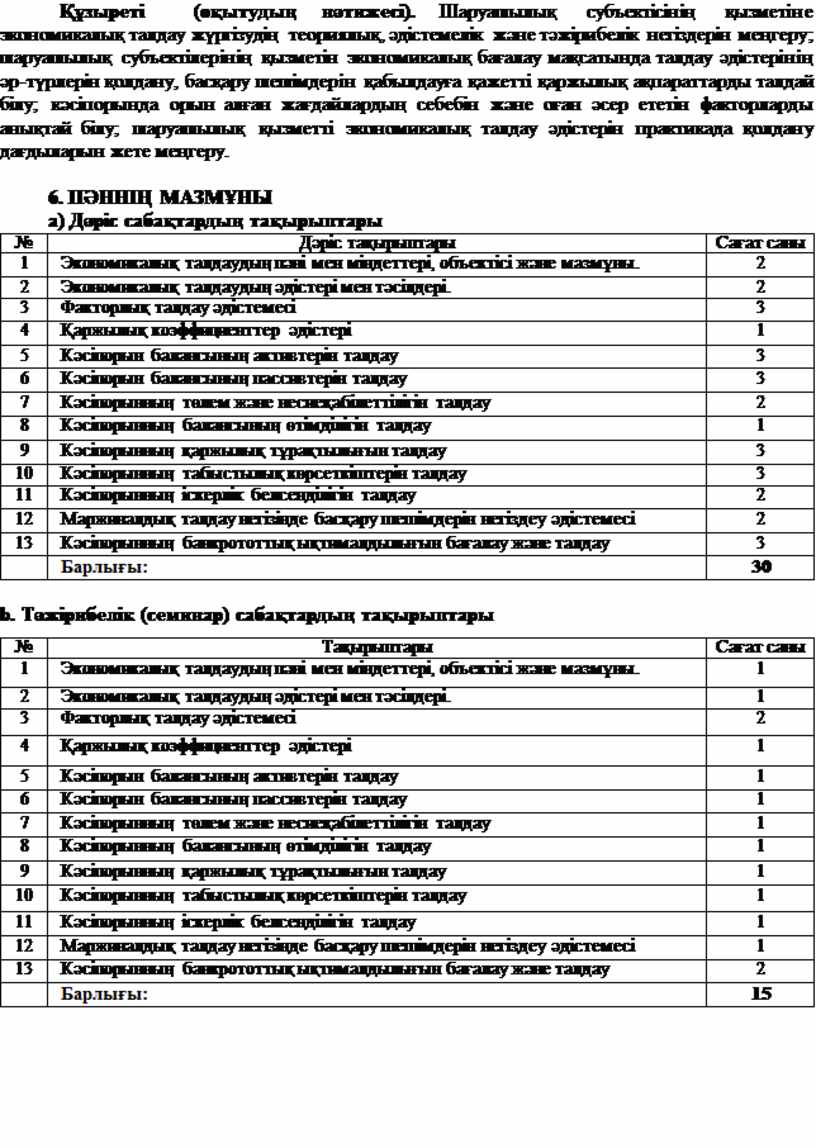

Шаруашылық қызметті талдау курсында кәсіпорынның шаруашылық қызметін экономикалық талдау пәнінің зерттеу әдістері, міндеттері мен оны ұйымдастыру сұрақтары: кәсіпорын ресурстарын тиімді пайдалануға, айналым құралдардың айналымдылығын жылдамдатуға, өндіріс рентабельдігін көтеру сұрақтары, кәсіпорынның қаржылық жағдайын зерттеу сұрақтары мазмұндалып қарастырылады. Шаруашылық қызметті талдау пәнінің зертеу мәні болып экономикалық құбылыстардың және принциптердің себепті-салдарлы қатынастары табылады.

Пәнді оқып-үйрену мақсаты: Курстың мақсаты – болашақ мамандарды шаруашылықтағы нақты жағдайды сипаттауда қаржылық экономикалық талдау әдістерін қолдануға, тиімді басқару шешімдерін негіздеуде, сонымен қатар кәсіпорынның қаржы-шаруашылық жағдайын жақсарту жолдарын ұсына білуді үйрету.

Пәнді оқып-үйрену міндеттері:

−кәсiпорын қызметiне экономикалық талдау жүргiзудiң теориялық, әдiстемелiк және тәжiрибиелiк негiзiн игеру;

−шаруашылық субъектісіне жекелеген талдау түрлерiн қолдану дағдысын иелену, басқару шешiмдерiн қабылдауға қажеттi ақпараттарды талдай бiлу; талдау әдiстерiнiң қолданылуын жете меңгеру;

−кәсiпорында орын алған жағдайлардың себебiн және оған әсер ететiн факторларды анықтай бiлу; ұйымның қаржылық жағдайын бағалай бiлу;

−кәсiпорынды тиiмдi ұйымдастыра бiлу және ең тиiмдi шешiмдердi қабылдап үйрену; қаржылық активтердің құрамы мен қозғалысын талдау және бағалау әдістемесін жете меңгеру.

Құзыреті (оқытудың нәтижесі). Шаруашылық субъектісінің қызметiне экономикалық талдау жүргiзудiң теориялық, әдiстемелiк және тәжiрибелiк негiздерiн меңгеру; шаруашылық субъектілерінің қызметін экономикалық бағалау мақсатында талдау әдістерінің әр-түрлерiн қолдану, басқару шешiмдерiн қабылдауға қажеттi қаржылық ақпараттарды талдай бiлу; кәсiпорында орын алған жағдайлардың себебiн және оған әсер ететiн факторларды анықтай білу; шаруашылық қызметті экономикалық талдау әдiстерiн практикада қолдану дағдыларын жете меңгеру.

6. ПӘННІҢ МАЗМҰНЫ

а) Дәріс сабақтардың тақырыптары

|

№ |

Дәріс тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

2 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

2 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

1 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

2 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

1 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

3 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

3 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

2 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

2 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

3 |

|

|

Барлығы: |

30 |

b. Тәжірибелік (семинар) сабақтардың тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

1 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

1 |

|

3 |

Факторлық талдау әдістемесі |

1 |

|

4 |

Қаржылық коэффициенттер әдістері |

1 |

|

5 |

Кәсіпорын балансының активтерін талдау |

1 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

1 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

1 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

1 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

1 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

1 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

1 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

1 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

3 |

|

|

Барлығы: |

15 |

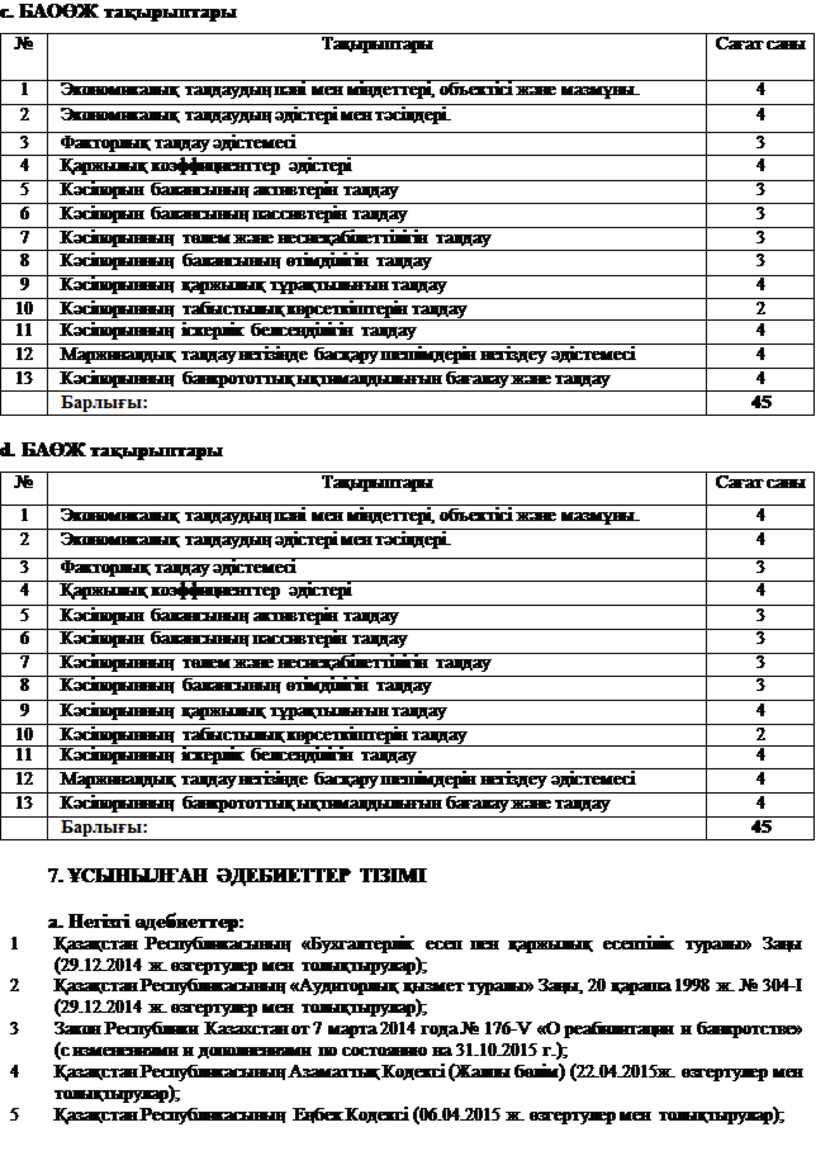

c. БАОӨЖ тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

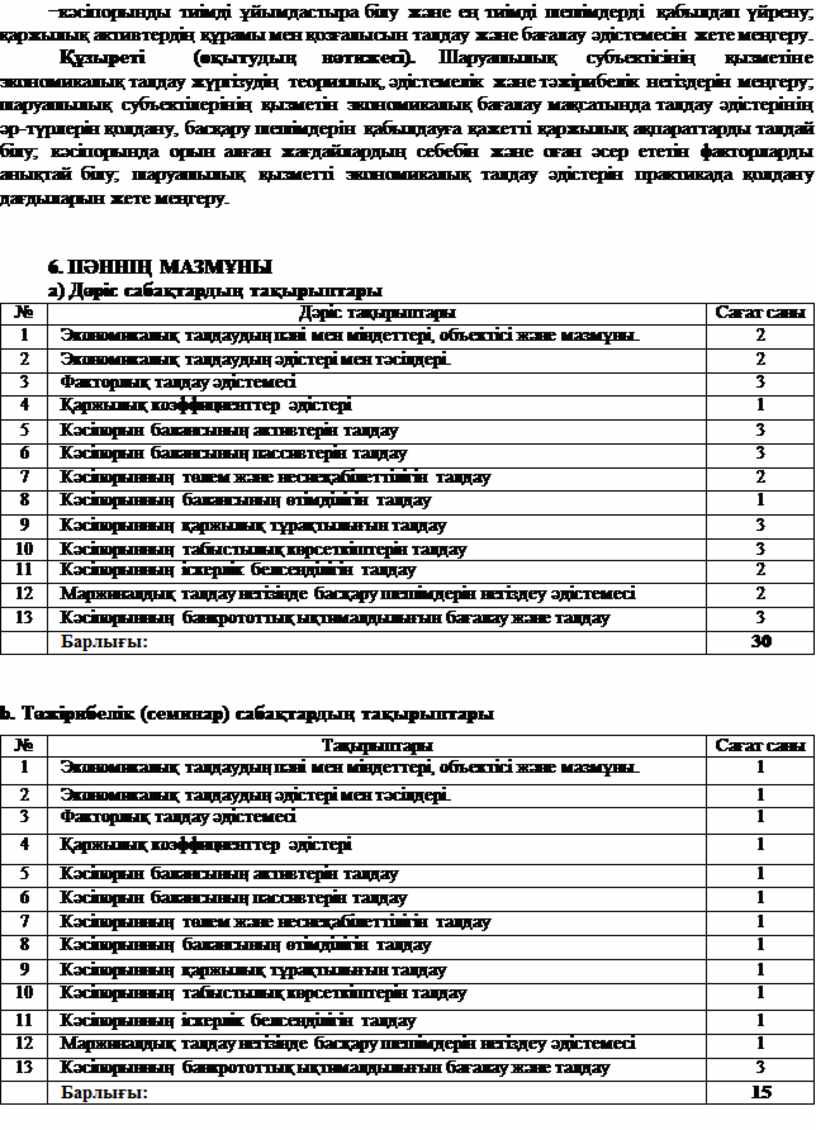

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

4 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

4 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

4 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

3 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

3 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

4 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

2 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

4 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

4 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

4 |

|

|

Барлығы: |

45 |

d. БАӨЖ тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

4 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

4 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

4 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

3 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

3 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

4 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

2 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

4 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

4 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

4 |

|

|

Барлығы: |

45 |

ҰСЫНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

а. Негізгі әдебиеттер:

|

1 |

Қазақстан Республикасының «Бухгалтерлік есеп пен қаржылық есептілік туралы» Заңы (29.12.2014 ж. өзгертулер мен толықтырулар); |

|

2 |

Қазақстан Республикасының «Аудиторлық қызмет туралы» Заңы, 20 қараша 1998 ж. № 304-I (29.12.2014 ж. өзгертулер мен толықтырулар); |

|

3 |

Закон Республики Казахстан от 7 марта 2014 года № 176-V «О реабилитации и банкротстве» (с изменениями и дополнениями по состоянию на 31.10.2015 г.); |

|

4 |

Қазақстан Республикасының Азаматтық Кодексі (Жалпы бөлім) (22.04.2015ж. өзгертулер мен толықтырулар); |

|

5 |

Қазақстан Республикасының Еңбек Кодексі (06.04.2015 ж. өзгертулер мен толықтырулар); |

|

6 |

Қазақстан Республикасының Бюджеттік кодексі (21.01.2014 ж. өзгертулер мен толықтырулар); |

|

7 |

Қазақстан Республикасының «Бюджетке салықтар мен басқа міндетті төлемдер туралы» Кодексі (Салық кодексі), (15.01.2014 ж. өзгертулер мен толықтырулар); |

|

8 |

Қазақстан Республикасының «Қазақстан Республикасында кеден ісі туралы» Кодексі (с 22.04.2015 ж. өзгертулер мен толықтырулар) |

|

9 |

ҚР Жоғарғы соты 2015 жылы 2 қазанда қабылданған «Оңалту мен банкроттық туралы заңнамасын қолдану тәжірибесі туралы» нормативтік қаулысы. |

|

10 |

Киселева Наталья Позитивные новшества в процедурах реабилитации и банкротства юридических лиц, 2015год. http://dogovor24.kz/ |

|

11 |

Аманова Г.Д. Экономический анализ. –Астана: АО «Финансовая академия», 2015 г.- 226с |

|

12 |

Аманова Г.Д., Садуакасова К.Ж. Экономикалық талдау – Астана: «Қаржы академиясы» АҚ, 2016ж. – 220 б. |

|

13 |

Анализ хозяйственной деятельности предпрития. /Учебник под общ ред В.И.Стражева, М. Высшая школа, 2008 г. |

|

14 |

Губина О.В., Губин В.Е. Анализ финансово- хозяйственной деятельности. Практикум. 2008 |

|

15 |

Анализ финансово- хозяйственной деятельности предприятия: Учебное пособие М.В. Мельник, Е.Б. Герасимова, 2008 |

|

16 |

Джаншанло Р.Е. Теория экономического анализа: учебное пособие 2014 г. |

|

17 |

Джаншанло Р.Е. Ұйымның қаржылық жағдайын талдау: оқу құралы 2013 г. |

|

18 |

Жуманова Б.К. Финансовый анализ: учебное пособие 2014 г. |

|

19 |

Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие 2014 г. |

|

20 |

Дюсембаев К.Ш. Анализ финансовой отчетности: Учебник. -Алматы: Экономика, 2009, 366 с. |

|

21 |

Дюсембаев К.Ш. Кәсіпорынның қаржылық жағдайын талдау: Оқу құралы. -Алматы: Экономика, 2007. – 128б |

|

22 |

Капанадзе Г.Д. Оценка финансовой устойчивости: методы и проблемы их применения // Российское предпринимательство. – 2013. – № 4 (226). – С. 53 |

|

23 |

Кәсіпорындарды қайта құру бойынша Агенттілікпен 1995 жылы 5 қазанда бекітілген «Төлем қабілетсіз кәсіпорынның қаржылық жағдайын терең талдау бойынша әдістемелік нұсқаулары». |

|

24 |

Канке А.А., Кошевая И. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие, 2008. |

|

25 |

Новопашина Е.А. Экономический анализ. Учебное пособие. СПб., 2011. С. 178. |

|

26 |

Пискунова И.В. Оценка финансовой устойчивости предприятия в современных условиях хозяйствования. // Вопросы экономики и права. 2011. № 3. С. 309 |

|

27 |

Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. М.: Издательство: Научно-информационный издательский центр и редакция журнала «Актуальные проблемы гуманитарных и естественных наук», - 2012. – № 12. – С. 220. |

|

28 |

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Минск: ИП «Экоперспектива», 2009. 498 с. |

|

29 |

Маркарьян Э.А. Финансовый анализ: учебное пособие, 2014г. |

|

30 |

Чечевицына Л.Н.Анализ финансово-хозяйственной деятельности: учебник 2010 г. |

b. Қосымша әдебиеттер

|

1 |

Шарипов А.Қ. Қаржылық есептілік: құрастырылуы, бағалануы және аудиті: оќу құралы 2012 г. |

|

2 |

Пастухова Н. Б. Обеспечение финансовой устойчивости функционирования предприятия // Аудит и финансовый анализ. – 2009. – № 4. – С. 33 |

|

3 |

Абленов Д.О. Қаржылық аудит және талдау: теория, әдіснама, практика: оқу құралы, 2010 г. |

|

4 |

Пожидаева Т.А Анализ финансовой отчетности 2010 г. |

|

5 |

Дүйсембаев К.Ш.Қаржы есептілігін талдау: оқулық 2011 г. |

|

6 |

Волкова О.Н.Управленческий анализ 2008 г. |

|

7 |

Витченко, М. Н. Анализ финансово-хозяйственной деятельности предприятий железнодорожного транспорта: учебник для техникумов и колледжей железнодорожного транспорта /М. Н. Витченко. — М.: Маршрут, 2003. — 240 с |

|

8 |

Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов /Под ред. Проф. М.И. Баканова – М: ЮНИТИ –ДАНА, 2003 -686с |

СТУДЕНТКЕ АРНАЛҒАН ПӘНДІ ОҚЫТУ БАҒДАРЛАМАСЫ (SYLLABUS)

SрKT 3213 «Шаруашылық қызметін талдау»

«5В050800 – Есеп және аудит» мамандығында оқитын білім алушылар үшін

Оқыту түрі - күндізгі

Курс - 3, семестр - 5

Астана, 2018

Студентке арналған пәнді оқыту бағдарламасы (Syllabus) «Шаруашылық қызметін талдау» пәнінің оқу жұмыс бағдарламасына сәйкес жасалды.

Студентке арналған пәнді оқыту бағдарламасы (Syllabus) «Қазақ технология және бизнес университеті» АҚ «Экономика, есеп және аудит» кафедрасының отырысында 2018 жылғы «28_» _тамыз_, № _1_ хаттама, талқыланды.

Кафедра меңгерушісі: ____________________ Сартов У.К.

Құрастырған: ________________ Садуакасова Кунсулу Жилкайдаровна, э.ғ.к.,

ассоц.профессор (доцент)

«Экономика, есеп және аудит» кафедрасының ассоц. профессоры, экономика ғылымдарының кандидаты.

Байланыс телефоны: ұялы тел. 87072245240.

Кафедрада болатын уақыт: дүйсенбі және бейсенбі 13.00 – 17.00 сағат.

Оқу сабағының жүргізілу уақыты мен орны: 5 семестрде сабақ кестесi бойынша жүргiзiледi.

Ғылыми-зерттеу бойынша қызығушылығы: бухгалтерлік есеп, аудит, талдау.

2 ПӘН ТУРАЛЫ АҚПАРАТ

|

Атауы |

Кредит / сағат саны |

Дәрістер саны |

Семинар (тәжірибелік) сабақтар |

БАОӨЖ СОӨЖ |

БАӨЖ СӨЖ |

|

«Шаруашылық қызметін талдау» |

3 / 135 |

30 |

15 |

45 |

45 |

3. ПРЕРЕКВИЗИТТЕР

- Статистика,

- Эконометрика,

- Қаржылық есеп 1.

4. ПОСТРЕКВИЗИТТЕР

- Басқарушылық талдау,

- Қаржылық есептілікті талдау.

5. ПӘННІҢ ҚЫСҚАША СИПАТТАМАСЫ

Шаруашылық қызметті талдау курсында кәсіпорынның шаруашылық қызметін экономикалық талдау пәнінің зерттеу әдістері, міндеттері мен оны ұйымдастыру сұрақтары: кәсіпорын ресурстарын тиімді пайдалануға, айналым құралдардың айналымдылығын жылдамдатуға, өндіріс рентабельдігін көтеру сұрақтары, кәсіпорынның қаржылық жағдайын зерттеу сұрақтары мазмұндалып қарастырылады. Шаруашылық қызметті талдау пәнінің зертеу мәні болып экономикалық құбылыстардың және принциптердің себепті-салдарлы қатынастары табылады.

Пәнді оқып-үйрену мақсаты: Курстың мақсаты – болашақ мамандарды шаруашылықтағы нақты жағдайды сипаттауда қаржылық экономикалық талдау әдістерін қолдануға, тиімді басқару шешімдерін негіздеуде, сонымен қатар кәсіпорынның қаржы-шаруашылық жағдайын жақсарту жолдарын ұсына білуді үйрету.

Пәнді оқып-үйрену міндеттері:

−кәсiпорын қызметiне экономикалық талдау жүргiзудiң теориялық, әдiстемелiк және тәжiрибиелiк негiзiн игеру;

−шаруашылық субъектісіне жекелеген талдау түрлерiн қолдану дағдысын иелену, басқару шешiмдерiн қабылдауға қажеттi ақпараттарды талдай бiлу; талдау әдiстерiнiң қолданылуын жете меңгеру;

−кәсiпорында орын алған жағдайлардың себебiн және оған әсер ететiн факторларды анықтай бiлу; ұйымның қаржылық жағдайын бағалай бiлу;

−кәсiпорынды тиiмдi ұйымдастыра бiлу және ең тиiмдi шешiмдердi қабылдап үйрену; қаржылық активтердің құрамы мен қозғалысын талдау және бағалау әдістемесін жете меңгеру.

Құзыреті (оқытудың нәтижесі). Шаруашылық субъектісінің қызметiне экономикалық талдау жүргiзудiң теориялық, әдiстемелiк және тәжiрибелiк негiздерiн меңгеру; шаруашылық субъектілерінің қызметін экономикалық бағалау мақсатында талдау әдістерінің әр-түрлерiн қолдану, басқару шешiмдерiн қабылдауға қажеттi қаржылық ақпараттарды талдай бiлу; кәсiпорында орын алған жағдайлардың себебiн және оған әсер ететiн факторларды анықтай білу; шаруашылық қызметті экономикалық талдау әдiстерiн практикада қолдану дағдыларын жете меңгеру.

6. ПӘННІҢ МАЗМҰНЫ

а) Дәріс сабақтардың тақырыптары

|

№ |

Дәріс тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

2 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

2 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

1 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

2 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

1 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

3 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

3 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

2 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

2 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

3 |

|

|

Барлығы: |

30 |

b. Тәжірибелік (семинар) сабақтардың тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

1 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

1 |

|

3 |

Факторлық талдау әдістемесі |

2 |

|

4 |

Қаржылық коэффициенттер әдістері |

1 |

|

5 |

Кәсіпорын балансының активтерін талдау |

1 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

1 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

1 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

1 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

1 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

1 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

1 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

1 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

2 |

|

|

Барлығы: |

15 |

c. БАОӨЖ тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

4 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

4 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

4 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

3 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

3 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

4 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

2 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

4 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

4 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

4 |

|

|

Барлығы: |

45 |

d. БАӨЖ тақырыптары

|

№ |

Тақырыптары |

Сағат саны |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

4 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

4 |

|

3 |

Факторлық талдау әдістемесі |

3 |

|

4 |

Қаржылық коэффициенттер әдістері |

4 |

|

5 |

Кәсіпорын балансының активтерін талдау |

3 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

3 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

3 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

3 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

4 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

2 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

4 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

4 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

4 |

|

|

Барлығы: |

45 |

7. ҰСЫНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

а. Негізгі әдебиеттер:

|

1 |

Қазақстан Республикасының «Бухгалтерлік есеп пен қаржылық есептілік туралы» Заңы (29.12.2014 ж. өзгертулер мен толықтырулар); |

|

2 |

Қазақстан Республикасының «Аудиторлық қызмет туралы» Заңы, 20 қараша 1998 ж. № 304-I (29.12.2014 ж. өзгертулер мен толықтырулар); |

|

3 |

Закон Республики Казахстан от 7 марта 2014 года № 176-V «О реабилитации и банкротстве» (с изменениями и дополнениями по состоянию на 31.10.2015 г.); |

|

4 |

Қазақстан Республикасының Азаматтық Кодексі (Жалпы бөлім) (22.04.2015ж. өзгертулер мен толықтырулар); |

|

5 |

Қазақстан Республикасының Еңбек Кодексі (06.04.2015 ж. өзгертулер мен толықтырулар); |

|

6 |

Қазақстан Республикасының Бюджеттік кодексі (21.01.2014 ж. өзгертулер мен толықтырулар); |

|

7 |

Қазақстан Республикасының «Бюджетке салықтар мен басқа міндетті төлемдер туралы» Кодексі (Салық кодексі), (15.01.2014 ж. өзгертулер мен толықтырулар); |

|

8 |

Қазақстан Республикасының «Қазақстан Республикасында кеден ісі туралы» Кодексі (с 22.04.2015 ж. өзгертулер мен толықтырулар) |

|

9 |

ҚР Жоғарғы соты 2015 жылы 2 қазанда қабылданған «Оңалту мен банкроттық туралы заңнамасын қолдану тәжірибесі туралы» нормативтік қаулысы. |

|

10 |

Киселева Наталья Позитивные новшества в процедурах реабилитации и банкротства юридических лиц, 2015 год. http://dogovor24.kz/ |

|

11 |

Аманова Г.Д. Экономический анализ. –Астана: АО «Финансовая академия», 2015 г.- 226с |

|

12 |

Аманова Г.Д., Садуакасова К.Ж. Экономикалық талдау – Астана: «Қаржы академиясы» АҚ, 2016ж. – 220 б. |

|

13 |

Анализ хозяйственной деятельности предпрития. /Учебник под общ ред В.И.Стражева, М. Высшая школа, 2008 г. |

|

14 |

Губина О.В., Губин В.Е. Анализ финансово- хозяйственной деятельности. Практикум. 2008 |

|

15 |

Анализ финансово- хозяйственной деятельности предприятия: Учебное пособие М.В. Мельник, Е.Б. Герасимова, 2008 |

|

16 |

Джаншанло Р.Е. Теория экономического анализа: учебное пособие 2014 г. |

|

17 |

Джаншанло Р.Е. Ұйымның қаржылық жағдайын талдау: оқу құралы 2013 г. |

|

18 |

Жуманова Б.К. Финансовый анализ: учебное пособие 2014 г. |

|

19 |

Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие 2014 г. |

|

20 |

Дюсембаев К.Ш. Анализ финансовой отчетности: Учебник. -Алматы: Экономика, 2009, 366 с. |

|

21 |

Дюсембаев К.Ш. Кәсіпорынның қаржылық жағдайын талдау: Оқу құралы. -Алматы: Экономика, 2007. – 128б |

|

22 |

Капанадзе Г.Д. Оценка финансовой устойчивости: методы и проблемы их применения // Российское предпринимательство. – 2013. – № 4 (226). – С. 53 |

|

23 |

Кәсіпорындарды қайта құру бойынша Агенттілікпен 1995 жылы 5 қазанда бекітілген «Төлем қабілетсіз кәсіпорынның қаржылық жағдайын терең талдау бойынша әдістемелік нұсқаулары». |

|

24 |

Канке А.А., Кошевая И. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие, 2008. |

|

25 |

Новопашина Е.А. Экономический анализ. Учебное пособие. СПб., 2011. С. 178. |

|

26 |

Пискунова И.В. Оценка финансовой устойчивости предприятия в современных условиях хозяйствования. // Вопросы экономики и права. 2011. № 3. С. 309 |

|

28 |

Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. М.: Издательство: Научно-информационный издательский центр и редакция журнала «Актуальные проблемы гуманитарных и естественных наук», - 2012. – № 12. – С. 220. |

|

29 |

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Минск: ИП «Экоперспектива», 2009. 498 с. |

|

30 |

Маркарьян Э.А. Финансовый анализ: учебное пособие, 2014г. |

|

31 |

Чечевицына Л.Н.Анализ финансово-хозяйственной деятельности: учебник 2010 г. |

b. Қосымша әдебиеттер

|

1 |

Шарипов А.Қ.Қаржылық есептілік: құрастырылуы, бағалануы және аудиті: оќу құралы 2012 г. |

|

2 |

Пастухова Н. Б. Обеспечение финансовой устойчивости функционирования предприятия // Аудит и финансовый анализ. – 2009. – № 4. – С. 33 |

|

3 |

Абленов Д.О. Қаржылық аудит және талдау: теория, әдіснама, практика: оқу құралы, 2010 г. |

|

4 |

Пожидаева Т.А Анализ финансовой отчетности 2010 г. |

|

5 |

Дүйсембаев К.Ш.Қаржы есептілігін талдау: оқулық 2011 г. |

|

6 |

Волкова О.Н.Управленческий анализ 2008 г. |

|

7 |

Витченко, М. Н. Анализ финансово-хозяйственной деятельности предприятий железнодорожного транспорта: учебник для техникумов и колледжей железнодорожного транспорта /М. Н. Витченко. — М.: Маршрут, 2003. — 240 с |

|

8 |

Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов /Под ред. Проф. М.И. Баканова – М: ЮНИТИ –ДАНА, 2003 -686с |

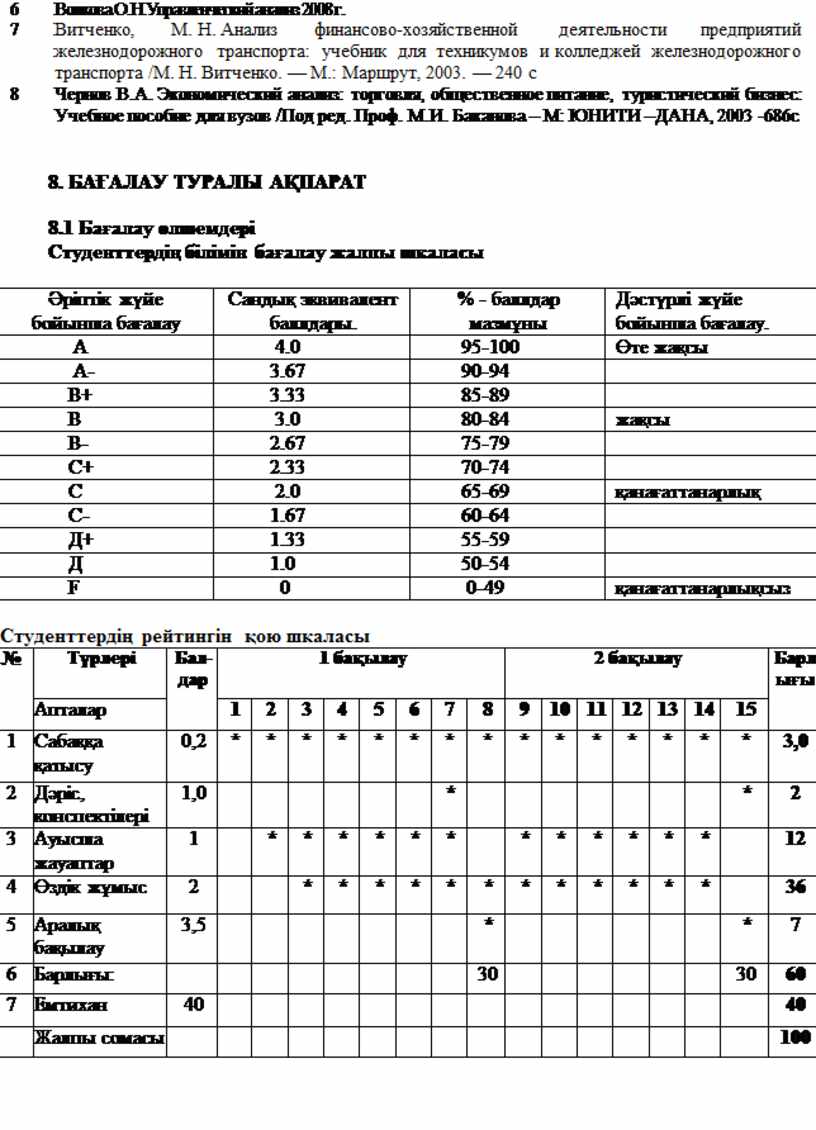

8. БАҒАЛАУ ТУРАЛЫ АҚПАРАТ

8.1 Бағалау өлшемдері

Студенттердің білімін бағалау жалпы шкаласы

|

Әріптік жүйе бойынша бағалау |

Сандық эквивалент баллдары. |

% - баллдар мазмұны |

Дәстүрлі жүйе бойынша бағалау. |

|

А |

4.0 |

95-100 |

Өте жақсы |

|

А- |

3.67 |

90-94 |

|

|

В+ |

3.33 |

85-89 |

|

|

В |

3.0 |

80-84 |

жақсы |

|

В- |

2.67 |

75-79 |

|

|

С+ |

2.33 |

70-74 |

|

|

С |

2.0 |

65-69 |

қанағаттанарлық |

|

С- |

1.67 |

60-64 |

|

|

Д+ |

1.33 |

55-59 |

|

|

Д |

1.0 |

50-54 |

|

|

F |

0 |

0-49 |

қанағаттанарлықсыз |

Студенттердің рейтингін қою шкаласы

|

№ |

Түрлері |

Бал-дар |

1 бақылау |

2 бақылау |

Барлығы |

|||||||||||||

|

Апталар |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|||

|

1 |

Сабаққа қатысу |

0,2 |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

3,0 |

|

2 |

Дәріс, конспектілері |

1,0 |

|

|

|

|

|

|

* |

|

|

|

|

|

|

|

* |

2 |

|

3 |

Ауысша жауаптар |

1 |

|

* |

* |

* |

* |

* |

* |

|

* |

* |

* |

* |

* |

* |

|

12 |

|

4 |

Өздік жұмыс |

2 |

|

|

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

* |

|

36 |

|

5 |

Аралық бақылау |

3,5 |

|

|

|

|

|

|

|

* |

|

|

|

|

|

|

* |

7 |

|

6 |

Барлығы: |

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

30 |

60 |

|

7 |

Емтихан |

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

Жалпы сомасы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

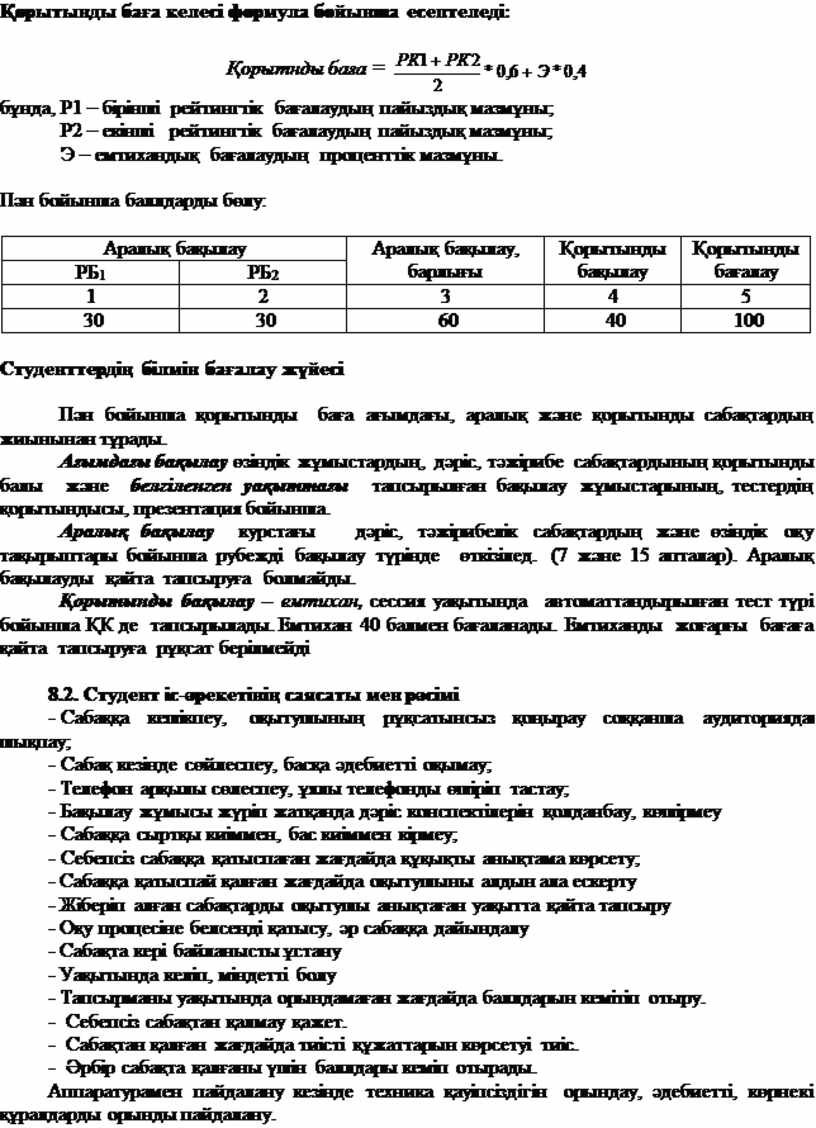

Қорытынды баға келесі формула бойынша есептеледі:

Қорытнды

баға = ![]()

бұнда, Р1 – бірінші рейтингтік бағалаудың пайыздық мазмұны;

Р2 – екінші рейтингтік бағалаудың пайыздық мазмұны;

Э – емтихандық бағалаудың проценттік мазмұны.

Пән бойынша баллдарды бөлу:

|

Аралық бақылау |

Аралық бақылау, барлығы |

Қорытынды бақылау |

Қорытынды бағалау |

|

|

РБ1 |

РБ2 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

30 |

30 |

60 |

40 |

100 |

Студенттердің білмін бағалау жүйесі

Пән бойынша қорытынды баға ағымдағы, аралық және қорытынды сабақтардың жиынынан тұрады.

Ағымдағы бақылау өзіндік жұмыстардың, дәріс, тәжірибе сабақтардының қорытынды балы және белгіленген уақыттағы тапсырылған бақылау жұмыстарының, тестердің қорытындысы, презентация бойынша.

Аралық бақылау курстағы дәріс, тәжірибелік сабақтардың және өзіндік оқу тақырыптары бойынша рубежді бақылау түрінде өткізілед. (7 және 15 апталар). Аралық бақылауды қайта тапсыруға болмайды.

Қорытынды бақылау – емтихан, сессия уақытында автоматтандырылған тест түрі бойынша ҚК де тапсырылады. Емтихан 40 балмен бағаланады. Емтиханды жоғарғы бағаға қайта тапсыруға рұқсат берілмейді

8.2. Студент іс-әрекетінің саясаты мен рәсімі

- Сабаққа кешікпеу, оқытушының рұқсатынсыз қоңырау соққанша аудиториядан шықпау;

- Сабақ кезінде сөйлеспеу, басқа әдебиетті оқымау;

- Телефон арқылы сөлеспеу, ұялы телефонды өшіріп тастау;

- Бақылау жұмысы жүріп жатқанда дәріс конспектілерін қолданбау, көшірмеу

- Сабаққа сыртқы киіммен, бас киіммен кірмеу;

- Себепсіз сабаққа қатыспаған жағдайда құқықты анықтама көрсету;

- Сабаққа қатыспай қалған жағдайда оқытушыны алдын ала ескерту

- Жіберіп алған сабақтарды оқытушы анықтаған уақытта қайта тапсыру

- Оқу процесіне белсенді қатысу, әр сабаққа дайындалу

- Сабақта кері байланысты ұстану

- Уақытында келіп, міндетті болу

- Тапсырманы уақытында орындамаған жағдайда баллдарын кемітіп отыру.

- Себепсіз сабақтан қалмау қажет.

- Сабақтан қалған жағдайда тиісті құжаттарын көрсетуі тиіс.

- Әрбір сабақта қалғаны үшін баллдары кеміп отырады.

Аппаратурамен пайдалану кезінде техника қауіпсіздігін орындау, әдебиетті, көрнекі құралдарды орынды пайдалану.

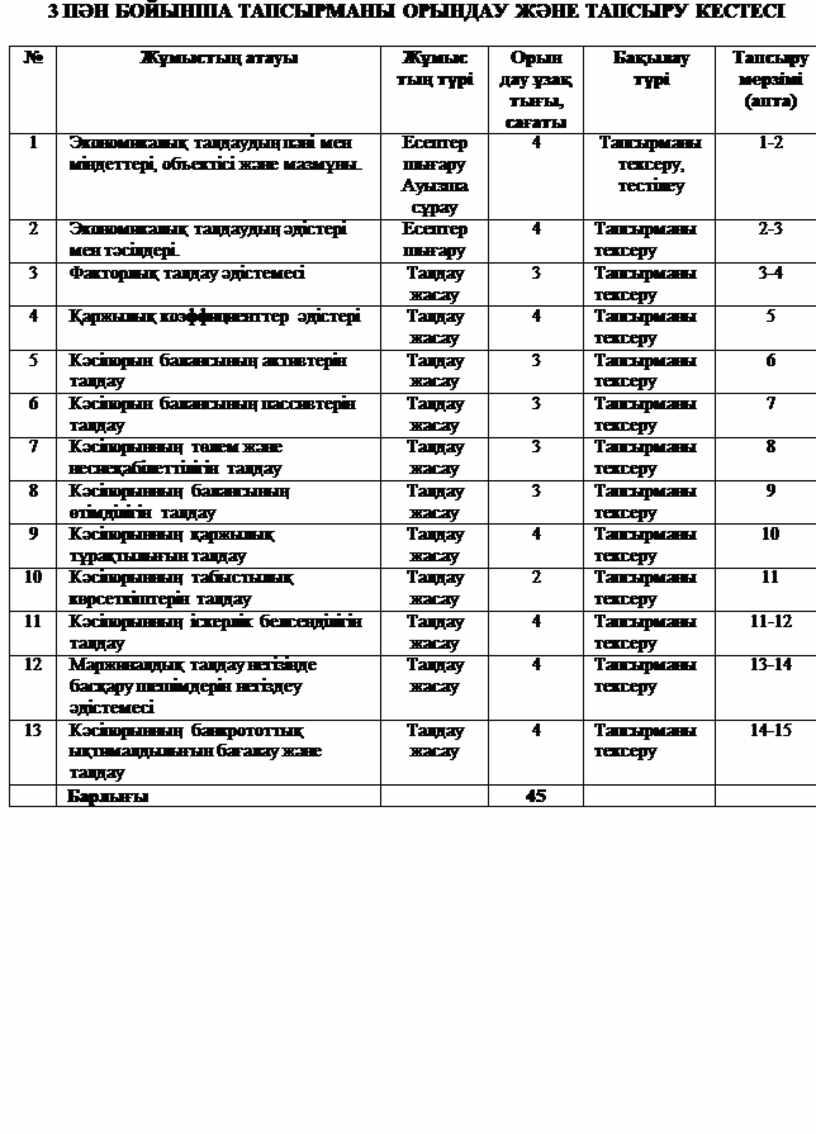

3 ПӘН БОЙЫНША ТАПСЫРМАНЫ ОРЫНДАУ ЖӘНЕ ТАПСЫРУ КЕСТЕСІ

|

№ |

Жұмыстың атауы |

Жұмыс тың түрі |

Орын дау ұзақ тығы, сағаты |

Бақылау түрі |

Тапсыру мерзімі (апта) |

|

1 |

Экономикалық талдаудың пәні мен міндеттері, объектісі және мазмұны. |

Есептер шығару Ауызша сұрау |

4 |

Тапсырманы тексеру, тестілеу |

1-2 |

|

2 |

Экономикалық талдаудың әдістері мен тәсілдері. |

Есептер шығару |

4 |

Тапсырманы тексеру |

2-3 |

|

3 |

Факторлық талдау әдістемесі |

Талдау жасау |

3 |

Тапсырманы тексеру |

3-4 |

|

4 |

Қаржылық коэффициенттер әдістері |

Талдау жасау |

4 |

Тапсырманы тексеру |

5 |

|

5 |

Кәсіпорын балансының активтерін талдау |

Талдау жасау |

3 |

Тапсырманы тексеру |

6 |

|

6 |

Кәсіпорын балансының пассивтерін талдау |

Талдау жасау |

3 |

Тапсырманы тексеру |

7 |

|

7 |

Кәсіпорынның төлем және несиеқабілеттілігін талдау |

Талдау жасау |

3 |

Тапсырманы тексеру |

8 |

|

8 |

Кәсіпорынның балансының өтімділігін талдау |

Талдау жасау |

3 |

Тапсырманы тексеру |

9 |

|

9 |

Кәсіпорынның қаржылық тұрақтылығын талдау |

Талдау жасау |

4 |

Тапсырманы тексеру |

10 |

|

10 |

Кәсіпорынның табыстылық көрсеткіштерін талдау |

Талдау жасау |

2 |

Тапсырманы тексеру |

11 |

|

11 |

Кәсіпорынның іскерлік белсенділігін талдау |

Талдау жасау |

4 |

Тапсырманы тексеру |

11-12 |

|

12 |

Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі |

Талдау жасау |

4 |

Тапсырманы тексеру |

13-14 |

|

13 |

Кәсіпорынның банкрототтық ықтималдылығын бағалау және талдау |

Талдау жасау |

4 |

Тапсырманы тексеру |

14-15 |

|

|

Барлығы |

|

45 |

|

|

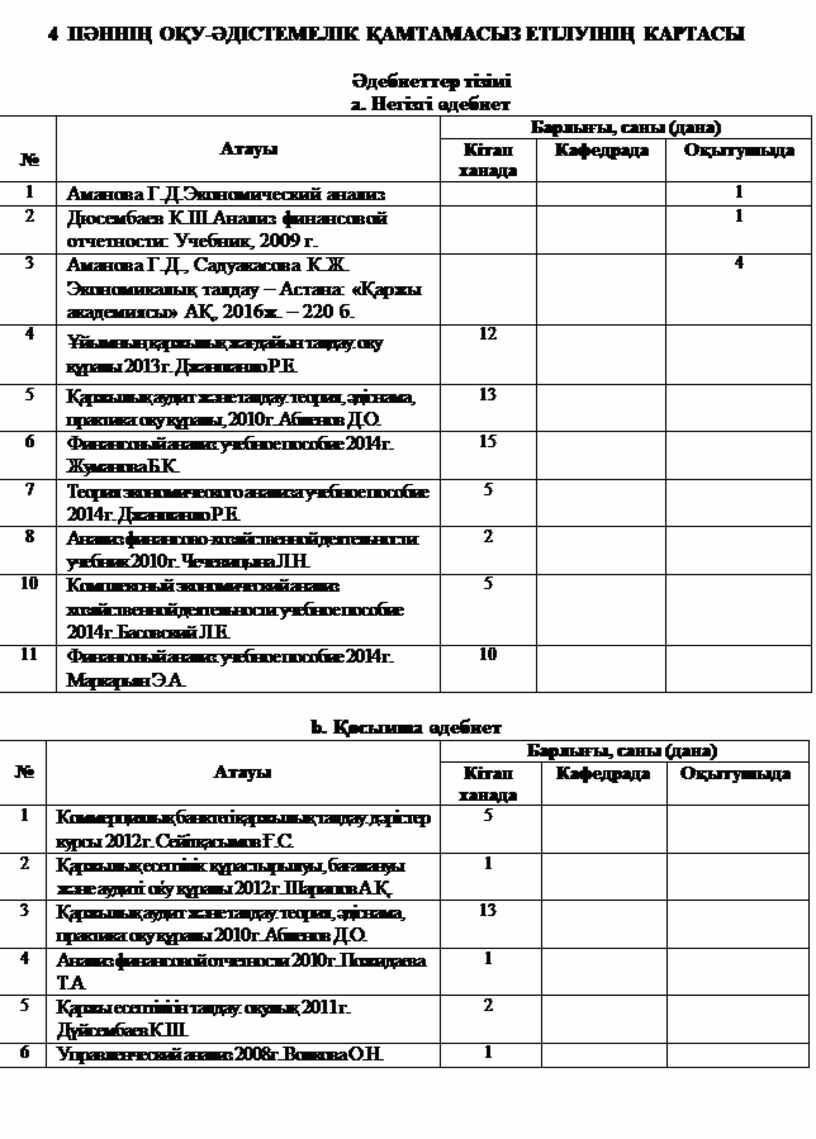

4 ПӘННІҢ ОҚУ-ӘДІСТЕМЕЛІК ҚАМТАМАСЫЗ ЕТІЛУІНІҢ КАРТАСЫ

Әдебиеттер тізімі

а. Негізгі әдебиет

|

№ |

Атауы |

Барлығы, саны (дана) |

||

|

Кітап ханада |

Кафедрада |

Оқытушыда |

||

|

1 |

Аманова Г.Д.Экономический анализ |

|

|

1 |

|

2 |

Дюсембаев К.Ш.Анализ финансовой отчетности: Учебник, 2009 г. |

|

|

1 |

|

3 |

Аманова Г.Д., Садуакасова К.Ж. Экономикалық талдау – Астана: «Қаржы академиясы» АҚ, 2016ж. – 220 б. |

|

|

4 |

|

4 |

Ұйымның қаржылық жағдайын талдау: оқу құралы 2013 г. Джаншанло Р.Е. |

12 |

|

|

|

5 |

Қаржылық аудит және талдау: теория, әдіснама, практика: оқу құралы, 2010 г. Абленов Д.О. |

13 |

|

|

|

6 |

Финансовый анализ: учебное пособие 2014 г. Жуманова Б.К. |

15 |

|

|

|

7 |

Теория экономического анализа: учебное пособие 2014 г. Джаншанло Р.Е. |

5 |

|

|

|

8 |

Анализ финансово-хозяйственной деятельности: учебник 2010 г. Чечевицына Л.Н. |

2 |

|

|

|

10 |

Комплексный экономический анализ хозяйственной деятельности: учебное пособие 2014 г. Басовский Л.Е. |

5 |

|

|

|

11 |

Финансовый анализ: учебное пособие 2014 г. Маркарьян Э.А. |

10 |

|

|

b. Қосымша әдебиет

|

№ |

Атауы |

Барлығы, саны (дана) |

||

|

Кітап ханада |

Кафедрада |

Оқытушыда |

||

|

1 |

Коммерциялық банктегі қаржылық талдау: дәрістер курсы 2012 г. Сейітқасымов Ғ.С. |

5 |

|

|

|

2 |

Қаржылық есептілік: құрастырылуы, бағалануы және аудиті: оќу құралы 2012 г. Шарипов А.Қ. |

1 |

|

|

|

3 |

Қаржылық аудит және талдау: теория, әдіснама, практика: оқу құралы 2010 г. Абленов Д.О. |

13 |

|

|

|

4 |

Анализ финансовой отчетности 2010 г. Пожидаева Т.А |

1 |

|

|

|

5 |

Қаржы есептілігін талдау: оқулық 2011 г. Дүйсембаев К.Ш. |

2 |

|

|

|

6 |

Управленческий анализ 2008 г. Волкова О.Н. |

1 |

|

|

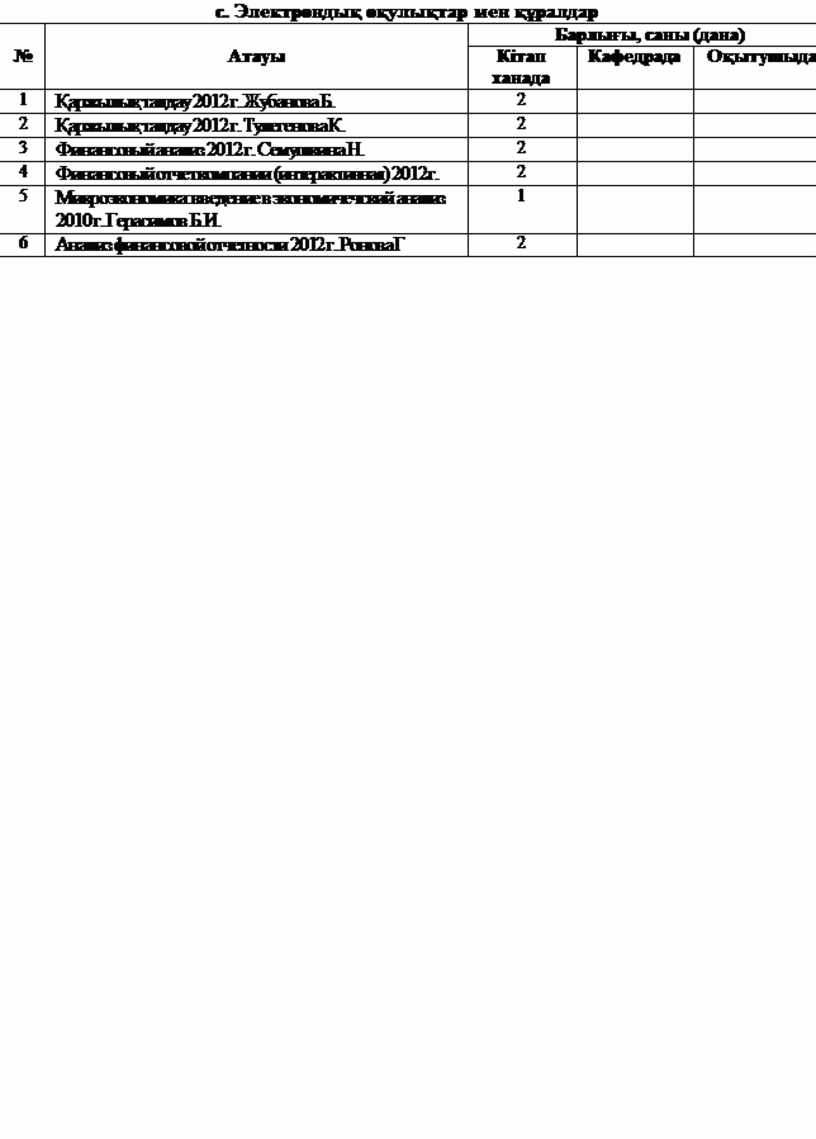

с. Электрондық оқулықтар мен құралдар

|

№ |

Атауы |

Барлығы, саны (дана) |

||

|

Кітап ханада |

Кафедрада |

Оқытушыда |

||

|

1 |

Қаржылық талдау 2012 г. Жубанова Б. |

2 |

|

|

|

2 |

Қаржылық талдау 2012 г. Тулегенова К. |

2 |

|

|

|

3 |

Финансовый анализ 2012 г. Семушкина Н. |

2 |

|

|

|

4 |

Финансовый отчет компании (интерактивная) 2012 г. |

2 |

|

|

|

5 |

Микроэкономика: введение в экономичечский анализ 2010 г. Герасимов Б.И. |

1 |

|

|

|

6 |

Анализ финансовой отчетности 2012 г. Ронова Г |

2 |

|

|

5. ДӘРІСТЕР ЖИЫНЫ

Тақырып 1. ЭКОНОМИКАЛЫҚ ТАЛДАУДЫҢ ПӘНІ МЕН МІНДЕТТЕРІ,

ОБЪЕКТІСІ ЖӘНЕ МАЗМҰНЫ

Дәрістің мақсаты: Кәсіпорын қызметін экономикалық талдаудың мәні және міндетін, экономикалық талдау ғылымына анықтама беру, оның негізгі мазмұнын ашу.

Негізгі ұғымдар: экономикалық талдау, макроэкономикалық талдау, микроэкономикалық талдау, бағдарламалық талдау, қаржылық-экономикалық талдау, аудиторлық талдау, техникалық-экономикалық талдау, әлеуметтік–экономикалық талдау, экологилық талдау, маркетингтік талдау, салыстырмалы талдау, акторлық талдау, диагностикалық экспресс талдау, маржиналдық талдау, қаржылық-экономикалық талдау, аудиторлық талдау, техникалық-экономикалық талдау, әлеуметтік –экономикалық талдау, экологилық талдау, маркетингтік талдау, салыстырмалы талдау, акторлық талдау, диагностикалық экспресс талдау, маржиналдық талдау және т.б.

Дәріс жоспары:

1.1 Экономикалық талдаудың мазмұны.

1.2 Индукция және дедукция әдістері.

1.3 Шаруашылық үрдістеріндегі себептік байланыстар.

1.4 Экономикалық талдаудың пәні мен объектісі.

1. Экономикалық талдау басқару шешімдерін қабылдайтын ғылыми база болып табылады. Оны негіздеу үшін потенциалды мәселелерді, қаржылық және өндірістік тәуекелділікті көрсету және болжау, шаруашылық субъектінің табыс пен тәуекелділік дәрежесіне қабылданатын шешімдердің әсерін анықтап, шаруашылық қзмет нәтижесіне талдау жүргізу қажет.

Шаруашылық субъектінің статусының жоғарылауы олардың адында өндірістік және қаржылық мәселелердің шешілуіне мүмкіндік ашып, басқарушылар алдына қаржыландыру көзін табу, инвестициялық саясатты оңтайландыру мәселелерін қояды. Ұйымның қаржылық тұрақтылығын бағалау, төлем қабілеттілігін анықтау және объективті, ғылыми негізделген оңтайлы басқару шешімдерін қабылдау үшін қаржылық талдау қажет.

Табиғат құбылыстары мен қоғамдық өмірді зерттеуді талдаусыз жүргізу мүмкін емес. «Талдау» терминінің өзі гректің «analyzis» деген сөзінен шыққан, аудармасында «бөлшектерге бөлемін» дегенді білдіреді. Демек, талдау шағын мағынада құбылыстар мен заттарды зерттеу үшін оларды құраушы бөлшектерге бөлемін дегенді білдіреді. Мұндай бөлшектеу зерттелетін заттың, құбылыстың, процестің ішіне үңілуге, оның әр бөлшегінің мәнін анықтауға мүмкіндік береді.

Мысалы, өнімнің өзіндік құнының мәнін ұғу үшін оның тек қандай элементтерден құралатынын ғана емес, сондай-ақ әр шығын бабы мөлшерінің неге байланыстылығын білу керек. Өнімнің өзіндік құнының құрылымы мен оған әсер ететін факторлар дәлірек қарастырылған сайын, біз бұл экономикалық құбылыс жайында көбірек білетін боламыз және өнімнің өзіндік құнының қалыптасуын анағұрлым жақсы басқара аламыз.

Сонымен қатар, қоршаған ортаның көптеген құбылыстары мен процестері тек анализ көмегімен ғана таныла алады деп айта алмаймыз. Кей кездерде адамның ойлау қабілеттілігіне сай келетін басқа тәсілдерді қолдану қажеттілігі туындайды. Бұл мағынада талдауға зерттелетін заттың әртүрлі бөлшектері арасындағы байланысты табатын синтез жақын келеді. Қазіргі кездегі диалектика шындықты зерттеудің ғылыми әдістері ретінде талдау мен синтездің бірлігінен шығады. Тек талдау мен синтез ғана біріккен күйде құбылыстардың жан-жақты диалектикалық байланысының ғылыми зерттелуін қамтамасыз етеді.

Сонымен, талдау ұғымы кең көлемде кішкентай бөлшектерге бөлінген және олардың байланыстарының әртүрлілігіне қарамастан табиғат құбылыстары мен заттарын танудың тәсілі ретінде қарастырылады.

Ғылым мен тәжірибеде талдаудың әртүрлі түрлері қолданылады: физикалық, химиялық, математикалық, статистикалық, экономикалық және т.б. Олар тәсіл, мақсат және объектілері бойынша ерекшеленеді. Физикалық, химиялық және басқа да талдауларға қарағанда экономикалық талдау экономикалық құбылыстардың абстракті-логикалық зерттеу тәсіліне жатады, мұнда микроскопты да, химиялық реактивтерді де қолдану мүмкін емес, тек абстракция күші ғана қолданыла алады.

Адамның талдау қабілеттілігі қоршаған ортадағы өз іс-әрекеттерін әрқашан бағалап отырудың объективті қажеттілігінен туындады және жетілуде. Бұл еңбек пен ресурстарды анағұрлым эффективті жұмсаудың тәсілін іздестіруге итермелейді.

2. Бүгінде, экономикалық құбылыстар мен процестерді макродеңгейде зерттейтін жалпытеориялық экономикалық талдау мен бөлек кәсіпорындардың экономикасын зерттеу үшін қолданылатын шаруашылық қызмет талдауы – микродеңгейдегі нақты-экономикалық талдауын айыра білу керек. Егер, жалпытеориялық экономикалық талдаудың ғылыми тұрғыдағы дамуы алдыңғы ғасыр экономистерінің еңбектерінде көрініс тапса, ал шаруашылық қызмет талдауы ғылым ретінде салыстырмалы түрде жақын арада көрініс тапты.

Материалистік диалектика барлық құбылыстар мен процестерді тұрақты қозғалыста, өзгерісте, дамуда қарастыруды қажет деп санайды. Шаруашылық қызметті талдау әдісінің бір сипаттамалық белгісінің қайнар көзі осында – тұрақты салыстырулардың қажеттілігі. Салыстырулар Шаруашылық қызметті талдауда кеңінен қолданылады. Қызметтің нақты нәтижелері өткен жылдардың нәтижелерімен, баса кәсіпорындардың жетістіктерімен, жоспарлы көрсеткіштерімен және т.б. салыстырылады.

Материалистік диалектика әрбір процесс, әрбір құбылысты қарама-қайшылықтардың күресі және бірлік ретінде қарастыру керектігін үйретеді. Осы арадан ішкі қарама-қайшылықтарды, әрбір процестің, әрбір құбылыстың оң және теріс жақтарын зерттеу қажеттілігі туындайды. Бұл да шаруашылық қызметті талдаудың сипаттамалық белгісінің бірі. Мысалы, ҒТП еңбек өнімділігінің артуына, рентабельділік деңгейінің өсуіне және т.б. оң әсерін тигізеді, бірақ қоршаған ортаның ластануы, гиподинамия дамуы және т.б. сияқты оның теріс жақтарын да ескеру қажет.

Талдауда диалектикалық әдісті қолдану кәсіпорынның шаруашылық қызметін зерттеу барлық өзара байланыстарды есепке ала отырып жүргізілуі керек екендігін білдіреді. Ешбір құбылыс дұрыс түсінікті болуы мүмкін емес, егер ол бөлек түрде, басқалармен байланыссыз қарастырылатын болса. Мысалы, өнімнің өзіндік құнының деңгейіне жаңа техниканы енгізу әсерін зерттей отырып, тікелей байланысты ғана емес, сонымен қатар жанама байланысты да ескеру қажет. Жаңа техниканы енгізу нәтижесінде өндіріс шығындары артатыны, сонымен бірге өнімнің өзіндік құны да артатыны белгілі. Бірақ мұнда өз қатарында еңбекақының үнемделуі мен өнімнің өзіндік құнының төмендеуіне жағдай жасайтын еңбек өнімділігі өседі. Осыдан шығатын, егер еңбек өнімділігінің өсу деңгейлері жаңа техниканы ұстау мен іске қосуға кететін шығындарының өсу деңгейіне қарағанда жоғары болса, онда өнімнің өзіндік құны төмендейді, және керісінше. Яғни, осы немесе басқа да экономикалық құбылысты түсініп, дұрыс бағалау үшін басқа құбылыстармен барлық байланыстарын және өзара тәуелділікті зерттеп алу қажет. Бұл шаруашылық қызметті талдау әдісінің әдіснамалық белгісінің бірі.

3. Жүйелі көзқарас – зерттеу әдіснамасындағы бағыт. Ол көптеген ішкі және сыртқы байланыстары бар жеке элементтерден тұратын күрделі жүйелер сияқты оюъектілерді зерттеуге негізделеді. Жүйелі көзқарас объектіні терең зерттеуге, ол туралы неғұрлым көбірек түсінік алуға, осы объекттінің жеке бөліктері арасында себепті-тергеулі байланысынкөрсетуге мүмкіндік береді.

Жүйелі көзқарастың негізгі ерекшеліктері – қозғалмалылық, өзара қарым-қатынас, өзара тәуелділік және жүйе элементтерінің өзара байланысы, кешенділік, толықтылық, бағыныштылық, бастаушы буынның ерекшеленуі. Экономикалық талдауда жүйелі көзқарас неғұрлым мақсатқа сай басқарушылық шешімдерді таңдау үшін негіз болатын беліген нұсқалардан тиімдісін таңдауға, шаруашылық мәселелерді шешудің ғылыми негізделген нұсқаларын құрастыруға мүмкіндік береді.

Жүйелі талдау процесінде бірнеше жүйелі кезеңдерді қарастыруға болады.

Зерттеудің бірінші кезеңінде талдау объектісі анықталған жүйе ретінде көрінеді. Бұл үшін ең басында жүйе элементтері ретінде қарастыруға болатын объектінің жеке бөліктерін бөліп көрсетеді. Нақты жағдайларда жүйе бірнеше деңгейге ие болуы мүмкін, яғни бірінші деңгейдің әрбір бөлек алынған элементін жеке жүйе (ішкі жүйе) түрінде қарастыруға болады. Бұдан басқа, талдаудың бірінші деңгейінде жүйенің даму мақсаты, оны шешетін мәселелер, басқа жүйелермен байланыс, жеке элементтер арасындағы өзара байланыстар, әрбір элементті және жүйені түгелдей іске асыру құрылуы тиіс.

Жүйелі талдаудың екінші кезеңнің негізгі мақсаты – жүйелері бар шарттарға, өзара байланыстарға (ішкі және сыртқы), элементтерге барлығына анағұрлым толық және сапалы баға беруге мүмкіндігі бар көрсеткіштердің іріктелуі.

Үшінші кезеңде зерттелетін жүйенің жалпы схемасы құрастырылады. Графикалық тұрғыда ол әдетте әрбір элементке арнайы блок сәйкес келетін блоктық сурет түрінде көрсетіледі. Бөлек блоктар жүйенің ішкі және сыртқы байланыстарының бары мен бағытын көрсететін бір-бірімен стрелкалар арқылы байланысқан. Мұнда алдыңғы кезеңде таңдалған көрсеткіштер жүйе элементтері мен байланыстары бойынша үлестіріледі, олардың тізімі нақтыланады (бірін-бірі қайталайтын шығарылып тасталады, ақпараты жеткіліксіздері ауыстырылады және т.с.с.).

Талдаудың төртінші кезеңі жүйенің экономика-математикалық үлгісі жалпы түрде құрылуына арналады. Мұнда сапалы талдау негізінде жүйенің барлық теңдеулер мен теңсіздіктердің математикалық нысандары анықталады. Бұл кезеңде әртүрлі әдістер көмегімен барлық теңдеулер мен теңсіздіктердің коэффициенттері, шетеу параметрлері мен мақсат функциялары анықталуы тиіс.

Нәтижесінде істелген жұмыс қорытындысы бойынша таңдалған объектіні экономикалық талдау үшін пайдаланылуы мүмкін экономика-математикалық үлгі алынуы мүмкін.

Ең соңғы талдаудың бесінші кезеңі «үлгімен жұмыс» деп аталады. Оны диалог түрінде компьтерде жасаған дұрыс. Өндірістің сол не басқа факторларын сипаттайтын экономика-математикалық үлгісінің (коэффициенттер, шектеулер) бөлек параметрлерін ауыстыру жолымен функция мәнін анықтайды. Осы көрсеткіштерді нақты, жоспарлы және басқалармен салыстыру шаруашылық қорытындысын, нәтижелі көрсеткіштер шамасына факторлар әсерін бағалауға, ішкі шаруашылық резервтердің пайдаланылмаған көлемі мен көздерін анықтауға мүмкіндік туғызады.

Талдауға суреттелген көзқарас басқалармен салыстырғанда маңызды артықшылықтарға ие: ол зерттеудің кешенділігі мен мақсаттылығын; өндіріс тиімділігінің арту резервтерін табудың әдіснамалық негізделген схемасын; шаруашылық нәтижелерін объективті бағалауды; шапшаңдық, әрекеттілік, негізін, талдау мен оның қорытындыларының дәлділігін қамтамасыз етеді. Алынған экономика-математикалық үлгі талдауда қайта-қайта қолданылуы және басқарушылық шешімдерді негіздеудің жақсы құралы ретінде қызмет етуі мүмкін.

4. Экономикалық талдау пәнінің зертеу мәні болып экономикалық құбылыстардың және принциптердің себепті-салдарлы қатынастары табылады.

Экономикалық талдау объектілері ретінде шаруашылық қызметінің экономикалық нәтижелері есептелінеді. Өнеркәсіп кәсіпорында талдау объектілерін өнім өндіру мен өткізу, оның өзіндік құны, еңбек, материалдық, қаржы ресурстарын пайдалану, өндірістің қаржылық нәтижелері, кәсіпорынның қаржылық жағдайы және т.б. жатады.

Кәсіпорын қызметін экономикалық талдау мазмұны мен міндеттері оның атқаратын функцияларымен айқындалады.

Біріншіден, бұл функциялардың бірі – экономикалық заңдардың іске асу сипатын зерттеу, кәсіпоорын жағдайында экономикалық процестермен құбылыстардың тенденцияларын орнату.

Екіншіден, талдау функциясы болып ағымдағы және болашақтағы жоспарларды ғылыми негіздеу есептеледі.

Үшіншіден, ғылым мен тәжірибенің жетістіктері негізінде өндіріс тиімділігін арттыру резервтерін анықтау.

Төртіншіден, жоспарды орындау барысы бойынша кәсіпорын қызметінің нәтижелерін бағалау.

Бесіншіден, шаруашылық қызмет процесінде айқындалған резервтерді пайдалану бойынша шаралар белгілеу.

Өзіндік тексеруге арналған сұрақтар:

1. Экономикалық талдаудың зерттеу пәні мен объектілері қандай?

2. Экономикалық талдаудың мазмұны мен мақсаты?

3. Шаруашылық қызметті талдаудың түрлері

4. Экономикалық басқарудың негізгі функциялары

5. Экономикалық талдау әртүрлі бағыттар мен белгілерге байланысты жіктелуі

6. Экономикалық талдаудың зерттеу міндеттері қандай?

7. Экономикалық талдаудың теориялық танымы?

8. Жалпытеориялық экономикалық талдау.

9. Шаруашылық қызметті талдауды жалпы зерттеу әдістемесі

10. Экономикалық талдау категориясы.

Әдебиеттер тізімі: 1, 2, 9, 11, 12, 14, 16, 19, 21, 29, 30

Тақырып 2. ЭКОНОМИКАЛЫҚ ТАЛДАУДЫҢ ӘДІСТЕРІ МЕН ТӘСІЛДЕРІ

Дәрістің мақсаты: Студенттерге ұйымның қызметін экономикалық талдаудың әдістері мен тәсілдерін игеру, олардың айырмашылықтары мен ерекшеліктеріне көңіл аудару және тәжірибе жүзінде пайдалануды үйрету.

Негізгі ұғымдар: жоспарлы тапсырыс, жоспарды орындау, динамика, құрылымдар, үйлесімділік , қарқындылық, тиімділік, жалпы әдістеме, жеке әдістеме, детерминацияланған факторлық талдау, стохастикалық факторлық талдау, салыстырмалы талдау, көлденең, тігінен, трендтік, бір шамалы және көп шамалы талдау әдістері, корреляциялық (стохастикалық) байланыс, қос корреляция, көптік корреляция, вариация коэффициенті, орташашаршылық ауытқу, факторлық көрсеткіш, нәтижелі көрсеткіш, тузусызықтық байланыс, қисықсызықтық байланыс және т.б.

Дәріс жоспары:

2.1 Экономикалық талдаудың әдістерінің түсінігі.

2.2 Экономикалық талдаудың сипаттамалық ерекшеліктері.

2.3 Экономикалық талдаудың әдістері мен тәсілдері.

1. Әдіс кең мағынада жалпы диалектикалық таным әдісі негізінде өз пәнін тану тәсілін түсінеді. Диалектикалық әдіс бойынша барлық құбылыстар мен процесстерді үздіксіз қозғалыста, өзгерісте және дамуда болады деп талқылау қажет.

Экономикалық талдау әдісінің сипаттамалық ерекшеліктері болып келесілер табылады:

- экономикалық құбылыстарды өлшеу үшін көрсеткіштер жүйесін қолдану;

- талдау объектісінің ерекшеліктері тәуелділігінен бағалау өлшеуіштерін таңдау;

- факторларды анықтау және өлшеу, математикалық, статистикалық және есептеу әдістерін қолдану арқылы олардың қорытынды көрсеткішке әсерінің өзара байланысы.

Талдау әдісінің әдістемелік сипаты:

- салыстыру әдісін қолдану;

- талдау тек қана себеп - салдарлық байланысты орнатуды ғана емес, сонымен қатар оларға сандық сипат беруге бейім болып келеді, яғни қызмет нәтижесіне әсер ететін факторларды өлшеуді қамтамасыз етеді;

- ішкі қарама-қарсылықтарды, әр құбылыстың жағымды және жағымсыз жақтарын зерттеу қажеттілігі;

- жалпы әдістемелік зерттеу тәсілдерін қолдану: индукция мен дедукцияны;

- талдау объектілерін зерттеудегі жүйелі және кешенді көзқарас;

- экономикалық құбылыстарды құрамдас бөліктерге бөлшектеу. Ол зерттелетін объектідегі ең маңыздылары мен негізгілерін анықтау үшін қажет;

- элементтердің жүйелілігі олардың өзара байланыстылығын, әрекеттестігін, өзара тәуелділігін және өзара бағынушылығын зерттеу негізінде жүргізіледі. Бұл зерттелетін объектінің үлгісін құруға, зерттелетін көрсеткіштің ішкі байланыстарын зерттеу үшін талдаудың логико - әдістемелік схемасын ашып көрсетуге мүмкіндік береді;

- қорыту (синтез) - зерттелетін факторлардың ішінен типтіктерді кездейсоқтардан бөлуге және негізгілері мен шешімділерін атап көрсетуге мүмкіндік береді.

Экономикалық құбылыстарды зерттеудегі жүйелі көзқарасын атап кету қажет.

Жүйелі көзқарас - бұл талдау позициясынан экономиканы бір бүтін ретінде кешенді зерттеу. Ол объектіні тереңірек зерттеуге, ол туралы одан да толығырақ білуге, осы объектінің бөлек бөлімдері арасындағы себеп - салдарлық байланысты бөліп көрсетуге мүмкіндік береді.

Жүйелі көзқарастың негізгі ерекшеліктері болып табылады: динамикалылық; әрекеттестік; жүйе элементтерінің өзара тәуелділігі мен өзара байланысы; кешенділік; тұтастылық; бағыныштылық; жетекші буынды бөліп көрсету.

Жүйелі көзқарас айқын артықшылықтарға ие: шаруашылық міндеттерді ғылыми дәлелді шешу нұсқаларын өңдеуге , нұсқалардың тиімділігін анықтауға, нағыз мақсатқа сәйкес басқарушылық шешімдерді таңдауға, резервтерді іздеу схемасын, шаруашылықтану нәтижелерінің объективті бағасын, оперативтілік, әрекеттілік, талдау мен оның тұжырымдарының дәлдігін қамтамасыз етуге мүмкіндік береді.

Жүйелі көзқарасты қолдану келесідей кезеңдерден тұрады:

1 - кезең: жүйенің функцияландыру мақсаттарын анықтау, басқа жүйелермен өзара байланысы;

2 - кезең: барлық элементтерге, өзара байланыстарға толық және сапалы баға беретін көрсеткіштерді таңдау;

3 - кезең: жүйенің негізгі компоненттерін, өзара байланысын және олардың арасындағы бағынушылықты орнату;

4 - кезең: жүйенің экономика - математикалық үлгісін құру;

5 - кезең: шаруашылық қызметтің нәтижесін объективті бағалау, өндірістің тиімділігін арттыру үшін резервтерді анықтау.

Сонымен, шаруашылық қызметті талдаудағы жүйелі көзқарастың негізгі құндылығы оның көрсеткіштер мен факторлардың арасындағы ішкі байланыстары көрсетілген логико - әдістемелік схеманы құруға мүмкіндік беретіндігінде.

Талдау әдісі аналитикалық зерттеулердің нақты әдістемелерінің ішінен байқалады. Әдістеме негізінде қандай да бір жұмыстың мақсатқа сай орындалған тәсілдер мен ережелердің жиынтығы түсіндіріледі.

Экономикалық талдаудағы әдістеме талдаудың мақсатына жету үшін бағынышты шаруашылық қызметіндегі экономикалық құбылыстар мен процесстерді зерттеуде аналитикалық ережелерінің жиынтығы ретінде көрсетіледі.

Талдау әдістемесінің жалпы және жеке түрлері айқындалады.

Жалпы әдістеме - экономикалық талдаудың түрлі объектілерін ұлттық экономиканың әр түрлі секторларында зерттеуде бірдей қолданылатын зерттеу жүйесі.

Жеке әдістеме - экономиканың айқын секторларын, өндіріс түрлерін, зерттеу объектілерін, талдау түрлерін салыстыру негізінде жалпыны нақтыландырады.

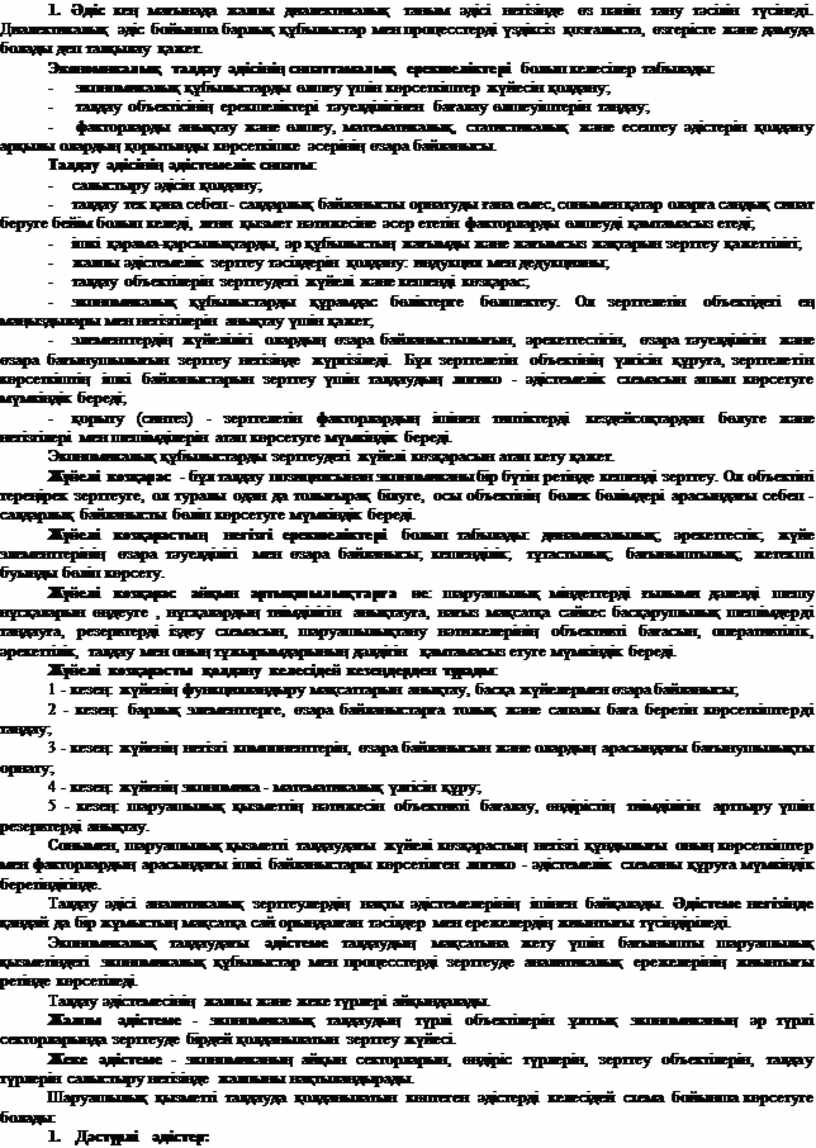

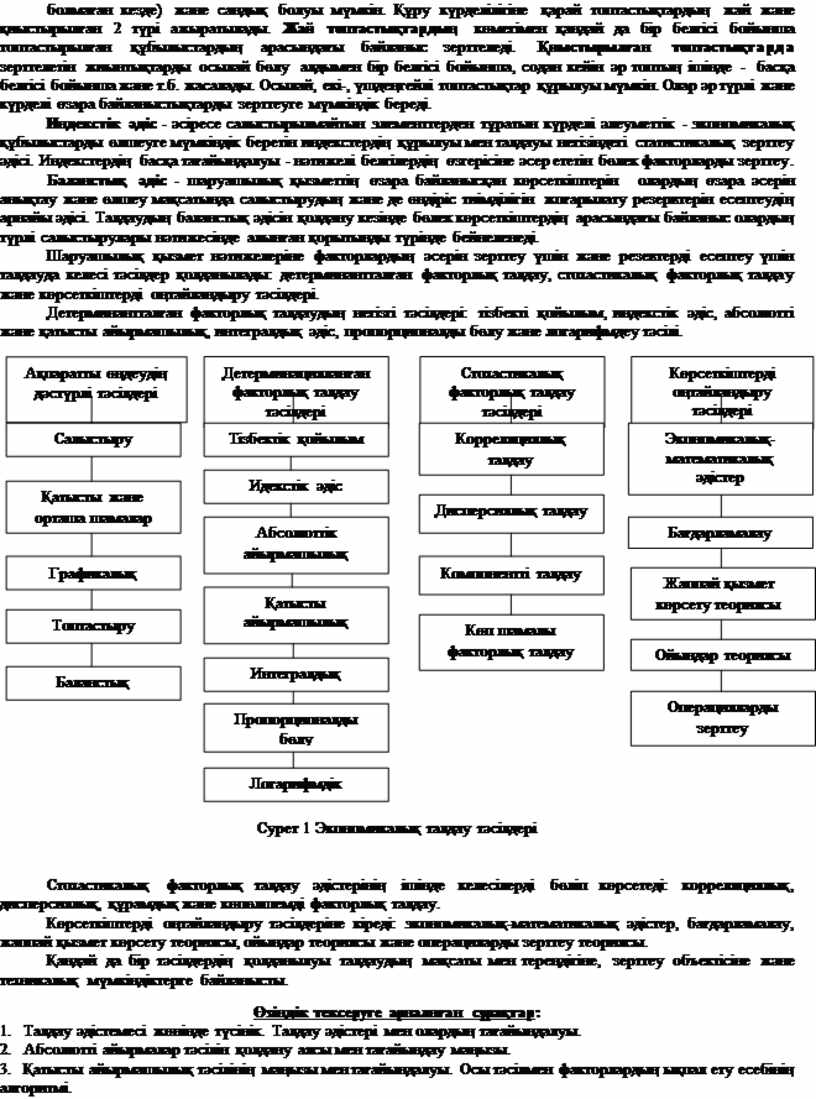

Шаруашылық қызметті талдауда қолданылатын көптеген әдістерді келесідей схема бойынша көрсетуге болады:

1. Дәстүрлі әдістер:

1.1. салыстыру

1.2. салыстырмалы және орташа шама

1.3. мәліметтерді графикалық және кестелік ұсыну

1.4. топтастықтар

1.5. баланстық

1.6. эвристикалық әдістер

2. Детерминирлік факторлық талдаудың әдістері:

2.1. тізбекті қойылым

2.2. абсолютті айырмашылық

2.3. салыстырмалы айырмашылық

2.4. индекстік

2.5. интегралдық

2.6. пропорционалды бөлу

2.7. логарифмиялау

3. Стохастикалық факторлық талдау әдістері:

3.1. корреляциондық талдау

3.2. дисперсиондық талдау

3.3. компоненттік талдау

3.4. дискриминанттық талдау

3.5. көпөлшеулі

4. Міндеттерді оптимизациялық шешу әдістері:

4.1. сызықты және сызықсыз бағдарламалау

4.2. ойын теориясы

4.3. массалық зерттеу теориясы

4.4. операцияларды зерттеу

Талдауда ең кең тарағаны традициондық әдіс.

Салыстыру әдісі экономикалық құбылыстардағы жалпы мен ерекшені анықтауға, зерттелетін объектілердің өзгерістерін, олардың дамуының тенденциялары мен заңдылықтарын зерттеуге мүмкіндік береді. Жоспардың орындалу деңгейін бағалау үшін фактілік көрсеткіштерді жоспарлық көрсеткіштермен, ал бақылау жүргізу мен төмендету резервтерін анықтау үшін нормативтермен салыстырады. Экономикалық процесстердің даму тенденцияларын анықтау мақсатында есепті кезеңнің фактілік көрсеткіштерін өткен кезеңдегімен салыстырады. Қолданылмаған резервтерді анықтау үшін, жеткен нәтижені бағалау үшін талдалатын кезеңнің көрсеткіштерін орташа көрсеткіштермен салыстырады. Фактордың өзгеруіне дейін және фактордың өзгерісінен кейін қызмет нәтижелерін салыстыру факторлардың әсер етуі мен резервтерді санауға мүмкіндік береді. Резервтерді іздестіру үшін талдалатын кәсіпорынның көрсеткіштерін ғылым жетістіктері мен үздік тәжірибемен салыстырады. Шешімнің бір нұсқасын басқа нұсқалармен салыстыру ең оңтайлысын табуға мүмкіндік береді.

Экономикалық құбылыстар мен процесстер абсолютті және салыстырмалы шамаларында өрнектеледі. Абсолюттік көрсеткіштер құбылыстың сандық шамасын өлшем бірліктерінде, көлемде, жалғастырушылықта, ауданда, бағасында және т.б. көрсетеді. Салыстырмалы көрсеткіштер зерттелетін құбылыс шамасының қандай да бір басқа құбылыстың шамасымен немесе басқа уақытта немесе басқа объект бойынша алынған осы құбылыстың шамасымен ара қатынасын бейнелейді. Салыстырмалы көрсеткіштер коэффициент немесе пайыз қалпында бейнеленеді. Талдауда салыстырмалы шамалардың әр түрлісі қолданылады: болжау, жоспардың орындалуы, динамика, құрылым, үйлестіру, қарқындылық,тиімділік.

Орташа шамалар біртекті құбылыстардың жиынтығының жалпылама сандық сипаттамасы үшін қандай да бір белгісі бойынша қолданылады, яғни объектілердің барлық жиынтығын бір санмен сипаттайды. Талдау тәжірибесінде орташа шамалардың әр түрлі түрлері қолданылады (жай және өлшенген орташа арифметикалық, орташа гармониялық, орташа хронологиялық және т.б.). Орташа шамаларды қолдану кезінде олардың жаппай мәліметтерге негізделіп құбылыстарға жалпылама сипаттама беретінін ескеру қажет. Олардың күші мен кемшілігі осында.

Ақпараттық топтастықтар кең қолданысқа ие - объектілердің зерттелетін жиынтығының массасын сәйкес белгілеріне қарай біртекті сандық топтарға бөлу. Талдау мақсатына қарай типологиялық, құрылымдық және аналитикалық топтастықтар болып қолданылады. Типологиялық топтастықтарға мысал ретінде қызмет түрлеріне қарай халық топтарын, меншік формаларына қарай кәсіпорын топтарын және басқаларын жатқызуға болады. Құрылымдық топтастықтар көрсеткіштердің ішкі құрылысын және ондағы дара бөліктердің ара қатынасын зерттеуге мүмкіндік береді. Олардың көмегімен жұмысшылардың құрамын мамандығы, жұмыс стажы, жасы, айлық норманы орындауы және т.б. бойынша зерттейді. Аналитикалық топтастықтар зерттелетін көрсеткіштер арасындағы байланыстың бағытталуын, формасын және қолда барын анықтау үшін қолданылады. Белгілерінің сипатына қарай аналитикалық топтастықтар сапалық (белгінің сандық өрнегі болмаған кезде) және сандық болуы мүмкін. Құру күрделілігіне қарай топтастықтардың жай және қиыстырылған 2 түрі ажыратылады. Жай топтастықтардың көмегімен қандай да бір белгісі бойынша топтастырылған құбылыстардың арасындағы байланыс зерттеледі. Қиыстырылған топтастықтарда зерттелетін жиынтықтарды осылай бөлу алдымен бір белгісі бойынша, содан кейін әр топтың ішінде - басқа белгісі бойынша және т.б. жасалады. Осылай, екі-, үшдеңгейлі топтастықтар құрылуы мүмкін. Олар әр түрлі және күрделі өзара байланыстықтарды зерттеуге мүмкіндік береді.

Индекстік әдіс - әсіресе салыстырылмайтын элементтерден тұратын күрделі әлеуметтік - экономикалық құбылыстарды өлшеуге мүмкіндік беретін индекстердің құрылуы мен талдауы негізіндегі статистикалық зерттеу әдісі. Индекстердің басқа тағайындалуы - нәтижелі белгілердің өзгерісіне әсер ететін бөлек факторларды зерттеу.

Баланстық әдіс - шаруашылық қызметтің өзара байланысқан көрсеткіштерін олардың өзара әсерін анықтау және өлшеу мақсатында салыстырудың және де өндіріс тиімділігін жоғарылату резервтерін есептеудің арнайы әдісі. Талдаудың баланстық әдісін қолдану кезінде бөлек көрсеткіштердің арасындағы байланыс олардың түрлі салыстырулары нәтижесінде алынған қорытынды түрінде бейнеленеді.

Шаруашылық қызмет нәтижелеріне факторлардың әсерін зерттеу үшін және резевтерді есептеу үшін талдауда келесі тәсілдер қолданылады: детерминантталған факторлық талдау, стохастикалық факторлық талдау және көрсеткіштерді оңтайландыру тәсілдері.

Детерминантталған факторлық талдаудың негізгі тәсілдері: тізбекті қойылым, индекстік әдіс, абсолютті және қатысты айырмашылық, интегралдық әдіс, пропорционалды бөлу және логарифмдеу тәсілі.

|

|

|

|

||||

|

|

|

|

![]()

![]()

|

|

![]()

|

|

![]()

|

|

|

|

|||||

![]()

|

|

|

|||||

![]()

|

|

![]()

|

Сурет 1 Экономикалық талдау тәсілдері

Стохастикалық факторлық талдау әдістерінің ішінде келесілерді бөліп көрсетеді: корреляциялық, дисперсиялық, құрамдық және көпөлшемді факторлық талдау.

Көрсеткіштерді оңтайландыру тәсілдеріне кіреді: экономикалық-математикалық әдістер, бағдарламалау, жаппай қызмет көрсету теориясы, ойындар теориясы және операцияарды зерттеу теориясы.

Қандай да бір тәсілдердің қолданылуы талдаудың мақсаты мен тереңдігіне, зерттеу объектісіне және техникалық мүмкіндіктерге байланысты.

Өзіндік тексеруге арналнған сұрақтар:

1. Талдау әдістемесі жөнінде түсінік. Талдау әдістері мен олардың тағайындалуы.

2. Абсолютті айырмалар тәсілін қолдану аясы мен тағайындау маңызы.

3. Қатысты айырмашылық тәсілінің маңызы мен тағайындалуы. Осы тәсілмен факторлардың ықпал ету есебінің алгоритмі.

4. Тізбектік әдістің көмегімен әр түрлі молдельдерде факторлардың әсерін есептеу алгоритмі.

5. Элиминирования әдісінің негізгі кемшіліктері.

6. Дәстүрлі әдістер ішінде экономикалық статистиканың қандай әдістері бөлінеді?

7. Шаруашылық қызмет нәтижелеріне факторлардың әсерін зерттеу үшін және резевтерді есептеу үшін қолданылатын тәсілдерді атаңыз?

Әдебиеттер тізімі: 1, 2, 9, 11, 12, 14, 16, 19, 21, 29, 30

Тақырып 3. ФАКТОРЛЫҚ ТАЛДАУ ӘДІСТЕМЕСІ

Дәрістің мақсаты: студенттерге басқарушылық талдаудың мақсаты мен міндетін, рөлі мен мәнін, басқарушылық және қаржылық талдаудың арасындағы байланысты, басқарушылық талдаудың ерекшеліктері мен негізгі кезеңдері, мазмұнын түсіндіру.

Негізгі ұғымдар: детерминантталған (функционалды) және стохастикалық (корреляциялық); тура (дедуктивті) және кері (индуктивті); бір сатылы және көп сатылы: статикалық және өсіңкілі; ретроспективті және перспективті (болжамды) факторлық талдау түрлері, аддитивті модель, мультипликативті модель, қысқа модель, аралас модель, абсолютті айырмашылық тәсілі, тізбектік әдіс, индекстік әдіс, пропорционалды бөлу әдісі, қатысты айырмашылық әдісі және т.б.

Дәріс жоспары

3.1 Факторлық талдаудың теориялық құраушылары.

3.2 Детерминациялық және стохастикалық әдістеріндегі факторларды жүйелендірудің негізгі тәсілдері.

3.3 Детерминациялық факторлық модельдердің негізгі типтері. Модельдеу ережесі.

1. Кәсіпорынның шаруашылық қызметінің барлық құбылыстары мен үдерістері өзара байланыста, өзара тәуелділікте және өзара шарттастықта болады. Олардың кейбірі бір-бірімен тікелей байналыста болса, басқалары жанама байланыста болады. Мысалы, жалпы өнім шамасына жұмысшылардың саны және олардың еңбек өнімділік деңгейі сияқты факторлар тікелей әсер етеді. Басқа барлық факторлар осы көрсеткішке жанама әсер етеді.

Әр құбылысты себеп және нәтиже ретінде қарастыруға болады. Мысалы, еңбек өңімділігін бір жағынан өндіріс көлемінің, оның өзіндік құны деңгейінің өзгеруі себебі ретінде, ал екінші жағынан - өндіріс механизациясы мен автоматизациясының деңгейінің өзгерісі, еңбектің ұйымдастырылуының жетлдірілуі және т.б. ретінде қарастыруға болады.

Әр нәтижелі көрсеткіш көп санды және әр түрлі факторларға тәуелді болады. Нәтижелі көрсеткіш көлеміне факторлардың әсер етуі бөлшекті түрде зерттелсе, соғұрлым талдау нәтижесі мен кәсіпорынның жұмыс сапасының бағасы нақтырақ болады. Бұдан шаруашылық қызмет талдауындағы маңызды әдіснамалық мәселе болып зерттелетін экономикалық көрсеткіштердің көлеміне факторлардың әсерін зерттеу және өлшеу болып табылады. Факторларды терең және әр жақты зерттеуінсіз қызмет нәтижесі жөнінде негізделген шешім, өндіріс резервін анықтауға, жоспарды және басқарушылық шешімдерді негіздеу мүмкін болмайды.

2. Факторлық талдау ретінде факторлардың нәтижелі көрсеткіштер көлеміне әсерін өлшеу мен кешенді және жүйелі зерттеудің әдіснамасы түсініледі. Факторлық талдаудың келесідей түрлерін бір-бірінен ажыратады:

- детерминантталған (функционалды) және стохастикалық (корреляциялық);

- тура (дедуктивті) және кері (индуктивті);

- бір сатылы және көп сатылы:

- статикалық және өсіңкілі;

- ретроспективті және перспективті (болжамды).

Детерминантталған факторлық талдау ретінде факторлардың әсерін зерттеу әдіснамасы түсініледі, нәтижелі көрсеткішпен байланысы функционалды болады, яғни көрсеткіш факторлардың қосындысының жеке немесе алгебралық туындысы ретінде көрінуі мүмкін.

Стохастикалық талдау фактоларды зерттеу әдіснамасы ретінде нәтижелі көрсеткіштер олардың байланысы функционалдыдан қарағанда толық емес ықтималды (корреляциялы) болады. Егер функционалды (толық) тәуелділікте аргументтің өзгерісінен үнемі функцияның сәйкес өзгеруі болса, онда корреляциялы байланыста аргументтің өзгеруі функцияның өсуі бірнеше мән беруі мүмкін басқа бұл көрсеткішті анықтайтын факторлар үйлесуіне тәуелді. Мысалы, еңбек өнімділігі қор жарақтануының бір деңгейінде әр түрлі кәсіпорындарда бірдей болмауы мүмкін. Бұл басқа факторлардың бұл көрскеткішке әсер ететін үйлестірілу оптимальділігіне тәуелді болады.

Тура факторлы талдау кезінде зерттеу дедуктивті тәсілмен жүргізіледі – жалпыдан жекеге. Кері факторлы талдау логикалық индукция тәсілімен себепті –нәтижелі байланыс зерттеуін іске асырады – жеке, бөлек факторлардан жалпыламаға.

Факторлық талдау бір сатылы және көп сатылы болуы мүмкін. Бірінші түрі бағынудың бір деңгейіндегі бір саты факторларын зерттеу қолданылады, олардың құрама бөлімдерін бөлшектеусіз. Мысалы, y = a*b. Көп сатылы факторлық талдау кезінде а және b факторларын оның тәртібін зерттеу мақсатында құрама элементтерге бөлшектеу жүзеге асырылады. Факторларды бөлшектеу ары қарай жалғастырылуы да мүмкін. Берілген сәттегі бағынушылықтың барлық деңгейіндегі факторлардың әсері зерттеледі.

Сонымен қатар, статикалық және динамикалық факторлық талдауды бір-бірінен ажырату қажет. Бірінші түр нәтижелі көрсеткіштер және сәйкес күнге факторлардың әсерін зерттеу кезінде қолданылады. Басқа түрі өсіңкілктегі байланыстың себепті-нәтижелі зерттеу әдіснамасын көрсетеді.

Соңында, факторлвқ талдау ретроспективті болуы мүмкін, ол өткен кезеңдегі нәтижелі көрсеткіштердің өсу себебін зерттейді және перспективадағы факторлар мен нәтижелі көрсеткіштің тәртібін зерттейтін перспективті болуы мүмкін.

Факторлық талдаудың негізгі міндеті болып келесілер танылады:

1. Зерттелетін нәтижелі көрсеткішті анықтайтын факторларды іріктеу.

2. Жүйелі түрде келу мүмкіндігін қамтамасыз ету мақсатында оларды жіктеу және жүйелеу.

3. Факторлар мен нәтижелі көрсеткіштер арасындағы байланыс формаларын анықтау.

4. Нәтижелік және факторлық көрсеткіштер арасындағы өзара байланысты модельдеу.

5. Әсер ету факторларын есептеу және олардың әрқайсысының нәтижелі көрсеткіш көлемі өзгергендегі рөлін бағалау.

6. Факторлық модельмен жұмыс (экономикалық процесстерді басқару үшін оны үнемді пайдалану).

Экономикалық құбылыстар мен процесстерді зерттеуде және кәсіпорынның қызмет ету нәтижелерін бағалау кезінде факторлар ішкі және сыртқы факторларға жіктеледі, яғни берілген кәсіпорын қызметіне тәуелді және тәуелсіз болады.

Әр кәсіпорын жұмысының нәтижесіне көптеген жағдайларда жетілген өндірістік байланыстар және қатынастар кезінде мәнді дәрежеде басқа кәсіпорынның қызмет етуі әсер етеді, мысалы, өз уақытылы шикізаттар, материалдар жеткізу, оның сапасы, құны, нарық конъюнктурасы, инфляциялық процесстер және т.б. Кәсіпорын жұмысының нәтижесіне мамандандыру саласындағы және өндірістік кооперацияларда үзілістердің көрініс табуы сирек емес. Бұл факторлар сыртқы болып табылады. Бұл берілген ұжымның күшін сипаттамайды, бірақ олардың ішкі себептерінің әсер ету дәрежесін нақтырақ және өндірістің ішкі резервтерін толық анықтауға мүмкіндік береді.

Кәсіпорын қызметін дұрыс бағалау үшін факторларды объективті және субъективтіге бөлу қажет. Объективті адамдардың еркіне және қалауына байланысты емес, мысалы, табиғи апат. Объективтіден субъективті себептер жеке адамдардың, кәсіпорынның, ұйымдар және мекемелердің қызметіне тәуелді болады.

Факторлар сонымен қатар, жалпы және спецификалық болып бөлінеді. Жалпыға экономиканың барлық саласында қызмет ететін факторлар жатады. Спецификалық экономиканың немесе кәсіпорынның жеке салалары жағдайындағылар жатады. Факторлардың мұндай бөлінуі жеке кәсіпорындардың өндіріс салалрының ерекшеліктерін толық есепке алынуына және олардың қызмет етуінің нақты бағалауына мүмкіндік береді.

Өндіріс нәтижесіне әсер ету мерзімі бойынша тұрақты және үзілісті болып бөлінуі мүмкін. Тұрақты факторлар зерттелетін құбылыстарға барлық уақыт бойы үзіліссіз әсер етеді. Үзілісті факторлардың әсер етуі кезеңді түрде көрініс табады, мысалы, жаңа техниканы, жаңа өнім түрлерін, өндірістің жаңа технологиясын игеру және т.б.

Кәсіпорын қызмет етуін бағалау үшін факторлардың интенсивті және экстенсивті болып бөлінуі үлкен мәнді әсер береді. Экстенсивтілерге нәтижелік көрсеткіштердің сапалы өсуімен емес, сандықпен байланысты факторлар жатады, мысалы, егіс көлемін кеңейту жолымен, мал басының, жұмысшылар санының өсуі арқылы өнім өңдіру көлемін өсіру. Интенсивті факторлар өндіріс процессінде еңбектенудің дәрежесін сипаттайды, мысалы, ауылшаруашылық мәдениетінің өнімділігі, жануарлардың өнімділігі, еңбектің өнімділік деңгейін көтеру.

Талдау кезінде шаруашылық қызмет нәтижесіне әр фактордың әсерін өлшеу мақсаты қойылады, онда оларды сандық және көлемдік, күрделі және жай, тура және жанама, өлшенетін және өлшенбейтін болып бөлінеді.

Құбылыстардың сандық айқындылығын көрстететін факторлар сандық болып есептеледі (жұмысшылар, құралдар, шикізат және т.б. саны). Сапалық факторлар зерттелетін объектінің ішкі сапасын, сипаты мен ерекшеліктерін анықтайды (еңбек өнімділігі, өнім сапасы және т.б.).

Факторлар талдауында көптеген зерттелетіндер бірнеше элементтерден құралады. Алайда құрама бөлімдерге бөлінбейтіндері де бар. Мұнымен байланысты факторлар күрделі (кешенді) және жай (элементті) болып бөлінеді. Күрделі фактор мысалы болып еңбек өнімділігі, ал жай фактордыкЫ – есептік кезеңдегі жұмыс күнінің саны.

Көрсетілгендей бір факторлар нәтижелі көрсеткіштеріне тура әсер етеді, басқалары – жанама. Осыған тәуелді басқарылымның бірінші, екінші және үшінші және ары қарайғы деңгейін ажыратады. Бірінші деңгей факторларына нәтижелі көрсеткішке тура әсер ететіндер жатады. Нәтижелі көрсеткішті бірінші деңгейлі факторлар көмегімен жанама анықтайтын факторлар екінші деңгейлі факторлары деп аталады.

Нәтижелі көрсеткіштерге жеке факторлардың әсері сандық түрде анықталуы мүмкін. Сонымен бірге толық факторлар қатары бар, олардың әсері кәсіпорын қызметі нәтижесіне тура өлшенуге берілмейді, мысалы, жұмысшыларды тұрғын үймен, балалар мекемесімен, кадрлар дайындығы деңгейімен қамтамасыз етілуі және т.б.

Шаруашылық қызметті талдаудағы жүйелі түрден келу факторларды, олардың ішкі және сыртқы байланыстары , өзара қызметтілігі және өзара басқарушылығы есебімен өзара байланысты зерттелуін талап етеді, бұл оларды жүйелендіру арқылы жүзеге асрылады. Толығымен жүйелендіру – зерттелетін құбылыстар мен объектілерді анықталған тәртіпте, олардың өзара байланыстылығы және қалауындағыларды анықтаумен орналастыру.

Факторларды жүйелендірудің тәсілдерінің бірі болып, детерминирленген факторлық жүйелерді құру. Факторлық жүйелерді құру – алгебралық сома, жеке немесе бірнеше факторлардың туындысы түрінде, оның мөлшеріне әсер ететін және функционалды тәуелділікте орналасатын зерттелетін құбылыстарды көрсету болып табылады.

Стохастикалық өзара байланыстылықты зерттеуде зерттелетін көрсеткіштер арасындағы байланыс құрылымының сапалы (логикалық) талдаудың үлкен мәні бар. Ол зерттелетін көрсеткіштер арасындағы себеп-салдарлық байланыстың болу-болмауын айқындауға, байланыс бағытын зерттеуге, байланыстылық нысанын зерттеуге мүмкіндік береді, бұл талдау нәтижелерін жалпылау барысында және зерттелуші құбылысқа олардың ықпал ету деңгейін анықтау үшін маңызды.

Шаруашылық қызметті талдауда зерттелетін көрсеткіштердің байланысы құрылымын талдау блок схеманың көмегімен жүзеге асады, бұл зерттелуші факторлар мен нәтижелі көрсеткіш арасындағы байланыстың бағыты мен көлемін ғана емес, сонымен қатар факторлардың өздерінің арасындағы байланысты анықтауға мүмкіндік береді. Блок- схеманы құрып, зерттелуші факторлар арасында нәтижелі көрсеткішке тікелей әсер ететін факторлар мен оған мүлдем әсер етпей бір бірімен байланысқан факторларды көруге болады.

Ең алдымен өнімнің өзіндік құнымен әрбір факторлар арасында аралық байланыс бағытын орнату керек. Сөзсіз олардың арасанда тар байланыс болып отыр. Осы үлгіде мәдениет өнімділігі өнімнің өзіндік құнына тікелеі әсер етіп тұрғанын көруге болады. Қалған факторлар мәдениет өнімділігімен еңбек өнімділігі арқылы өнімнің өзіндік құнына тікелей ғана емес жанама да әсер етіп жатыр. Мысалы топыраққа салынған тыңайтқыштар мәдениет өнімділігінің жоғарлауына көмектесуде. Бірақ мынаны ескеру керек, салынған тыңайтқыштардың санынның артуы егіс гектрына кеткен шығындар сомасының өсуіне алып келеді. Егер де шығындар сомасы өнімділікке қарағанда жоғары қарқынмен өссе, өнімның өзіндік құны да өседі. Сондықтан осы екі көрсеткіштің арасындағы байланыс тікелей және керісінше болып келеді. Тұқым сапасы да өнімнің өзіндік құнына тікелей әсер етеді. Таңдаулы, жоғары сапалы тұқымдар шығындар сомасының өсімін тудырады. Егер олар үлкен дәрежеде өссе, онда өнімнің өзіндік құны үлкейеді және керісінше. Өндірісті механикаландыру дәрежесі өнімнің өзіндік құнына тікелей және жанама әсер етеді. Механикаландыру деңгейі өсуі өндірістегі негізгі құралдарды ұстаумен байланысты шығындардың өсуіне алып келекді. Бұған қарамастан еңбек өнімділігі жоғарылап жатыр, өнімділік өсіп, өнімнің өзіндік құнының төмендеуіне әкелуде.

Осылайша факторлардың жүйелілігі факторлардың өзара байланысын терең зерттеуіне рұқсат ете отырып, зерттейтін көрсеткіштерді үлгілеу кезеңінде өте маңызды болып келеді.

Факторлық талдаудың мақсаты болып, мөлшерін анықтайтын, нәтижелі көрсеткіш пен факторлардың арасандағы өзара байланысын үлгілеу болып табылады.

3. Үлгілеу- ғылымның өте маңызды әдсітерінің бірі, үлгілеудің арқасында зеттеу объкетісінің моделін жасауға болады. Оның маңызы, зерттейтін көрсеткіш пен факторлардың байланысы нақты математикалық деңгей түрінде беріледі.

Факторлық талдауда детерминанты және стохастикалық үлгілерді бөліп қарастырылады. Детерминантталған факторлық үлгінің көмегімен нәтижелі көрсеткіштер мен дәлелдердің функционалды байлнысы зерттеледі.

Детерминизм (лат. Determino — анықтаймын) – барлық құбылыстардың объективті заңды және себепті уағдаластығы туралы ілім. Детерминациялау негізінде себептіліктіңорын алуы жөнінде ереже жатыр, яғни бір құбылыс (себеп) белгілі бір жағдайда басқасын (салдарды) туғызады.

Детерминацияланған заңдылықтар – соңғы нәтижелерді бірмәнді анықтаушы себептік заңдылықтар.