Поделиться

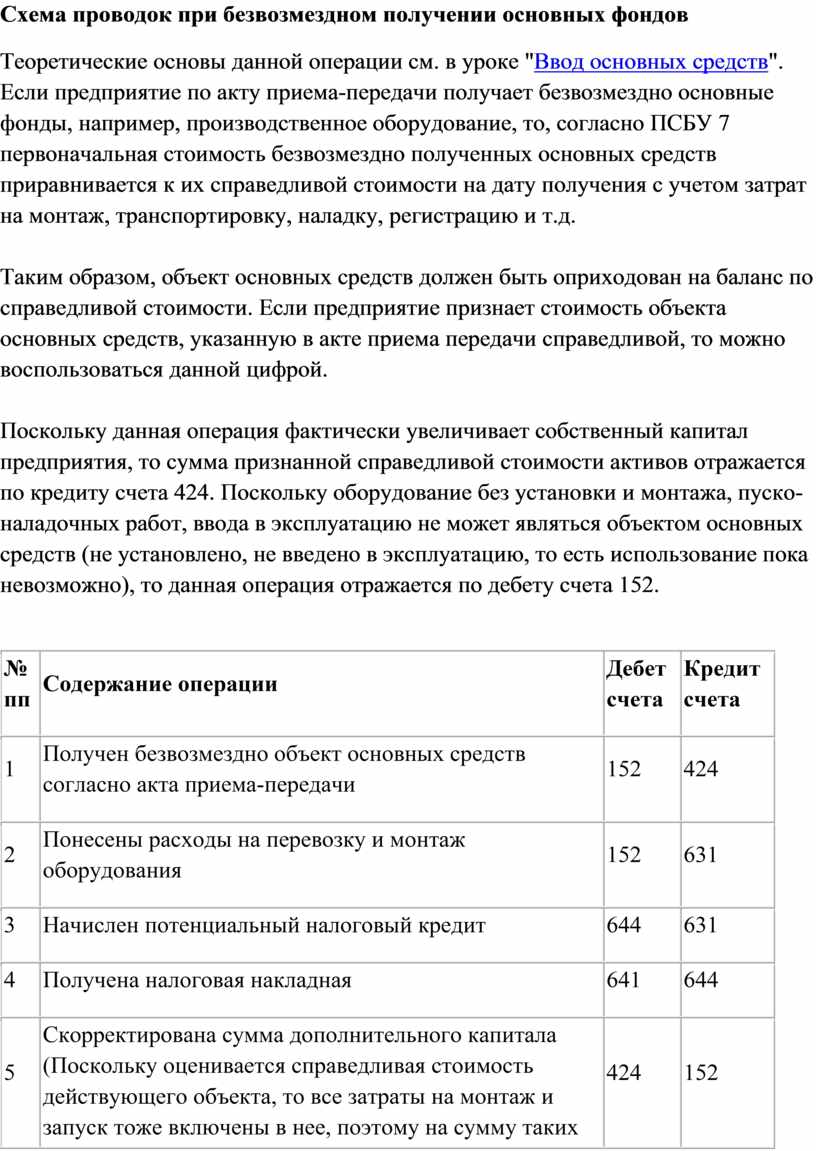

Схема проводок при безвозмездном получении основных фондов

Теоретические основы данной операции см. в

уроке "Ввод

основных средств".

Если предприятие по акту приема-передачи получает безвозмездно основные фонды,

например, производственное оборудование, то, согласно ПСБУ 7 первоначальная

стоимость безвозмездно полученных основных средств приравнивается к их

справедливой стоимости на дату получения с учетом затрат на монтаж,

транспортировку, наладку, регистрацию и т.д.

Таким образом, объект основных средств должен быть оприходован на баланс по

справедливой стоимости. Если предприятие признает стоимость объекта основных

средств, указанную в акте приема передачи справедливой, то можно

воспользоваться данной цифрой.

Поскольку данная операция фактически увеличивает собственный капитал

предприятия, то сумма признанной справедливой стоимости активов отражается по

кредиту счета 424. Поскольку оборудование без установки и монтажа,

пуско-наладочных работ, ввода в эксплуатацию не может являться объектом

основных средств (не установлено, не введено в эксплуатацию, то есть

использование пока невозможно), то данная операция отражается по дебету счета

152.

|

№ пп |

Содержание операции |

Дебет счета |

Кредит счета |

|

1 |

Получен безвозмездно объект основных средств согласно акта приема-передачи |

152 |

424 |

|

2 |

Понесены расходы на перевозку и монтаж оборудования |

152 |

631 |

|

3 |

Начислен потенциальный налоговый кредит |

644 |

631 |

|

4 |

Получена налоговая накладная |

641 |

644 |

|

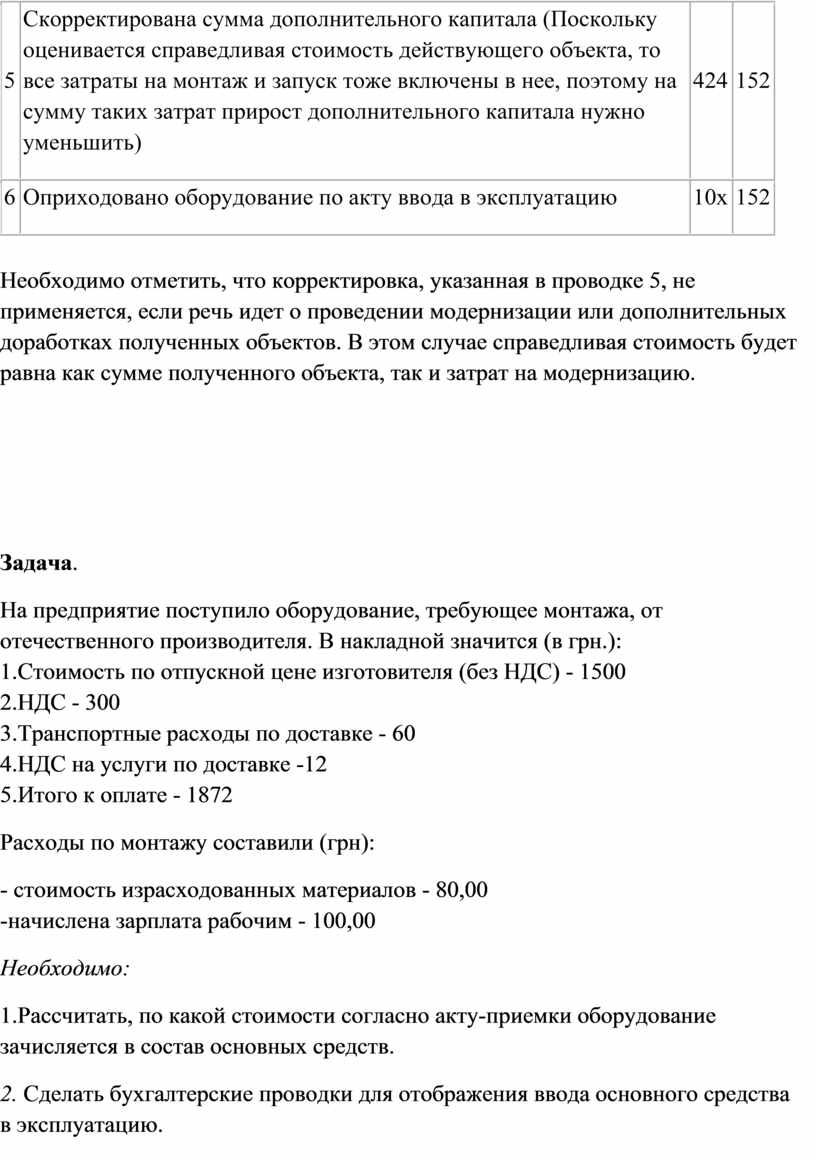

5 |

Скорректирована сумма дополнительного капитала (Поскольку оценивается справедливая стоимость действующего объекта, то все затраты на монтаж и запуск тоже включены в нее, поэтому на сумму таких затрат прирост дополнительного капитала нужно уменьшить) |

424 |

152 |

|

6 |

Оприходовано оборудование по акту ввода в эксплуатацию |

10х |

152 |

Необходимо отметить, что корректировка, указанная в проводке 5, не применяется,

если речь идет о проведении модернизации или дополнительных доработках

полученных объектов. В этом случае справедливая стоимость будет равна как сумме

полученного объекта, так и затрат на модернизацию.

Задача.

На предприятие поступило оборудование,

требующее монтажа, от отечественного производителя. В накладной значится (в

грн.):

1.Стоимость по отпускной цене изготовителя (без НДС) - 1500

2.НДС - 300

3.Транспортные расходы по доставке - 60

4.НДС на услуги по доставке -12

5.Итого к оплате - 1872

Расходы по монтажу составили (грн):

- стоимость израсходованных материалов -

80,00

-начислена зарплата рабочим - 100,00

Необходимо:

1.Рассчитать, по какой стоимости согласно

акту-приемки оборудование

зачисляется в состав основных средств.

2. Сделать бухгалтерские проводки для отображения ввода

основного средства

в эксплуатацию.

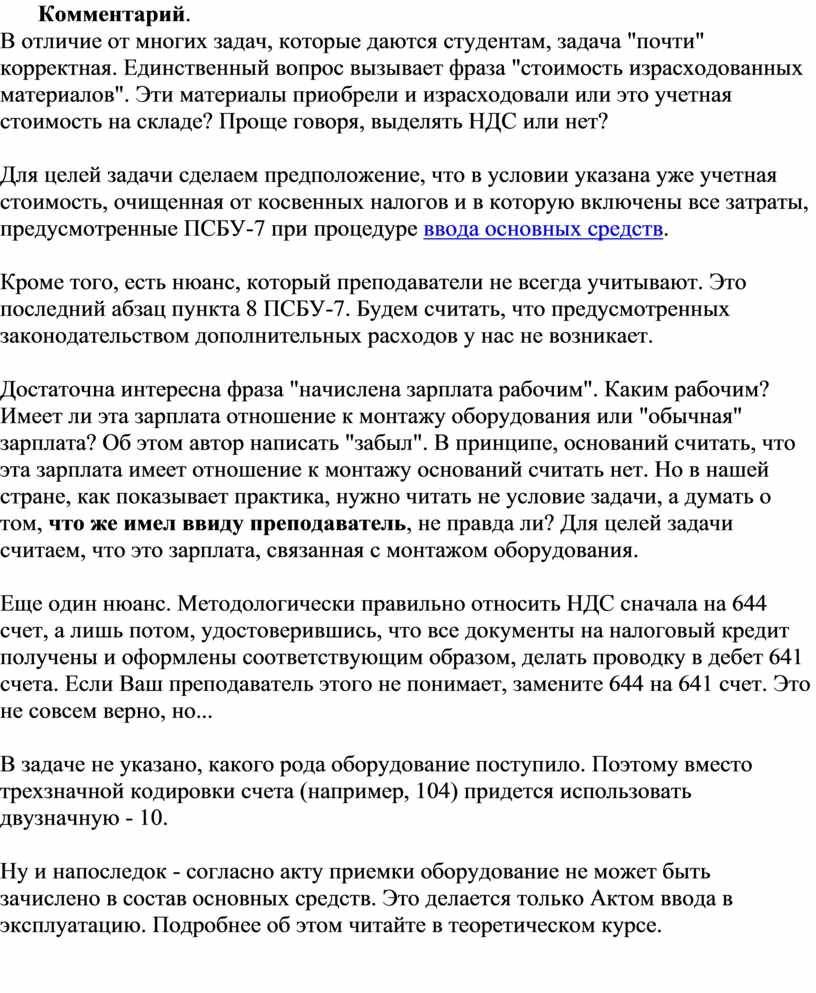

Комментарий.

В отличие от многих задач, которые даются студентам, задача "почти"

корректная. Единственный вопрос вызывает фраза "стоимость израсходованных

материалов". Эти материалы приобрели и израсходовали или это учетная

стоимость на складе? Проще говоря, выделять НДС или нет?

Для целей задачи сделаем предположение, что в условии указана уже учетная

стоимость, очищенная от косвенных налогов и в которую включены все затраты,

предусмотренные ПСБУ-7 при процедуре ввода

основных средств.

Кроме того, есть нюанс, который преподаватели не всегда учитывают. Это

последний абзац пункта 8 ПСБУ-7. Будем считать, что предусмотренных законодательством

дополнительных расходов у нас не возникает.

Достаточна интересна фраза "начислена зарплата рабочим". Каким

рабочим? Имеет ли эта зарплата отношение к монтажу оборудования или

"обычная" зарплата? Об этом автор написать "забыл". В

принципе, оснований считать, что эта зарплата имеет отношение к монтажу

оснований считать нет. Но в нашей стране, как показывает практика, нужно читать

не условие задачи, а думать о том, что же имел ввиду преподаватель,

не правда ли? Для целей задачи считаем, что это зарплата, связанная с монтажом

оборудования.

Еще один нюанс. Методологически правильно относить НДС сначала на 644 счет, а

лишь потом, удостоверившись, что все документы на налоговый кредит получены и

оформлены соответствующим образом, делать проводку в дебет 641 счета. Если Ваш

преподаватель этого не понимает, замените 644 на 641 счет. Это не совсем верно,

но...

В задаче не указано, какого рода оборудование поступило. Поэтому вместо

трехзначной кодировки счета (например, 104) придется использовать двузначную -

10.

Ну и напоследок - согласно акту приемки оборудование не может быть зачислено в

состав основных средств. Это делается только Актом ввода в эксплуатацию.

Подробнее об этом читайте в теоретическом курсе.

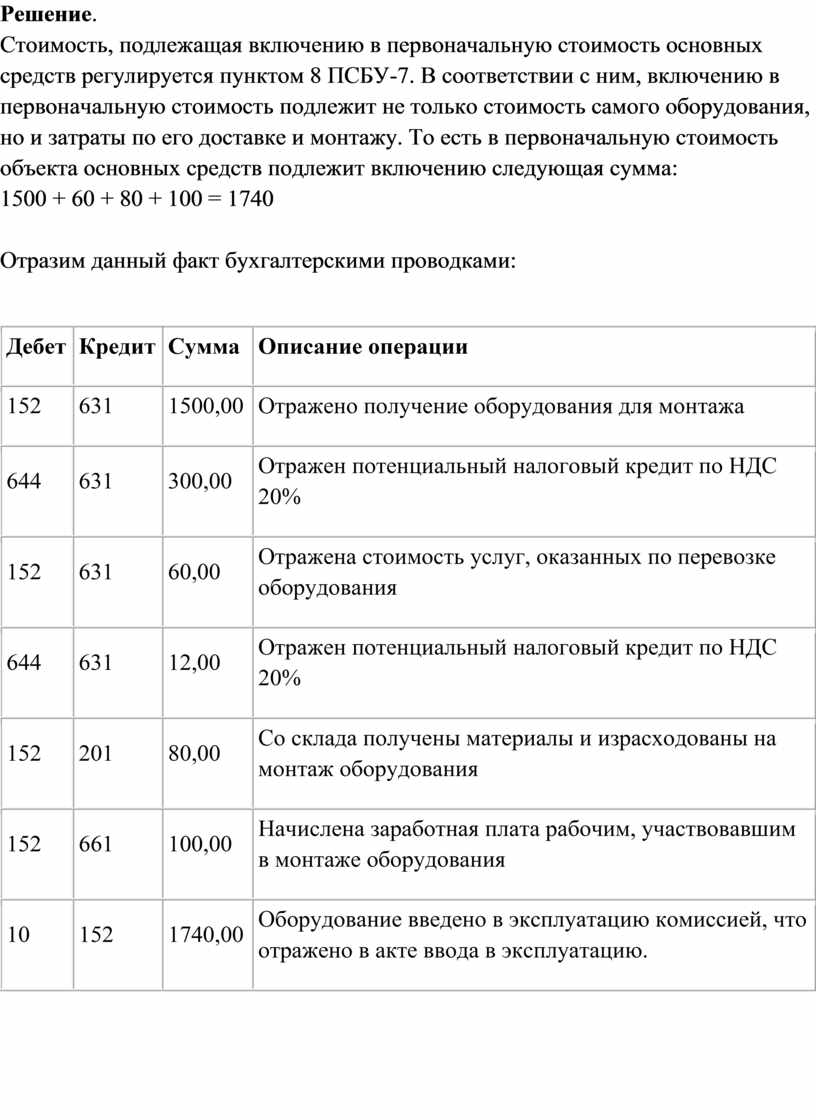

Решение.

Стоимость, подлежащая включению в первоначальную стоимость основных средств

регулируется пунктом 8 ПСБУ-7. В соответствии с ним, включению в первоначальную

стоимость подлежит не только стоимость самого оборудования, но и затраты по его

доставке и монтажу. То есть в первоначальную стоимость объекта основных средств

подлежит включению следующая сумма:

1500 + 60 + 80 + 100 = 1740

Отразим данный факт бухгалтерскими проводками:

|

Дебет |

Кредит |

Сумма |

Описание операции |

|

152 |

631 |

1500,00 |

Отражено получение оборудования для монтажа |

|

644 |

631 |

300,00 |

Отражен потенциальный налоговый кредит по НДС 20% |

|

152 |

631 |

60,00 |

Отражена стоимость услуг, оказанных по перевозке оборудования |

|

644 |

631 |

12,00 |

Отражен потенциальный налоговый кредит по НДС 20% |

|

152 |

201 |

80,00 |

Со склада получены материалы и израсходованы на монтаж оборудования |

|

152 |

661 |

100,00 |

Начислена заработная плата рабочим, участвовавшим в монтаже оборудования |

|

10 |

152 |

1740,00 |

Оборудование введено в эксплуатацию комиссией, что отражено в акте ввода в эксплуатацию. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.