Поделиться

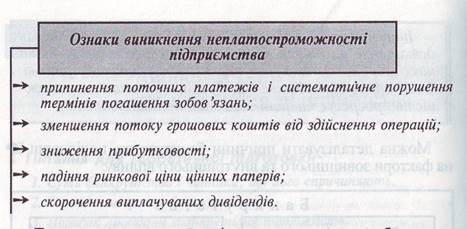

Симптоми прояву банкрутства

|

Таким чином, сигнали, які попереджають про наближення банкрутства можна поділити на 2 групи.

Перша група характеризується симптомами, які констатують тотальну заборгованість підприємства, що в подальшому веде до повної неплатоспроможності. Друга група симптомів характеризується зменшенням попиту на продукцію і в зв'язку з цим іде зменшення обсягів реалізації продукції, зниження прибутку і рівня рентабельності, збільшення кредиторської заборгованості, неефективне використання ресурсів, що обумовлює ріст витрат на виробництво, труднощі з готівкою.

Суб'єктами банкрутства згідно закону є юридичні особи – суб'єкти підприємницької діяльності, юридичні особи – підприємства, які є об'єктами права державної власності, фізичні особи – суб'єкти підприємницької діяльності.

Кредитором згідно закону є юридична, або фізична особа, яка має підтверджені документами вимоги щодо грошових зобов'язань до боржника, щодо виплати заборгованості із заробітної плати працівникам боржника, а також органи державної податкової служби та інші державні органи, які здійснюють контроль за правильністю і своєчасністю справляння податків і зборів.

В процесі діагностики економічного стану і оцінки перспектив розвитку підприємства важливо враховувати три основні стадії погіршення економічного стану:

- прихована стадія банкрутства;

- фінансова нестійкість;'

- явне банкрутство.

Прихована стадія банкрутства характеризується зовнішньою непомітністю погіршення економічного статусу. Обсяг продаж не зменшується, працівників не звільняють, авторитет підприємства начебто зберігається. Погіршення стану підприємства усвідомлює лише невелика група фахівців.

Фінансова нестійкість відрізняється порушенням грошових потоків, нестачею оборотних коштів. При цьому керівництву слід зважувати на такі ознаки:

а) затримка з наданням звітності і зниженням її якості, наявність помилок. Це свідчить про неякісну діяльність фінансових служб підприємства, яка стає причиною недостатнього рівня економічного аналізу;

б) різкі зміни структури балансу і фінансових результатів;

в) підвищення рівня конфліктності на підприємстві через неузгодженість дій різних підрозділів.

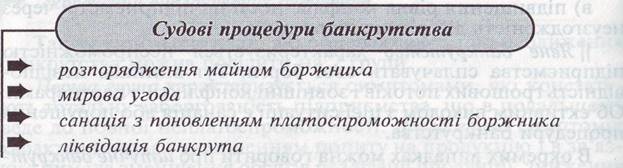

Явне банкрутство характеризується неспроможністю підприємства сплачувати свої борги. Тут виникає невідповідність грошових потоків і зовнішні конфлікти з партнерами. Об'єктивним виходом з цієї ситуації є санація або порушення процедури банкрутства.

В окремих випадках можна говорити про штучне банкрутство, яке пов'язано із порушенням і до того недосконалістю існуючого законодавства.

¡ Штучне банкрутство — це ще один аспект реструктуризації.

Ініціатором порушення справи про банкрутство може бути кредитор і боржник. Метою боржника (якщо не брати до уваги випадки умисного банкрутства) повинно бути позбавлення від старих боргів і нове життя – адже підприємство вільне від боргів, особливо з відомим ім'ям, має більше шансів знайти інвесторів, ніж обтяжене боргами.

З метою прогнозування банкрутства на практиці можуть бути використані двофакторні і багатофакторні моделі прогнозування з виходом на розрахунок такого результуючого показника як індекс кредитоспроможності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.