Поделиться

Система счетов бухгалтерского учета

Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета - это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет — это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности.

Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета — наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т.д.

Схема счета имеет следующий вид.

Счет (наименование объекта учета)

|

Дебет |

Кредит |

|

|

|

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), правая часть - кредитом (сокращенно К-т). Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) — Ск.

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков.

Система счетов - это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи.

Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом.

Для каждого объекта учета открываются отдельные счета.

Итоги записей сумм операций по дебету и кредиту счета носят название оборота. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. Для определения нового остатка сначала складывают оборот, отражающий увеличение средств, с начальным остатком, а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

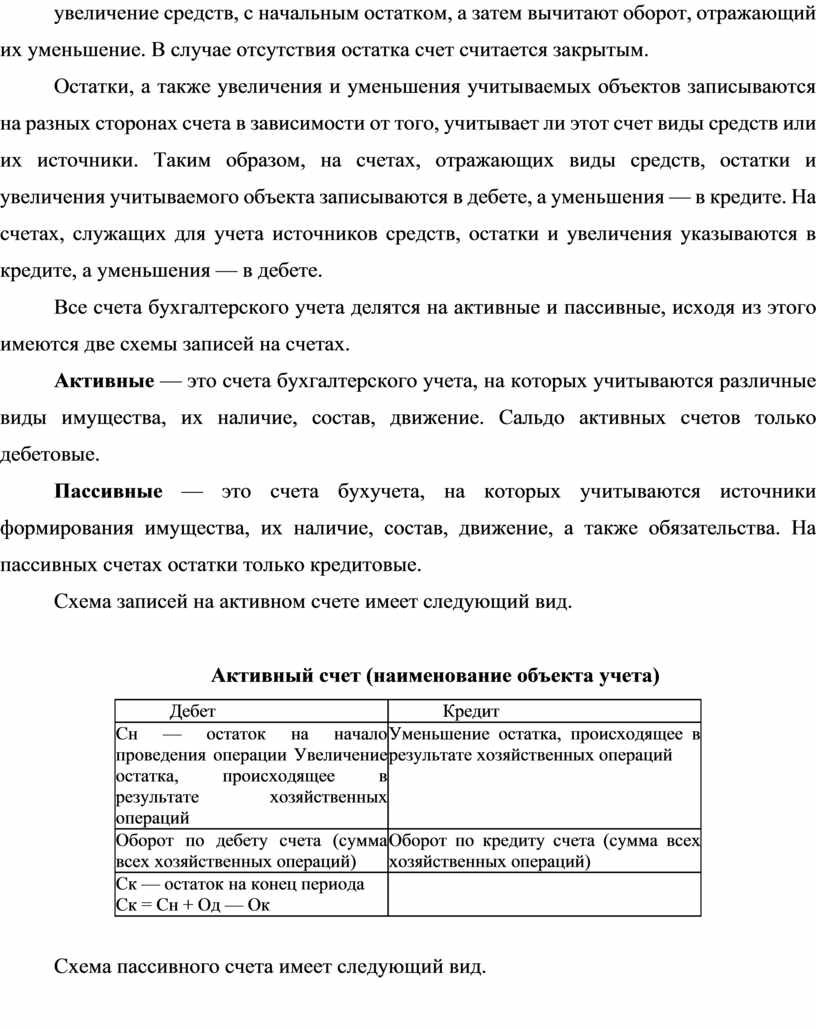

Остатки, а также увеличения и уменьшения учитываемых объектов записываются на разных сторонах счета в зависимости от того, учитывает ли этот счет виды средств или их источники. Таким образом, на счетах, отражающих виды средств, остатки и увеличения учитываемого объекта записываются в дебете, а уменьшения — в кредите. На счетах, служащих для учета источников средств, остатки и увеличения указываются в кредите, а уменьшения — в дебете.

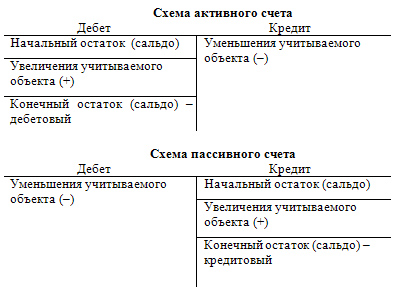

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные — это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

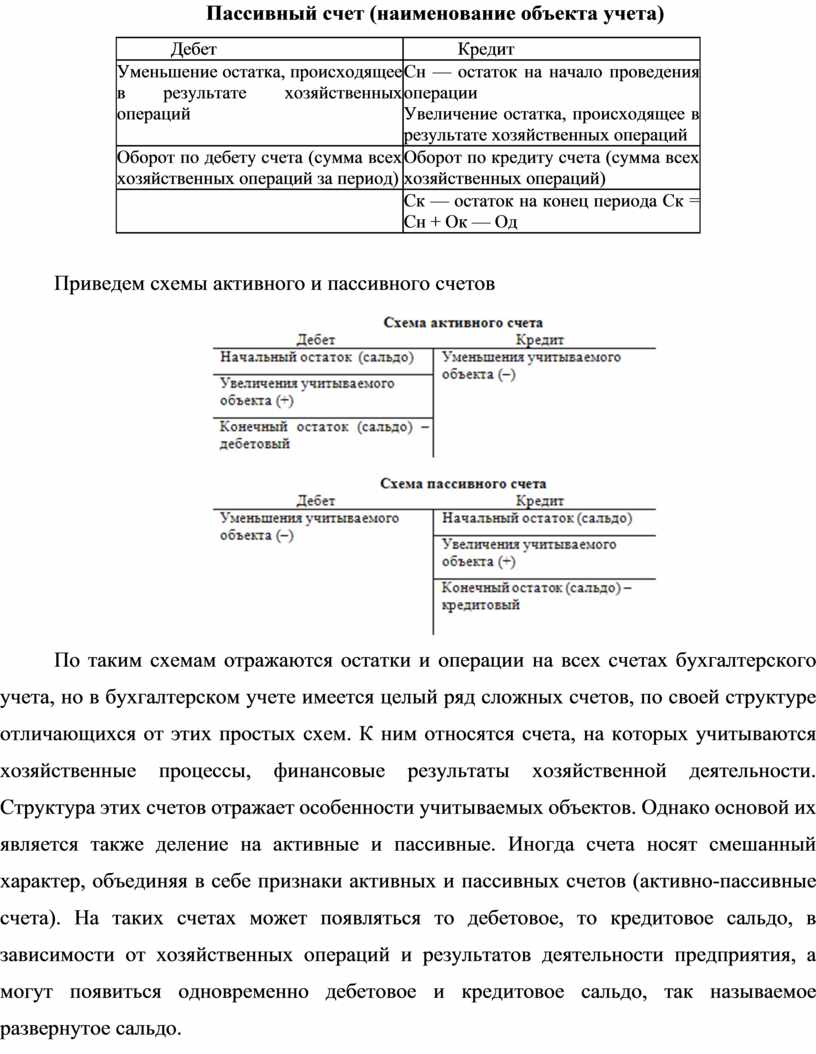

Схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

|

Дебет |

Кредит |

|

Сн — остаток на начало проведения операции Увеличение остатка, происходящее в результате хозяйственных операций |

Уменьшение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету счета (сумма всех хозяйственных операций) |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

|

Ск — остаток на конец периода Ск = Сн + Од — Ок |

|

Схема пассивного счета имеет следующий вид.

Пассивный счет (наименование объекта учета)

|

Дебет |

Кредит |

|

Уменьшение остатка, происходящее в результате хозяйственных операций |

Сн — остаток на начало проведения операции Увеличение остатка, происходящее в результате хозяйственных операций |

|

Оборот по дебету счета (сумма всех хозяйственных операций за период) |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

|

|

Ск — остаток на конец периода Ск = Сн + Ок — Од |

Приведем схемы активного и пассивного счетов

По таким схемам отражаются остатки и операции на всех счетах бухгалтерского учета, но в бухгалтерском учете имеется целый ряд сложных счетов, по своей структуре отличающихся от этих простых схем. К ним относятся счета, на которых учитываются хозяйственные процессы, финансовые результаты хозяйственной деятельности. Структура этих счетов отражает особенности учитываемых объектов. Однако основой их является также деление на активные и пассивные. Иногда счета носят смешанный характер, объединяя в себе признаки активных и пассивных счетов (активно-пассивные счета). На таких счетах может появляться то дебетовое, то кредитовое сальдо, в зависимости от хозяйственных операций и результатов деятельности предприятия, а могут появиться одновременно дебетовое и кредитовое сальдо, так называемое развернутое сальдо.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.