Поделиться

Способы долгосрочного инвестирования

Для отражения в бухгалтерском учете операций, связанныхс применением метода участия в капитале, назначены специальные счета (субсчета), а именно:

141 «Инвестиции связанным сторонам по методу участия в капитале»;

72 «Доход от участия в капитале»;

96 «Потери от участия в капитале»;

42 «Дополнительный капитал».

Субсчет 141 «Инвестиции связанным сторонам по методу участия в капитале» предназначен для обобщения информации о наличие и движение долгосрочных инвестиций (вложений) в ценные бумаги (уставный капитал) предприятий - связанных лиц, созданных на территории республики и за рубежом.

На счете 72 "доход от участия в капитале" необходимо обобщать информацию о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования в результате полученных инвестированными предприятиями прибылей.

На счете 42 «Дополнительный капитал» отражается информация о доходах, связанные с увеличением доли инвестора в чистых активах объекта инвестирования благодаря увеличению инвестированным преприятием своего дополнительного капитала.

На счете 96 «Потери от участия в капитале» ведут учет потерь, связанных с уменьшением указанной доли инвестора вследствие понесенных инвестируемыми предприятиями убытков или уменьшения их собственного капитала через другие события.

На счетах 72 «Доход от участия в капитале» и 96 «Потери от участия в капитале» запись осуществляется по субсчету, что соответствует статуса инвестированного предприятия: ассоциированное (1), совместное (2) или дочернее (3).

На счете 42 "дополнительный капитал" запись осуществляется по субсчету, чкоторый соответствует статье дополнительного капитала инвестированного предприятия, с которой происходило увеличение.

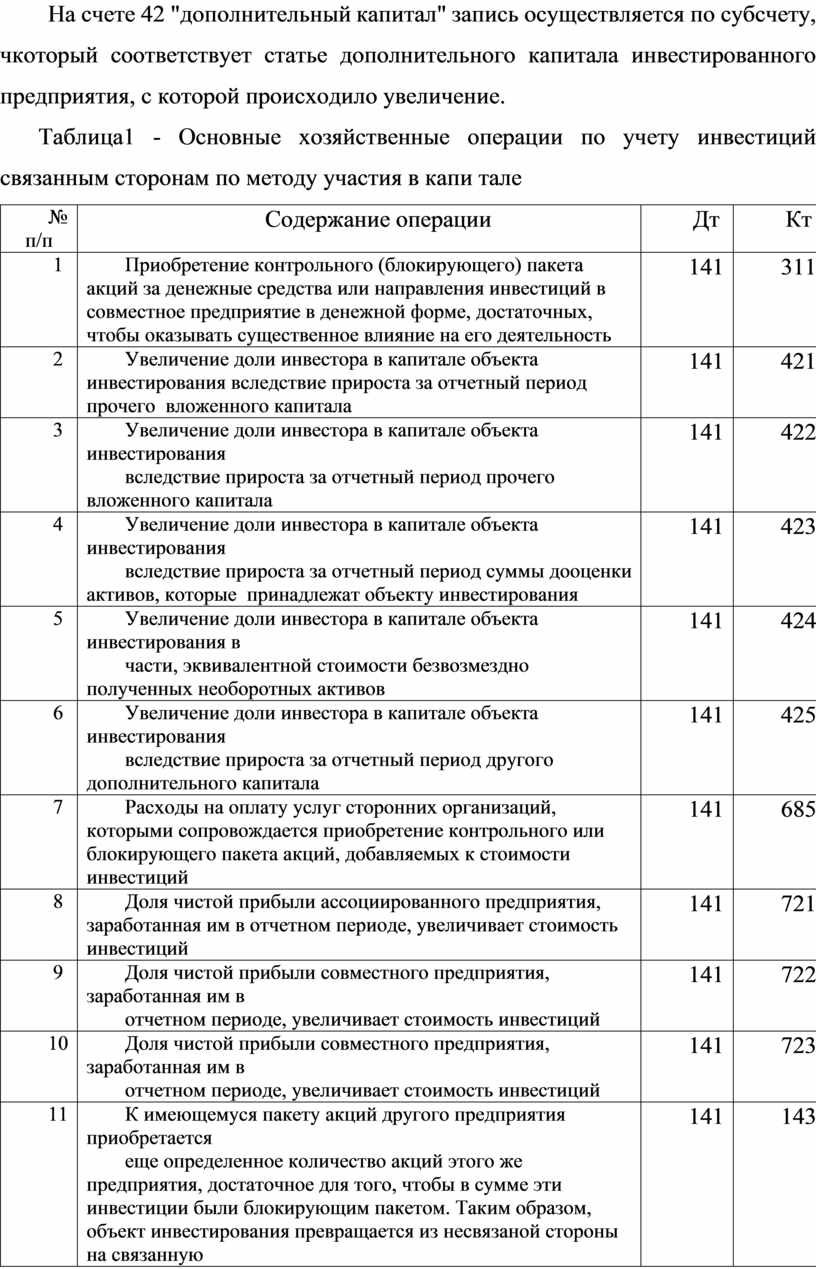

Таблица1 - Основные хозяйственные операции по учету инвестиций связанным сторонам по методу участия в капи тале

|

№ п/п |

Содержание операции |

Дт |

Кт |

|

1 |

Приобретение контрольного (блокирующего) пакета акций за денежные средства или направления инвестиций в совместное предприятие в денежной форме, достаточных, чтобы оказывать существенное влияние на его деятельность |

141 |

311 |

|

2 |

Увеличение доли инвестора в капитале объекта инвестирования вследствие прироста за отчетный период прочего вложенного капитала |

141 |

421 |

|

3 |

Увеличение доли инвестора в капитале объекта инвестирования вследствие прироста за отчетный период прочего вложенного капитала |

141 |

422 |

|

4 |

Увеличение доли инвестора в капитале объекта инвестирования вследствие прироста за отчетный период суммы дооценки активов, которые принадлежат объекту инвестирования |

141 |

423 |

|

5 |

Увеличение доли инвестора в капитале объекта инвестирования в части, эквивалентной стоимости безвозмездно полученных необоротных активов |

141 |

424 |

|

6 |

Увеличение доли инвестора в капитале объекта инвестирования вследствие прироста за отчетный период другого дополнительного капитала |

141 |

425 |

|

7 |

Расходы на оплату услуг сторонних организаций, которыми сопровождается приобретение контрольного или блокирующего пакета акций, добавляемых к стоимости инвестиций |

141 |

685 |

|

8 |

Доля чистой прибыли ассоциированного предприятия, заработанная им в отчетном периоде, увеличивает стоимость инвестиций |

141 |

721 |

|

9 |

Доля чистой прибыли совместного предприятия, заработанная им в отчетном периоде, увеличивает стоимость инвестиций |

141 |

722 |

|

10 |

Доля чистой прибыли совместного предприятия, заработанная им в отчетном периоде, увеличивает стоимость инвестиций |

141 |

723 |

|

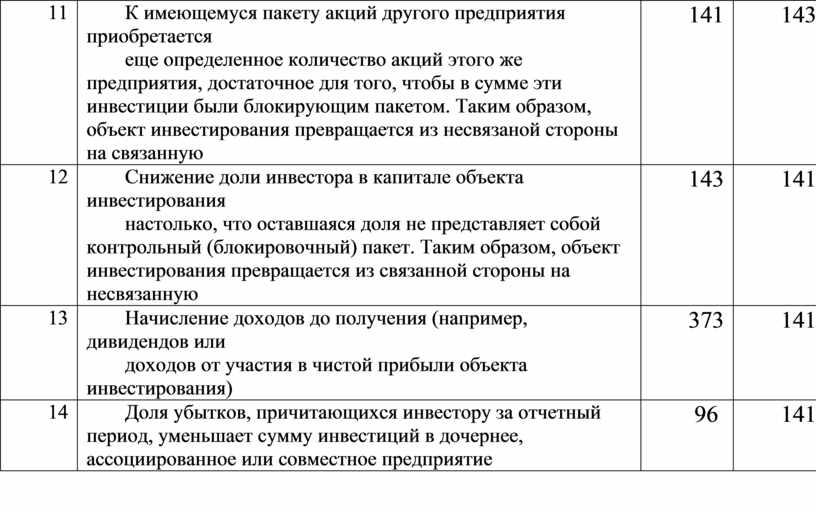

11 |

К имеющемуся пакету акций другого предприятия приобретается еще определенное количество акций этого же предприятия, достаточное для того, чтобы в сумме эти инвестиции были блокирующим пакетом. Таким образом, объект инвестирования превращается из несвязаной стороны на связанную |

141 |

143 |

|

12 |

Снижение доли инвестора в капитале объекта инвестирования настолько, что оставшаяся доля не представляет собой контрольный (блокировочный) пакет. Таким образом, объект инвестирования превращается из связанной стороны на несвязанную |

143 |

141 |

|

13 |

Начисление доходов до получения (например, дивидендов или доходов от участия в чистой прибыли объекта инвестирования) |

373 |

141 |

|

14 |

Доля убытков, причитающихся инвестору за отчетный период, уменьшает сумму инвестиций в дочернее, ассоциированное или совместное предприятие |

96 |

141 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.