Поделиться

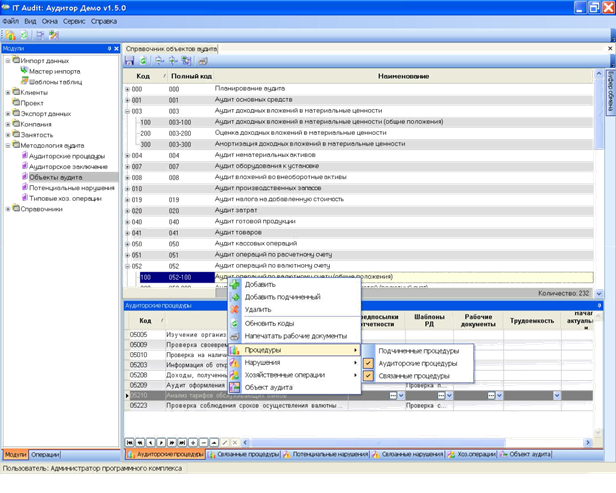

Справочник Объекты (разделы) аудита

В справочнике Объекты (разделы) аудита производится создание разделов аудита, а также обобщение и взаимоувязка справочников по методологии аудита с разделами аудита. Значения справочника используются при формировании Плана аудита и Программы аудита, систематизации выявленных нарушений.

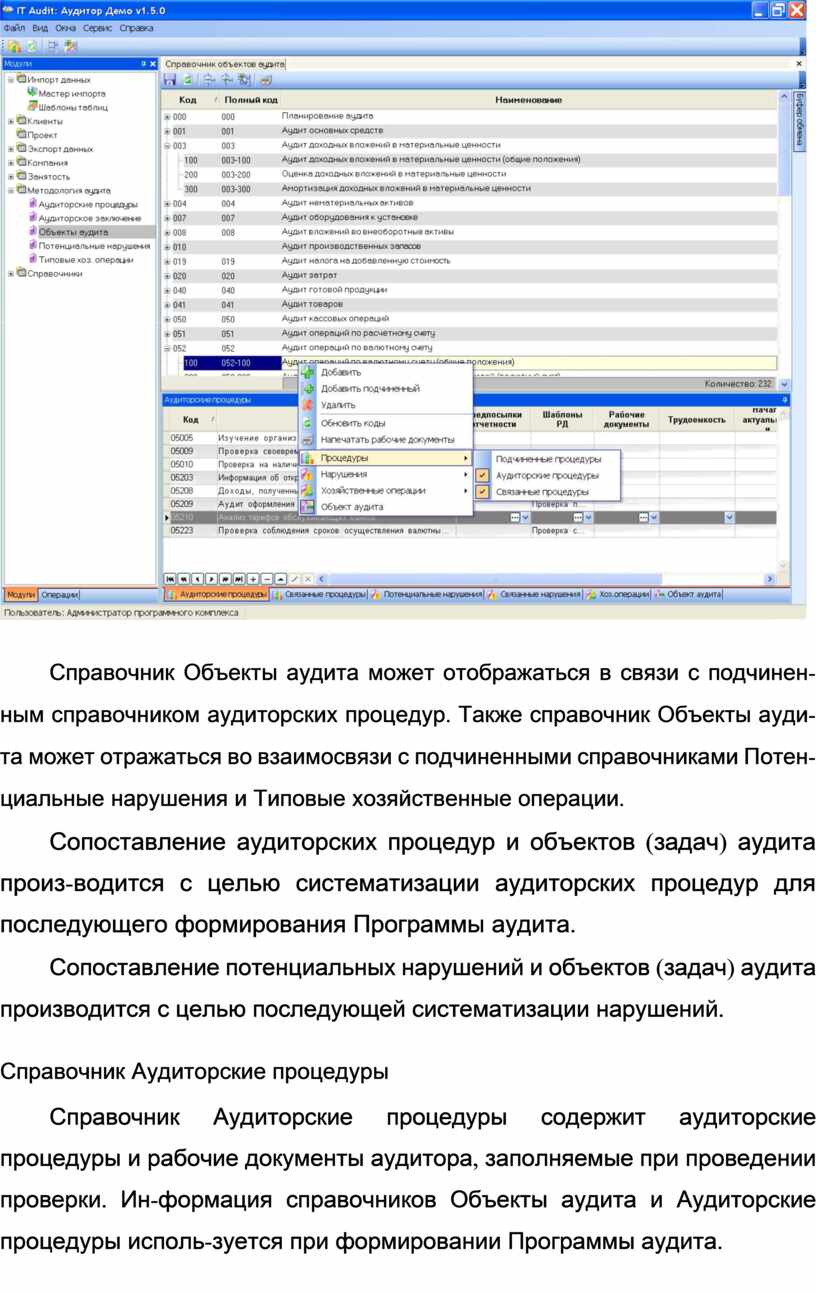

Справочник Объекты аудита может отображаться в связи с подчинен-ным справочником аудиторских процедур. Также справочник Объекты ауди-та может отражаться во взаимосвязи с подчиненными справочниками Потен-циальные нарушения и Типовые хозяйственные операции.

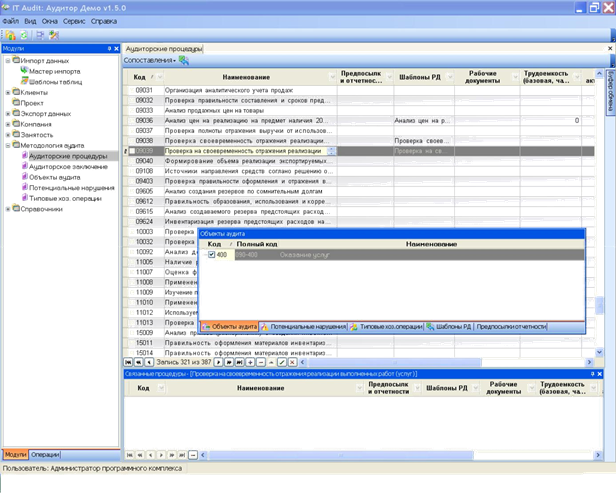

Сопоставление аудиторских процедур и объектов (задач) аудита произ-водится с целью систематизации аудиторских процедур для последующего формирования Программы аудита.

Сопоставление потенциальных нарушений и объектов (задач) аудита производится с целью последующей систематизации нарушений.

Справочник Аудиторские процедуры

Справочник Аудиторские процедуры содержит аудиторские процедуры и рабочие документы аудитора, заполняемые при проведении проверки. Ин-формация справочников Объекты аудита и Аудиторские процедуры исполь-зуется при формировании Программы аудита.

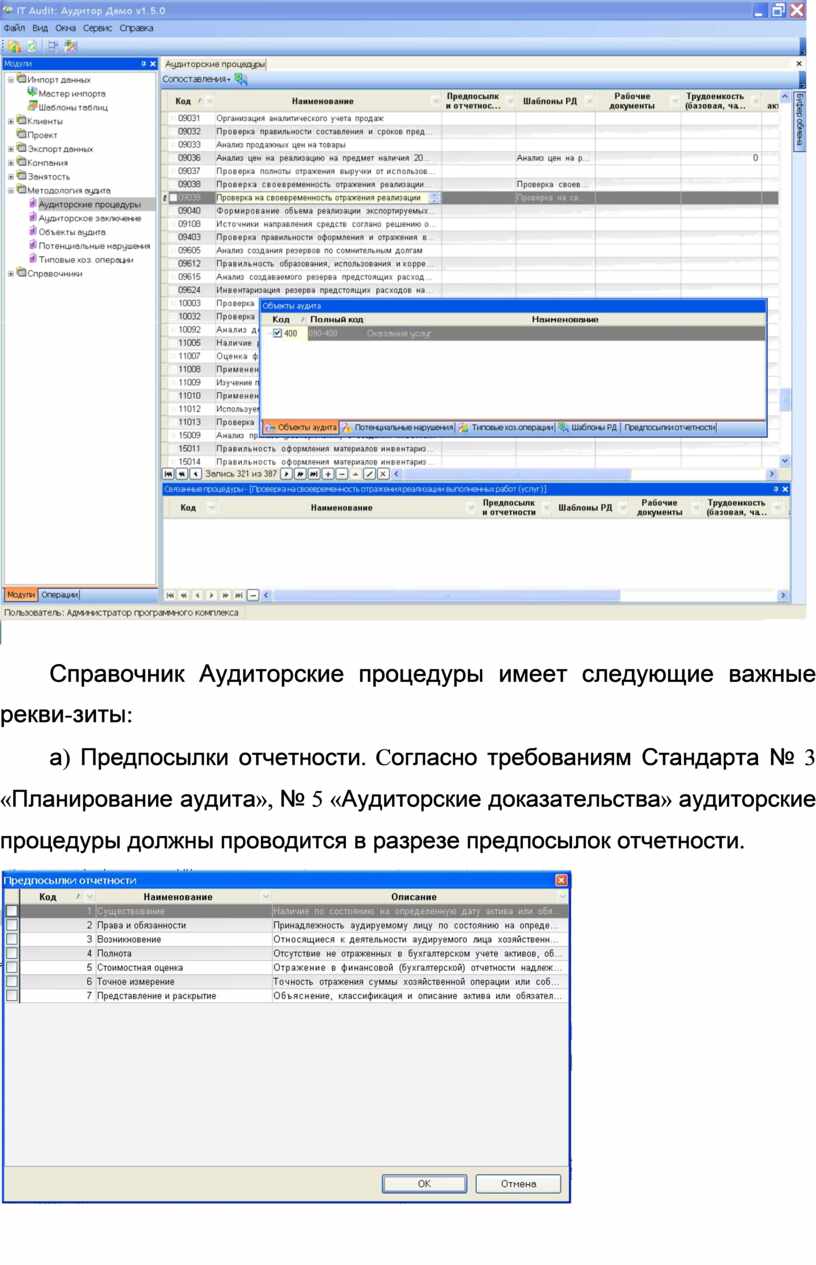

Справочник Аудиторские процедуры имеет следующие важные рекви-зиты:

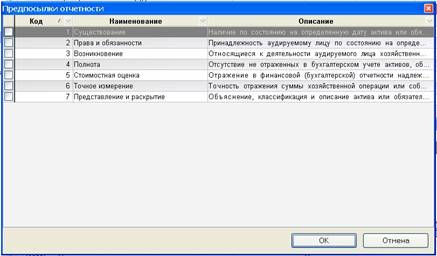

а) Предпосылки отчетности. Cогласно требованиям Стандарта № 3 «Планирование аудита», № 5 «Аудиторские доказательства» аудиторские процедуры должны проводится в разрезе предпосылок отчетности.

б) Шаблоны рабочих документов. В справочнике для каждой процедуры хранятся соответствующие шаблоны рабочих документов. Каждый шаблон рабочего документа имеет описание, даты начала и окончания актуальности.

в) Рабочие документы. За каждой процедурой закреплены один или не-сколько рабочих документов аудитора. При формировании Программы ауди-та внесенные в справочник Аудиторские процедуры рабочие документы ста-новятся доступными для заполнения.

г) Установление базовой трудоемкости выполнения аудиторской проце-дуры. С целью определения итоговой трудоемкости проверки, в справочнике приводится базовая трудоемкость (в человеко-часах) на выполнение ауди-торской процедуры. При формировании Программы аудита значение рекви-зита Трудоемкость справочника служит ориентиром для установления пла-нируемой трудоемкости при проведении текущей аудиторской проверки. В Программе аудита также приводится информация об общей трудоемкости проверки и трудоемкости по каждому члену аудиторской группы.

д) Внесение информации о периоде применения аудиторской процеду-ры. Эта информация связана с действием законодательства во времени: для выполнения определенных аудиторских процедур должны применяться раз-личные формы рабочих документов.

В IT Audit первоначальное сопоставление элементов справочников про-ведено, при добавлении в IT Audit новых элементов справочников аудитор должен выполнить сопоставление самостоятельно.

Удобным свойством IT Audit является связывание аудиторских проце-дур не только в режиме односторонней связи, но и двухсторонней:

• односторонняя связь - при односторонней связи связывается одна аудиторская процедура с другой. Например, аудиторская процеду-ра А связывается с аудиторской процедурой Б. Находясь на ауди-торской процедуре А пользователь увидит, что она связана с ауди-торской процедурой Б. Если он будет находится на аудиторской

процедуре Б, то он не увидит, что аудиторская процедура Б связа-на с аудиторской процедурой А.

• двухсторонняя связь - при односторонней связи связывается одна аудиторская процедура с другой и наоборот. Например, аудитор-ская процедура А связывается с аудиторской процедурой Б. Нахо-дясь на аудиторской процедуре А пользователь увидит, что она связана с аудиторской процедурой Б. Аналогичным образом, если он будет находится на аудиторской процедуре Б, то он увидит, что аудиторская процедура Б связана с аудиторской процедурой А.

Справочник Потенциальные нарушения

В справочник Потенциальные нарушения аудитор вносит краткое со-держание нарушения и его описание. Приведенные в справочнике потенци-альные нарушения, используются аудиторами при описании хозяйственных операций, систематизации выявленных нарушений, составлении альтерна-тивной отчетности и формировании Отчета аудитора. К элементам справоч-ника могут прикрепляться документы с подробным описанием этих наруше-ний.

Рассмотрим наиболее важные реквизиты справочника Потенциальные нарушения:

а) Тематики. По каждому виду нарушения можно выбрать тематику нарушения из систематизированного трехуровневого списка. Например, для нарушения «Наличие неоприходованных товарных накладных» тематика нарушения может быть следующая: группа «Бухгалтерский учет», подгруппа «План счетов», элемент «Готовая продукция и товары».

б) Признак ошибок. Признак выбирается из двухуровневого справочни-ка. По приведенному примеру признак ошибки можно определить так: груп-па «Содержание ошибок», подгруппа «Неотражение (неполнота отражения)».

в) Информация о периоде применения потенциальных нарушений (в за-висимости от действия законодательства во времени) указывается в поле «Начало актуальности» и «Конец актуальности».

Как уже указывалось выше, каждый элемент справочника Потенциаль-ные нарушения может быть сопоставлен с элементами других справочников по методологии аудита: Объекты аудита, Аудиторские процедуры, Типовые операции.

Учитывая, что потенциальные нарушения могут быть взаимосвязаны (например, одна ошибка может повлечь за собой другую), можно связать нарушения между собой. Причем, аналогично справочнику Аудиторские процедуры, связывание нарушений может производиться в режиме односто-ронней и двухсторонней связи

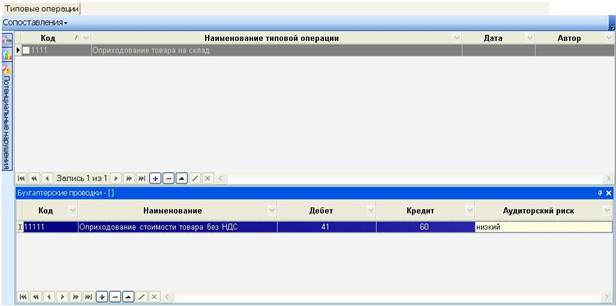

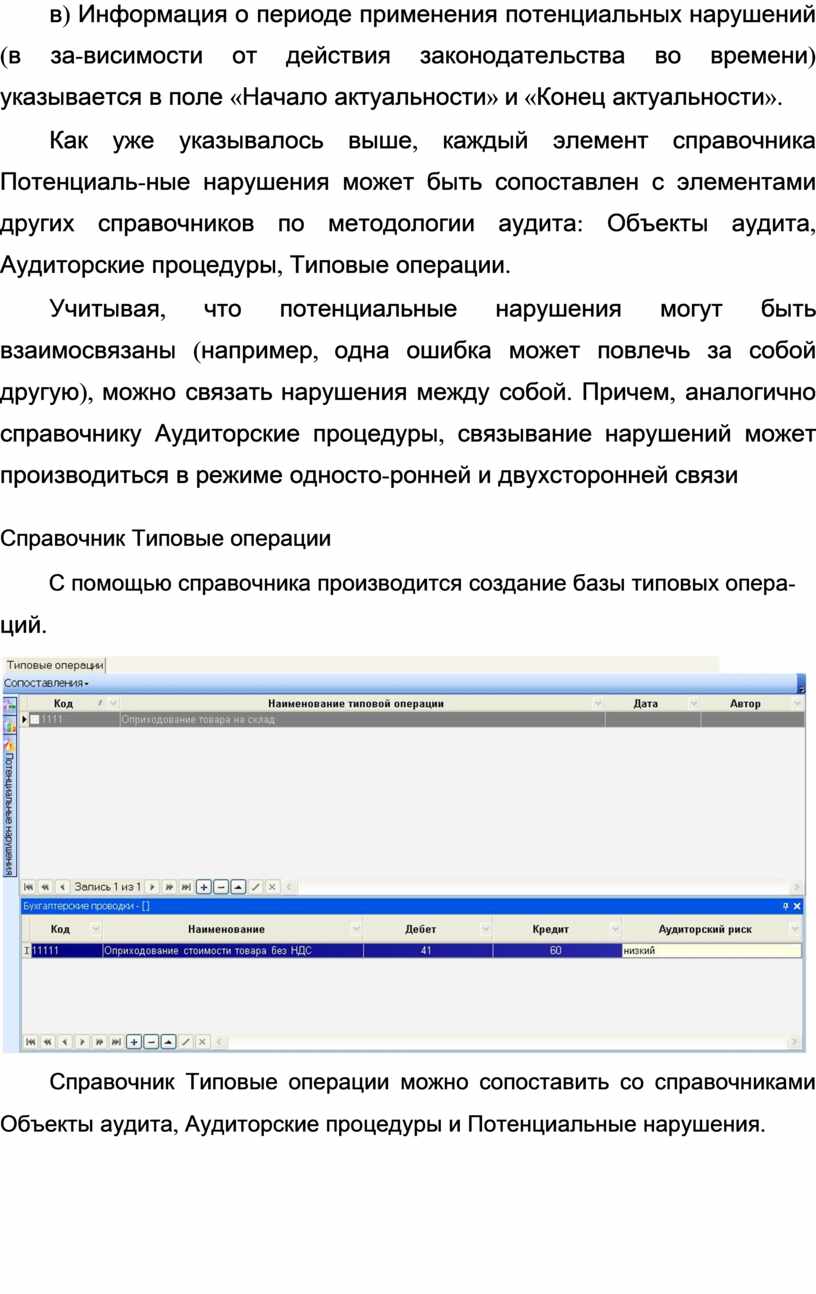

Справочник Типовые операции

С помощью справочника производится создание базы типовых опера-

ций.

Справочник Типовые операции можно сопоставить со справочниками Объекты аудита, Аудиторские процедуры и Потенциальные нарушения.

Таким образом, в IT Audit заложена некоторая предопределенная мето-дика аудиторской проверки, однако она открыта для дополнения и изменения аудиторами или специалистами по методологии аудиторской фирмы. Мето-дически верно, что разные объекты аудиторской работы взаимоувязаны меж-ду собой. Это позволяет формировать разнообразные отчеты с необходимой детализацией (например, с классификацией нарушений по видам объектов аудита, объекты аудита в разрезе аудиторских процедур).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.