Поделиться

Суть і характеристика показників ефективності виробництва

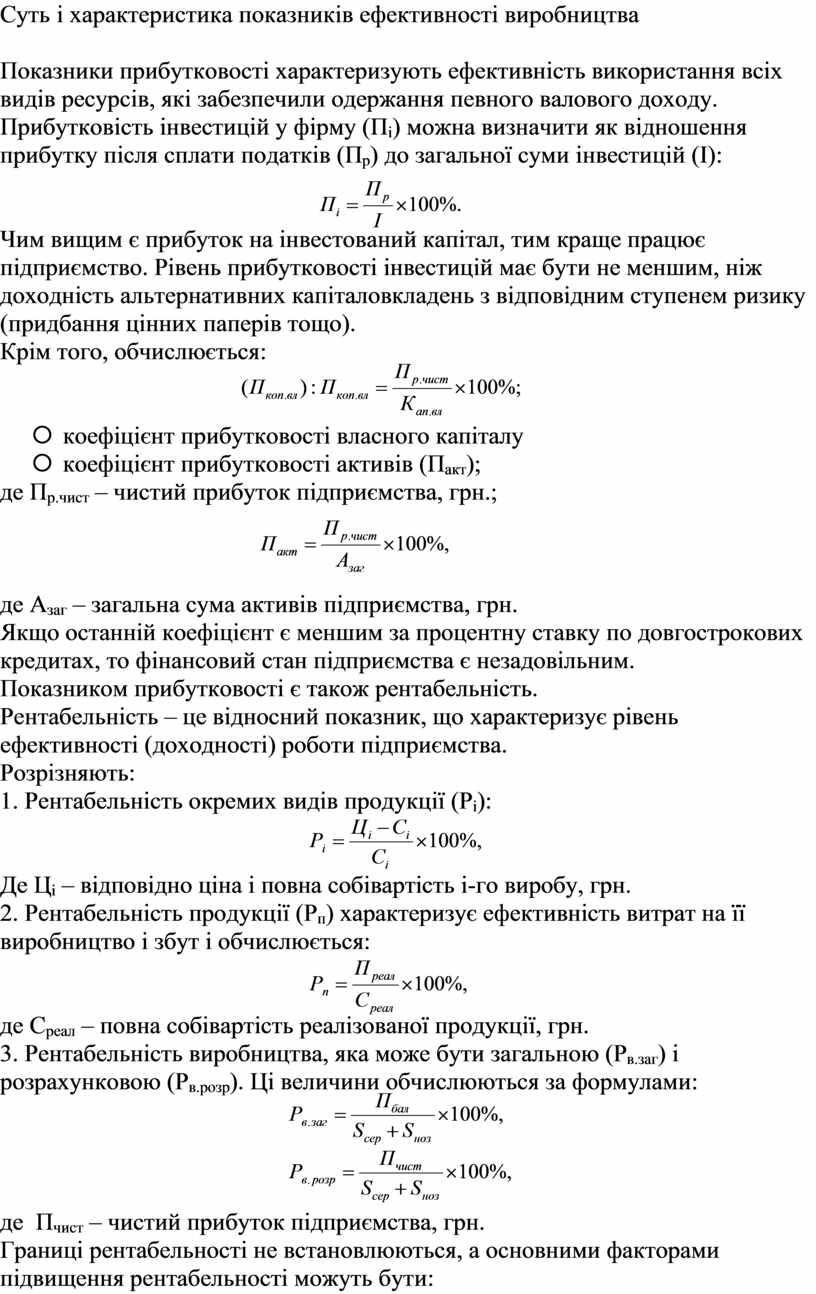

Показники прибутковості характеризують ефективність використання всіх видів ресурсів, які забезпечили одержання певного валового доходу.

Прибутковість інвестицій у фірму (Пі) можна визначити як відношення прибутку після сплати податків (Пр) до загальної суми інвестицій (І):

Чим вищим є прибуток на інвестований капітал, тим краще працює підприємство. Рівень прибутковості інвестицій має бути не меншим, ніж доходність альтернативних капіталовкладень з відповідним ступенем ризику (придбання цінних паперів тощо).

![]() Крім того, обчислюється:

Крім того, обчислюється:

¡ коефіцієнт прибутковості власного капіталу

¡ коефіцієнт прибутковості активів (Пакт);

де Пр.чист – чистий прибуток підприємства, грн.;

де Азаг – загальна сума активів підприємства, грн.

Якщо останній коефіцієнт є меншим за процентну ставку по довгострокових кредитах, то фінансовий стан підприємства є незадовільним.

Показником прибутковості є також рентабельність.

Рентабельність – це відносний показник, що характеризує рівень ефективності (доходності) роботи підприємства.

Розрізняють:

1. Рентабельність окремих видів продукції (Рі):

Де Ці – відповідно ціна і повна собівартість і-го виробу, грн.

![]() 2. Рентабельність продукції (Рп)

характеризує ефективність витрат на її виробництво і збут і обчислюється:

2. Рентабельність продукції (Рп)

характеризує ефективність витрат на її виробництво і збут і обчислюється:

де Среал – повна собівартість реалізованої продукції, грн.

![]() 3. Рентабельність виробництва, яка

може бути загальною (Рв.заг) і розрахунковою (Рв.розр).

Ці величини обчислюються за формулами:

3. Рентабельність виробництва, яка

може бути загальною (Рв.заг) і розрахунковою (Рв.розр).

Ці величини обчислюються за формулами:

де Пчист – чистий прибуток підприємства, грн.

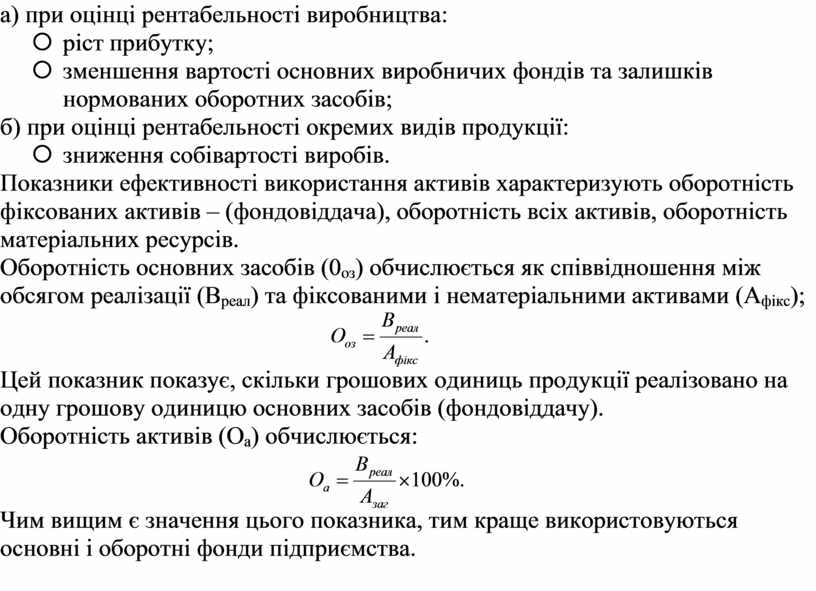

Границі рентабельності не встановлюються, а основними факторами підвищення рентабельності можуть бути:

а) при оцінці рентабельності виробництва:

¡ ріст прибутку;

¡ зменшення вартості основних виробничих фондів та залишків нормованих оборотних засобів;

б) при оцінці рентабельності окремих видів продукції:

¡ зниження собівартості виробів.

Показники ефективності використання активів характеризують оборотність фіксованих активів – (фондовіддача), оборотність всіх активів, оборотність матеріальних ресурсів.

![]() Оборотність основних засобів (0оз)

обчислюється як співвідношення між обсягом реалізації (Вреал) та

фіксованими і нематеріальними активами (Афікс);

Оборотність основних засобів (0оз)

обчислюється як співвідношення між обсягом реалізації (Вреал) та

фіксованими і нематеріальними активами (Афікс);

Цей показник показує, скільки грошових одиниць продукції реалізовано на одну грошову одиницю основних засобів (фондовіддачу).

Оборотність активів (Оа) обчислюється:

Чим вищим є значення цього показника, тим краще використовуються основні і оборотні фонди підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.