Поделиться

Тема 10. Облік основних засобів та нематеріальних активів.

Вступ

Основные средства являются фундаментом деятельности предприятий. От степени эффективности их использования во многом зависит финансовый результат. Следовательно, управление основными средствами представлят собой процесс воздействия на имущество длительного пользования с целью наиболее эффективного его использования в предпринимательской или иной хозяйственной деятельности. В процессе управления основными средствами бухгалтерскому учету отведена существенная роль. Бухгалтерская информация является основой для получения важнейших показателей состояния и использования ОС, таких как фондоотдача, рентабельность основных средств, степень годности и других. Расчеты амортизации и их отражение в бухгалтерском учете напрямую связаны с процессом окупаемости капитальных инвестиций.

План

1. Основные средства, их классификация и оценка;

2. Аналитический учёт основных средств;

3. Синтетический учёт основных средств;

4. Учёт поступления основных средств;

5. Учет износа и амортизации основных средств;

6. Учет ремонта основных средств;

7. Учет выбытия основных средств;

8. Учет нематериальных активов

1. Основные средства, их классификация и оценка

Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача стоимости на себестоимость вновь созданного продукта.

Основные принципы формирования в бухгалтерском учете и финансовой отчётности информации об основных средствах определяются Положением (стандартом) бухгалтерского учета 7 «Основные средства» (далее - П(С)БУ7).

В соответствии с П(С)БУ 7 к основным средствам относятся материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года). В отличие от ранее действовавшей методологии данное определение основных средств не содержит стоимостного критерия. Право устанавливать такой критерий, разграничивающий основные средства и малоценные необоротные активы дано непосредственно предприятиям (п.5 П(С)БУ 7).

Бухгалтерский учет призван решать следующие задачи:

- своевременное, точное и достоверное отражение наличия и движения основных средств;

- определение износа и амортизации основных средств, а также расходов на их восстановление.

Выполнению этих задач способствует экономически обоснованная классификация основных средств по ряду признаков.

В зависимости от функционального назначения основные средства подразделяются на производственные и непроизводственные. К производственным относятся средства, которые принимают участие в сфере материального производства или обслуживают его. К непроизводственным относятся основные средства, которые предназначены для непроизводственного потребления (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, основные средства подразделяются на собственно основные средства и другие необоротные материальные активы. В составе собственно основных средств выделяют, в частности, следующие группы:

1. Земельные участки;

2. Здания, сооружения и передаточные устройства;

3. Машины и оборудование;

4. Транспортные средства;

5. Инструменты, приспособления, инвентарь (мебель);

6. Прочие основные средства.

В составе других необоротных материальных активов выделяются, в частности, следующие группы:

1. Библиотечные фонды.

2. Малоценные необоротные материальные активы.

3. Прочие необоротные материальные активы.

По факту использования основные средства подразделяются на действующие и недействующие (находящиеся в запасе и на консервации). Такое деление их в учете связано, главным образом, с начислением амортизации.

В зависимости от принадлежности различают основные средства собственные, и арендованные.

Собственные основные средства отражаются на балансе предприятия (на счете 10 «Основные средства»), а арендованные – на забалансовом счете 01 «Арендованные необоротные активы».

Оценка основных средств.

Важным условием правильной организации учета основных средств является также единый принцип их оценки. Различают следующие виды оценки основных средств: первоначальную, остаточную, восстановительную и ликвидационную.

Предприятия отражают в учёте основные средства по первоначальной стоимости, под которой понимают фактическую (справедливую) себестоимость сооружения, изготовления или приобретения объекта, включая расходы по доставке и установке, страхованию, гос. регистрации, а также другие расходы, связанные с вводом объекта в эксплуатацию.

При этом согласно определению, данному в П(С)БУ 19, под справедливой стоимостью понимают сумму, по которой актив может быть обменен или получен в результате операций между осведомлёнными, заинтересованными и независимыми сторонами. Международным стандартом № 16 «Основные средства» предусмотрено, что справедливая оценка объекта – это его рыночная стоимость, которая определяется при проведении оценочной экспертизы один раз в течение трёх – пяти лет.

Изменение первоначальной стоимости основных средств допускается в случаях:

— реконструкции, достройки, дооборудования, технического переоснащения и других видов улучшения основных средств, которые приводят к увеличению будущих экономических выгод от их использования;

— переоценки (индексации) балансовой стоимости основных средств;

— частичной ликвидации соответствующих объектов.

В процессе эксплуатации основные средства постепенно изнашиваются (физически, морально), вследствие чего их первоначальная стоимость уменьшается. Первоначальная стоимость основных средств за вычетом суммы износа называется остаточной стоимостью. Она является показателем реальной стоимости основных средств на отчётную дату.

В бухгалтерском балансе отдельными статьями показывают: первоначальную стоимость основных средств, сумму их износа и остаточную стоимость. В итог баланса основные средства включаются по остаточной их стоимости. Поэтому остаточную стоимость часто называют ещё и балансовой.

Под восстановительной стоимостью основных средств понимают стоимость их воспроизводства (сооружения, изготовления, приобретения) при современном уровне сложившихся цен, норм и расценок.

Под ликвидационной стоимостью основных средств понимают сумму денежных средств (или стоимость других активов), которую предприятие ожидает получить от реализации (ликвидации) объектов основных средств после окончания срока их полезного использования, за вычетом расходов, связанных с их реализацией (ликвидацией).

2. Аналитический учёт основных средств

Единицей учёта основных средств в соответствии с П(С)БУ 7 является объект основных средств.

Аналитический учёт основных средств ведётся предприятиями с применением типовых форм первичного учёта, утверждённых Приказом Минстата Украины № 352 от 29.12.95 г.

На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств (ф. № 03-1), в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

На основании этих документов открывается инвентарная карточка (ф. № 03-6), являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о переоценках, проведенных ремонтах, перемещении и выбытии.

Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях (ф. № 03-7). Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации.

Учет основных средств по местам использования ведут в инвентарных списках (ф. № 03-9).

Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств (ф. № 03-8), которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету «Основные средства». Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета.

3. Синтетический учёт основных средств

Синтетический учет основных средств согласно Плану счетов ведется на счете 10 «Основные средства», который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.

По дебету счета 10 «Основные средства» отражают:

— поступление основных средств;

— суммы расходов, связанные с улучшением объекта (модернизация, реконструкция и пр.);

— сумму дооценки стоимости объектов основных средств.

По кредиту счета 10 «Основные средства» отражают:

— выбытие основных средств;

— сумму уценки стоимости основных средств.

Учет на счете 10 «Основные средства» ведется по субсчетам, открываемым для каждой группы согласно единой классификации в зависимости от натурально-вещественного характера.

Для учета других необоротных материальных активов используется одноименный счёт 11, в рамках которого ведётся групповой учёт на субсчетах в соответствии с единой классификацией.

При составлении баланса остатки счетов 10 «Основные средства» и 11 «Другие необоротные материальные активы» отражаются общей суммой по статье «Основные средства».

Обобщённую информацию о наличии и движении необоротных активов и уставного капитала следует отражать в журнале-ордере № 13 на основании актов приёмки – передачи; актов на списание; актов инвентаризации; расчётов амортизации и износа и ведомостей переоценки основных средств.

Основные средства предприятий формируются в результате:

— капитальных инвестиций (сооружения, приобретения);

— взноса учредителей в уставный капитал предприятия;

— безвозмездного получения.

Под капитальными инвестициями понимают затраты предприятия на приобретение, создание, строительство, реконструкцию и техническое перевооружение основных средств и нематериальных активов.

Синтетический учет затрат на капитальные инвестиции осуществляется на счете 15 «Капитальные инвестиции». Счет имеет 5 субсчетов, в том числе:

151 – Капитальное строительство

152 – Приобретение (изготовление) основных средств

154 – Приобретение (создание) нематериальных активов.

По дебету счета 15 отражаются затраты на приобретение или создание материальных и нематериальных необоротных активов, а по кредиту — их списание на стоимость принятых в эксплуатацию объектов.

Аналитический учет капитальных инвестиций ведется по отдельным объектам.

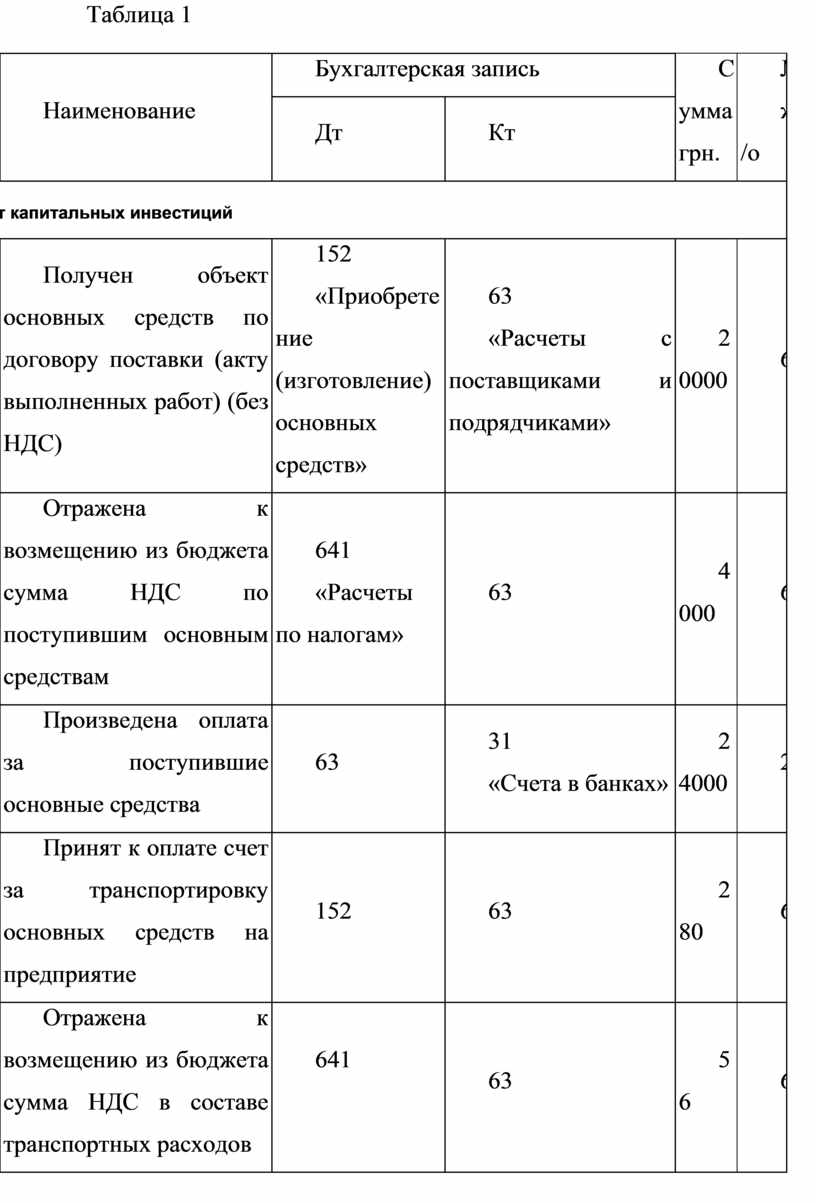

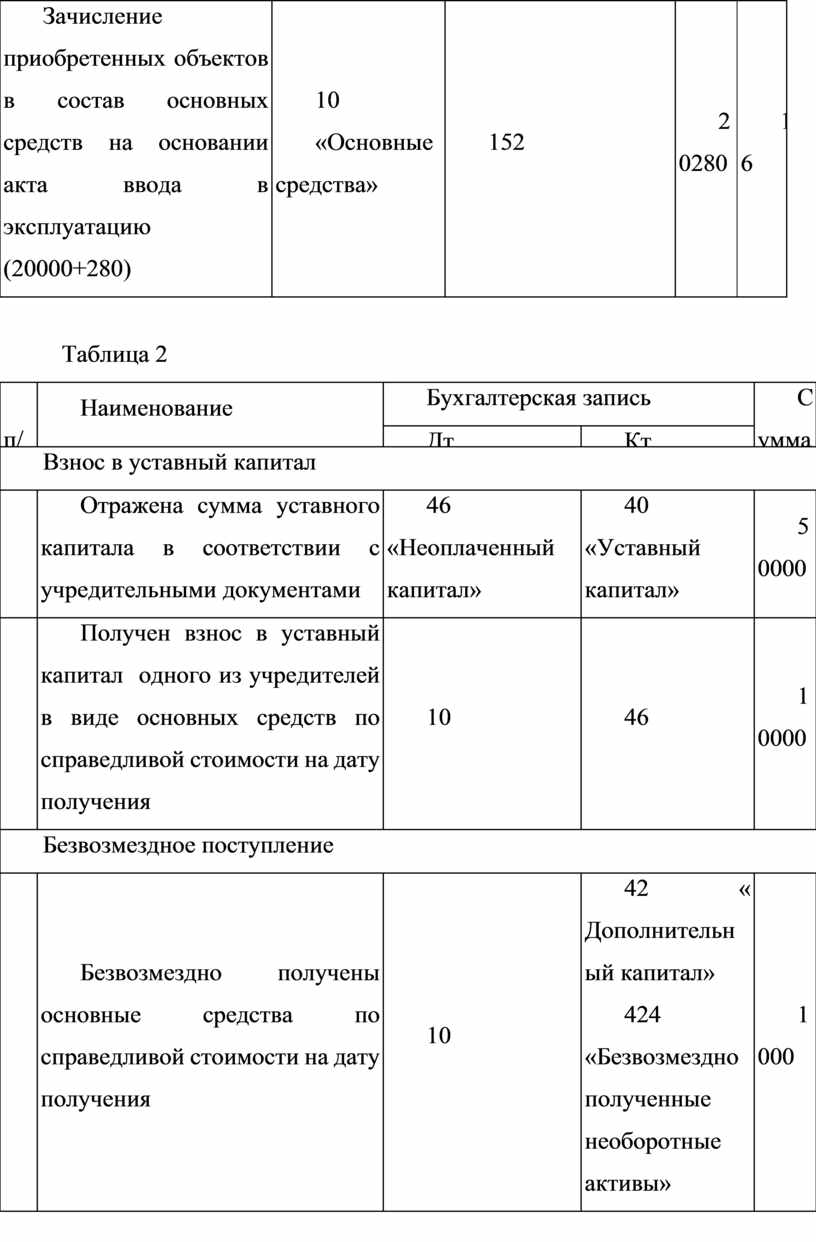

Поступление основных средств в результате капитальных инвестиций отражается в учете записями, приведенными в табл.1.

Таблица 1

|

№ п/п |

Наименование |

Бухгалтерская запись |

Сумма грн. |

№ ж/о |

|

|

Дт |

Кт |

||||

Учёт капитальных инвестиций |

|||||

|

1. |

Получен объект основных средств по договору поставки (акту выполненных работ) (без НДС) |

152 «Приобретение (изготовление) основных средств» |

63 «Расчеты с поставщиками и подрядчиками» |

20000 |

6 |

|

2. |

Отражена к возмещению из бюджета сумма НДС по поступившим основным средствам |

641 «Расчеты по налогам» |

63 |

4000 |

6 |

|

3. |

Произведена оплата за поступившие основные средства |

63 |

31 «Счета в банках» |

24000 |

2 |

|

4. |

Принят к оплате счет за транспортировку основных средств на предприятие |

152 |

63 |

280 |

6 |

|

5. |

Отражена к возмещению из бюджета сумма НДС в составе транспортных расходов |

641

|

63 |

56 |

6 |

|

6. |

Зачисление приобретенных объектов в состав основных средств на основании акта ввода в эксплуатацию (20000+280) |

10 «Основные средства» |

152 |

20280 |

16 |

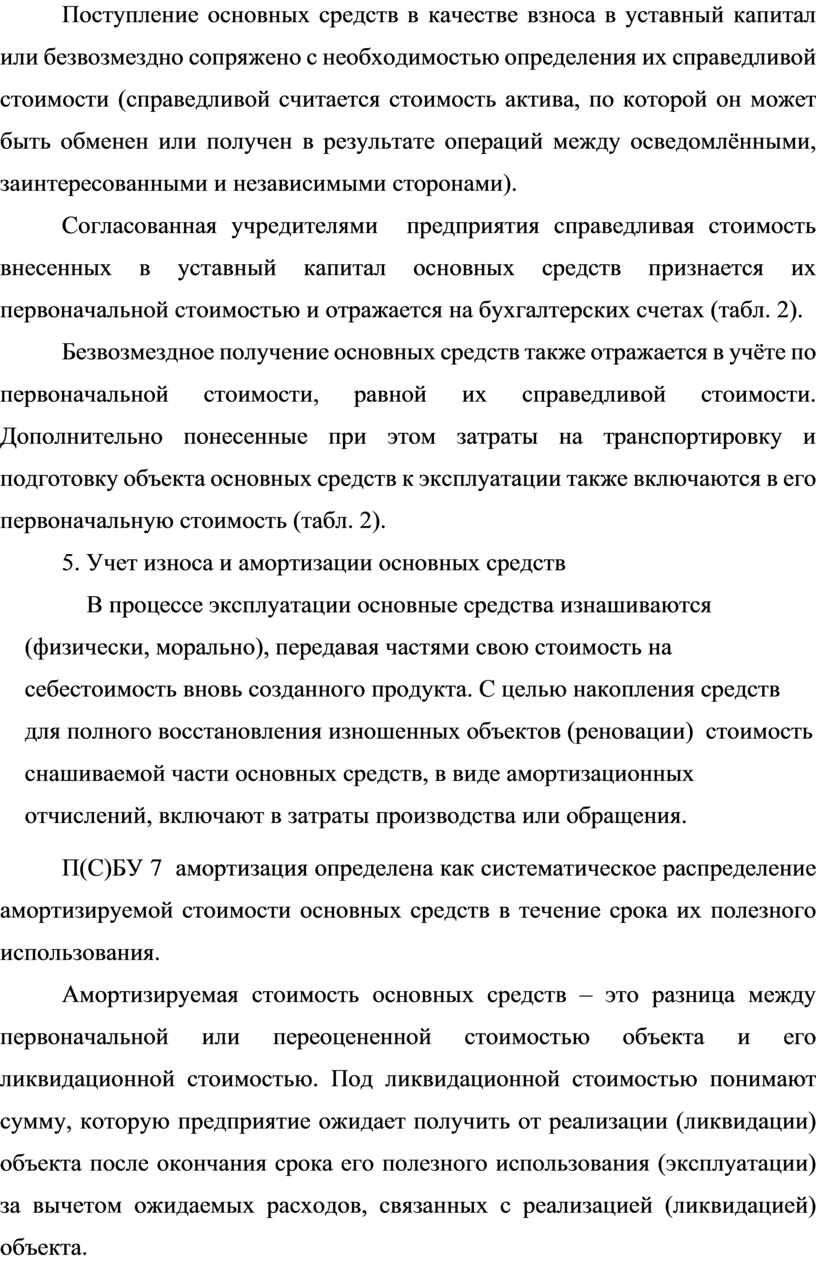

Таблица 2

|

№ п/п

|

Наименование |

Бухгалтерская запись |

Сумма грн. |

№ ж/о |

|

|

Дт |

Кт |

||||

|

Взнос в уставный капитал |

|||||

|

1 |

Отражена сумма уставного капитала в соответствии с учредительными документами |

46 «Неоплаченный капитал» |

40 «Уставный капитал» |

50000 |

13 |

|

2 |

Получен взнос в уставный капитал одного из учредителей в виде основных средств по справедливой стоимости на дату получения |

10 |

46 |

10000 |

13 |

|

Безвозмездное поступление |

|||||

|

3 |

Безвозмездно получены основные средства по справедливой стоимости на дату получения |

10 |

42 « Дополнительный капитал» 424 «Безвозмездно полученные необоротные активы» |

1000 |

13 |

Поступление основных средств в качестве взноса в уставный капитал или безвозмездно сопряжено с необходимостью определения их справедливой стоимости (справедливой считается стоимость актива, по которой он может быть обменен или получен в результате операций между осведомлёнными, заинтересованными и независимыми сторонами).

Согласованная учредителями предприятия справедливая стоимость внесенных в уставный капитал основных средств признается их первоначальной стоимостью и отражается на бухгалтерских счетах (табл. 2).

Безвозмездное получение основных средств также отражается в учёте по первоначальной стоимости, равной их справедливой стоимости. Дополнительно понесенные при этом затраты на транспортировку и подготовку объекта основных средств к эксплуатации также включаются в его первоначальную стоимость (табл. 2).

5. Учет износа и амортизации основных средств

В процессе эксплуатации основные средства изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов (реновации) стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

П(С)БУ 7 амортизация определена как систематическое распределение амортизируемой стоимости основных средств в течение срока их полезного использования.

Амортизируемая стоимость основных средств – это разница между первоначальной или переоцененной стоимостью объекта и его ликвидационной стоимостью. Под ликвидационной стоимостью понимают сумму, которую предприятие ожидает получить от реализации (ликвидации) объекта после окончания срока его полезного использования (эксплуатации) за вычетом ожидаемых расходов, связанных с реализацией (ликвидацией) объекта.

Объектом амортизации являются все основные средства, кроме земли, срок полезного использования которой не ограничен.

Сроком полезного использования основных средств является период, в течение которого соответствующий объект будет использоваться или с его использованием будет произведён ожидаемый объём продукции.

Предприятие самостоятельно определяет срок полезного использования.

П(С)БУ 7 предполагает следующие методы амортизации основных средств (кроме других необоротных материальных активов):

- прямолинейный;

- производственный;

- уменьшения остаточной стоимости;

- двойного уменьшения остаточной стоимости;

- кумулятивный;

- предусмотренные налоговым законодательством.

Рассмотрим каждый из методов, используя данные примера. Предприятие приобрело производственное оборудование первоначальной стоимостью 410000 гривен. Общий расчетный объем производства определен предприятием в размере 2000000 ед. Ликвидационная стоимость оборудования после его эксплуатации по предварительным оценкам может составить 10000 грн. Предполагаемый срок полезного использования составит 4 года.

Равномерная амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации. Сумма ежегодных амортизационных отчислений определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств. С учётом исходных данных годовая сумма амортизации составит 100000 грн. (410000 – 10000 : 4).

Производственныё метод основан на том, что амортизация является только результатом эксплуатации объекта основных средств и временные сроки не играют никакой роли в процессе ее начисления. Ежегодная сумма амортизации при этом методе определяется умножением фактического годового объёма продукции (работ, услуг) на производственную ставку амортизации. В свою очередь производственная ставка амортизации определяется делением амортизируемой стоимости на общий расчётный объём производства. С учётом исходных данных производственная ставка амортизации равна 0,2 грн. (410000 – 10000 : 2000000).

Основным недостатком этого метода является то, что в ряде случаев трудно определить выработку отдельных объектов основных средств.

Предприятия могут применять также методы ускоренной амортизации, при котором в первые годы эксплуатации основных средств списывается большая (основная) часть их стоимости с ежегодным снижением сумм амортизационных отчислений.

Одним из таких методов является метод уменьшения остаточной стоимости. Используя этот метод годовая сумма амортизации определяется умножением остаточной стоимости объекта основных средств на годовую норму амортизации.

При использовании метода двойного уменьшения остаточной стоимости основных средств норма амортизации удваивается и применяется не к амортизируемой стоимости, а к остаточной стоимости объекта. Следовательно, в данном случае годовая сумма амортизации определяется путем умножения остаточной стоимости объекта основных средств на удвоенную норму амортизации, исчисленную исходя из ожидаемого срока полезного использования объекта.

В приведенном примере годовая норма амортизационных отчислений, рассчитанная методом прямолинейного списания, составляет 25% (100% : 4 года); следовательно удвоенная норма будет равна 50%.

При использовании метода ускоренного уменьшения остаточной стоимости основных средств ликвидационная стоимость объекта не принимается во внимание, а сумма амортизации последнего года рассчитывается таким образом, чтобы остаточная стоимость объекта в конце периода его эксплуатации была не меньше его ликвидационной стоимости.

При кумулятивном методе (методе суммы цифр лет) годовая норма амортизации определяется как отношение оставшегося на начало отчетного года срока службы основных средств к сумме лет.

В рассматриваемом примере, исходя из того, что срок службы объекта 4 года, то сумма цифр лет составит 10 (1 + 2 + 3 + 4).

Для определения годовой суммы амортизационных отчислений норма амортизации соответствующего года умножается на разницу между первоначальной стоимостью объекта и его ликвидационной стоимостью.

Кроме вышеперечисленных методов начисления амортизации, предприятие в соответствии с П(С)БУ 7 может применять нормы и методы начисления амортизации, предусмотренные налоговым законодательством. В этом случае следует руководствоваться ст.8 Закона о прибыли.

Величина амортизационных отчислений определяется путём умножения нормы амортизации на балансовую стоимость группы основных средств.

Амортизация основных средств группы 1 производится по каждому отдельному объекту до достижения его балансовой стоимости ста не облагаемых налогом минимумов доходов граждан (17000 грн.). Остаточная стоимость такого объекта включается в состав валовых расходов по результатам соответствующего налогового периода, а стоимость такого объекта приравнивается к нулю.

Амортизация основных фондов групп 2, 3 и 4 производится до достижения балансовой стоимостью группы нулевого значения. Согласно налоговому законодательству амортизация не начисляется, например, по основным средствам, приобретенным с целью дальнейшей перепродажи, основным средствам, находящимся на консервации, библиотечным фондам, непроизводственным фондам.

Начисление амортизации основных средств с применением всех перечисленных методов осуществляется ежемесячно начинается с месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств. На период реконструкции, модернизации и консервации начисление амортизации отдельных объектов основных средств приостанавливается.

Сумма начисленной амортизации отражается в бухгалтерском учете записью по кредиту счета 131 «Износ основных средств» в корреспонденции с дебетом счетов:

91 «Общепроизводственные расходы» (на сумму начисленной амортизации по основным средствам производственного назначения);

92 «Административные расходы» (на сумму амортизации объектов общехозяйственного назначения);

93 «Расходы на сбыт» (на сумму амортизации, начисленной по основным средствам, которые используются в подразделениях, занятых сбытом продукции);

Амортизация других необоротных материальных активов начисляется с использованием только прямолинейного или производственного метода. Кроме этого, амортизация малоценных необоротных материальных активов и библиотечных фондов может начисляться в первом месяце их использования в размере 50% амортизируемой стоимости, а остальные 50% – в месяце их списания с баланса. Допускается также 100%-е списание стоимости таких объектов в первом месяце их использования.

Для отображения накопленного износа других необоротных материальных активов предусмотрен субсчет 132 «Износ прочих необоротных материальных активов». Бухгалтерские записи, по отражению износа прочих необоротных материальных активов, и основных средств идентичны.

6. Учет ремонтов основных средств

Ремонт основных средств может осуществляться двумя способами — подрядным и хозяйственным. При подрядном способе все виды ремонтных работ выполняет подрядная организация. При хозяйственном способе ремонтные работы выполняются собственными силами.

И в том и в другом случае затраты на проведение ремонтных работ в бухгалтерском учёте включаются в состав расходов.

В налоговом учёте стоимость ремонтных работ разрешено включать в валовые расходы в пределах 10% остаточной стоимости всех групп основных средств на начало отчётного года. Остальная часть затрат на ремонт присоединяется к стоимости основных средств и подлежит амортизации. По группе 1 такие расходы учитываются пообъектно, по группам 2 и 3 – в целом по соответствующей группе.

Бухгалтерский учёт ремонтов основных средств осуществляется на отдельном субсчёте к счёту 23 «Производство», - 233 «Ремонт основных средств». По его дебету накапливаются расходы на ремонт, по кредиту – расходы списываются в зависимости от принадлежности основных средств на счета 231 «Основное производство», 232 «Вспомогательное производство», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Выполненные работы оформляются Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № 03-2), на основании которого делают соответствующие записи в инвентарных карточках с указанием стоимости ремонта, номера и даты акта, а также на бухгалтерских счетах.

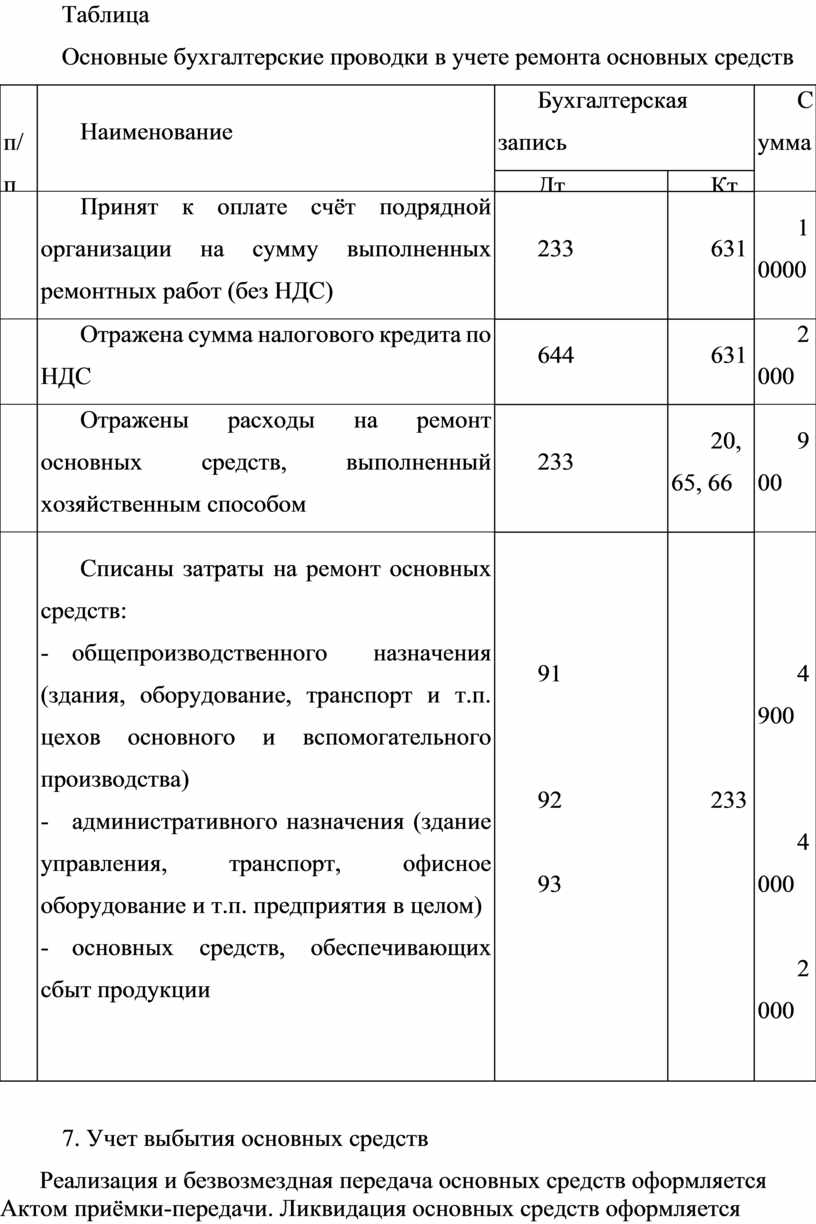

Основные бухгалтерские проводки, используемые при учете ремонта основных средств представлены в таблице.

Таблица

Основные бухгалтерские проводки в учете ремонта основных средств

|

№ п/п

|

Наименование |

Бухгалтерская запись |

Сумма

грн. |

№ ж/о |

|

|

Дт |

Кт

|

||||

|

1 |

Принят к оплате счёт подрядной организации на сумму выполненных ремонтных работ (без НДС) |

233 |

631 |

10000 |

6 |

|

2 |

Отражена сумма налогового кредита по НДС |

644 |

631 |

2000 |

6 |

|

3 |

Отражены расходы на ремонт основных средств, выполненный хозяйственным способом |

233 |

20, 65, 66 |

900 |

10 |

|

4 |

Списаны затраты на ремонт основных средств: - общепроизводственного назначения (здания, оборудование, транспорт и т.п. цехов основного и вспомогательного производства) - административного назначения (здание управления, транспорт, офисное оборудование и т.п. предприятия в целом) - основных средств, обеспечивающих сбыт продукции

|

91

92

93

|

233

|

4900

4000

2000

|

10

|

7. Учет выбытия основных средств

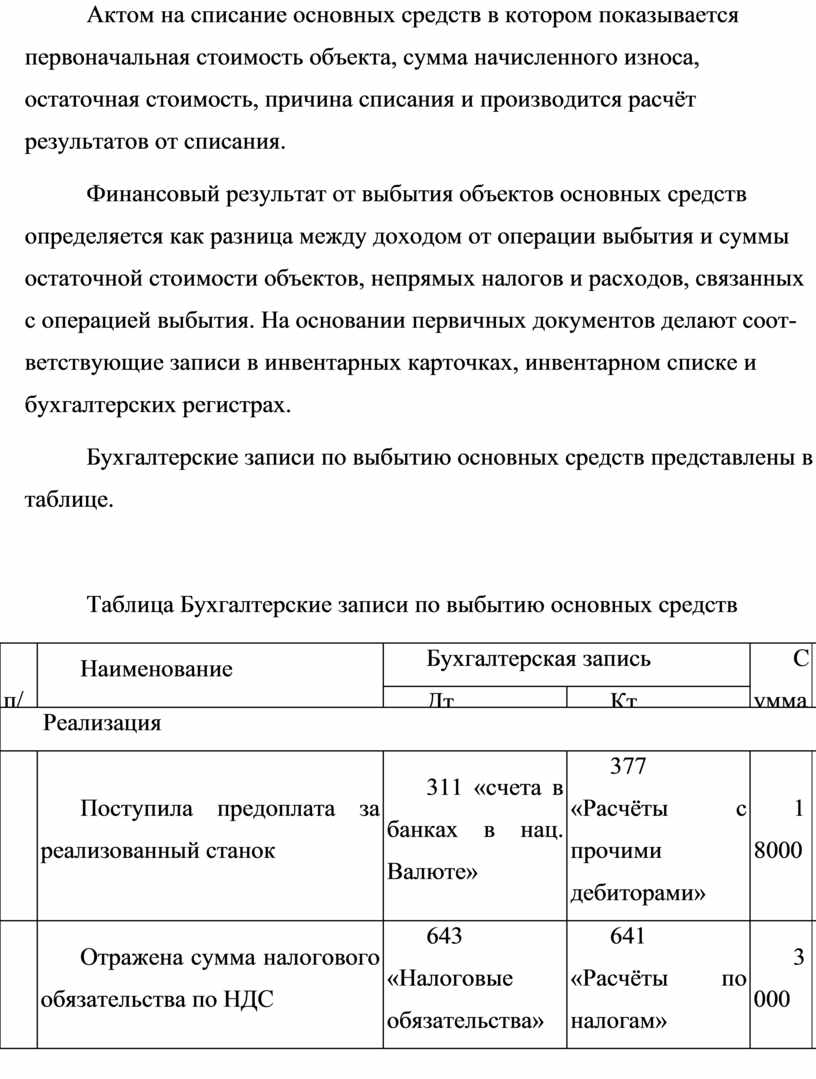

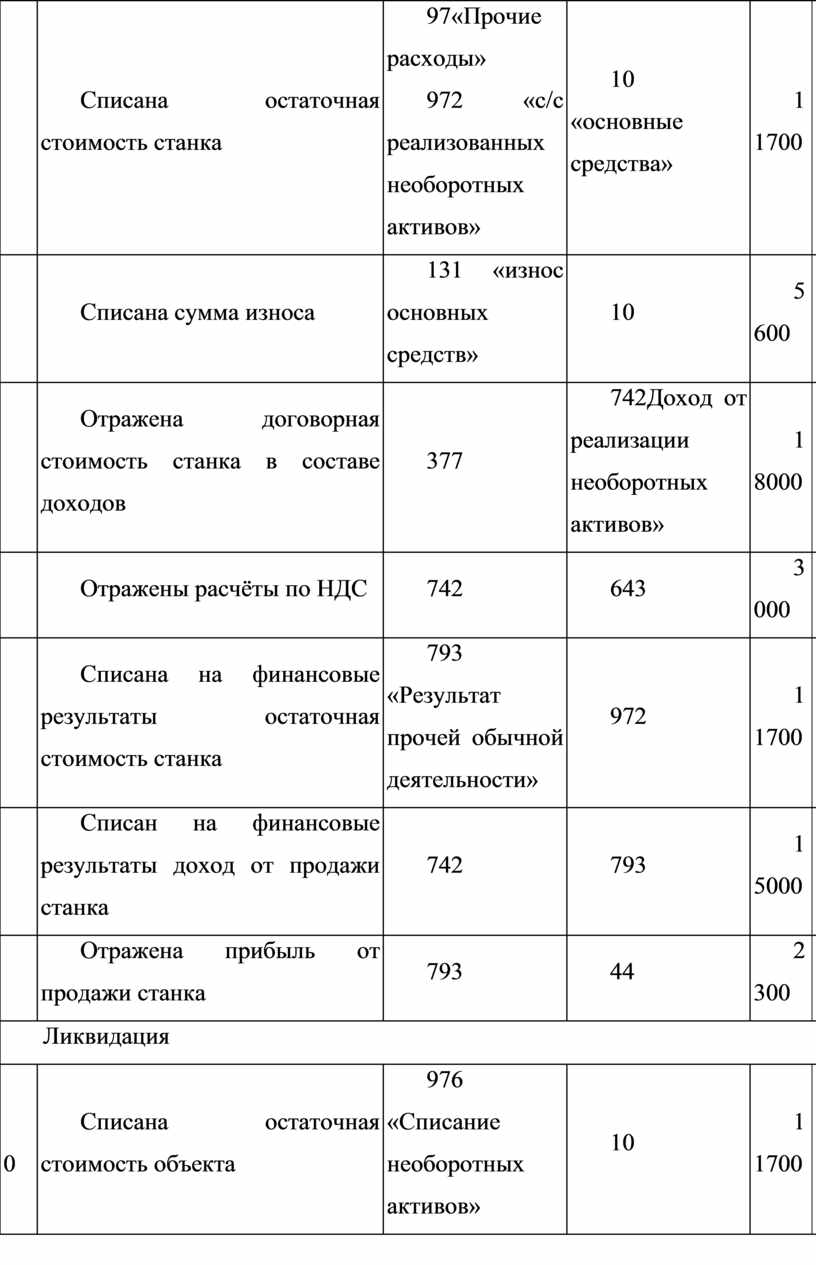

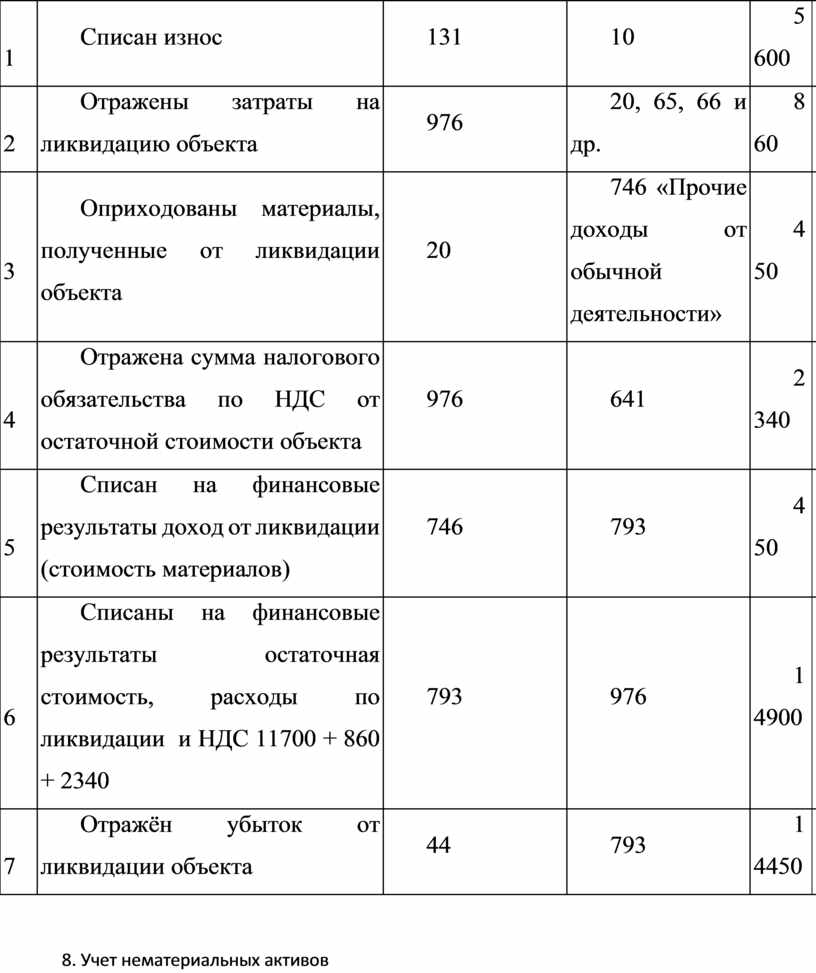

Реализация и безвозмездная передача основных средств оформляется Актом приёмки-передачи. Ликвидация основных средств оформляется Актом на списание основных средств в котором показывается первоначальная стоимость объекта, сумма начисленного износа, остаточная стоимость, причина списания и производится расчёт результатов от списания.

Финансовый результат от выбытия объектов основных средств определяется как разница между доходом от операции выбытия и суммы остаточной стоимости объектов, непрямых налогов и расходов, связанных с операцией выбытия. На основании первичных документов делают соответствующие записи в инвентарных карточках, инвентарном списке и бухгалтерских регистрах.

Бухгалтерские записи по выбытию основных средств представлены в таблице.

Таблица Бухгалтерские записи по выбытию основных средств

|

№ п/п

|

Наименование |

Бухгалтерская запись |

Сумма грн. |

№ ж/о |

|

|

Дт |

Кт |

||||

|

Реализация |

|||||

|

1 |

Поступила предоплата за реализованный станок |

311 «счета в банках в нац. Валюте» |

377 «Расчёты с прочими дебиторами» |

18000 |

8 |

|

2 |

Отражена сумма налогового обязательства по НДС |

643 «Налоговые обязательства» |

641 «Расчёты по налогам» |

3000 |

8 |

|

3 |

Списана остаточная стоимость станка |

97«Прочие расходы» 972 «с/с реализованных необоротных активов» |

10 «основные средства» |

11700 |

13 |

|

4 |

Списана сумма износа |

131 «износ основных средств» |

10 |

5600 |

13 |

|

5 |

Отражена договорная стоимость станка в составе доходов |

377 |

742Доход от реализации необоротных активов» |

18000 |

8 |

|

6 |

Отражены расчёты по НДС |

742 |

643 |

3000 |

8 |

|

7 |

Списана на финансовые результаты остаточная стоимость станка |

793 «Результат прочей обычной деятельности» |

972 |

11700 |

15 |

|

8 |

Списан на финансовые результаты доход от продажи станка |

742 |

793 |

15000 |

15 |

|

9 |

Отражена прибыль от продажи станка |

793 |

44 |

2300 |

15 |

|

Ликвидация |

|||||

|

10 |

Списана остаточная стоимость объекта |

976 «Списание необоротных активов» |

10 |

11700 |

13 |

|

11 |

Списан износ |

131 |

10 |

5600 |

13 |

|

12 |

Отражены затраты на ликвидацию объекта |

976 |

20, 65, 66 и др. |

860 |

10 |

|

13 |

Оприходованы материалы, полученные от ликвидации объекта |

20 |

746 «Прочие доходы от обычной деятельности» |

450 |

15 |

|

14 |

Отражена сумма налогового обязательства по НДС от остаточной стоимости объекта |

976 |

641 |

2340 |

8 |

|

15 |

Списан на финансовые результаты доход от ликвидации (стоимость материалов) |

746 |

793 |

450 |

15 |

|

16 |

Списаны на финансовые результаты остаточная стоимость, расходы по ликвидации и НДС 11700 + 860 + 2340 |

793 |

976 |

14900 |

15 |

|

17 |

Отражён убыток от ликвидации объекта |

44 |

793 |

14450 |

15 |

8. Учет нематериальных активов

Бухгалтерский учет нематериальных активов ведется на активном счете 12 "Нематериальные активы" по группам в разрезе субсчетов. По дебету отражается поступление нематериальных активов, по кредиту – их выбытие.

К нематериальным активам относятся:

§ права пользования природными ресурсами;

§ права пользования имуществом (земельным участком, зданием, право на аренду помещений и др.);

§ права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и др.);

§ права на объекты промышленной собственности (право на изобретения, промышленные образцы, ноу-хау, и др.);

§ авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и др.);

§ иные нематериальные активы (право на проведение деятельности, использование экономических и иных привилегий и др.).

Нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальная стоимость приобретенного нематериального актива состоит из цены приобретения и иных расходов, непосредственно связанных с его приобретением и доведением до состояния, в котором он пригоден для использования по назначению. Инвестиции в приобретение нематериальных активов учитываются по дебету счета 15 "Капитальные инвестиции" без учета НДС. После ввода объекта в эксплуатацию инвестиции списываются с кредита счета 15 "Капитальные инвестиции" в дебет счета 12 "Нематериальные активы".

Первичной стоимостью бесплатно полученных или внесенных в уставный капитал предприятия нематериальных активов является их справедливая стоимость на дату получения.

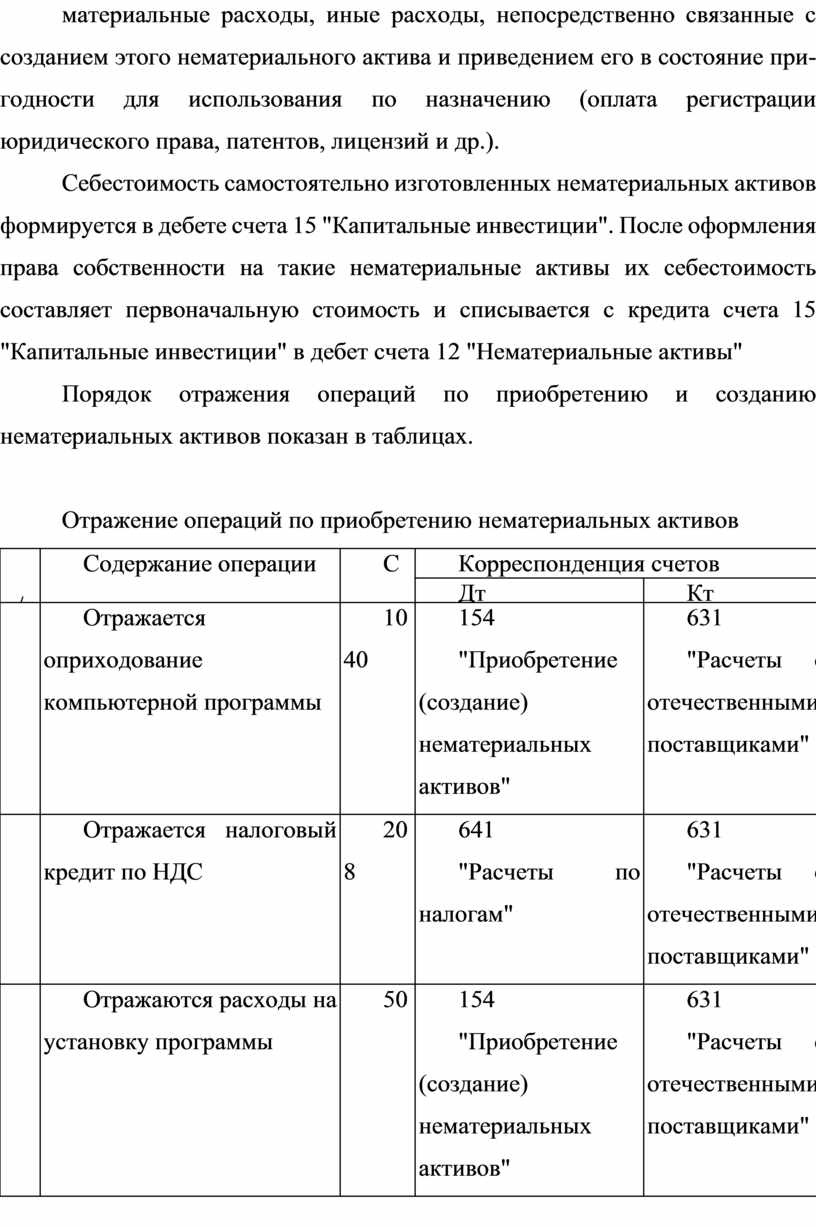

Первичная стоимость нематериального актива, созданного самим предприятием, включает прямые расходы на оплату труда, прямые материальные расходы, иные расходы, непосредственно связанные с созданием этого нематериального актива и приведением его в состояние пригодности для использования по назначению (оплата регистрации юридического права, патентов, лицензий и др.).

Себестоимость самостоятельно изготовленных нематериальных активов формируется в дебете счета 15 "Капитальные инвестиции". После оформления права собственности на такие нематериальные активы их себестоимость составляет первоначальную стоимость и списывается с кредита счета 15 "Капитальные инвестиции" в дебет счета 12 "Нематериальные активы"

Порядок отражения операций по приобретению и созданию нематериальных активов показан в таблицах.

Отражение операций по приобретению нематериальных активов

|

№ п/п |

Содержание операции |

Сумма, грн. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

Отражается оприходование компьютерной программы |

1040 |

154 "Приобретение (создание) нематериальных активов" |

631 "Расчеты с отечественными поставщиками" |

|

2 |

Отражается налоговый кредит по НДС |

208 |

641 "Расчеты по налогам" |

631 "Расчеты с отечественными поставщиками" |

|

3 |

Отражаются расходы на установку программы |

50 |

154 "Приобретение (создание) нематериальных активов" |

631 "Расчеты с отечественными поставщиками" |

|

4 |

Отражается налоговый кредит по НДС |

10 |

641 "Расчеты по налогам" |

631 "Расчеты с отечественными поставщиками" |

|

5 |

Отражается оплата поставщику компьютерной программы и расходы на ее приобретение |

1308 |

631 Расчеты с отечественными поставщиками" |

311 "Текущие счета в национальной валюте" |

|

6 |

Отражается ввод в эксплуатацию компьютерной программы |

1090 |

12 Нематериальные активы |

154 Приобретение (создание) нематериальных активов |

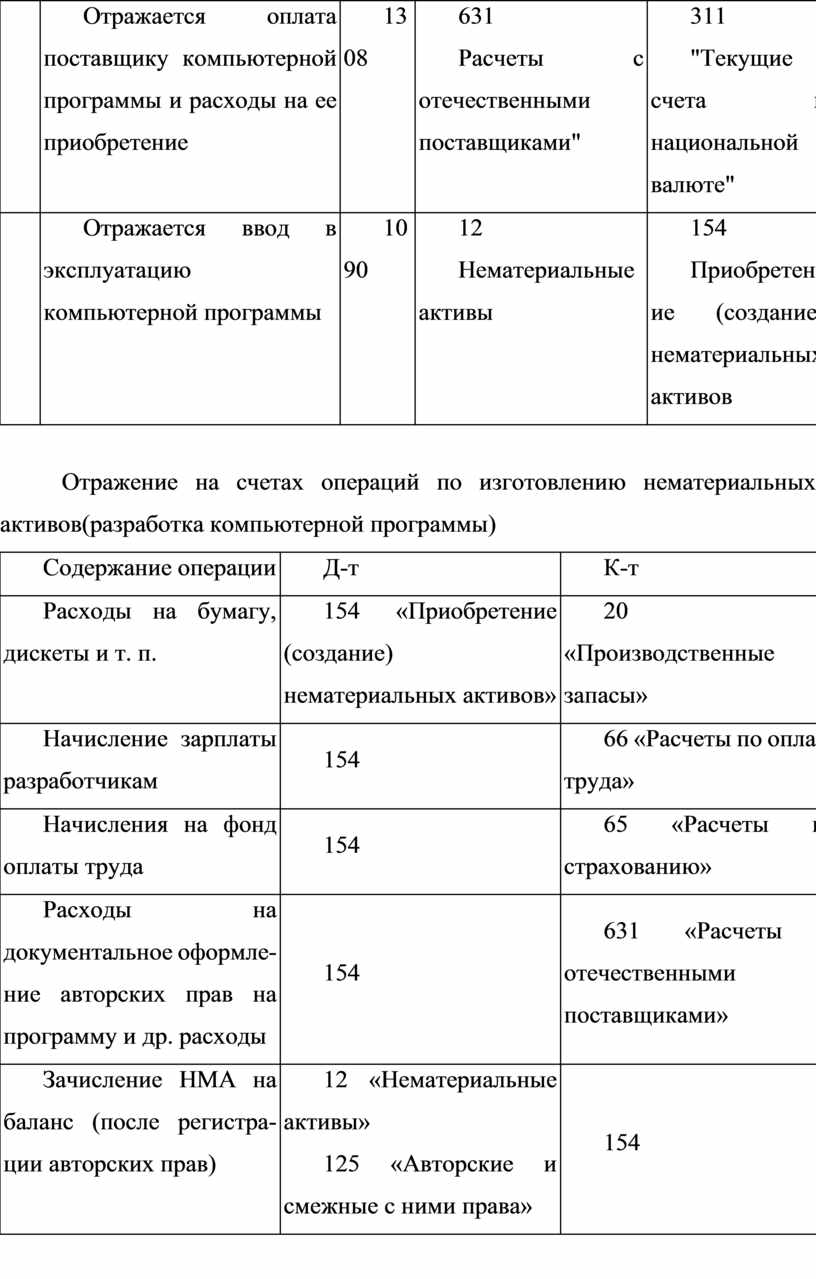

Отражение на счетах операций по изготовлению нематериальных активов(разработка компьютерной программы)

|

Содержание операции |

Д-т |

К-т |

|

Расходы на бумагу, дискеты и т. п. |

154 «Приобретение (создание) нематериальных активов» |

20 «Производственные запасы» |

|

Начисление зарплаты разработчикам |

154 |

66 «Расчеты по оплате труда» |

|

Начисления на фонд оплаты труда |

154 |

65 «Расчеты по страхованию» |

|

Расходы на документальное оформление авторских прав на программу и др. расходы |

154 |

631 «Расчеты с отечественными поставщиками» |

|

Зачисление НМА на баланс (после регистрации авторских прав) |

12 «Нематериальные активы» 125 «Авторские и смежные с ними права» |

154 |

При поступлении нематериальных активов как взноса в уставный капитал делается запись по дебету счета 12 Нематериальные активы" и кредиту счета 46 "Неоплаченный капитал" по справедливой стоимости, согласованной учредителями.

При безвозмездном получении нематериальных активов у получателя возникает обязательство перед бюджетом по налогу на прибыль со стоимости полученных нематериальных объектов. В бухгалтерском учете стоимость безвозмездно полученных объектов нематериальных активов отражается по дебету счета 12 "Нематериальные активы" и кредиту счета 42 "Дополнительный капитал" субсчет 4 "Безвозмездно полученные необоротные активы".

Начисление амортизации нематериальных активов осуществляется на протяжении срока их полезного использования, который устанавливается предприятием, но не более 20 лет.

Метод амортизации нематериального актива выбирается предприятием самостоятельно. Расчет амортизации осуществляется согласно стандарту № 7 «Основные средства».

При расчете амортизируемой стоимости ликвидационная стоимость нематериальных активов приравнивается к нулю (кроме отдельных случаев).

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив стал пригодным для использования.

Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия нематериального актива.

Начисление амортизации отражается по кредиту счета 13 субсчет 133 «Износ нематериальных активов» и дебету счетов расходов предприятия 91, 92, 93 и др.

Нематериальные активы списываются с баланса в результате продажи, бесплатной передачи, передачи в уставный капитал других предприятий, а также в случае невозможности получения в дальнейшем экономических выгод от их использования.

Финансовый результат от выбытия объектов нематериальных активов определяется как разница между доходом от выбытия (за вычетом косвенных налогов и расходов, связанных с выбытием) и их остаточной стоимостью.

Реализация нематериальных активов может осуществляться следующими путями:

1. Реализация нематериальных активов (с переходом права собственности на них).

2. Реализация права на пользование или распоряжение нематериальными активами (без перехода права собственности на сами нематериальные активы),

Порядок отражения в учете операций по реализации объектов нематериальных активов приведен в таблице.

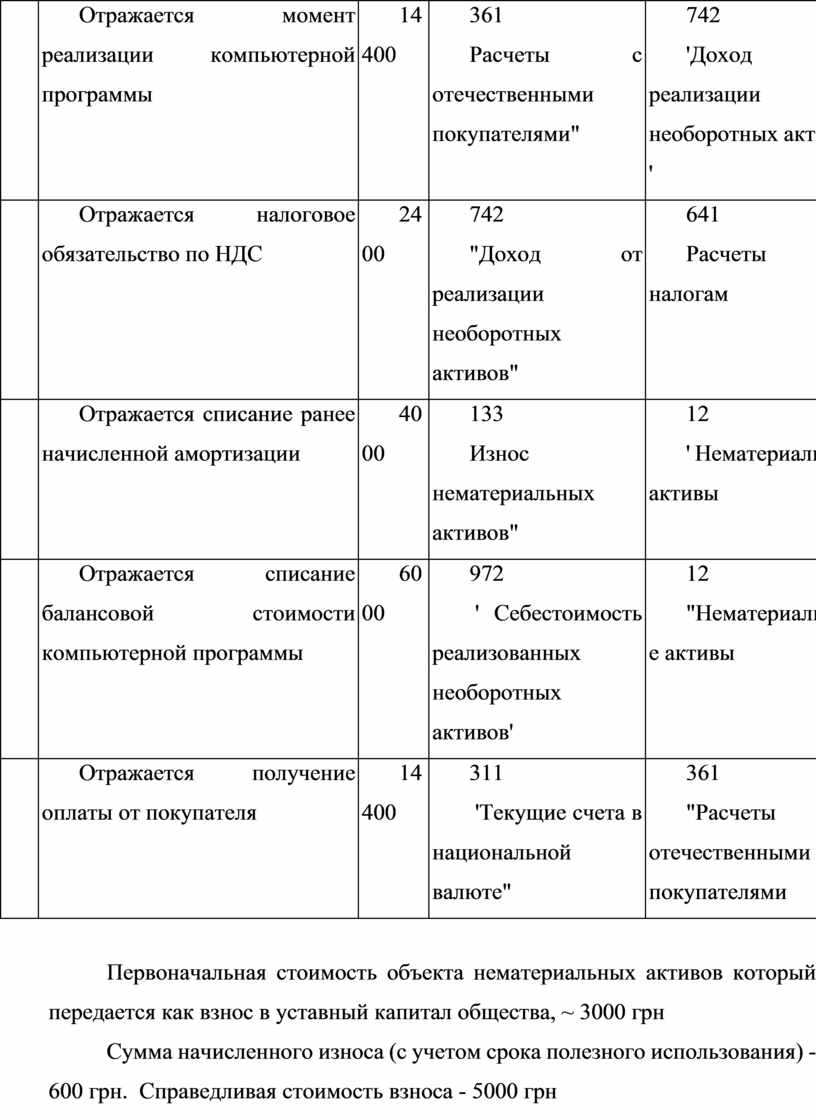

Первоначальная стоимость права собственности на программу для ЭВМ составляет 10000 грн. Сумма начисленной амортизации исходя из срока полезного использования (5 лет) - 4000 грн. Цена реализации объекта - 12000 грн. Кроме того, НДС 20% от базы налогообложения - 2400 грн.

Таблица

|

№ п/п |

Содержание операции |

Сумма, грн. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

Отражается момент реализации компьютерной программы |

14400 |

361 Расчеты с отечественными покупателями" |

742 'Доход от реализации необоротных активов ' |

|

2 |

Отражается налоговое обязательство по НДС |

2400 |

742 "Доход от реализации необоротных активов" |

641 Расчеты по налогам |

|

3 |

Отражается списание ранее начисленной амортизации |

4000 |

133 Износ нематериальных активов" |

12 ' Нематериальные активы |

|

4 |

Отражается списание балансовой стоимости компьютерной программы |

6000 |

972 ' Себестоимость реализованных необоротных активов' |

12 "Нематериальные активы |

|

5 |

Отражается получение оплаты от покупателя |

14400 |

311 'Текущие счета в национальной валюте" |

361 "Расчеты с отечественными покупателями |

Первоначальная стоимость объекта нематериальных активов который передается как взнос в уставный капитал общества, ~ 3000 грн

Сумма начисленного износа (с учетом срока полезного использования) - 600 грн. Справедливая стоимость взноса - 5000 грн

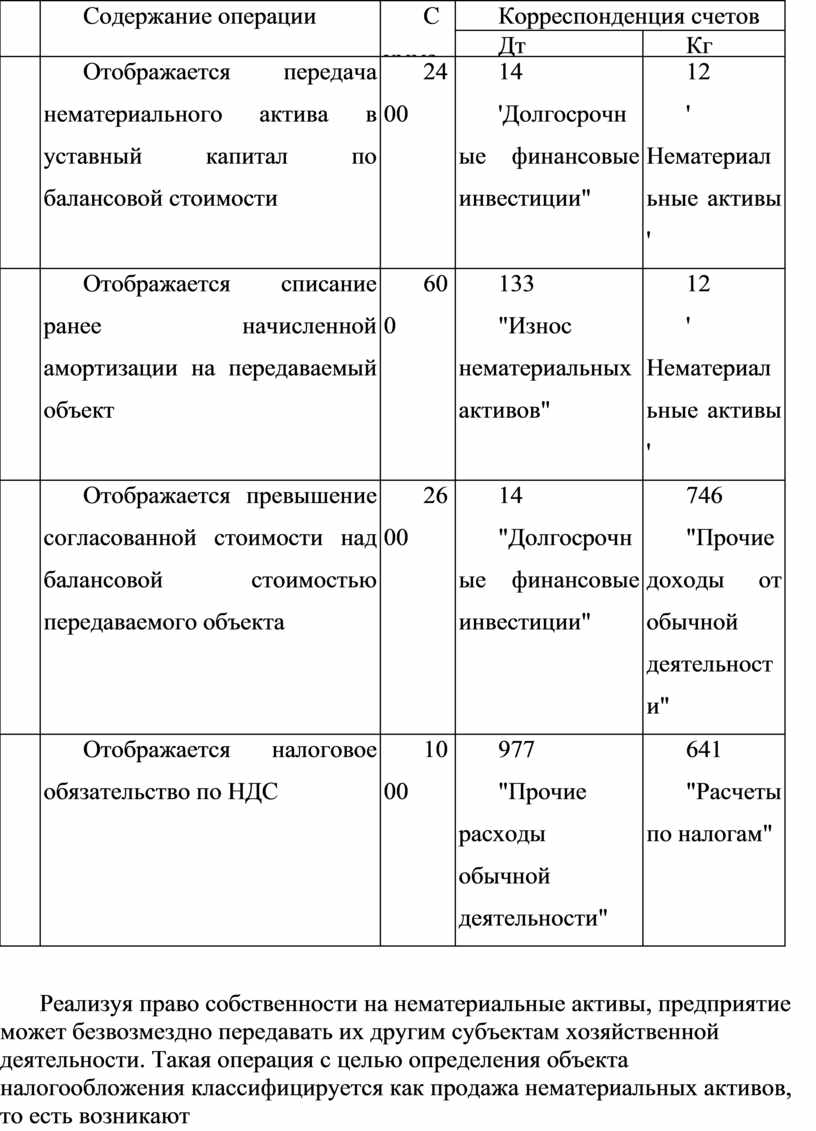

|

№ п/п |

Содержание операции |

Сумма, грн. |

Корреспонденция счетов |

|

|

Дт |

Кг |

|||

|

1 |

Отображается передача нематериального актива в уставный капитал по балансовой стоимости |

2400 |

14 'Долгосрочные финансовые инвестиции" |

12 ' Нематериальные активы ' |

|

2 |

Отображается списание ранее начисленной амортизации на передаваемый объект |

600 |

133 "Износ нематериальных активов" |

12 ' Нематериальные активы ' |

|

3 |

Отображается превышение согласованной стоимости над балансовой стоимостью передаваемого объекта |

2600 |

14 "Долгосрочные финансовые инвестиции" |

746 "Прочие доходы от обычной деятельности" |

|

4 |

Отображается налоговое обязательство по НДС |

1000 |

977 "Прочие расходы обычной деятельности" |

641 "Расчеты по налогам" |

Реализуя право собственности на нематериальные активы, предприятие может безвозмездно передавать их другим субъектам хозяйственной деятельности. Такая операция с целью определения объекта налогообложения классифицируется как продажа нематериальных активов, то есть возникают обязательства перед бюджетом по налогу на добавленную стоимость (база налогообложения - сумма по договоренности сторон, на которую осуществляется безвозмездная передача нематериальных активов, но согласно п.4.2 Закона № 168 не ниже обычных цен) и по налогу на прибыль.

Указанная ситуация приведена в числовом примере.

Обычная цена объекта нематериальных активов, который передается бесплатно, - 18000 грн.

Первоначальная стоимость объекта нематериальных активов составляет 10000 грн.

Сумма начисленной амортизации (с учетом срока полезного использования) - 3000 грн.

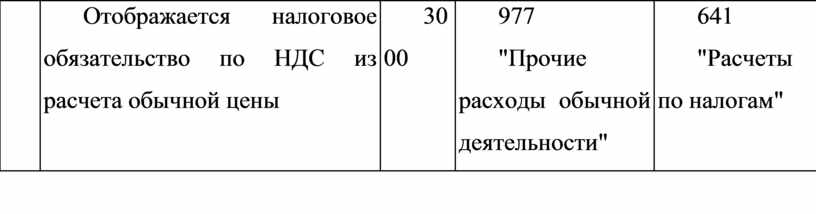

Порядок отражения в бухгалтерском и налоговом учете операций по передаче объекта и права на использование объекта нематериальных активов приведен в таблице 4.

|

№ п/п |

Содержание операции |

Сумма, грн. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

Отображается момент передачи права собственности на объект нематериальных активов |

7000 |

977 "Прочие расходы обычной деятельности" |

12 "Нематериальные активы" |

|

2 |

Отображается списание ранее начисленной амортизации |

3000 |

13 "Износ нематериальных активов" |

12 "Нематериальные активы" |

|

3 |

Отображается налоговое обязательство по НДС из расчета обычной цены |

3000 |

977 "Прочие расходы обычной деятельности" |

641 "Расчеты по налогам" |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.