Поделиться

Тема 2.1. Производственные фонды предприятия.

1. Понятие, состав и структура основных средств.

2. Методы учёта и оценки основных средств.

3. Физический и моральный износ основного капитала.

4. Амортизация капитала.

5. Лизинг. Система взаимоотношений между его участниками.

6. Понятие, состав и структура оборотных средств предприятия.

7. Нормирование оборотных средств.

8. Классификация оборотных средств и источники их формирования.

9. Показатели эффективности использования оборотных средств.

Основные средства по назначению подразделяются на используемые в предпринимательской деятельности и неиспользуемые в предпринимательской деятельности.

К основным средствам, используемым в предпринимательской деятельности, относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно (по мере износа) переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно-бытовую сферу работников предприятия и числящиеся на его балансе. Это поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в процессе производства классифицируются по группам: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь и прочие основные средства.

К основным средствам не относятся: малоценные предметы стоимостью меньше установленного лимита независимо от срока службы; быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости; машины и оборудование, числящиеся как готовые изделия, на складе предприятия и др.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учёт основных средств как в натуральном, так и в стоимостном выражениях.

Данные учёта основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т.д.

Существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы.

Оценка по первоначальной стоимости производится в цепах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Восстановительная стоимость — это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Восстановительная стоимость основных средств определяется тремя методами:

1. Путём прямого пересчёта стоимости объектов в цены, сложившиеся на определённую дату на новые объекты, аналогичные оцениваемым и подтвержденные документально.

2. С использованием индексного метода,

основанного на применении

коэффициентов, учитывающих удорожание объектов

основных средств в настоящее время по сравнению с

датой ввода. Коэффициенты пересчёта

разрабатываются Министерством статистики и анализа на определённую дату.

3. Пересчёт стоимости основных средств, изготовленных за рубежом, приобретённых за иностранную валюту по курсу Национального банка Республики Беларусь на дату переоценки. При этом стоимость основных средств в валюте определяется с учётом контрактной цены, затрат на таможенное оформление, расходов по доставке и др.

Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную па готовые изделия.

Среднегодовая стоимость определяется исходя из стоимости основных средств на начало года, планируемого их ввода и выбытия за расчётный период.

В процессе эксплуатации или бездействия основной капитал подвергается износу. Различают физический и моральный износ.

Физический износ — это материальное изнашивание основного капитала, постепенная потеря его первоначального качества и потребительской стоимости, физических, механических, химических и других свойств.

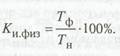

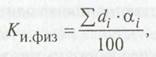

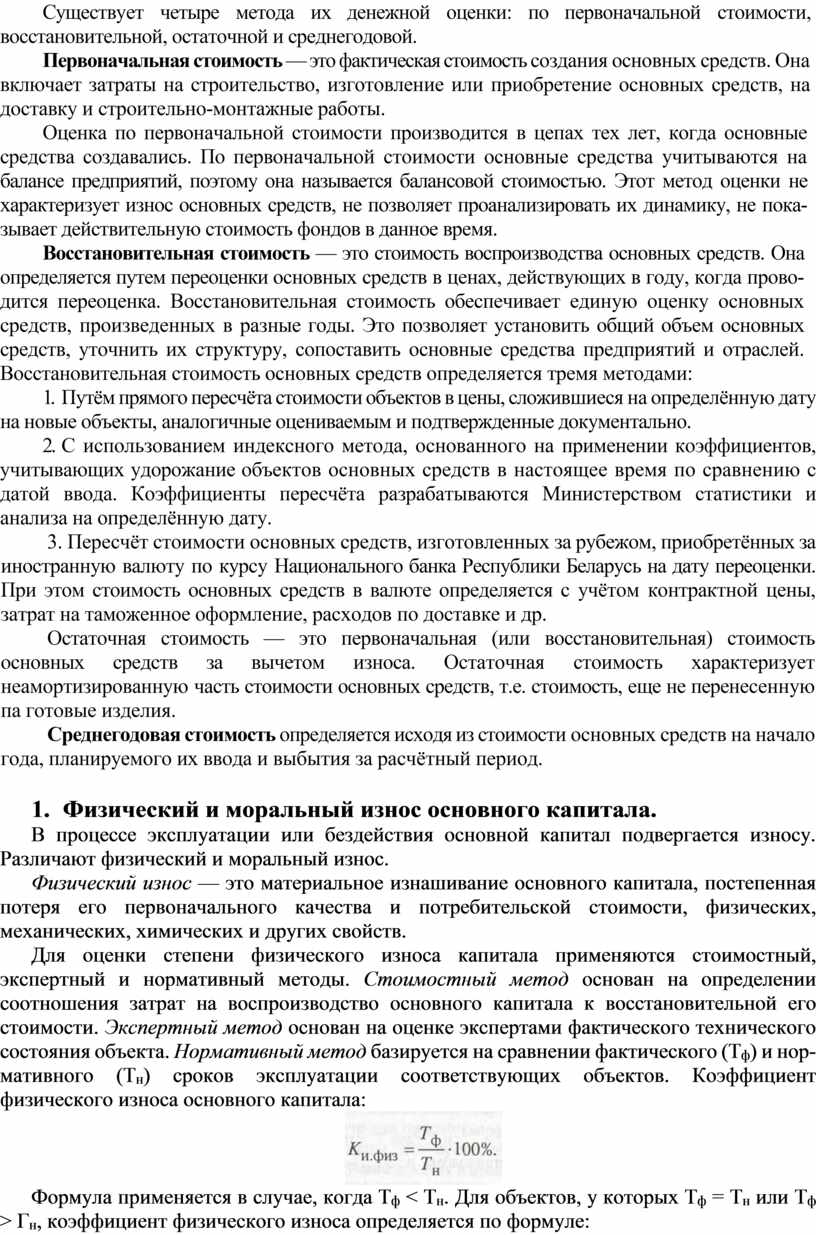

Для оценки степени физического износа капитала применяются стоимостный, экспертный и нормативный методы. Стоимостный метод основан на определении соотношения затрат на воспроизводство основного капитала к восстановительной его стоимости. Экспертный метод основан на оценке экспертами фактического технического состояния объекта. Нормативный метод базируется на сравнении фактического (Тф) и нормативного (Тн) сроков эксплуатации соответствующих объектов. Коэффициент физического износа основного капитала:

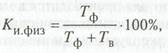

Формула применяется в случае, когда Тф < Тн. Для объектов, у которых Тф = Тн или Тф > Гн, коэффициент физического износа определяется по формуле:

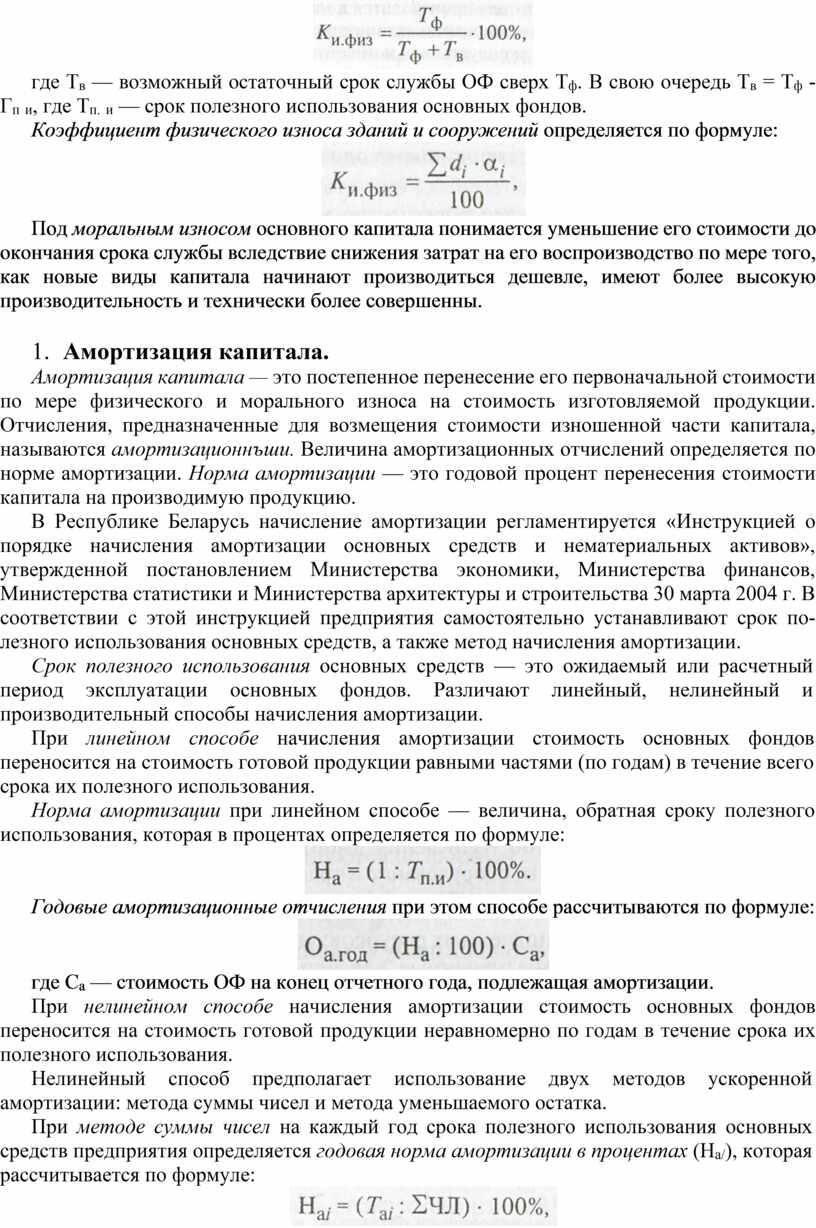

где Тв — возможный остаточный срок службы ОФ сверх Тф. В свою очередь Тв = Тф - Гп и, где Тп. и — срок полезного использования основных фондов.

Коэффициент физического износа зданий и сооружений определяется по формуле:

Под моральным износом основного капитала понимается уменьшение его стоимости до окончания срока службы вследствие снижения затрат на его воспроизводство по мере того, как новые виды капитала начинают производиться дешевле, имеют более высокую производительность и технически более совершенны.

Амортизация капитала — это постепенное перенесение его первоначальной стоимости по мере физического и морального износа на стоимость изготовляемой продукции. Отчисления, предназначенные для возмещения стоимости изношенной части капитала, называются амортизационнъши. Величина амортизационных отчислений определяется по норме амортизации. Норма амортизации — это годовой процент перенесения стоимости капитала на производимую продукцию.

В Республике Беларусь начисление амортизации регламентируется «Инструкцией о порядке начисления амортизации основных средств и нематериальных активов», утвержденной постановлением Министерства экономики, Министерства финансов, Министерства статистики и Министерства архитектуры и строительства 30 марта 2004 г. В соответствии с этой инструкцией предприятия самостоятельно устанавливают срок полезного использования основных средств, а также метод начисления амортизации.

Срок полезного использования основных средств — это ожидаемый или расчетный период эксплуатации основных фондов. Различают линейный, нелинейный и производительный способы начисления амортизации.

При линейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции равными частями (по годам) в течение всего срока их полезного использования.

Норма амортизации при линейном способе — величина, обратная сроку полезного использования, которая в процентах определяется по формуле:

![]()

Годовые амортизационные отчисления при этом способе рассчитываются по формуле:

![]()

где Са — стоимость ОФ на конец отчетного года, подлежащая амортизации.

При нелинейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции неравномерно по годам в течение срока их полезного использования.

Нелинейный способ предполагает использование двух методов ускоренной амортизации: метода суммы чисел и метода уменьшаемого остатка.

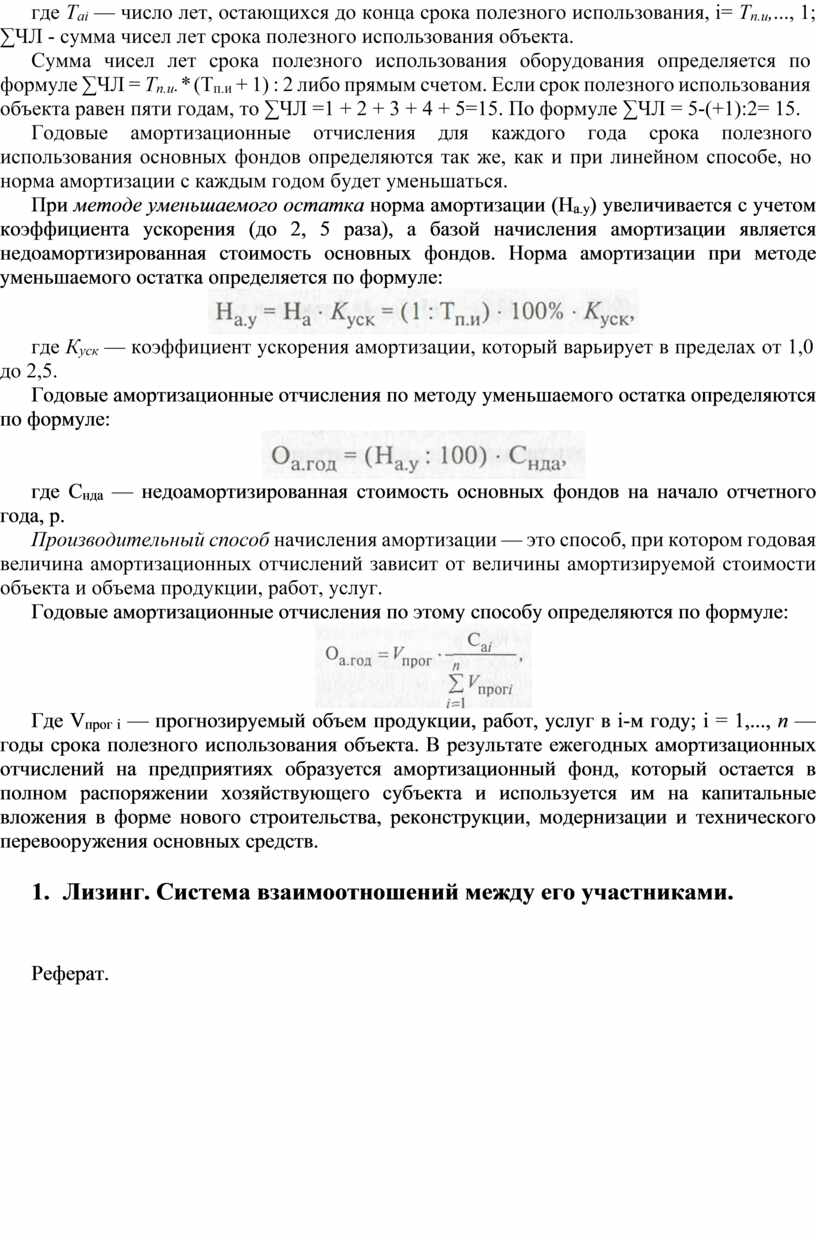

При методе суммы чисел на каждый год срока полезного использования основных средств предприятия определяется годовая норма амортизации в процентах (На/), которая рассчитывается по формуле:

![]()

где Tai — число лет, остающихся до конца срока полезного использования, i= Тп.и,..., 1; ∑ЧЛ - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования оборудования определяется по формуле ∑ЧЛ = Тп.и.* (Тп.и + 1) : 2 либо прямым счетом. Если срок полезного использования объекта равен пяти годам, то ∑ЧЛ =1 + 2 + 3 + 4 + 5=15. По формуле ∑ЧЛ = 5-(+1):2= 15.

Годовые амортизационные отчисления для каждого года срока полезного использования основных фондов определяются так же, как и при линейном способе, но норма амортизации с каждым годом будет уменьшаться.

При методе уменьшаемого остатка норма амортизации (На.у) увеличивается с учетом коэффициента ускорения (до 2, 5 раза), а базой начисления амортизации является недоамортизированная стоимость основных фондов. Норма амортизации при методе уменьшаемого остатка определяется по формуле:

![]()

где Куск — коэффициент ускорения амортизации, который варьирует в пределах от 1,0 до 2,5.

Годовые амортизационные отчисления по методу уменьшаемого остатка определяются по формуле:

![]()

где Снда — недоамортизированная стоимость основных фондов на начало отчетного года, р.

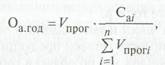

Пpоизводительный способ начисления амортизации — это способ, при котором годовая величина амортизационных отчислений зависит от величины амортизируемой стоимости объекта и объема продукции, работ, услуг.

Годовые амортизационные отчисления по этому способу определяются по формуле:

Где Vпрог i — прогнозируемый объем продукции, работ, услуг в i-м году; i = 1,..., п — годы срока полезного использования объекта. В результате ежегодных амортизационных отчислений на предприятиях образуется амортизационный фонд, который остается в полном распоряжении хозяйствующего субъекта и используется им на капитальные вложения в форме нового строительства, реконструкции, модернизации и технического перевооружения основных средств.

Реферат.

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные активы предприятия, участвующие в сферах производства и обращения.

Оборотные активы сферы производства - часть производственного капитала предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции.

По функциональную назначению оборотные активы, участвующие в сфере производства, подразделяются на производственные запасы и незаконченную продукцию. Производственные запасы представляют собой совокупность предметов труда, предназначенных для обработки, переработки или

использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

И состав производственных запасов входят сырьё, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части для ремонта основных средств, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда и др. К незаконченной продукции относятся: незавершённое производство и полуфабрикаты собственного изготовления. Все это - материальные носители оборотных средств сферы производства.

Другая составная часть оборотных средств — оборотные активы сферы обращения - непосредственно не участвует в процессе производства.

Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Оборотные активы сферы обращения включают в себя: готовую продукцию и товары на складах; товары отгруженные, выполненные работы, оказанные услуги; дебиторскую задолженность, финансовые вложения и денежные средства.

Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы — предметов труда и малоценных и быстро изнашивающихся средств труда.

Пол структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики, На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих протекание производственного процесса в планируемом ритме и объёме производства.

Минимальная сумма оборотных средств, необходимая для обеспечения планомерной бесперебойной работы предприятия, называется нормативом оборотных средств.

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов производственных запасов, незавершённого производства, расходов будущих периодов и норматива запаса готовой продукции на складах предприятия.

Нормирование производственных запасов предусматривает следующие этапы разработки норматива:

1) определение норм запаса по группам товарно-материальных ценностей в днях обеспеченности;

2) определение величины однодневного расхода данного вида материальных ценностей;

3) расчёт частного норматива производственных запасов в денежном выражении путём умножения однодневного расхода па норму запаса в днях.

Норма запаса в днях складывается из времени пребывания материала в форме текущего, страхового, транспортного и технологического запасов.

Норматив оборотных средств в незавершённом производстве в общем виде определяется по формуле:

Фнп - Sc х Тц х Кнз,

где Sc — среднесуточные затраты на производство продукции, руб.; Тц — длительность производственного цикла в днях; Кнз — коэффициент нарастания затрат.

Норматив оборотных средств в запасах готовой продукции на складах предприятия равен сумме нормативов по отдельным видам готовой продукции. Определяется как произведение среднесуточной отгрузки готовой продукции, определённой по производственной себестоимости, и нормы запаса готовой продукции в днях.

Норма запаса готовой продукции включает в себя время, необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

Сумма нормируемых оборотных средств, определённых по отдельным нормативам, образует общую потребность (общий норматив) предприятия в оборотных средствах на планируемый период в денежном выражении.

8. Классификация оборотных средств и источники их формирования.

Оборотные средства можно классифицировать:

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незаконченную продукцию;

3) средства в виде готовой продукции;

4) денежные средства.

б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятся все оборотные активы сферы производства и часть оборотных активов сферы обращения в виде остатков нереализованной готовой продукции на складах.

К ненормируемым - другие оборотные активы (дебиторская задолженность, финансовые вложения, средства в незаконченных расчётах, денежные средства в кассе и на счетах в банках).

в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленно реализуемые. Очень ликвидными средствами являются деньги в кассе или на счетах в банках; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи; реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность.

По источнику формирования оборотные средства делятся на собственные, заемные и привлечённые.

Источником формирования собственных оборотных средств являются уставный фонд предприятия, выручка от реализации продукции (работ, услуг) и излишних материальных ценностей, нераспределенная прибыль и др.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например: под сезонные сверхнормативные запасы товарно-материальных ценностей; под отгруженную продукцию; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

Привлечёнными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: кредиторская задолженность поставщикам; минимальная, переходящая из месяца в месяц задолженность по оплате труда работникам предприятия; резервы на покрытие предстоящих расходов; минимальная переходящая задолженность перед бюджетом и внебюджетными фондами; средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги); средства покупателей по залогам за возвратную тару; переходящие остатки фонда потребления и др. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения и появляется срочная необходимость восстановления платежеспособности предприятия.

Важнейшими показателями оценки эффективности использования оборотных средств предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, характеризующий скорость их оборота за рассматриваемый период, определяется по формуле:

Коб=Qp/Обс

где Qp - объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; Обс - средний остаток всех оборотных средств за рассматриваемый период, руб.

Коэффициент оборачиваемости показывает количество оборотов совершаемых оборотными средствами за год,

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = Д к /Коб или Toб =ОбсхДк /Qp

где Дк - число календарных дней в расчетном периоде.

Коэффициент закрепления оборотных средств в обороте показывает сумму оборотных средств, приходящуюся на один рубль реализованной продукции:

Кзос = Обс / Qp

Ускорение оборачиваемости определяются по объёму реализованной продукции, ведь именно реализацией завершается кругооборот оборотного капитала.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле:

Фвыс = Ор*(Тоб1-Тоб2)

![]() Дк

Дк

где: Qp - объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.; To61 Тоб2 — длительность одного оборота в днях в базовом и сравниваемом периодах, дни.

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет оптимизации производственных запасов, снижения материалоемкости и энергоемкости продукции, сокращения длительности производственного цикла, увеличения объёма производства и реализации продукции при неизменном уровне оборотных средств и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.