Поделиться

Тема лекции: Формы и системы оплаты труда.

План лекции

1. Формы заработной платы.

2. Системы повременной заработной платы.

3. Системы сдельной заработной платы.

4. Тарифная и бестарифная система.

5. Смешанная система оплаты труда.

Теоретическая часть

1. Формы заработной платы

Система материального стимулирования включает заработную плату, денежные премии, а иногда (в качестве инструмента материального стимулирования) используют систему участия работников в распределении прибыли предприятия.

Заработная плата – вознаграждение работников за труд и его конечные результаты. Предприятие обязано выплачивать работникам заработную плату не ниже установленного государством минимального уровня.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Основными формами заработной платы являются повременная и сдельная формы оплаты.

При повременной оплате мерой труда является отработанное время, а заработок начисляют в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. Заработную плату подсчитывают по формуле:

ЗП =ТС × РВ,

где ЗП – заработная плата;

ТС – тарифная ставка присвоенного рабочему квалификационного разряда;

РВ – фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция, а заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработную плату начисляют за каждую единицу продукции, исходя из установленной сдельной расценки.

Заработок рассчитывают по формуле:

ЗП = СР × ВП,

где ЗП – заработная плата рабочего;

СР – сдельная расценка за единицу продукции (услуги, работы);

ВП – количество изготовленной продукции (услуг, работ).

Выбор сдельной и повременной формы оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Эффективное применение повременной формы оплаты труда определяется следующими условиями:

а) строго регламентированные, аппаратурные, автоматизированные производства, где рабочий не может влиять на технологическое время;

б) высокие требования к качеству продукции, которые непосредственно зависят от рабочих;

в) на рабочем месте можно реально увеличить выработку продукции, а производству столько продукции не требуется.

Повременная форма оплаты может применяться для оплаты труда таких вспомогательных рабочих, как дежурные слесаря, электромонтеры, кладовщики, учетчики, в связи с трудностями нормирования и количественного измерения их труда. Рабочие службы технического контроля также оплачиваются по повременной форме.

Наличие следующих условий делает целесообразным применение сдельной формы оплаты труда:

а) наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу продукции;

б) возможность рабочих увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции;

в) при потребности производства в увеличении выпуска продукции на данном участке.

Такие условия характерны для производства, где применяется ручной, механизировано-ручной и механизированный труд. При этом необходимо учитывать, что если даже имеются все условия для значительного увеличения выработки продукции, но при этом ухудшается ее качество, нерационально используют материальные ресурсы и преждевременно изнашивается оборудование, то применять сдельную форму оплаты нецелесообразно.

Повременную и сдельную форму заработной платы на практике используют в виде различных систем.

2. Системы повременной заработной платы

Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы.

Простая повременная система оплаты труда. В этом случае заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для рабочего – повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе рабочий получает тарифную заработную плату при 100%-ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

Повременно-премиальная система. В соответствии с данной системой, рабочий сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных и качественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных рабочих.

По каждому показателю в отдельности устанавливают размер премии в зависимости от его значения. Основных рабочих-повременщиков премируют за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочих-повременщиков, занятых обслуживанием основного производства, премируют за достижение показателей, характеризующих улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, увеличение межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт и т.д.

Для рабочих-контролеров используют такие показатели премирования, которые учитывают их усилия по улучшению качества выпускаемой продукции независимо от других результатов работы: отсутствие пропуска продукции с браком, выполнение плана по профилактике брака, сокращение возвратов продукции с последующих операций и т.д.

3. Системы сдельной заработной платы

Различают прямую индивидуальную, косвенно-сдельную, сдельно-прогрессивную, аккордно-сдельную и сдельно-премиальную системы оплаты.

Прямая индивидуальная система. При такой системе заработок рабочего непосредственно зависит от его выработки. Заработную плату начисляют в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников в увеличении индивидуальной производительности труда. Заработок определяют путем умножения количества изготовленной продукции на сдельную расценку за единицу этой продукции.

Косвенно-сдельная система. В этом случае заработная плата рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает.

Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

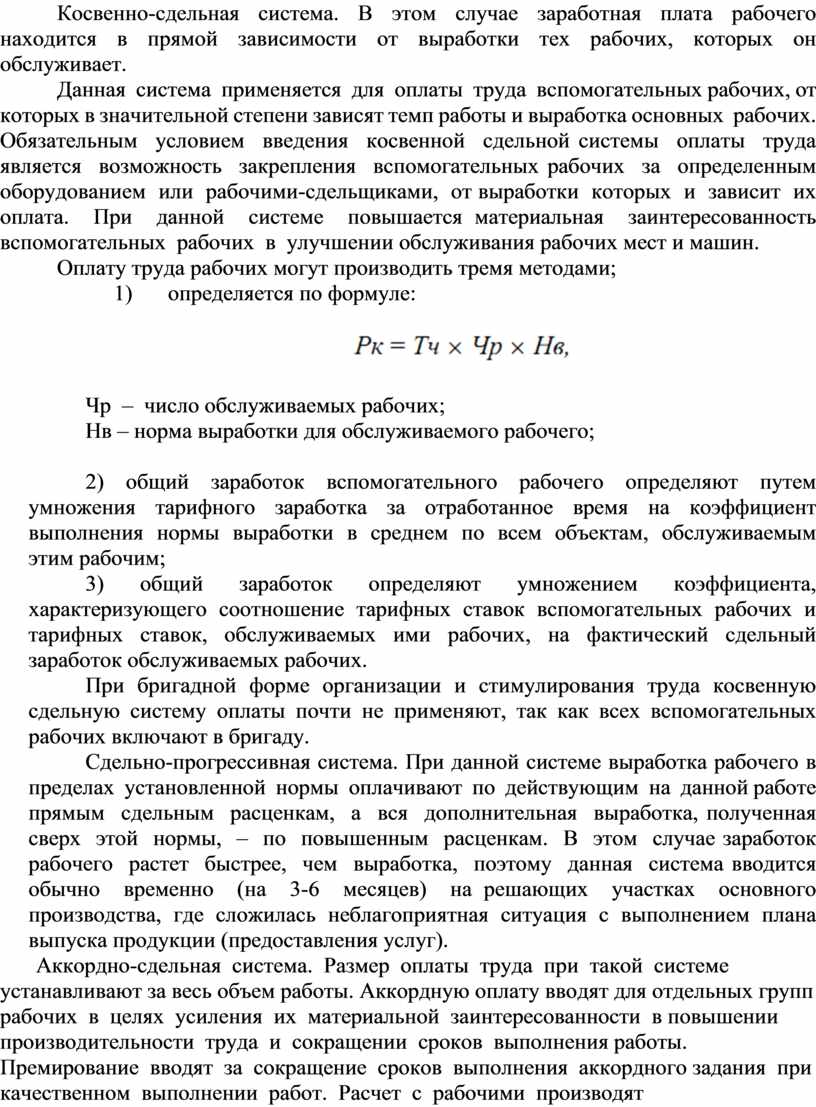

Оплату труда рабочих могут производить тремя методами;

1) определяется по формуле:

![]()

Чр – число обслуживаемых рабочих;

Нв – норма выработки для обслуживаемого рабочего;

2) общий заработок вспомогательного рабочего определяют путем умножения тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим рабочим;

3) общий заработок определяют умножением коэффициента, характеризующего соотношение тарифных ставок вспомогательных рабочих и тарифных ставок, обслуживаемых ими рабочих, на фактический сдельный заработок обслуживаемых рабочих.

При бригадной форме организации и стимулирования труда косвенную сдельную систему оплаты почти не применяют, так как всех вспомогательных рабочих включают в бригаду.

Сдельно-прогрессивная система. При данной системе выработка рабочего в пределах установленной нормы оплачивают по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, – по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3-6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана выпуска продукции (предоставления услуг).

Аккордно-сдельная система. Размер оплаты труда при такой системе устанавливают за весь объем работы. Аккордную оплату вводят для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводят за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с рабочими производят после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (например, в судостроении), то выплачивают аванс за текущий месяц с учетом выполненного объема работы. Эта система является, как правило, бригадной формой оплаты труда.

Сдельно-премиальная система. При использовании этой системы предусматривают выплату рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используют:

• рост производительности труда;

• улучшение качества продукции, работ;

• освоение новой техники и технологии;

• снижение материальных затрат и т.д.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

4. Тарифная и бестарифная система

Соизмерять разнообразные виды труда, учитывая их сложность и условия выполнения, позволяет тарифная система.

При организации оплаты труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки.

Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы итребования к ее исполнителю.

Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.

Тарифный коэффициент показывает во сколько раз уровень оплаты работы данного разряда выше уровня оплаты работы первого разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка первого разряда не может быть ниже минимального размера оплаты труда, установленного государством.

А в последнее время на ряде предприятий применяется бестарифная система оплаты труда. По этой системе заработная плата всех работников представляет собой долю в фонде оплаты труда или всего предприятия, или отдельного подразделения.

Самым распространенным является такой метод расчета заработной платы, при котором фактическая величина заработка каждого работника зависит от квалификационного уровня работника, коэффициента трудового участия (КТУ), фактически отработанного времени.

Другой метод определения заработной платы с использованием бестарифной системы заключается в том, что заработная плата зависит от объемов реализации. Например, директору предприятия устанавливают заработную плату 1,5 % от суммы реализации, его заместителям – 80 % от заработной платы директора и так далее в соответствии с квалификационным уровнем.

Разновидностью бестарифной системы является также контрактная система, когда с работником заключают контракт на определенное время с указанием уровня оплаты.

5. Смешанная система оплаты труда

Индивидуальная заработная плата каждого работника при бестарифном варианте представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда).

Помимо тарифных и бестарифных систем в качестве новых форм оплаты труда можно выделить смешанные системы, а в их числе, прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм.

Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда, коллективной и индивидуальной организации заработной платы.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой, сделки. Такой метод вполне приемлем, например, для работников подразделений сбыта, внешнеэкономической службы предприятия и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными усилиями работника. Иными словами, это – выплата зарплаты авансом в виде «натуры» с последующим перерасчетом.

Контрольные вопросы

1. Что такое тарифная система? Какие основные элементы она включает?

2. Какую роль выполняет тарифная сетка по оплате труда? Как она строится?

3. Что такое Единый тарифно-квалификационный справочник? Какую роль он выполняет?

4. Что называется диапазоном сетки? Что он характеризует?

5. Какие тарифные ставки 1-го разряда вы знаете? Какие требования предъявляются к месячной тарифной ставке 1-го разряда?

6. Для чего используется минимальный размер заработной платы?

7. Что включает районное регулирование заработной платы?

8. Чем формы оплаты труда отличаются от систем оплаты труда?

9. Что является основой сдельной формы оплаты труда? Как она рассчитывается?

10. Чем повременная форма оплаты труда отличается от сдельной?

11. Что такое должностной месячный оклад? Для чего он применяется?

12. Чем бестарифные системы оплаты труда отличаются от тарифной системы?

13. Дайте краткую характеристику основным бестарифным системам оплаты труда.

14. Что понимается под заработной платой работника? Чем отличается реальная заработная плата от номинальной?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.