Поделиться

Тема. Организация проведения аудиторской проверки

Лекция № 1

План

1. Основные этапы процесса аудита.

2. Процедура выбора заказчика.

3. Договор на проведение аудита

Литература:

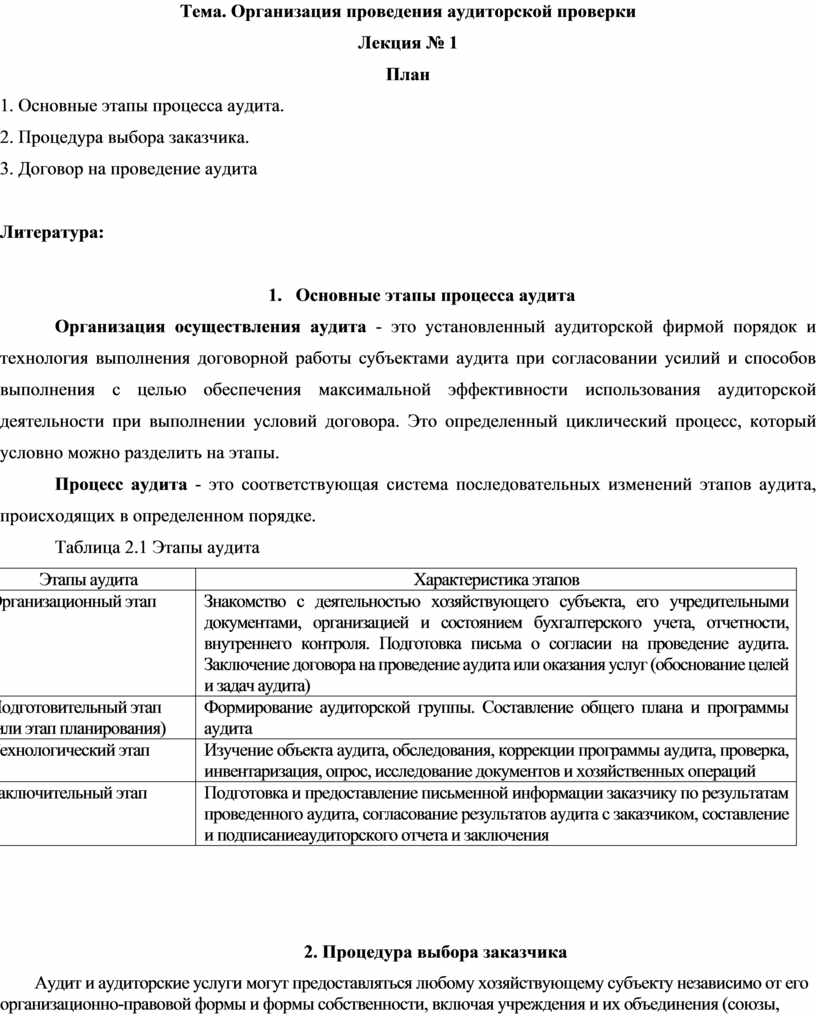

Организация осуществления аудита - это установленный аудиторской фирмой порядок и технология выполнения договорной работы субъектами аудита при согласовании усилий и способов выполнения с целью обеспечения максимальной эффективности использования аудиторской деятельности при выполнении условий договора. Это определенный циклический процесс, который условно можно разделить на этапы.

Процесс аудита - это соответствующая система последовательных изменений этапов аудита, происходящих в определенном порядке.

Таблица 2.1 Этапы аудита

|

Этапы аудита |

Характеристика этапов |

|

Организационный этап |

Знакомство с деятельностью хозяйствующего субъекта, его учредительными документами, организацией и состоянием бухгалтерского учета, отчетности, внутреннего контроля. Подготовка письма о согласии на проведение аудита. Заключение договора на проведение аудита или оказания услуг (обоснование целей и задач аудита) |

|

Подготовительный этап (или этап планирования) |

Формирование аудиторской группы. Составление общего плана и программы аудита |

|

Технологический этап |

Изучение объекта аудита, обследования, коррекции программы аудита, проверка, инвентаризация, опрос, исследование документов и хозяйственных операций |

|

Заключительный этап |

Подготовка и предоставление письменной информации заказчику по результатам проведенного аудита, согласование результатов аудита с заказчиком, составление и подписаниеаудиторского отчета и заключения |

2. Процедура выбора заказчика

Аудит и аудиторские услуги могут предоставляться любому хозяйствующему субъекту независимо от его организационно-правовой формы и формы собственности, включая учреждения и их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения) и т.д. . Взаимоотношения между субъектами предпринимательства и аудит фирмой начинается с обращения и преддоговорного переписки. То есть одна сторона обращается с просьбой предоставить ей определенные услуги, а другая сторона выражает согласие на предоставление таких услуг или отказывает в их предоставлении.

Выбирая аудиторскую фирму, следует руководствоваться такими факторами как профессиональный стаж, образование специалистов, работающих в аудиторской фирме, перечень предприятий, которые она проверяла раньше. Следует узнать о количестве аудиторов (в том числе сертифицированных), которые входят в ее состав, продолжительность деятельности фирмы.

Аудитор и аудиторская фирма значительное внимание должны уделять вопросам выбора клиента. Проводить взвешенную политику в отношении оценки потенциальных клиентов необходимо для снижения риска, связанного с неплатежеспособностью заказчика. Неправильный выбор клиента может привести к значительным финансовым потерям, нанести вред имиджу фирмы и аудитора.

При выборе новых клиентов необходимо ознакомиться с финансовой информацией о клиенте, годовыми и промежуточными отчетами, различного рода документации. Подробную информацию о предприятии и его руководство на Западе аудиторы получают от банка, который обслуживает, страховой компании, адвокатской конторы и других связанных с ним юридических и физических лиц. Наиболее ценный источник информации - это аудитор, услугами которого ранее пользовался потенциальный клиент. Для этого заказчик направляет бывшему аудитору письмо.

При проведении выбора клиента аудитору следует изучить следующие вопросы:

• оценка характера отрасли в которой работает клиент;

• оценка цели аудита данного клиента и возможности ее достижения;

• изучение особенностей управления потенциального клиента;

• предварительная оценка трудоемкости и сложности аудита, а также аудиторского риска;

• оценка причин изменения аудиторской фирмы (аудитора);

• изучение предыдущих аудиторских заключений (если это возможно);

• определение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, акционерами и другими пользователями информации финансовой отчетности потенциального клиента;

• получение рекомендаций (например, от различных организаций, профессионалов)

• предварительное ознакомление с состоянием бухгалтерского учета и отчетности, а также с текущими и будущими проблемами потенциального клиента;

• оценка собственной способности - аудиторской фирмы или аудитора выполнить работу (наличие соответствующего персонала, знания отрасли клиента и т.д.).

Если результаты изучения приведенных выше вопросов свидетельствуют о высоком уровне риска аудита или задача является достаточно сложным для аудитора, то он отказывается от аудита.

Если потенциальный клиент отвечает основным требованиям, аудиторская фирма готовит письмо, которое направляет клиенту. Процедуры ознакомления с бизнесом клиента определенные в МСА 310

3. Договор на проведение аудита

Аудит проводится на основании договора между аудитором (аудиторской фирмой) и заказчиком. Другие аудиторские услуги могут предоставляться на основании договора, письменного или устного обращения заказчика к аудитору (аудиторской фирмы). Заказчик имеет право свободного выбора аудитора (аудиторской фирмы) с соблюдением требований настоящего Закона. В договоре на проведение аудита и предоставления прочих аудиторских услуг предусматриваются предмет и срок проверки, объем аудиторских услуг, размер и условия оплаты, ответственность сторон. Стандартами аудита могут быть предусмотрены и другие существенные условия договора на проведение аудита и предоставления других аудиторских услуг. Недействительными являются любые положения договора, направленные на полное освобождение аудитора (аудиторской фирмы) от установленной законом имущественной ответственности за недостоверность аудиторского заключения или иного документа, в котором отражены результаты аудиторской проверки. Документы, переданные заказчиком аудитору (аудиторской фирме) для проведения аудита, не подлежат разглашению или изъятию без согласия заказчика.

Договор на проведение аудита является основным документом, удостоверяющим факт достижения договоренности между аудитором и клиентом.

Детальное содержание договора на проведение аудита может быть разным в зависимости от конкретной ситуации, однако существует ряд моментов, которые в любом случае должны найти отражение в договоре.

До¬говор обязательно должен содержать следующие положения:

• цель аудита;

• масштаб аудита, включая ссылки на действующее законодательство, стандарты, нормативы и другие аналогичные документы (понятие масштаба аудита включает в себя необходимый объем и глубину проверки, состав, количество и объем аудиторских процедур);

• возможность доступа к любым записям, документации и другой информации, необходимой для проведения аудита;

• ответственность руководства проверяемого предприятия, за предоставленную аудитору информацию (при необходимости обуславливается требование о получении от руководства предприятия письменного подтверждения, которое касается предоставленной информации);

• условия ответственности за начальные остатки при первом проведении аудита или если предыдущие проверки выполнялись другим аудитором;

• замечания о том, что в связи с сущностью проверки и других свойственных аудиту ограничений, существует возможность и даже вероятность того, что любые, даже существенные, ошибки могут остаться невыявленными;

• форма, в которой заказчику будет выдана информация о результатах проведенной аудитором работы (объем и состав переданной заказчику документации).

Кроме того, договор может содержать следующие положения:

• соглашения, которые касаются привлечения к проверке других аудиторов и экспертов по некоторым аспектам аудита;

• соглашения, которые касаются привлечения к проверке внутренних аудиторов и другого персонала клиента;

• порядок расчетов за выполнение работ по проведению аудита;

• любые ограничения аудиторских обязательств;

• ссылки на любые дополнительные соглашения между аудитором и клиентом.

Договор на проведение аудита имеет и существенные отличия от других договоров, используемых в предпринимательстве. В первую очередь, это учет интересов третьей стороны (потребителей информации финансовой отчетности), которая не участвует в заключении договора и перед которой аудитор фактически несет ответственность (в том числе материальную) при нанесении ущерба в результате некачественной проверки. Поэтому перед подписанием соглашения аудитору необходимо не только четко понять желания клиента, но и, по возможности, помочь ему правильно сформулировать свой заказ. Качество проведения аудиторской проверки, бесконфликтность взаимоотношений аудитора с клиентом, однозначная трактовка прав и обязанностей сторон в значительной степени зависят от четкого заключения договора на проведение аудита.

Подробная структура договора может быть разной, однако его форма должна соответствовать общепринятой форме составления договоров. Так, в договоре на аудит желательно предусмотреть право аудитора отказать в выдаче аудиторского заключения, определить сроки предоставления клиентом документов, необходимых для проведения проверки и тому подобное. В договоре можно предусмотреть авансирование клиентом аудиторской фирмы. Целесообразным для аудитора будет включение в соглашение пункта, обязывающего клиента оказывать помощь аудитору в процессе проверки (предоставления работников для оказания помощи при проведении инвентаризации, предоставление аудитору транспорта и отеля в случае необходимости командировки и т.д.). Аудиторские фирмы иногда включают в договор пункты о предоставлении клиенту дополнительных конкретных услуг, а также пункты об оплате фактически выполненной работы аудитора в случае одностороннего расторжения договора клиентом.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.