Поделиться

"Qaztutynýodaǵy Qostanaı joǵary ekonomıkalyq kolledji" Mekemesі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Institution " Kostanay higher economic college of Kazpotrebsoyuz"

«Bekitemin»

«Утверждаю»

«Affirm»

Dırektordyń oqý – ádіstemelіk isi jónindegi orynbasary

Заместитель директора по учебно-методической работе

The deputy director of training-methodical work

__________________ Кулесова К.К.

«_______»___________________20_____ ж/г/y

Тестовые задания

pánі boıynsha / по дисциплине/on discipline

по финансовому учету – 1 top oqýshylary úshin

для обучающихся групп/ for study groups

mamandyq 0518000 «Учет и аудит»

специальность/ specialty

Джантурина К.А.

Oqytýshy / Преподаватель/ Teacher

bólim /отделение/ department: kúndizgi/ очное/ full-time:очное

2019 - 2020oqý jylyna/ на учебный год/ for academic year

Kafedra otyrysynda qaraldy/

Рассмотрен на заседании кафедры /

Considered at a meeting of the department

Учета и аудита

Hattama/Протокол/ Protocol № 2

«05» октября 2019ж/г/у

Kafedra basshysy/Руководитель кафедры/

The head of department ______________________ Казыбай А.Б.

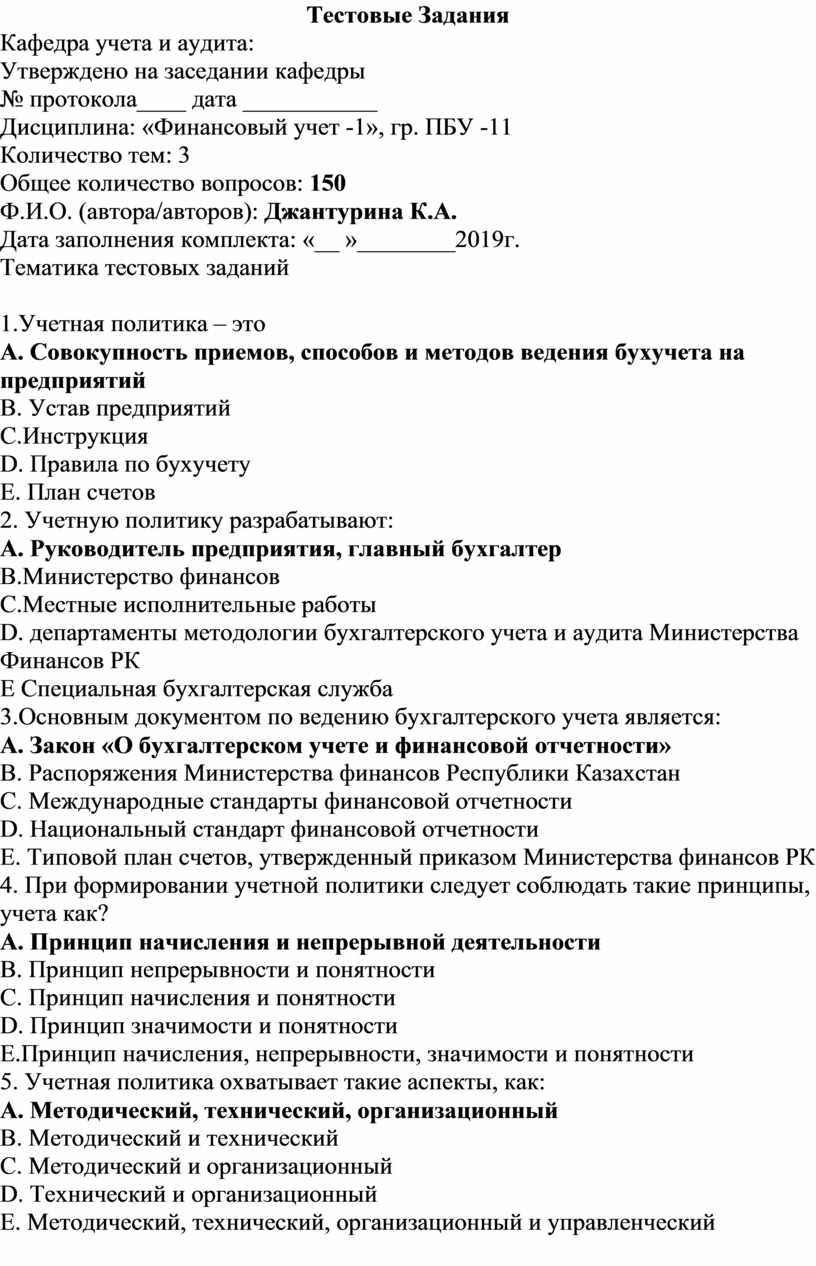

Тестовые Задания

Кафедра учета и аудита:

Утверждено на заседании кафедры

№ протокола____ дата ___________

Дисциплина: «Финансовый учет -1», гр. ПБУ -11

Количество тем: 3

Общее количество вопросов: 150

Ф.И.О. (автора/авторов): Джантурина К.А.

Дата заполнения комплекта: «__ »________2019г.

Тематика тестовых заданий

1.Учетная политика – это

А. Совокупность приемов, способов и методов ведения бухучета на предприятий

В. Устав предприятий

С.Инструкция

D. Правила по бухучету

Е. План счетов

2. Учетную политику разрабатывают:

А. Руководитель предприятия, главный бухгалтер

В.Министерство финансов

С.Местные исполнительные работы

D. департаменты методологии бухгалтерского учета и аудита Министерства Финансов РК

Е Специальная бухгалтерская служба

3.Основным документом по ведению бухгалтерского учета является:

А. Закон «О бухгалтерском учете и финансовой отчетности»

В. Распоряжения Министерства финансов Республики Казахстан

С. Международные стандарты финансовой отчетности

D. Национальный стандарт финансовой отчетности

Е. Типовой план счетов, утвержденный приказом Министерства финансов РК

4. При формировании учетной политики следует соблюдать такие принципы, учета как?

А. Принцип начисления и непрерывной деятельности

В. Принцип непрерывности и понятности

С. Принцип начисления и понятности

D. Принцип значимости и понятности

Е.Принцип начисления, непрерывности, значимости и понятности

5. Учетная политика охватывает такие аспекты, как:

А. Методический, технический, организационный

В. Методический и технический

С. Методический и организационный

D. Технический и организационный

Е. Методический, технический, организационный и управленческий

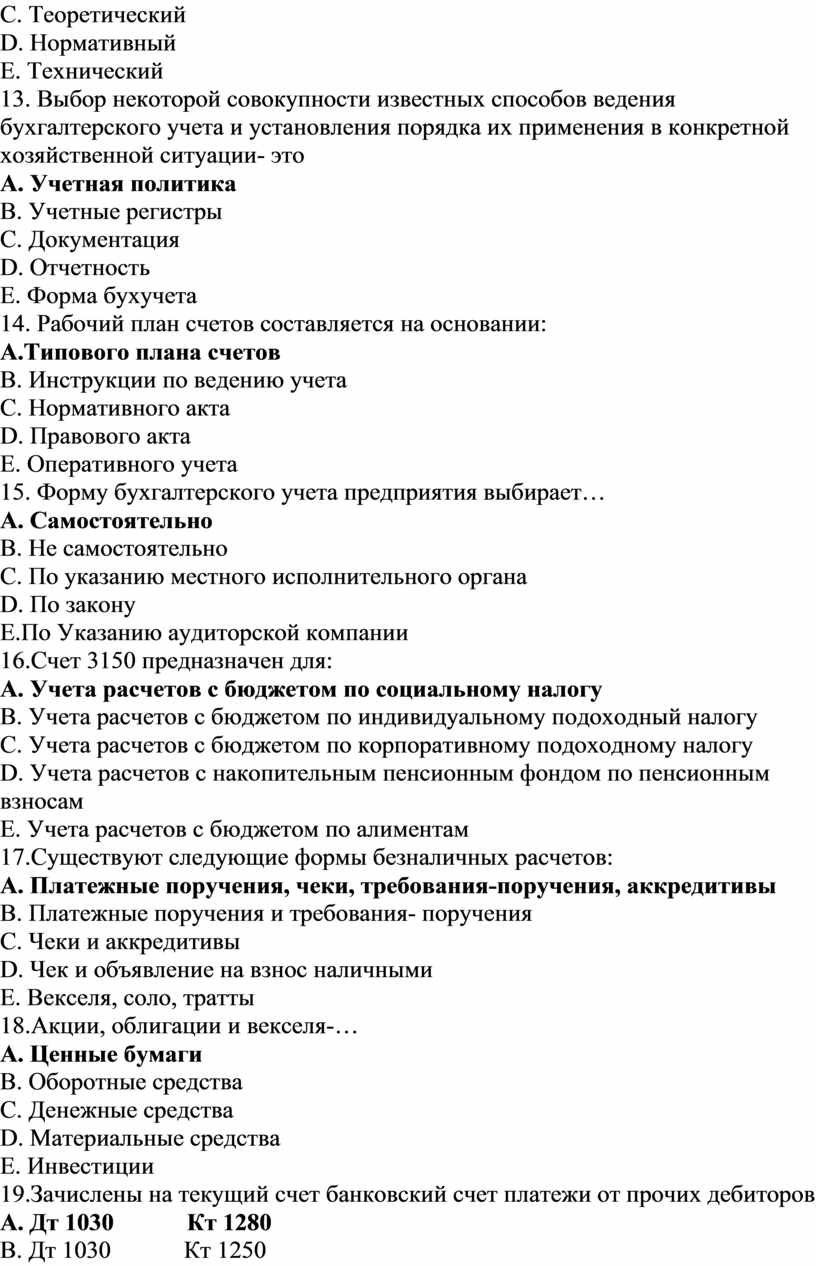

6. В учетной политике отражается:

А. Первичное наблюдение, стоимости отражения, текущая группировка и обобщение итоговых данных хозяйственной деятельности в учете

В. Синтетический и аналитический учет хозяйственных операций

С. Распорядок работы хозяйствующего субъекта

D.Постановление Министерства Финансов РК

Е.Приказы и распоряжения руководителя хозяйствующего субъекта

7.Информация, предоставляемая в финансовых отчетах субъекта, должна быть понятна всем пользователям- это принцип:

А. Понятности

В. Начисления

С. Существенности

D. Непрерывности

Е.Достоверности

8. К принципам бухгалтерского учета относится:

А. Начисление

В. Понятность

С. Значимость

D. Уместность

Е. Существенность

9.Совокупность приемов, принципов, правил и процедур, применяемых в прощессе ведения бухгалтерского учета:

А. Учетная политика

В. Метод бухгалтерского учета

С. Бухгалтерский баланс

D. Документ

Е.Оценка

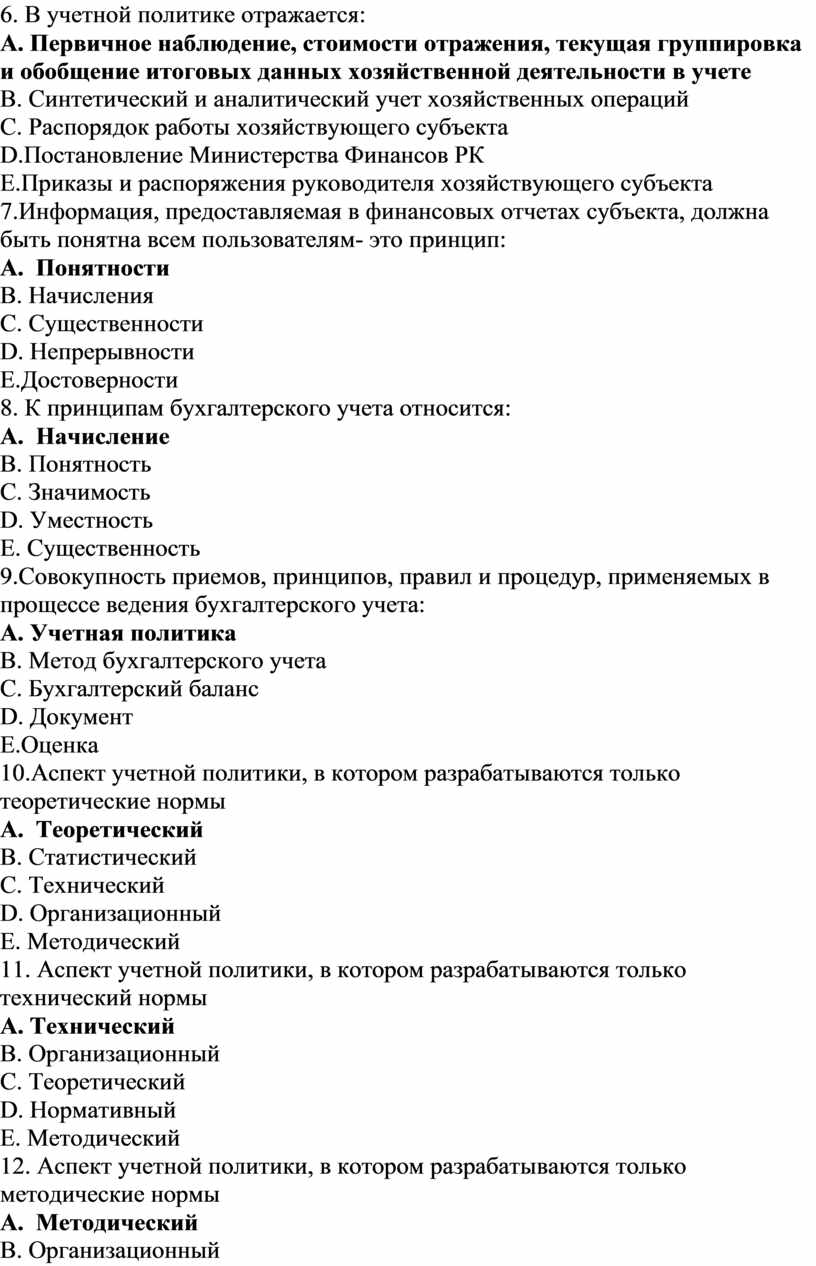

10.Аспект учетной политики, в котором разрабатываются только теоретические нормы

А. Теоретический

В. Статистический

С. Технический

D. Организационный

Е. Методический

11. Аспект учетной политики, в котором разрабатываются только технический нормы

А. Технический

В. Организационный

С. Теоретический

D. Нормативный

Е. Методический

12. Аспект учетной политики, в котором разрабатываются только методические нормы

А. Методический

В. Организационный

С. Теоретический

D. Нормативный

Е. Технический

13. Выбор некоторой совокупности известных способов ведения бухгалтерского учета и установления порядка их применения в конкретной хозяйственной ситуации- это

А. Учетная политика

В. Учетные регистры

С. Документация

D. Отчетность

Е. Форма бухучета

14. Рабочий план счетов составляется на основании:

А.Типового плана счетов

В. Инструкции по ведению учета

С. Нормативного акта

D. Правового акта

Е. Оперативного учета

15. Форму бухгалтерского учета предприятия выбирает…

А. Самостоятельно

В. Не самостоятельно

С. По указанию местного исполнительного органа

D. По закону

Е.По Указанию аудиторской компании

16.Счет 3150 предназначен для:

А. Учета расчетов с бюджетом по социальному налогу

В. Учета расчетов с бюджетом по индивидуальному подоходный налогу

С. Учета расчетов с бюджетом по корпоративному подоходному налогу

D. Учета расчетов с накопительным пенсионным фондом по пенсионным взносам

Е. Учета расчетов с бюджетом по алиментам

17.Существуют следующие формы безналичных расчетов:

А. Платежные поручения, чеки, требования-поручения, аккредитивы

В. Платежные поручения и требования- поручения

С. Чеки и аккредитивы

D. Чек и объявление на взнос наличными

Е. Векселя, соло, тратты

18.Акции, облигации и векселя-…

А. Ценные бумаги

В. Оборотные средства

С. Денежные средства

D. Материальные средства

Е. Инвестиции

19.Зачислены на текущий счет банковский счет платежи от прочих дебиторов

А. Дт 1030 Кт 1280

В. Дт 1030 Кт 1250

С. Дт 1210 Кт 6010

D. Дт 1210 Кт 1030

Е. Дт 1030 Кт 3310

20. Виды вложений, относящиеся к финансовым:

А. Инвестиции в облигации

В. Приобретение объектов основных средств

С. Предоставление займов другим организациям

D. Вклад в уставный капитал другой организации

Е. Простые акции

21. По дебету счета 1250 отражают суммы:

А. Выданные в подотчет

В. Списанные с подотчетного лица

С. Недостачи, отнесенное на виновное лицо

D. Недостачи, погашение виновным лицом

Е. Командировочных расходов.

22.С текущего банковского счета перечислен социальный налог в бюджет:

А. Дт 3150 Кт 1030

В. Дт 3130 Кт 1030

С. Дт 3160 Кт 1030

D. Дт 3120 Кт 1030

Е. Дт 3220 Кт 1030

23.С текущего банковского счета оплачена прочая кредиторская задолжность:

А. Дт 3390 Кт 1030

В. Дт 3310 Кт1010

С. Дт 1030 Кт 3390

D. Дт 1030 Кт 1030

Е.Дт 1010 Кт 3390

24. Расчеты с бюджетом по подоходному налогу с юридических лиц ведется на счете:

А. 3110

В. 7710

С. 3120

D. 1420

Е. 3210

25. За счет займов банка оплатили поставщику за ТМЦ:

А. Дт 3310 Кт 3010

В. Дт 3010 Кт 3310

С. Дт 3310 Кт 1030

D. Дт 3010 Кт 1210

Е. Дт 1310 Кт 3010

26. Остаток по счету 1210 означает:

А. Задолженность покупателей заказчиков

В. Задолженность предприятия

С. Задолженность поставщиками

D. Задолженность подотчетным лицам

Е .Задолженность банку

27. Авансовый отчет составляют:

А. подотчетные лица, после совершения расходов и возвращения из командировки

В. при направлении работника в командировку

С. при получении денег в подотчет

D. при возврате остатка неиспользованной подотчетной суммы

Е. при приобретении билета на поезд подотчетным лицам

28.Фактический срок командировки определяется по:

А. Командировочному удостоверению и билетам

В. Авансовому отчету

С. По счетам гостиницы

D. Командировочному удостоверению

Е. приказу на командировку

29.Запись Дт 3310 Кт 1610 означает:

А. произведен расчет ранее выданного аванса

В. Оплатили поставщикам за счет займов банка

С. Поступили товары отпоставщиков

D. Выдан аванс, под поставку ТМЦ

Е. Получен аванс, под поставку ТМЦ

30. Из кассы выданы алименты:

А. Дт 3390 Кт 1010

В. Дт 1010 Кт 3390

С. Дт 1250 Кт 1010

D. Дт 1280 Кт 1010

Е.Дт 3350 Кт 1010

31. С текущего банковского счета перечислен индивидуальный подоходный налог в бюджет:

А. Дт 3120 Кт 1030

В. Дт 3110 Кт1030

С. Дт 3130 Кт1030

D. Дт 3150 Кт1030

Е. Дт 3220 Кт1030

32. на текущий банковский счет поступили займы банка:

А. Дт 1030 Кт 4010

В. Дт 4010 Кт 1030

С. Дт 1010 Кт 4010

D. Дт 4010 Кт 1010

Е. Дт 3310 Кт 4010

33.Без какого документа нельзя удерживать алименты с работника предприятия?

А.исполнительный лист судебного решения

В. Табель учета рабочего времени

С. Наряд на сдельную работу

D. расчетная ведомость

Е.Платежная ведомость

34. К удерживанию зароботной платы относятся:

А. ИПН, алименты, обязательные пенсионные взносы

В. НПФ, алименты, обязательные пенсионные взносы

С. Социальный налог, ИПН, НПФ, профсоюзные взносы

D. ИПН, МРП, НПФ, алименты

Е. Социальный налог.

35.К удерживаниям из заработной платы относятся все перечисленные варианты ответа за исключением:

А. МРП

В. Пенсионные взносы в НПФ

С. ИПН

D. Остаток неиспользованных подотчетных сумм

Е.Возмещение недостачи

36.Из кассы выдана заработная плата:

А. Дт 3350 Кт 1010

В. Дт 1030 Кт 3350

С. Дт 1010 Кт 3350

D. Дт 1010 Кт 1250

Е.Дт 1250 Кт 1010

37. Начислен индивидуальный подоходный налог:

А. Дт 3350 Кт 3120

В. Дт 3350 Кт 3220

С. Дт 3350 Кт 3150

D. Дт 3120 Кт 3350

Е.Дт 3220 Кт 3350

38. Запись Дт 3220 Кт 1030 означает:

А. С текущего банковского счета перечислены пенсионные взносы в НПФ

В. С кассы перечислены пенсионные взносы в НПФ

С. С текущего банковского счета перечислен в бюджет ИПН

D. С текущего банковского счета перечислен в бюджет социальный налог

Е. с текущего банковского счета перечислен в бюджет КПН

39. Товары, реализованные за безналичный расчет, оформляется:

А. Счет - фактурой, накладной

В. Накладной на внутреннее перемещение6

С. Актом приемки- передачи

D. Актом на ликвидацию

Е. Накладной-требованием, счет- фактурой

40.Товары поступают в розничные торговые предприятия от:

А. Населения, поставщиков, рынка, оптовых баз

В. Агрофирм, населения, оптовых баз, покупателей

С. Поставщиков и покупателей

D. Поставщиков, рынка, населения, различных дебиторов

Е. Покупателей

41.Поступили товары от поставщиков по договорной стоимости:

А. Дт 1330 Кт 3310

В. Дт 1330 Кт 3310

С. Дт 3310 Кт 1330

D. Дт 1310 Кт 3310

Е.Дт 1320 Кт 8110

42.Произведена оплата поставщику за товары

А. Дт 3310 Кт 1030

В. Дт 1330 Кт 3310

С. Дт 1030 Кт 1210

D. Дт 7110 Кт 3310

Е.Дт 3310 Кт 3010

43.При закупки ТМЦ на рынке или у населения составляется:

А. Закупочный акт

В. Счет-фактура

С. Товарно- транспортная накладная

D. Счет

Е. Накладная

44. материальные запасы- запасы в виде…

А. материалов, топлива, тары, запасных частей, предназначенных для использования в производстве или выполнении работ и услуг

В. Основных средств, действующих в производстве более1 года

С. Материалы использованные в производстве

D. Материалы в виде вспомогательной продукции

Е. материалы, предназначенные для общехозяйственных нужд

45.Списаны материалы во вспомогательное производство

А. Дт 8311 Кт 1310

В. Дт 1330 Кт 6280

С. Дт 8110 Кт 1310

D. Дт 8410 Кт 1310

Е.Дт 8110 Кт 1310

46.Основанием для списания материалов на производство является :

А. лимитно-заборная карта и накладная-требование

В. карточка учета материалов

С. затраты цехов

D. журналы-ордера

Е. инвентарная карточка

47.По дебету счета 1310 отражается:

А. Поступление сырья и материалов

В. Выбытие товаров

С. Обесценивание товаров

D. Недостача товаров

Е. Списание товаров

48. Приемка материалов от поставщиков оформляется:

А.актом приемки материалов

В.приходным ордером

С.лимитно-заборной картой

D. накладной

Е.карточкой учета материалов

49. Акт приемки материалов оформляется в:

А.2-х экземплярах

В.1-ом экземпляре

С.3-х экземплярах

D. 4-х экземплярах

Е.5-и экземплярах

50. Кредит счета 1310 означает:

А.списание материалов

В.поступление материалов

С.обесценивание материалов

D. остаток материалов

Е.излишек материалов

51. Результаты инвентаризации товарно-материальных ценностей оформляется:

А.сличительной ведомостью

В.инвентаризационной описью товарно-материальных ценностей

С.актом инвентаризации

D. сличительным актом товарно-материальных ценностей

Е.журналом учета товарно-материальных ценностей

52. Лимитно-заборная карта – это документ кладовщика для:

А.списания материалов на нужды хозяйства

В.оприходования материалов

С.списания материалов другим хозяйствам

D. типовой документ

Е.оприходование излишков

53. Основанием для списания материалов на производство является:

А.лимитно-заборная карта и накладная-требование

В.карточка учета материалов

С.затраты цехов

D. журналы-ордера

Е.инвентарная карточка

54. Приемка материалов от поставщиков оформляется:

А.актом приемки материалов

В.приходным ордером

С.лимитно-заборной картой

D. накладной

Е.карточкой учета материалов

55. Списаны материалы на административные цели:

А.Дт 7210 Кт 1310

В.Дт 7110 Кт 1310

С.Дт 7210 Кт 1350

D. Дт 7410 Кт 1310

Е .Дт 7470 Кт 1310

56. Товарно-материальные запасы относятся к:

А.краткосрочным активам

В.долгосрочным активам

С.собственным средствам

D. основным средствам

Е.внеоборотным активам

57. К методам оценка товарно-материальных запасов относятся:

А.средневзвешенная стоимость, ФИФО, специфическая идентификация

В.средневзвешенная стоимость, ФИФО, ЛИФО

С.ФИФО, ЛИФО

D. средневзвешенная стоимость, ЛИФО, сплошная идентификация

Е.ФИФО, ЛИФО, сплошная идентификация

58. Запись Дт 1310 Кт 6220 означает:

А.поступили материалы безвозмездно

В.поступили материалы от поставщиков

С.поступили материалы от ликвидации основных средств

D. поступили материалы виде субсидий

Е.выявлены излишки товарно-материальных запасов при инвентаризации

59. В процессе производства все запасы подразделяются на:

А.основные и вспомогательные

В.производственные и не производственные

С.собственные и покупные

D. прямые и косвенные

Е.основные и косвенные

60. Начислена заработная плата за разгрузку материалов:

А.Дт1310 Кт 3350

В.Дт1310 Кт 1250

С.Дт3350 Кт 1310

D. Дт1250 Кт 1310

Е.Дт1310 Кт 3310

61.Укажите корреспонденцию счетов на договорную стоимость приобретенных основных средств у юридических лиц:

А) Дт 2410 - Кт 3310;

В) ДТ 1420 - Кт 3310;

С)Дт 1210-К;6210;

D) ДТ 1210 - Кт 3130;

Е) ДТ 6210 - Кт 1040;

62. Укажите проводку на сумму НДС (кроме зданий жилищного фонда и легковых автомобилей) при приобретении основных средств у юридических лиц.

А) ДТ 1420 - Кт 3310;

В) ДТ 2410 - Кт 3310;

С) Дт 12 LO - Кт 3310;

D) Дт2410-Кт 1040;

Е) ДТ 1210 - Кт 6210;

63.Оприходованы основные средства, полученные безвозмездно. Определите корреспонденцию счетов

А) ДТ 2410 - Кт 6220;

В)Дт2410-Кт3310;

С) ДТ 1210- Кт 6210;

D) ДТ 2410 - Кт 2420;

Е) ДТ 2410 - Кт 6110;

64.Аналитический учёт основных средств ведётся в бухгалтерии в:

А) Инвентарных карточках;

В) Карточке складского учета;

С) Акте приемки передачи;

D) Акте на списание основных средств;

Е) Инвентаризационной описи;

65. В соответствии с МСФО 16, износ - это процесс потери физических и моральных характеристик объектов основных средств. Различают следующие виды износа:

А) физический и моральный;

В) физический;

С) моральный;

D) временный;

Е) постоянный;

66.Этот метод начисления амортизации по ОС отменен по МСФО №16:

А) кумулятивный метод;

В) метод уменьшающегося остатка;

С) производственный метод;

D) прямолинейный метод;

Е) метод простой регрессии;

67. Этот метод начисления износа основан на фактическом физическом использовании актива или на количестве единиц, произведенных в данном году:

А)производственный метод;

В) прямолинейный метод;

С) кумулятивный метод;

D) метод уменьшающегося остатка;

Е) нет верного ответа;

68. Выберите группу статей, для которых затраты должны капитализироваться.

А) затраты, увеличивающие срок полезной службы актива; усовершенствование основных средств;

В) замена сломанных деталей станков;

С) текущий ремонт;

D) страхование основных средств;

Е) затраты, не увеличивающие срок полезной службы актива.

69 Поступление основных средств на условиях текущей аренды

А)Дт 2410 Кт 3360

В)Дт 2411-2417 Кт 6210

С)Дт 2411-2417 Кт 6220

D) Дт 2411-2417 Кт 1010

Е)Дт 2411-2417 Кт 3390

70.Отражена сумма начисленной арендной платы, в соответствии с договором аренды

А) Дт 1210 Кт 6260

В) Дт 1260 Кт 3130

С) Дт 1030 Кт 1260

D) Дт 1260 Кт 6260

Е) Дт 1010 Кт 1260

71. Поступила арендная плата наличными в кассу

А) Дт 1210 Кт 6260

В) Дт 1260 Кт 3130

С) Дт 1030 Кт 1260

D) Дт 1260 Кт 6260

Е) Дт 1010 Кт 1260

72.Поступила арендная плата безналичным расчетом на счет в банке

А) Дт 1210 Кт 6260

В) Дт 1260 Кт 3130

С) Дт 1030 Кт 1260

D) Дт 1260 Кт 6260

Е)Дт 1010 Кт 1260

73.Отражена сумма НДС по арендной плате, включенная в счет арендатора

А) Дт 1210 Кт 6260

В) Дт 1260 Кт 3130

С) Дт 1030 Кт 1260

D) Дт 1260 Кт 6260

Е) Дт 1010 Кт 1260

74.Оприходованы материалы, полученные от ликвидации основных средств:

А) Дт 1310 6210

В) Дт 2410 1310

С) Дт 1310 2420

D) Дт 1310 2410

Е) Дт 1310 6010

75.Ремонт основных средств подразделяется на:

А) основной и вспомогательный

В) капитальный, малый и средний

С) малый, средний и крупный

D) капитальный ремонт, текущий ремонт, капитальные вложения

Е) организационно – технический.основной и вспомогательный

76.Замена или исправление отдельных изношенных деталей это:

А) износ

В) амортизация

С) текущий ремонт

D) капитальный ремонт

Е) ремонт

77.

Какая будет бухгалтерская проводка на договорную стоимость нематериальных

активов, приобретённых у других юридических лиц?

А) Дт 2730 - Кт 3310,3390

В) Дт 1420 Кт 3310

С) ДТ 2730 - Кт 5010

D) ДТ 2740 - Кт

1010

Е) ДТ 3310 Кт 2740

78.

Акцептованы счета-фактуры поставщиков за полученные НА (на договорную стоимость

ТМЗ (без НДС)). Отразите проводку.

А)Дт2730-Кт3310;

В) ДТ 1420 - Кт 3310;

С) ДТ 1210 - Кт 6010;

D)Дт 1210-Кт3130;

Е)Дт 1310-Кт 1210.

79.

Поступили прочие нематериальные активы от поставщиков:

А)Дт 2730 Кт 3310

В) Дт 2710 Кт 3310

С) Дт 2720 Кт 3310

D) Дт 2740 Кт

3310

E)Дт 2410 Кт 3310

80.Поступили прочие нематериальные активы от прочих кредиторов:

A)Дт 2740 Кт 3310

B)Дт 2720 Кт 3310

C)Дт 2710 Кт 3310

D)Дт 2730 Кт 3390

E)Дт 2410 Кт 3310

81.В счет покупателя при реализации НА включен НДС?

А) Дт 1210 Кт 3140

В) Дт 1210 Кт 6250

С) Дт 1210 Кт 3390

D) Дт 1210 Кт 3130

Е) Дт 1030 Кт 1210

82. С текущего банковского счета перечислен индивидуальный подоходный налог в бюджет:

А) Дт 3120 Кт 1030

В) Дт 3110 Кт 1030

С) Дт 3130 Кт 1030

D) Дт 3150 Кт 1030

Е)Дт 3220 Кт 1030

83. На текущий банковский счет поступили краткосрочные займы банка:

А)Дт 1030 Кт 3010

В) Дт 4010 Кт 1030

С) Дт 1010 Кт 4010

D) Дт 4010 Кт 1010

Е) Д- 3310 Кт 4010

84. С текущего банковского счета перечислен земельный налог в бюджет:

А) Дт3160 Кт 1030

В) Дт3170 Кт 1030

С) Дт3150 Кт 1030

D) Дт3180 Кт 1030

Е)Дт3140 Кт 1030

85. Запись Дт 3310 Кт 1030 означает:

А) погашена задолженность поставщику с текущего банковского счета

В) зачислены займы банка

С) поступили товары от поставщиков

D) за счет займов банка погашена задолженность поставщикам

Е) с текущего банковского счета погашены займы банка

83. Ошибочно зачислена сумма на текущий банковский счет:

A) Дт 1030

Кт 3390

B) Дт1030

Кт1210

C) Дт1030

Кт1280

D) Дт3390

Кт1030

E) Дт1030

Кт3310

84. Запись Дт3380 Кт1030 означает:

A)

перечисление денег с текущего банковского счета в погашение задолженности по

процентам банку

B) погашение

дебиторской задолженности с текущего банковского счета

C)

перечисление денег с текущего банковского счета в погашение прочей

кредиторской задолженности

D) погашение

задолженности по займам банка с текущего банковского счета

E)

перечисление денег поставщикам с текущего банковского счета

85. Из кассы выдана сумма перерасхода по авансовому отчету:

A) Дт3390

Кт1010

B) Дт1250

Кт1010

C) Дт1210

Кт1010

D) Дт1280

Кт1010

E) Дт1250

Кт1030

86. С валютного счета оплачено иностранному поставщику по инвойсу:

A) Дт3310 Кт1030

B) Дт1210 Кт1020

C) Дт1210 Кт1030

D) Дт1030 Кт1010

E) Дт1250 Кт1210

87. Запись Д1030 Кт3510 означает:

A) получение

авансов от покупателей на текущий банковский счет под отгрузку товаров

B) поступление

денежных средств от покупателей за ранее отгруженные товары

C) получение займов

банка на текущий банковский счет

D) перечисление с

текущего банковского счета в погашение задолженности по налогам

E) поступление на

текущий банковский счет задолженности от работников

88.

С текущего банковского счета оплачено поставщикам за товары:

A) Дт3310 Кт1030

B) Дт3310 Кт1010

C) Дт3310 Кт1020

D) Дт3310 Кт1040

E) Дт3310 Кт1050

89. Выдан аванс по заработной плате из кассы:

A) Дт 3350 Кт

1010

B) Дт 4110 Кт

1010

C) Дт 1010 Кт

3350

D) Дт 1250 Кт

1010

E) Дт 1610 Кт

1010

90. Выдана депонированная заработная плата:

A) Дт 3390 Кт

1010

B) Дт 1030 Кт

1010

C) Дт 1280 Кт

1010

D) Дт 1250 Кт

1010

E) Дт 3350 Кт

1010

91. С текущего банковского счета перечислен социальный налог в бюджет:

А)Дт 3150 Кт 1030

В)Дт 3130 Кт 1030

С)Дт 3160 Кт 1030

D)Дт 3120 Кт 1030

Е)Дт 3220 Кт 1030

92. Целью коммерческой организации является:

A) извлечение доход

B) организация деятельности предприятия

C) контроль за финансами предприятия

D) сдача финансовой отчетности

E) извлечение дохода и сопоставление их с расходами

93. К принципам бухгалтерского учета относятся:

A) начисление

B) понятность

C) значимость

D) уместность

E) существенность

94. Виды хозяйствующих субъектов и организаций:

A) ТОО, АО, хозяйственные товарищества, гос. предприятия, кооперативы

B) ЗАО, АО, субъекты

C) ООО, ТОО, полное товарищество

D) некоммерческие организации

E) акционерное общество

95. Предметом бухгалтерского учета является:

A) Хозяйственная деятельность предприятия

B) Калькуляция

C) Оценка

D) Счета

E) Двойная запись

96. Принципы ведения бухгалтерского учета изложены в:

A) Законе о бухгалтерском учете и финансовой отчетности

B) Налоговом кодекске

C) Кодексе о труде

D) Законе о бюджете

E) Законе о банкротстве

97. Натуральные измерители необходимы при учете:

A) ТМЗ, готовой продукции

B) Затрат времени на производство

C) Затрат и доходов

D) Рабочего времени

E) Себестоимости продукции

98. Бухгалтерский учет-это:

A)Система документального, сплошного и непрерывного наблюдения за хозяйственной деятельностью предприятия

B) Система документального наблюдения

C) Система контроля за деятельностью предприятия

D) Система сплошного и непрерывного контроля за работой предприятия

E) Система непрерывного наблюдения за предприятием

99. Первую книгу по бухучету написал автор:

A) Лука Пачоли

B) Гюгли и Шер

C) Советские экономисты

D) Бенедикт Контрульи

E) Радостовец Владимир

100. В труде какого ученого была впервые описана двойная запись?

A) Лука Пачоли

B) Гюгли и Шер

C) Советские экономисты

D) Бенедикт Контрульи

E) Радостовец Владимир

101. К принципам бухгалтерского учета относится:

A) начисление

B) понятность

C) значимость

D) уместность

E) существенность

102. Двойная запись – это...

A) Элемент метода бухгалтерского учета

B) Предмет бухгалтерского учета

C) Основной документ

D) Учетный регистр

E) Один из видов проверки

103. Оценка- это...

A)

Элемент метода бухгалтерского учета

B)

Основной документ

C) Учетный регистр

D) Один из видов проверки

E) Предмет бухгалтерского учета

104. Учетная политика- это…

A) Совокупность приемов, способов и методов ведения бухучета на предприятии

B) Устав предприятия

C) Инструкция

D) Правила по бухучету

E) План счетов

105. На каком из приведенных счетов осуществляется учет краткосрочных обязательств предприятия:

А) «Долгосрочные банковские займы»;

В) «Краткосрочная задолженность по оплате труда»;

С) «Резервный капитал»;

D) «Неоплаченный капитал».

Е) «Готовая продукция»

106. Для учета ТМЗ и контроля расчетных отношений предприятия с другими предприятиями предназначены счета:

A) денежные;

B) счета капиталов;

C) расчетные;

D) материальные;.

E) счета для учета капитала

107. К операционным относится счет:

A) «Арендованные необоротные активы»;

B) «Нераспределенная прибыль»;

C) «Расходы будущих периодов»;

D) «Производственные запасы».

E) Итоговая прибыль (итоговый убыток)

108.Типовой план счетов РК состоит из:

A) 7 разделов;

B) 10 разделов;

C)8 разделов;

D) 9 разделов;

E)12 разделов

109.Натуральные измерители необходимы при учете:

А) Затрат времени на производство;

В) Материальных запасов, готовой продукции;

С) Затрат и доходов;

D) Рабочего времени;

Е) Себестоимости продукции.

110.Бухгалтерский учет- это:

А) Система документального наблюдения за хозяйственной деятельностью предприятия;

В) Система непрерывного наблюдения за деятельностью предприятия;

С) Система контроля за деятельностью предприятия;

D) Система сплошного и непрерывного контроля за работой предприятия;

Е) Система документального, сплошного и непрерывного наблюдения за деятельностью предприятия.

111.Заемные источники средств формирования имущества-это:

А) Краткосрочные и долгосрочные кредиты банка;

В) Средства в расчетах;

С) Финансовые инвестиции;

D) Кредиторская задолжность;

Е) Денежные средства.

112.Метод бухгалтерского учета- это:

А) Способ познания и отражения предмета бухгалтерского учета;

В) Способ определения измерителей в бухгалтерском учете;

С) Совокупность приемов ведения бухгалтерского учета;

D) Определение учетной политики предприятия;

Е) Определение оценки работы предприятия

113.Письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета- это:

А) Инвентаризация;

В) Документация;

С) Отчетность;

D) Калькуляция;

Е) Счета.

114.Документация- это:

А) Упорядочение фактического наличия имущества и финансовых обязательств путем составления их с данными бухгалтерского учета на определенную дату;

В) Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С) Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухгалтерского учета;

D) Способ денежного выражения имущества, обязательств хозяйственных операций для получения обобщенных данных за текущий отчетные период;

Е) Способы и приемы, с помощью которых изучается предмет бухгалтерского учета.

115.Инвентаризация- это:

А) Упорядочение фактического наличия имущества и финансовых обязательств путем составления их с данными бухгалтерского учета на определенную дату;

В) Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С) Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухгалтерского учета;

D) Способ денежного выражения имущества, обязательств хозяйственных операций для получения обобщенных данных за текущий отчетные период;

Е) Способы и приемы, с помощью которых изучается предмет бухгалтерского учета.

116.Задолжность по оплате труда работникам – это:

А) Средства в расчетах;

В) Денежные средства;

С) Обязательства по расчетам;

D) Собственные источники хозяйственных средств;

Е) Предметы труда.

117.К кредиторской задолжности относятся:

А) Задолженность покупателей;

В) Задолженность поставщикам;

С) Задолженность акционеров;

D) Денежные средства в кассе;

Е) Задолженность подотчетных лиц.

118.К оборотным средствам стоит отнести:

А) Машины;

В) Лицензии;

С) Здания;

D) Запасные части;

Е) Станки.

119.К дебиторской задолжности относится:

А) Задолженность банку по ссуде;

В) Задолженность поставщикам;

С) Задолженность подочетных лиц;

D) Задолженность рабочим по оплате труда;

Е) Задолженность бюджету по налогам.

120.Счета бухгалтерского учета- это:

А) Способ групптровки затрат;

В) Способ экономической группировки и обобщения информации о состоянии хозяйственных средств;

С) Способ экономической группировки, применемый для текущего отражения и контроля средств предприятия, их источников и хазяйственных процессов;

D) Запись отражающая факт хозяйственной жизни;

Е) Способ группировки доходов.

121.Бухгалтерские счета предназначены для:

А) Создания информационной системы;

В) Отражения на них результатов воздействия фактов хозяйственной жизни;

С) Планирования хозяйственной деятельности предприятия;

D) Нормирования хозяйственной деятельности предприятия;

Е) Нет правильного ответа.

122.Левая сторона бухгалтерского счета называется:

А) Кредитом;

В) Дебетом;

С) Активом;

D) Пассивом;

Е) Сальдо.

123.Правая сторона бухгалтерского счета называется:

А) Сальдо;

В) Активом;

С) Дебетом;

D) Кредитом;

Е) Пассивом.

124.Открыть счет- значит:

А) Указать начальное сальдо;

В) Указать конечное сальдо;

С) Определить оборот по дебету счета;

D) Определить обород по кредиту счета;

Е) Закрыть счет.

125.Оборот по счету- это:

А) Остаток материальных ресурсов;

В) Остаток задолженности;

С) Хозяйственные средства на начало месяца;

D) Денежные средства в кассе и на счете;

Е) Сумма всех хозяйственных операций за месяц по счету.

126.Сальдо на счете означает:

А) Количество;

В) Баланс;

С) Равновесие;

D) Оборот;

Е) Остаток

127.Если сальдо отражается по дебету счета, то это счет:

А) Аналитический счет;

В) Синтетический счет;

С) Транзитный счет;

D) Пассивный счет;

Е) Активный счет.

128.Если сальдо отражается по кредиту счета, то это:

А) Пассивный счет;

В) Активный счет;

С) Транзитный счет;

D) Основной счет;

Е) Забалансовый счет;

129.Конечное сальдо активного счета равно:

А) Начальное сальдо+оборот по дебету-оборот по кредиту;

В) Начальное сальдо+оборот по дебету+оборот по кредиту;

С) Начальное сальдо-оборот по дебету-оборот по кредиту;

D) Начальное сальдо+оборот по кредиту-оборот по дебету;

Е) Начальное сальдо-оборот по дебету+оборот по кредиту.

130.Конечное сальдо пассивного счета равно:

А) Начальное сальдо+оборот по кредиту+оборот по дебету;

В) Начальное сальдо+оборот по кредиту-оборот по дебету;

С) Начальное сальдо-оборот по кредиту+оборот по дебету;

D) Начальное сальдо-оборот по кредиту-оборот по дебету;

Е) Начальное сальдо+оборот по кредиту.

131.Счета, отражающие состав и размещение средств, называются:

А) Пассивными;

В) Активными;

С) Транзитными;

D) Забалансовыми;

Е) Операционными.

132.Счета, предназначенные для обобщенного отражения наличия и движения средств, их источников, называются:

А)Активными;

В) Пассивными;

С) Синтетическими;

D) Аналитическими;

Е) Субсчетами.

133.По степени детализации получаемых на счетах показателей различают счета:

А) Синтетические и аналитические;

В) Активные и пассивные;

С) Транзитные и расчетные;

D) Транзитные;

Е) Забалансовые.

134.Субсчет- это:

А) Счет синтетического учета;

В) Счет аналитического учета;

С) Способ группировки аналитических данных;

D) В учете не применяется;

Е) Нет правильного ответа.

135. На основании каких документов поступают от поставщиков материалы:

А) Чека;

В) Приходного кассового ордера;

С) Счета-фактуры, платежного требования-поручения;

D) Лимитно-заборной карты;

Е) Акта приемки-передачи;

136. По назначению документы подразделяются на:

А) Первичные, сводные;

В) Разовые и накопительные;

С) Внешние, внутренние;

D) Оправдательные, распорядительные, комбинированные;

Е) Нет такого деления;

137. Документы по порядку составления подразделяются на:

А) Разовые и накопительные;

В) Первичные и сводные;

С) Внутренние и внешние;

D) Оправдательные и распорядительные;

Е) Нет верного ответа;

138. « Международные стандарты финансовой отчетности» - это:

А) Методы бухгалтерского учета;

В) Разработанные правила;

С) Организационные и методические аспекты бухгалтерского учета, разработанные профессиональными международными организациями;

D) Свод правил, методов и процедур бухгалтерского учета разработанных высокопрофессиональными международными организациями, которые носят рекомендательный характер;

Е) Нет верного ответа

139. Отражается приобретение лицензии от поставщика?

А) Дт 2730 Кт 3310

|

В) Дт 2710 Кт 1030 С) Дт 3310 Кт 1010

|

140.По какому принципу ведется журнал– ордер 6?

А) по дебетовому признаку

В) по Дту и Кту

С) количественно – суммовому признаку

D)по смешанному признаку

Е) по кредитовому признаку

141.Какой журнал - ордер ведется по подразделу счетов 3100

А) журнал– ордер 5

|

В) журнал– ордер 10 С) журнал– ордер 7

|

142.Наличие НА на предприятии о чем говорит?

А) предприятие прибыльное

В) предприятие рентабельное

С) предприятие работает в условиях рыночной экономики

D) предприятие хозрасчетное

Е) предприятие управляемое

143.Реализованы НА, ОС другим предприятиям по договорным ценам без НДС?

А) Дт 1210 Кт 6210

В) Дт 1210 Кт6260

С) Дт 1210 Кт3130

D) Дт 1210 Кт 6250

Е) Дт 1210 Кт 6280

144.В счет покупателя при реализации НА включен акциз?

А) Дт 1210 Кт 3140

В) Дт 1210 Кт 6250

С) Дт 1210 Кт 3390

D) Дт 1210 Кт 3130

Е) Дт 1030 Кт 1210

145. Отражается приобретение права на пользование земельным участком с оплатой из подотчетных сумм?

А) Дт 2730 Кт 1252

|

В) Дт 2710 Кт 1030 С) Дт 3310 Кт 1010

|

146.Нематериальные активы – это активы, которые:

A)объекты интеллектуальной стоимости

B)неосязаемые активы, которые изнашиваются

C)служат длительное время и постепенно изнашиваются

D)не имеют физической натуральной формы, но длительное время приносят доход предприятию

E) составляют секрет производства

147. № МСФО, посвященный ТМЗ:

А) №2

В ) №16

С) №1

D) №7

Е) №8

148.

Каким МСФО представляется НА:

А) МСФО 38

В) МСФО27

С) МСФО 28

D)

МСФО3

E) МСФО32

149.

Каким МСФО представляется ОС:

А) МСФО 16

В) МСФО27

С) МСФО 28

D)

МСФО3

E) МСФО32

150.Предъявлена претензия поставщику за поставку некачественного товара

А) Дт 1280 Кт 3310

В) Дт 1280 Кт 6010

С) Дт 1210 Кт 3130

D) Дт 1210 Кт 3130

Е) Дт 1030 Кт 1280

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.