Поделиться

"Қазтұтынуодағының Қостанай жоғары экономикалык колледжi" Мекемесі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Тестовые задания по

управленческому учету

«Управленческий учет» ________________________________________________________________пәні бойынша

по дисциплине

ПБУ -11 топ оқушылары үшін

для обучающихся групп

мамандық 518000 «Учет и аудит»_________________________________________

специальность

оқытушы ДжантуринаК.А._______________________________________________________

преподаватель

пәндерінің циклдық (пәндік)

комиссияның отырысында қаралды

Рассмотрены на заседании кафедры учета и аудита

Хаттама №_________________________

Протокол №________________________

от «___»___________________20___ж / г

Циклдық комиссияның төрағасы:

Руководитель кафедры:

_____________________ Казыбай А.Б.

Тестовые задания

Кафедра «Учета и аудита»

Утверждено на заседании кафедры протокол № 2 от «05» сентября 2019 г.

Заведующая кафедрой __________________ Казыбай А.Б.

Дисциплина: «Управленческий учет », гр ПБУ -1, рубежный контроль - 2

Количество тем: 7

Общее количество вопросов: 150

Ф.И.О. (автора/авторов): Джантурина К.А.

Тематика тестовых заданий

1. Бюджетный контроль : составление бюджета

2. Нормативная калькуляция

3. Принятие управленческих решений

4. Принятие решений по ценообразованию

5. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

6. Принятие инвестиционных решений

7. Стандартная калькуляция

1.Пользователи информации управленческой бухгалтерии*

А)менеджеры фирмы

В)бухгалтер

С)юрист

D)организатор

Е)нет верного ответ

2.Информация, формируемая системой управленческого учета

А)данные об издержках производства, результатах деятельности, центрах ответственности

В)данные об издержках производства, результатах деятельности

С)данные об доходов производства, результатах деятельности

D)данные об издержках

Е)нет верного ответа

3.Понятие производственного учета

А)в системе производственного учета определяются производственные затраты для оценки стоимости материалов и производственных запасов

В)потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги

С)ведения производственного процесса

D)выпущенная продукция, учитываемая себестроимость продукции

Е)нет верного ответа

4.Что понимается под затратами

А)потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги

В)издержки на единицу продукции или ее партию, услуги

С)средства, ресурсы, которые приобретены, имеются в наличии и должны принести доходы в будущем

D)потребность чего-либо

Е)нет, верного ответа

5.Что понимается под объектами учета затрат

А)издержки на единицу продукции или ее партию, услуги

В)средства, ресурсы, которые приобретены, имеются в наличии и должны принести доходы в будущем

С)потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги

D)затраты,которые ведут свой учет

Е)нет,верного ответа

6.Что понимается под входящими затратами

А)средства, ресурсы, которые приобретены, имеются в наличии и должны принести доходы в будущем

В)издержки на единицу продукции или ее партию, услуги

С)потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги

D)которые, вошли в затраты предприятия

Е)нет верного ответа

7.Включаются ли производственные затраты отчетного периода в себестоимость продукции (работ, услуг)

А)да

В)нет

С)да, неполной суммой

D)нет,т олько некоторые

Е)иногда

8.Состав прямых производственных расходов

А) заработная плата производственных рабочих, производственные материалы

В)полная устойчивость к изменениям объема производства

С))включаются в себестоимость продукции без предварительного распределения

D)расходы , по освещению и отоплению

Е)накладные расходы

9.Характеристика постоянных расходов

А) полная устойчивость к изменениям объема производства

В)включаются в себестоимость продукции без предварительного распределения

С)прямая зависимость от объема производства

D)не полная устойчивость к изменениям объема производства

Е)нет верного ответа

10.Характеристика прямых производственных расходов

А) включаются в себестоимость продукции без предварительного распределения

В)прямая зависимость от объема производства

С)полная устойчивость к изменениям объема производства

D)косвенная затрата

Е)общепроизводственные затраты

11.Характеристика переменных расходов

А)прямая зависимость от объема производства

В)включаются в себестоимость продукции без предварительного распределения

С)полная устойчивость к изменениям объема производства

D)заработная плата производственных рабочих, производственные материалы

Е)не зависят от объема производства

12.Понятие вмененных затрат

А)это затраты, характеризующие возможность, которая потеряна или которой жертвуют, когда выбор какого-либо альтернативного курса действия требует отказа от другого

В)затраты, входящие в себестоимость продукции (работ, услуг)

С)затраты, которые определенно могут быть связанными с конкретным видом производимой продукции

D)затраты направлены на производство

Е)нет верного ответа

13.Непроизводственные затраты – это

А) расходы периода

В)приходы периода

С)затраты направлены на производство

D)затраты, входящие в себестоимости

Е)нет верного ответа

14.Истекшие затраты –это

А) стоимость уже приобретенных ресурсов, когда выбор в пользу какой-либо альтернативы не может повлиять на сумму данных затрат

В)затраты, входящие в себестоимость продукции (работ, услуг)

С))затраты, которые определенно могут быть связанными с конкретным видом производимой продукции

D)стоимость уже приобретенных ресурсов, когда выбор в пользу какой-либо альтернативы не может повлиять на сумму данных затрат

Е)нет верного ответа

15.Производственные затраты –это

А)затраты, входящие в себестоимость продукции (работ, услуг)

В)затраты, которые определенно могут быть связанными с конкретным видом производимой продукции

С)затраты, величина которых не зависит от предполагаемого управленческого решения

D)производственные затраты, относящиеся к нескольким видам продукции

Е)нет верного ответа

16.Прямые затраты – это

А) затраты, которые определенно могут быть связанными с конкретным видом производимой продукции

В)производственные затраты, относящиеся к нескольким видам продукции

С))затраты, которые подвержены влиянию принятого решения

D)затраты, величина которых не зависит от предполагаемого управленческого решения

Е)нет верного ответа

17.Косвенные производственные затраты – это

А) производственные затраты, относящиеся к нескольким видам продукции

В)затраты, которые подвержены влиянию принятого решения

С)затраты, величина которых не зависит от предполагаемого управленческого решения

D)стоимость уже приобретенных ресурсов, когда выбор в пользу какой-либо альтернативы не может повлиять на сумму данных затрат

Е)все ответы верны

18.Релевантные затраты –это

А)затраты, которые подвержены влиянию принятого решения

В)затраты, величина которых не зависит от предполагаемого управленческого решения

С)стоимость уже приобретенных ресурсов, когда выбор в пользу какой-либо альтернативы не может повлиять на сумму данных затрат

D)затраты, которые зависят от времени

Е) все ответы верны

19.Затраты истекшего периода – это

А) затраты, величина которых не зависит от предполагаемого управленческого решения

В)стоимость ресурсов, когда выбор не идет не в чью пользу

С))затраты, выданы с целью получения прибыли

D)затраты, которые зависят от времени

Е)все ответы верны

20.Безвозвратные затраты – это

А)стоимость уже приобретенных ресурсов, когда выбор в пользу какой-либо альтернативы не может повлиять на сумму данных затрат

В)стоимость ресурсов,когда выбор не идет не в чью пользу

С)затраты, выданы работникам

D)затраты ,выданы с целью получения прибыли

Е)нет верного ответа

21.Выберите прямые затраты

А) производственные материалы и производственный труд

В)оплата труда общепроизводственного персонала и арендная плата за производственное оборудование

С)непроизводственные ресурсы

D)оплата труда управленческого персонала и арендная плата

Е)все ответы верны

22.Выберите накладные расходы

А)оплата труда общепроизводственного персонала и арендная плата за производственное оборудование

В)производственные материалы и производственный труд

С)оплата труда основного персонала и арендная плата

D)оплата труда собственного персонала

Е) нет верного ответа

23.Регулируемые затраты –это

А)предмет регулирования со сторон менеджера, сфера ответственности которого связана с этими затратами

В)оплата труда общепроизводственного персонала и арендная плата за производственное оборудование

С)предмет регулирования со сторон бухгалтера

D)предмет регулирования со сторон привлеченных лиц

Е)нет верного ответа

24.Запасоемкие затраты –это

А)затраты на продукт

В)затраты на производство

С)затраты на дополнительное производство

D)затраты на дополнительный продукт

Е)нет верного ответа

25.Определить совокупные затраты предприятия на выпуск 20 000 единиц продукции по следующим данным:

в расчете на 30 000 единиц продукции предприятия несет следующие затраты: - сумма совокупных затрат-80 000 тг в том числе сумма переменных затрат –60 000 тг

А)60000

В)70000

С)85000

D)68000

Е)61000

26.Влияет ли наличие незавершенного производства на сумму фактической себестоимости готовой продукции

А)да

В)нет

С)иногда

D)в некоторых случаях

Е)только при необходимости наличия

27.Формула для определения фактической себестоимости готовой продукции

А)незавершенное производство на начало периода плюс затраты отчетного периода минус незавершенное производство на конец периода

В)незавершенное производство на начало периода минус затраты отчетного периода минус незавершенное производство на конец периода

С)завершенное производство на начало периода плюс затраты отчетного периода минус незавершенное производство на конец периода

D)незавершенное производство на начало периода минус затраты отчетного периода плюс незавершенное производство на конец периода

Е)незавершенное производство на конец периода плюс затраты отчетного периода минус незавершенное производство на начало периода

28.Метод оценки запасов в текущем учете

А) первая партия на приход – первая в расход

В )учетная цена + ТЗР

С) лимитно - заборная карта

D) первая партия на расход

Е) нет верного ответа

29.Состав фактической себестоимости приобретенных запасов

А) учетная цена + ТЗР

В)приобретены давно

С)лимитно - заборная карта

D)включения цены

Е)нет верного ответа

30.Основной документ, отражающий отпуск запасов со склада в производственный цех

А) лимитно - заборная карта

В)транспортно- заготовительных расходов

С)учетная цена + ТЗР

D)вспомогательного производства

Е)накладные расходы

31.Расходы по доставке запасов от поставщиков на склад производственного предприятия включаются в состав

А)транспортно- заготовительных расходов

В) в лимитно – заборную карту

С)учетная цена + ТЗР

D)доходов

Е) обычных расходов

32.В состав каких затрат списываются затраты на оплату труда производственных рабочих

А)основного производства

В)частичного производства

С)общего производства

D)нормального производства

Е) вспомогательного производства

33.Производственные накладные расходы –это

А)расходы, которые не могут быть непосредственно отнесены на продукцию, производственный процесс.

В)приход, которые не могут быть непосредственно отнесены на продукцию, производственный процесс

С)расход , которые могут быть непосредственно отнесены на продукцию, производственный процесс.

D)нет верного ответа

Е) расходы, которые не могут быть в производстве

34.Включаются ли накладные расходы в состав себестоимости производимой продукции

А) да, в полной сумме

В)нет

С)да,не в полной сумме

D)в зависимости от расходов

Е)иногда

35.Незавершенное производство –это

А)продукция, не прошедшая всех стадий обработки, не принятая отделом технического контроля, не сданная на склад готовой продукции

В)продукция, прошедшая всех стадий обработки

С)продукция, продолжительного производства

D)продукция, не прошедшая всех стадий обработки

Е) по техническим показаниям

36.Определить сумму накладных расходов, излишне включенную (недораспределенную) в состав производственных затрат основных цехов по следующим данным:

- фактически понесенные накладные расходы –150000-00

- нормативная ставка накладных расходов –96 тенге на 1 человеко-час

- время, фактически отработанное производственными рабочими за период –1492 часа

А)6768,0 (недораспределение)

В)6502,2

С)6852,0

D)6920,5

Е)6625,5

37.Единица измерения калькуляционного объекта –это

А) калькуляционная единица

В) единица времени

С)единица совокупного времени

D)нормативная единица

Е) все ответы верны

38.Система текущих норм, нормативов и смет расхода сырья, материалов, покупных изделий, топлива, затрат труда, накладных расходов называется

А)нормативной калькуляцией себестоимости продукции

В)калькуляционная единица

С)расходной себестоимостью

D)приходной себестоимостью

Е) нет верного ответа

39.Нормативные затраты – это

А)научно обоснованный уровень затрат, обусловленный рядом ограничений и ориентирующий предприятия на будущее

В)нормативной калькуляцией себестоимости продукции

С)методика определения себестоимости продукции

D)системой позаказной калькуляции себестоимости

Е) все ответы верны

40.Система калькуляции себестоимости по нормативным издержкам –это

А)методика определения себестоимости продукции, которая состоит из операций предварительного составления нормативных калькуляций распределения выявленных отклонений от норм по отдельным видам продукции, работ и услуг

В)системой позаказной калькуляции себестоимости

С)системой попроцессной калькуляции себестоимости

D)методика определения себестоимости продукции, которая состоит из операций предварительного составления нормативных калькуляций распределения выявленных отклонений

Е) все ответы верны

41.Взаимосвязь приемов и способов обобщения затрат, позволяющая выделить и индивидуализировать затраты на изготовление уникального или выполняемого по специальному заказу изделия или небольшой партии изделий и получить информацию об индивидуальной себестоимости единицы продукции называется

А)системой позаказной калькуляции себестоимости

В)системой попроцессной калькуляции себестоимости

С)системой измененной затрат

D)системой нормальной калькуляции себестоимости

Е) нет верного ответа

42.Взаимосвязь приемов и способов обобщения затрат за определенный период времени и получения информации о средней себестоимости единицы продукции, выпущенной за этот период, называется

А)системой попроцессной калькуляции себестоимости

В)системой нормальной калькуляции себестоимости

С)системой измененной затрат

D)системой контроля калькуляции себестоимости

Е) нет верного ответа

43.Система управленческого учета, направленная на регулирование прямых издержек производства путем составления до начала производства стандартных калькуляций и учета фактических затрат с выделением отклонений от стандарта называется

А)нормативной калькуляцией

В)позаказной калькуляцией

С)побочной калькуляцией

D)обычной калькуляцией

Е) попроцессной калькуляцией

44.Область применения попроцессного метода учета затрат и калькулирования себестоимости продукции

А)производство с рядом производственных переделов (процессов)

В)продукция ,которая была в производстве длительное время

С)производство связанно с отдельными видами производства

D)нет верного ответа

Е) производство связанное с коммерческой деятельностью

45.Область применения позаказного метода учета затрат и калькулирования себестоимости продукции

А)индивидуальное производство

В)общее производство

С)государственное производство

D)нет верного ответа

Е) серийное производство

46.Методы оценки готовой продукции и незавершенного производства в системе попроцессной калькуляции

А)методы средневзвешенной стоимости и ФИФО

В)средневзвешенной стоимости, ЛИФО, сплошная идентификация

С) ФИФО , ЛИФО

D)ЛИФО, сплошная идентификация

Е)средневзвешенной стоимости, ЛИФО

47.В отечественной практике формула «нормативная себестоимость +/- отклонения от норм +/- изменения норм» используется для определения

А) фактической себестоимости готовой продукции

В) выявления себестоимости

С) планироваемой себестоимости готовой продукции

D) постоянных затрат

Е)обеспечения себестоимости

48.Как правило, фактическая себестоимость готовой продукции промышленных предприятий определяется

А) ежемесячно

В)квартально

С)полугодие

D)календарный год

Е) ежегодно

Компания запустила в производство 12000 литров исходного сырья по 10 тг за литр. Ожидаемый выход готовой продукции 10000 литров.

49.Себестоимость 1 литра готовой продукции равна

А)12

В)11

С)13

D)15

Е)17

50.Основные нормы затрат –это

А)постоянные, остающимся неизмененными в течение длительного периода

В)переменные,остающимся неизмененными в течение длительного периода

С)переменные,остающимся измененными в течение длительного периода

D)постоянные, остающимся измененными в течение некоторого времени

Е) все ответы верны

51.Идеальные нормы затрат –это

А) минимальные затраты для деятельности в идеальных условиях производства

В)нормы, разработанные с учетом производственной программы

С)нормы, которые зависят от времени

D)нормы, которые зависят от даты

Е) все ответы верны

52.Текущие нормы затрат –это

А) нормы, разработанные с учетом производственной программы

В)превышение стоимости приобретения над нормативной ценой

С)нормы, которые зависят от времени

D)нормы, которые зависят от даты

Е) все ответ верны

53.Причина, вызывающая неблагоприятное отклонение по цене материала

А)превышение стоимости приобретения над нормативной ценой

В)понижение стоимости приобретения над нормативной ценой

С)не качественный материал

D)не правильно оформлен договор

Е) нет верного ответа

54.Формула для определения отклонений по цене материалов

А)(фактическая цена – нормативная цена) × количество закупленного материала

В)( фактический расход материалов – нормативный расход материалов на фактический объем произведенной продукции) × нормативная

С)(фактическая цена + нормативная цена) × количество закупленного материала

D)(фактическая цена *нормативная цена) × количество закупленного материала

Е)(фактическая цена :нормативная цена) × количество закупленного материала

55.Формула ( фактический расход материалов – нормативный расход материалов на фактический объем произведенной продукции) × нормативная цена применяется для определения

А) отклонения по использованию материалов

В)отклонения по использованию труда

С)отклонения по цене .труда (ставке заработной платы)

D)принятия по использованию труда

Е)нет верного ответа

56.Формула: ( фактическое время – нормативное время на выполнение фактического объема работ) × нормативная ставка оплаты труда применяется для определения

А)отклонения по использованию труда

В)отклонения по цене .труда (ставке заработной платы)

С))принятия по цене труда

D)принятия по использованию труда

Е)нет верного ответа

57.Формула:( фактическая ставка оплаты труда – нормативная ставка оплаты труда) × фактически отработанное время применяется для определения

А)отклонения по цене труда (ставке заработной платы)

В)отклонения по использованию труда

С)принятия по цене труда

D)принятия по использованию труда

Е)нет верного ответа

58. Директ - костинг – это

А) способ калькулирования себестоимости продукции с включением только переменных затрат

В)способ калькулирования себестоимости продукции с включением переменных и постоянных затрат

С)способ калькулирования себестоимости продукции с включением только постоянных затрат

D)способ себестоимости продукции с включением только обычных зарат

Е) нет верного ответа

59.Абзорпшн-костинг - костинг – это

А)способ калькулирования себестоимости продукции с включением переменных и постоянных затрат

В)способ калькулирования себестоимости продукции с включением только переменных затрат

С)способ себестоимости продукции включчением только обычных зарат

D)способ калькулирования себестоимости продукции с включением только постоянных затрат

Е) нет верного ответа

60.Совокупные переменные затраты

А) изменяются прямо пропорционально изменению объема производства

В)не зависят от объема производства

С)зависят от объема производства

D)все ответы верны

Е) не изменяются пропорционально

61.Переменные затраты на единицу продукции

А) не зависят от объема производства

В)зависят от изменения объема продаж

С)все ответы верны

D)зависят от объема производства

Е) не зависят от режима

62.Совокупные постоянные расходы

А)не зависят от изменения объема производства

В) зависят от объема производства

С)изменяются прямо пропорционально изменению объема производства

D)все ответы верны

Е) зависят от изменения объема продаж

63.Постоянные расходы на единицу продукции

А) зависят от изменения объема производства

В)изменяются прямо пропорционально изменению объема производства

С)не зависят от объема производства

D)зависят от времени

Е))все ответы верны

64.Дискретные затраты

А)для конкретного периода времени являются постоянными для определенного уровня производства, а в критический момент времени возрастают или уменьшаются

В)для незначительного периода времени

С)для выявления времени производства

D)для уточнения периода времени

Е)нет верного ответа

65.Определить точку безопасности фирмы на основании следующих данных:

|

№ |

Показатели |

Сумма |

|

1 |

Цена реализации единицы продукции |

20-00 |

|

2 |

Сумма переменных издержек на единицу продукции |

12-00 |

|

3 |

Совокупные постоянные расходы |

40 000 |

|

4 |

Выпуск продукции (в ед.) |

6 000 |

А)1 000

В)2 000

С) 1 500

D)3 500

Е)900

66.Какова сумма прибыли будет получена фирмой по следующим данным:

|

№ |

Показатели |

Сумма |

|

1 |

Цена реализации единицы продукции |

100-00 |

|

2 |

Сумма переменных издержек на единицу продукции |

60-00 |

|

3 |

Совокупные постоянные расходы |

38 000-00 |

|

4 |

Текущий объем реализуемой продукции (в ед.) |

5 000 |

А)162 000

В)159000

С)165000

D)155000

Е)160 000

67.Релевантные расходы – это

А) расходы, величина которых зависит от принимаемых управленческих решений

В)приход, величина которых зависит от принимаемых управленческих решений

С)расход, величина которых зависит от указа управленческих решений

D)расходыи которые зависят от решений бухгалтера

Е) все отвеы верны

68.В каком случае фирма будет получать прибыль в течение краткого периода времени при реализации продукции по ценам ниже себестоимости

А)если цена реализации будет выше суммы переменных затрат

В)если цена реализации будет ниже суммы прямых затрат

С)если цена реализации будет средне суммы пременных затрат

D)если цена реализации будет ниже суммы переменных затрат

Е)нет верного ответа

69.Если спрос является ограничивающим фактором, то с целью максимизации прибыли фирма сконцентрирует свои усилия на производстве продукции

А)дающей наибольший маржинальный доход на единицу продукции

В)поддерживать минимальный маржинальный доход

С)дающей наибольший маржинальный доход на единицу ограничивающего фактора

D))дающий средний маржинальный доход на единицу

Е) нет верного ответа

70.Если ограничивающими являются факторы производственного характера, то с целью максимизации прибыли фирма стимулирует производство продукции

А)дающей наибольший маржинальный доход на единицу ограничивающего фактора

В)поддерживать средний маржинальный доход по ранее заключенным контрактам

С)поддерживать минимальный маржинальный доход

D)все ответы верны

Е)дающий средний маржинальный доход на единицу

71.Цена дополнительного контракта должна

А) поддерживать средний маржинальный доход по ранее заключенным контрактам

В)быть своевременно установленной

С)подтверждена руководителем

D)поддерживать минимальный маржинальный доход

Е) все ответы верны

72.Определить сумму вклада на конец второго года при простой процентной ставке по следующим данным:

- сумма первоначального вклада – 20,0 тыс. тг.

- процентная ставка – 15 %

А) 26,0

В)25,7

С)23,0

D)24,8

Е)26,5

73.Определить сумму вклада на конец второго года при сложной процентной ставке по следующим данным:

- сумма первоначального вклада – 45,0 тыс. тг.

- процентная ставка – 10 %

А)26,45

В)27,45

С)28,55

D)26,20

Е)25,42

74.Дисконтирование - это

А)процесс выражения наличных средств, которые должны быть получены в будущем, через текущую стоимость с помощью ставки процента

В)процесс выражения средств, которые должны быть получены

С)средства наличных денег

D)процесс выражения наличных средств, которые должны быть получены в будущем, через интернет

Е)все ответы верны

75.Определить коэффициент дисконтирования для третьего года капиталовложений при процентной ставке 15%

А)0,6575

В)0,6566

С)0,7525

D)0,8563

Е)0,8696

76.Положительная чистая приведенная стоимость говорит о

А)необходимости принять проект капиталовложений

В)необходимо отказаться от проекта

С)принятие оперативного решения

D)снижение капиталовложений

Е)нет верного ответа

77.По формуле: А+[С: (С-Д)] ×(В-А) определяется

А)внутренний коэффициент окупаемости капиталовложений

В)внешний коэффициент окупаемости капиталовложений

С)свободный коэффициент окупаемости капиталовложений

D)нет верного ответа

Е) глобальный коэффициент окупаемости капиталовложений

78.Определить период окупаемости капиталовложений по следующим данным:

первоначальные инвестиции – 6 000,0 тыс. тг

срок действия проекта – 4 года

оценка поступления денежной наличности:

1 год – 1 000,0

2 год – 3 600,0

3 год – 2 800,0

4 год – 4 500,0

процентная ставка – 10 %

А)2,5 года

В)2,7 года

С)4,5 года

D)3,6 года

Е)2 года

79.Учетный коэффициент окупаемости капиталовложений определяется по формуле

А)(средняя прибыль: средняя стоимость инвестиций) × 100%

В)(средняя прибыль* средняя стоимость инвестиций) × 100%

С)(средняя прибыль+ средняя стоимость инвестиций) *100%

D)(средняя прибыль- средняя стоимость инвестиций) × 100%

Е)(средняя прибыль+ средняя стоимость инвестиций) /100%

80.Метод оценки инвестиций – метод окупаемости

А)определяет время, необходимое для поступления денежных средств от вложенного капитала

В)определяет , необходимое для убыток денежных средств от вложенного капитала

С)определяет дату, необходимое для поступления вложенного капитала

D)все ответы верны

Е) все денежные средства компании

81.Определить период окупаемости инвестиций по следующим данным:

Первоначальные инвестиции – 100 000 д.е. Чистые денежные поступления: год 1 – 40 000 д.е., год 2 – 40 000 д.е., год 3 – 30 000 д.е., год 4 – 35 000 д.е., год 5 – 45 000 д.е

А)2,7 года

В)3,5 года

С)2,5 года

D)3,7 года

Е,4 года

82.Определить коэффициент дисконтирования для 4-ого года при стоимости капитала – 20%

А)0,4823

В)0,3825

С)0,4822

D)0,4502

Е)0,5525

83Главная задача управления запасами

А)соблюдение оптимального уровня капиталовложений в запасы

В) следить за запасами

С)контроль запасов

D)все ответы верны

Е) соблюдения фактического уровня

84.Стоимость хранения запасов выражается

А)в тенге

В)в иностранной валюте

С)евро

D)доллар

Е) все ответы верны

85.Задача планирования

А) утверждение того, что фирма желает достигнуть

В)объяснения, что фирма достигла

С)разработка желаний фирмы

D)нет верного ответа

Е)подтверждения договора

86.Виды планирования в зависимости от сроков

А) долгосрочное и краткосрочное

В)на поставленную дату

С)указанных в договорах

D)все ответы верны

Е)поставки

87.Бюджет производства, выраженный в единицах продукции, равен

А) запланированные продажи минус запасы готовой продукции на начало периода плюс запасы готовой продукции на конец периода

В)запланированные продажи плюс запасы готовой продукции на начало периода плюс запасы готовой продукции на конец периода

С)запланированные продажи плюс запасы готовой продукции на начало периода минус запасы готовой продукции на конец периода

D)запланированные продажи минус запасы готовой продукции на конец периода плюс запасы готовой продукции на начало периода

Е)запланированные продажи плюс запасы готовой продукции на конец периода плюс запасы готовой продукции на начало периода

88Вид бюджета, который остается неизменным при любых операционных и финансовых изменениях

А) статичный бюджет

В)оперативный бюджет

С)основной бюджет

D)единый бюджет

Е)не правильного ответа

89.Вид бюджета, который изменяется в зависимости от фактического уровня производства

А)гибкий бюджет

В)прямой бюджет

С)основной бюджет

D)твердый бюджет

Е)нет верного ответа

90.Статичный бюджет - это

А)вид бюджета, который не изменяется в зависимости от фактического уровня производства

В)вид бюджета, который изменяется в зависимости от фактического уровня производства

С)вид бюджета, который изменяется в зависимости от вида внесения вклада

D)вид бюджета, который не изменяется в зависимости прибыли производства

Е)все ответы верны

91.Гибкий бюджет - это

А)вид бюджета, который изменяется в зависимости от фактического уровня производства

В)вид бюджета, который не изменяется

С)вид бюджета, который изменяется в зависимости от вида внесения вклада

D)вид бюджета, который не изменяется от уровня производства

Е) все ответы верны

92.Смета производства

А) равна реализации плюс запасы готовой продукции на конец месяца минус запасы готовой продукции на начало месяца

В)равна реализации плюс запасы готовой продукции на конец месяца плюс запасы готовой продукции на начало месяца

С)равна реализации минус запасы готовой продукции на конец месяца минус запасы готовой продукции на начало месяца

D)равна реализации плюс запасы готовой продукции на начало месяца минус запасы готовой продукции на конец месяца

Е) нет правильного ответа

93.Положительная чистая приведенная стоимость говорит о

А)принятии проекта капиталовложений

В)отказ проекта капиталовложений

С)разрешения на взносы

D)нет правильного ответа

Е) принятии на поступление ТМЗ

94.Отрицательная чистая приведенная стоимость говорит о

А)необходимости отказаться от проекта капиталовложений

В)необходимости отказаться от работы

С)приходе от проекта капиталовложений

D)нет правильного ответа

Е)необходимости завершить работу над проектом

95.Назначение сметы прибыли

А) смета прибыли дает возможность прогнозировать сумму прибыли (валовой и операционной)

В)смета прибыли дает возможность прогнозировать сумму расходов

С)смета прибыли дает возможность прогнозировать сумму выбытия

D)смета прибыли дает возможность прогнозировать сумму убытков

Е)Нет верного ответа

96Пример ограничивающего фактора производственного характера

А)недостаток квалифицированной рабочей силы

В)недостаток квалифицированной управленческой силы

С)достаток ошибок в работе

D)недостаток кадровой политики

Е)нет верного ответа

97К какой категории затрат следует отнести стоимость материалов, использованных для производства продукции

А) прямые, производственные

В)постоянные производственные

С)повременные ,производственные

D)все ответы верны

Е)косвенные и производственные

98.К какой категории затрат следует отнести стоимость электроэнергии для работы производственного оборудования

А) косвенные, переменные

В)постоянные ,переменные

С)косвенно - прямые

D)нет верного ответа

Е) прямые и постоянные

99.Носители (драйверы) издержек для каждого вида деятельности – это

А)термин, который используется для обозначения событий или усилий, от которых зависит величина затрат на конкретный вид деятельности

В)термин, который используется для обозначения событий

С)термин, который используется для пояснений событий

D)термин, который используется для выявления ошибок

Е)все ответы верны

100.Определение основных видов деятельности, имеющих место в компании – это

А) структурная ступень АВС-системы

В)подразделительная ступень

С)основная ступень системы

D)нет верного ответа

Е)средней ступени системы

101.В каком году экономистами Купером и Капланом был разработан учет затрат по функциям

А)1988

В)1985

С)1989

D)1982

Е)1990

102.Цель второй ступени в системе функциональной калькуляции

А) создание центра затрат для каждого вида деятельности

В)создание центра затрат для отдельного вида деятельности

С)создание центра затрат для одного вида деятельности

D)нет верного ответа

Е)создание центра затрат для нескольких видов деятельности

103.Система, которая предполагает, что затраты вызваны видом деятельности – это

А) система функциональной калькуляции себестоимости (АВС-система)

В)система функциональной оперативной себестоимости

С)система функциональной себестоимости

D)нет верного ответа

Е)система ,включая расходы предприятия

104.Чтобы управлять затратами более эффективно, организации, использующие функциональную калькуляцию, составляют сметы

А) на основе видов деятельности

В) на основе видов управления

С)видами деятельности и управления

D)все ответы верны

Е) на основе видов разделения труда

105.Главная задача управления запасами

А)соблюдение оптимального уровня капиталовложений в запасы

В)соблюдение постоянного уровня капиталовложений в запасы

С)соблюдение переменного уровня капиталовложений в запасы

D)нет верного ответа

Е)соблюдение оптимального уровня запасов

106.Стоимость хранения запасов выражается

А)в тенге

В)в рублях

С)в евро

D)нет правильного ответа

Е) иностранной валюте

107.Определить интервал между двумя следующими друг за другом заказами по следующим данным:

- число рабочих дней в году - 260

- число заказов - 20

А) 13

В)15

С)11

D)16

Е)10

108.По какой формуле определяется оптимальный размер заказа

А)√ 2 × годовая потребность в запасах × стоимость выполнения 1 заказа : затраты на хранение единицы запаса

В)√ 3 × годовая потребность в запасах + стоимость выполнения 1 заказа : затраты на хранение единицы запаса

С)√ 2 × годовая потребность в запасах × стоимость выполнения 1 заказа + затраты на хранение единицы запаса

D)√ 4× годовая потребность в запасах × стоимость выполнения 1 заказа - затраты на хранение единицы запаса

Е)√ 3 × годовая потребность в запасах × стоимость выполнения 1 заказа + затраты на хранение единицы запаса

109.Число заказов, подлежащих размещению в течение года, определяется по формуле

А)годовая потребность в запасах : оптимальный размер заказа

В) оптимальный размер заказа-годовая потребность в запасах

С)годовая потребность в запасах*оптимальный размер заказа

D)оптимальный размер заказа+годовая потребность в запасах

Е)годовая потребность в запасах+оптимальный размер заказа

110.Стоимость хранения запасов зависит от

А) объема ценностей на складе

В ценности на складе

С)выпуск на склад

D)нет верного ответа

Е)даты приобретения

111.Определить сумму общих затрат, связанных с выполнением заказа и хранением запасов, если известно, что:

- затраты на хранение 1 единицы запаса – 1 тг.,

- стоимость выполнения 1 заказа – 7 тг.,

- число заказов – 50,

- оптимальный размер заказа – 500 единиц

А)600

В)700

С)650

D)752

Е)800

112.В чем, обычно, выражается стоимость выполнения заказа

А)в сумме на 1 заказ

В)в сумме на 2 заказ

С)в сумме на 3 заказа

D)в сумме на 4 заказа

Е) нет верного ответа

113.Имеются данные по расходам, связанным с запасами:

- закупочная цена 1 единицы материала – 28 у.е.,

- расходы на перевозку – 35 у.е. на 1 заказ,

- расходы на размещение заказа – 7 у.е. на 1 заказ,

- расходы по хранению – 15% от закупочной цены материала + 0,4 у.е. за 1 единицу материала,

- годовой спрос – 50 000 единиц.

Определить оптимальный размер заказа

А)956

В)990

С)890

D)870

Е)850

114.При определении времени осуществления заказа необходимо знать

А)время, которое пройдет от момента оформления заказа до момента получения материалов на склад

В)дату, поставки материала

С)где находится материал

D)все ответы верны

Е) время выпуска

115.При определении времени осуществления заказа необходимо располагать информацией о

А)цикле заказа

В)дате заказа

С)поставка заказа

D)все ответы верны

Е)сроках заказа

116.Модель оптимального размера заказа можно использовать для определения

А)размера выпуска в единицах продукции для каждого производственного цикла

В)размера выпуска в единицах продукции

С) выпуска в единицах продукции

D)нет верного ответа

Е)затрат предприятия

117.С помощью чего можно определить оптимальный размер заказа

А)все ответы правильные

В)планирования заказа

С)формирования заказа

D)оптимального заказа

Е) экономические обоснования

118.Для уточнения оптимального размера заказа используют формулу. Что обозначает в этой формуле показатель «А»

А) годовую потребность в запасах

В)ежемесячную потребность в запасах

С)квартальную потребность в запасах

D)нет верного ответа

Е)ежегодно

119.Продукция, получаемая при одновременном комплексном производстве, когда каждый вид продукции имеет самостоятельную цену реализации, называется

А) совместно производимой продукцией

В)раздельно производимой продукцией

С) одно производственной продукции

D-)все ответы верны

Е)несколько производимой продукции

120.Какой метод распределения комплексных издержек между совместно производимыми продуктами характеризуется тем, что затраты распределяются только пропорционально объему производства

А)метод использования натуральных показателей

В)метод чистой стоимости реализации

С))метод личной продажи

D)метод постоянной прибыли

Е)нет верного ответа

121.Метод распределения комплексных издержек между совместно произведенными продуктами характеризуется использованием оценки стоимости реализации в момент продажи называется

А)метод чистой стоимости реализации

В)метод постоянной доли валовой прибыли

С)метод постоянной прибыли

D)метод личной продажи

Е)нет верного ответа

122.Какой метод распределения комплексных издержки между совместно произведенными продуктами распределяет издержки таким образом, чтобы процентная доля в общей валовой прибыли была одинакова для каждого отдельного продукта

А) метод постоянной доли валовой прибыли

В)метод переменной валовой прибыли

С)метод использования валовой прибыли

D)метод накладных расходов прибыли

Е) нет верного ответа

123.Остатки сырья в комплексном производстве, имеющие невысокую цену, называются

А)побочными продуктами

В)нормальными продуктами

С)низкими продуктами

D) нет верного ответа

Е)высокими продуктами

124.Бюджет производства, выраженный в единицах продукции, равен

А) запланированные продажи минус запасы готовой продукции на начало периода плюс запасы готовой продукции на конец периода

В)запланированные продажи плюс запасы готовой продукции на начало периода минус запасы готовой продукции на конец периода

С)запланированные продажи / запасы готовой продукции на начало периода * запасы готовой продукции на конец периода

D)запланированные продажи * запасы готовой продукции на начало периода /запасы готовой продукции на конец периода

Е)запланированные продажи / запасы готовой продукции на начало периода /запасы готовой продукции на конец периода

125.Вид бюджета, который остается неизменным при любых операционных и финансовых изменениях

А)статичный бюджет

В)аналитический бюджет

С)операционный бюджет

D)вспомогательный бюджет

Е) основной бюджет

126.На следующий год компания запланировала продажу 20 000 единиц готовой продукции, запасы незавершенного производства на конец периода в 1 000 единиц и запасы незавершенного производства на начало периода в 600 единиц. Все остальные запасы равны нулю. Сколько единиц готовой продукции должно быть произведено

А) 20 400

В)20 500

С)22 600

D)23 400

Е) 21 500

127.Информация об операциях компании за месяц

|

Показатели |

Сумма |

|

|

на начало месяца |

на конец месяца |

|

|

1. Сырье и материалы |

10000 |

5000 |

|

2.Незавершенное производства |

15000 |

20000 |

|

3.Готовая продукция |

312000 |

25000 |

дополнительная информация:

приобретены материалы за месяц –400000-00

оплата труда производственных рабочих –350000-00

часовая тарифная ставка оплаты труда производственных рабочих –100-00

ставка распределения накладных расходов –150 тенге на час труда производственных рабочих

Определить фактическую себестоимость продукции, произведённой в течение месяца

А)1275000

В)1285000

С)1300000

D)1290000

Е)1220000

128.Информация об операциях компании за месяц

|

Показатели |

Сумма |

|

|

на начало месяца |

на конец месяца |

|

|

1. Сырье и материалы |

10000 |

5000 |

|

2.Незавершенное производства |

15000 |

20000 |

|

3.Готовая продукция |

312000 |

25000 |

Дополнительная информация:

-приобретены материалы за месяц –400000-00

-оплата труда производственных рабочих –350000-00

-часовая тарифная ставка оплаты труда производственных рабочих –100-00

-ставка распределения накладных расходов –150 тенге на час труда производственных рабочих

Определить фактическую себестоимость реализованной продукции

А)1562000

В)1570000

С)1600000

D)1582000

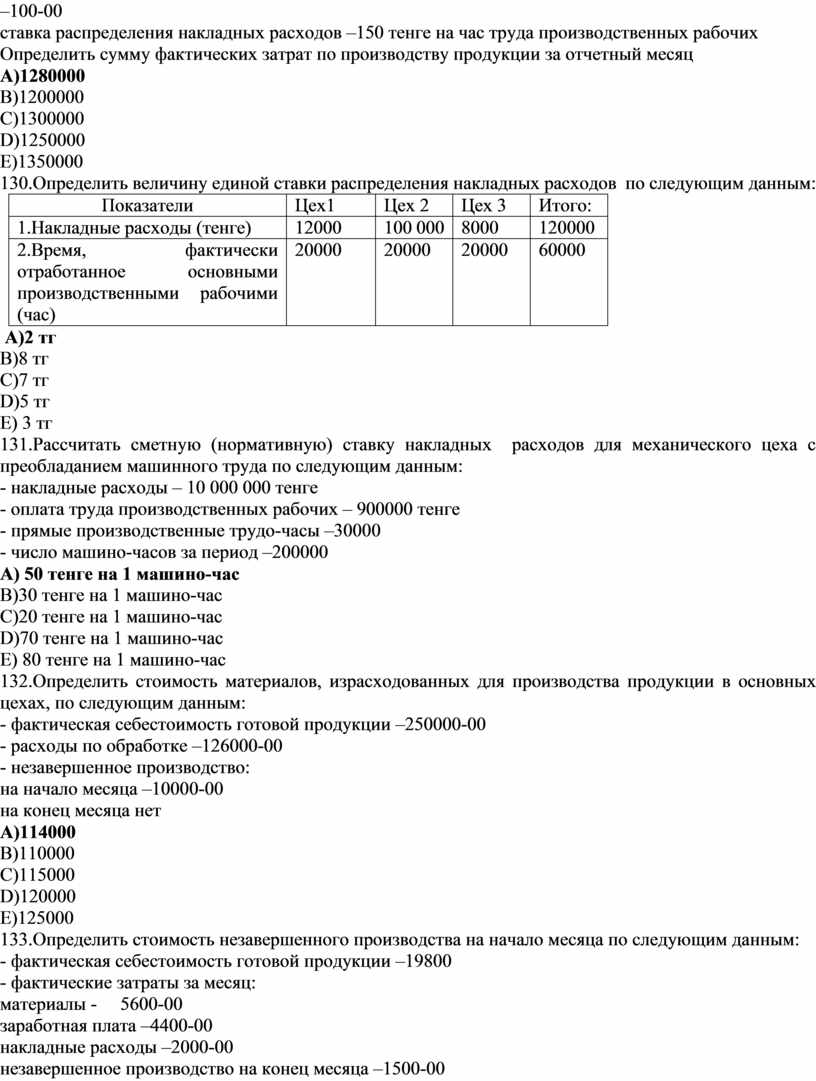

Е)1562000

129.Информация об операциях компании за месяц

|

Показатели |

Сумма |

|

|

на начало месяца |

на конец месяца |

|

|

1. Сырье и материалы |

10000 |

5000 |

|

2.Незавершенное производства |

15000 |

20000 |

|

3.Готовая продукция |

312000 |

25000 |

Дополнительная информация:

-приобретены материалы за месяц –400000-00

-оплата труда производственных рабочих –350000-00

-часовая тарифная ставка оплаты труда производственных рабочих

–100-00

ставка распределения накладных расходов –150 тенге на час труда производственных рабочих

Определить сумму фактических затрат по производству продукции за отчетный месяц

А)1280000

В)1200000

С)1300000

D)1250000

Е)1350000

130.Определить величину единой ставки распределения накладных расходов по следующим данным:

|

Показатели |

Цех1 |

Цех 2 |

Цех 3 |

Итого: |

|

1.Накладные расходы (тенге) |

12000 |

100 000 |

8000 |

120000 |

|

2.Время, фактически отработанное основными производственными рабочими (час) |

20000 |

20000 |

20000 |

60000 |

А)2 тг

В)8 тг

С)7 тг

D)5 тг

Е) 3 тг

131.Рассчитать сметную (нормативную) ставку накладных расходов для механического цеха с преобладанием машинного труда по следующим данным:

- накладные расходы – 10 000 000 тенге

- оплата труда производственных рабочих – 900000 тенге

- прямые производственные трудо-часы –30000

- число машино-часов за период –200000

А) 50 тенге на 1 машино-час

В)30 тенге на 1 машино-час

С)20 тенге на 1 машино-час

D)70 тенге на 1 машино-час

Е) 80 тенге на 1 машино-час

132.Определить стоимость материалов, израсходованных для производства продукции в основных цехах, по следующим данным:

- фактическая себестоимость готовой продукции –250000-00

- расходы по обработке –126000-00

- незавершенное производство:

на начало месяца –10000-00

на конец месяца нет

А)114000

В)110000

С)115000

D)120000

Е)125000

133.Определить стоимость незавершенного производства на начало месяца по следующим данным:

- фактическая себестоимость готовой продукции –19800

- фактические затраты за месяц:

материалы - 5600-00

заработная плата –4400-00

накладные расходы –2000-00

незавершенное производство на конец месяца –1500-00

А)9300

В)9500

С)8500

D)8600

Е)9700

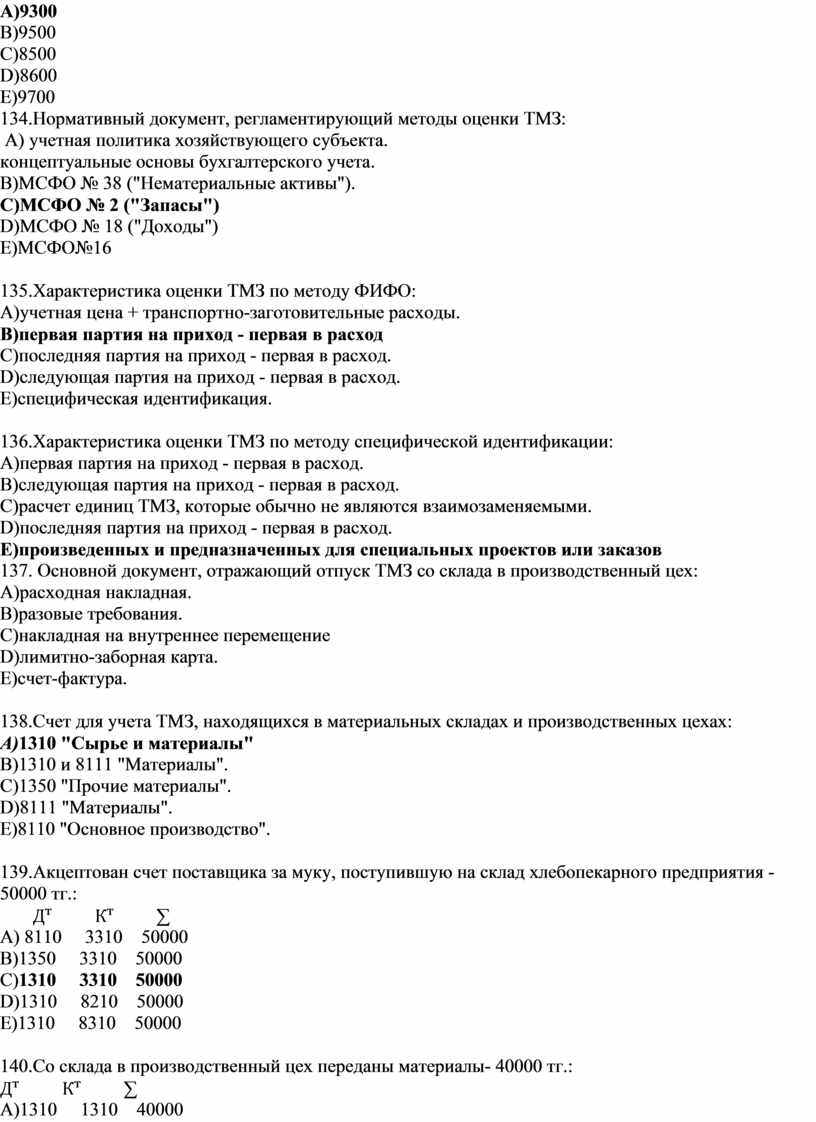

134.Нормативный документ, регламентирующий методы оценки ТМЗ:

А) учетная политика хозяйствующего субъекта.

концептуальные основы бухгалтерского учета.

В)МСФО № 38 ("Нематериальные активы").

С)МСФО № 2 ("Запасы")

D)МСФО № 18 ("Доходы")

Е)МСФО№16

135.Характеристика оценки ТМЗ по методу ФИФО:

А)учетная цена + транспортно-заготовительные расходы.

В)первая партия на приход - первая в расход

С)последняя партия на приход - первая в расход.

D)следующая партия на приход - первая в расход.

Е)специфическая идентификация.

136.Характеристика оценки ТМЗ по методу специфической идентификации:

А)первая партия на приход - первая в расход.

В)следующая партия на приход - первая в расход.

С)расчет единиц ТМЗ, которые обычно не являются взаимозаменяемыми.

D)последняя партия на приход - первая в расход.

Е)произведенных и предназначенных для специальных проектов или заказов

137. Основной документ, отражающий отпуск ТМЗ со склада в производственный цех:

А)расходная накладная.

В)разовые требования.

С)накладная на внутреннее перемещение

D)лимитно-заборная карта.

Е)счет-фактура.

138.Счет для учета ТМЗ, находящихся в материальных складах и производственных цехах:

А)1310 "Сырье и материалы"

В)1310 и 8111 "Материалы".

С)1350 "Прочие материалы".

D)8111 "Материалы".

Е)8110 "Основное производство".

139.Акцептован счет поставщика за муку, поступившую на склад хлебопекарного предприятия - 50000 тг.:

![]()

![]() ∑

∑

А) 8110 3310 50000

В)1350 3310 50000

С)1310 3310 50000

D)1310 8210 50000

Е)1310 8310 50000

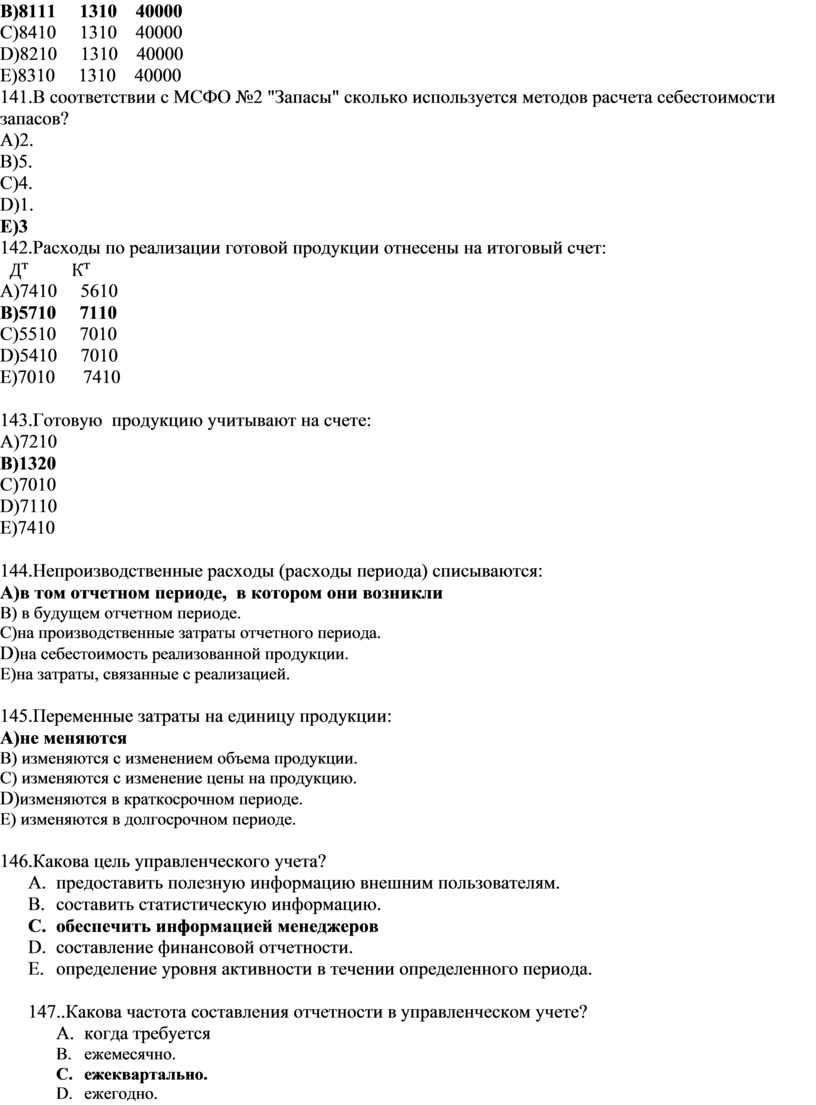

140.Со склада в производственный цех переданы материалы- 40000 тг.:

![]()

![]() ∑

∑

А)1310 1310 40000

В)8111 1310 40000

С)8410 1310 40000

D)8210 1310 40000

Е)8310 1310 40000

141.В соответствии с МСФО №2 "Запасы" сколько используется методов расчета себестоимости запасов?

А)2.

В)5.

С)4.

D)1.

Е)3

142.Расходы по реализации готовой продукции отнесены на итоговый счет:

![]()

![]()

А)7410 5610

В)5710 7110

С)5510 7010

D)5410 7010

Е)7010 7410

143.Готовую продукцию учитывают на счете:

А)7210

В)1320

С)7010

D)7110

Е)7410

144.Непроизводственные расходы (расходы периода) списываются:

А)в том отчетном периоде, в котором они возникли

В) в будущем отчетном периоде.

С)на производственные затраты отчетного периода.

D)на себестоимость реализованной продукции.

Е)на затраты, связанные с реализацией.

145.Переменные затраты на единицу продукции:

А)не меняются

В) изменяются с изменением объема продукции.

С) изменяются с изменение цены на продукцию.

D)изменяются в краткосрочном периоде.

Е) изменяются в долгосрочном периоде.

146.Какова цель управленческого учета?

147..Какова частота составления отчетности в управленческом учете?

A. когда требуется

B. ежемесячно.

C. ежеквартально.

D. ежегодно.

E. периодически.

148.В зависимости от способов включения в себестоимость отдельных видов продукции, затраты подразделяются на:

149.Непроизводственные расходы (расходы периода) списываются:

A. в том отчетном периоде, в котором они возникли

B. в будущем отчетном периоде.

C. на производственные затраты отчетного периода.

D. на себестоимость реализованной продукции.

E. на затраты, связанные с реализацией.

150..Переменные затраты на единицу продукции:

A. не меняются

B. изменяются с изменением объема продукции.

C. изменяются с изменение цены на продукцию.

D. изменяются в краткосрочном периоде.

E. изменяются в долгосрочном периоде.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.