Поделиться

Публикация является частью публикации:

|

Вариант 1

1. Новый типовой план счетов бухгалтерского учета введен в действие |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)1 января 2008 года |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

b)1 января 2002 года |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

c)1 января 1999 года |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)1 января 1997 года |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Закон " О бухгалтерском учете и финансовой отчетности" имеет |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)две главы |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

b)шесть глав |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

c)четыре главы |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)пять глав |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Учетная политика хозяйствующего субъекта разрабатывается согласно МСФО |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)№14 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

b)№12 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

c)№11 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

d)№8 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Основным документом ,определяющим систему налогооблажения, является: |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) бюджетный кодекс |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

b) нормативный документ |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

c) сборник законодательных актов |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Декларация по единому земельному налогу представляется в налоговое управление: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

а)1 раз в год до 1 июля текущего года |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) 1 раз в год до 1 июня |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

c) не позднее 31 марта года, следующего за отчетным |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) не позднее 1 июля года, следующего за отчетным. |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6.Корпоративный подоходный налог поступает в |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)местный бюджет |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

b)размере 50% в республиканский бюджет и 50% в местный бюджет |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в)в республиканский и местный в соотношении 20 и 80 % соответственно |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)республиканский бюджет |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7.Принципы ведения бухгалтерского учёта изложены в |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)законе "О бухгалтерском учёте" |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b)законе "О банкротстве" |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c)законе "О труде в РК" |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)кодексе "О налогах" |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8. По объему и содержанию учетные регистры делятся на: |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) хронологические,систематические,комбинированные |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) линейные,многографные,шахматные и комбинированные |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

c)синтетические,аналитические и комбинированные |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) аналитические и комбинированные |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

9 . Что означает бухгалтерская запись Дт 1010 – Кт 1252 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) выдан подотчетный аванс из кассы; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) получены в кассу деньги от подотчетных лиц; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) перечислено с расчетного счета поставщикам; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) возврат неиспользованной суммы аванса; |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10. На каком счете ведется учет расходов по процентам |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) 1010-1050; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) 7210; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) 7310; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) 7700; |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

11. Из скольких разделов состоит план счетов бухгалтерского учета по МСФО |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) 8; |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) 11; |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) 10; |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) 7; |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

12. К оборотным средствам следует отнести: |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) машины; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) лицензии; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) здания; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) запасные части; |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13. К дебиторской задолженности относится: |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) задолженность банку по ссуде; |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) задолженность поставщикам; |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) задолженность подотчетных лиц; |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) задолженность рабочим по оплате труда; |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14. Актив баланса имеет количество разделов: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) 1; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) 2; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) 5; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) 3; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

15. Пассив баланса имеет количество разделов: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) 1; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) 2; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) 5; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) 3; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16. денежные средства в кассе учитываются на счете |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)1010 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

b)1040 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

c)1140 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)1250 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

17. Краткосрочная дебиторская задолженность покупателей и заказчиков учитывается |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a)1250 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

b)1240 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

c)1310 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

d)1210 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

18. Доверенность на получение товаров составляется в: |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

а) В 2 экземплярах |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в) В 3 экземплярах |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

с) В 5 экземплярах |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) В 1 экземпляре |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

19. Журнал - ордер №2 предназначен для счета: |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

а) 1010 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в) 3310 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

с) 1250 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) 1030 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20. К источникам собственных средств относятся: |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Уставный капитал; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Кредиты банка; |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) Задолженность по оплате труда рабочим; |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) Задолженность в бюджет по налогам; |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

21. К основным средствам относятся: |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

а) Сырье и материалы; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Готовая продукция; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

c) Здания и сооружения; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

d) Топливо; |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

22. Задолженность по оплате труда работникам – это ….. |

|

|

|

|

|

|||||||||||||||||||||||||||

|

a) Средства в расчетах; |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

b)Денежные средства; |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

c) Обязательства по расчетам; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

d) Собственные источники хозяйственных средств; |

|

|

|

|

|

|

||||||||||||||||||||||||||

|

23. К кредиторской задолженности относится : |

|

|

|

|

|

|

||||||||||||||||||||||||||

|

a)Задолженность покупателей ; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

b) Задолженность поставщикам; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

c) Задолженность акционеров; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

d). Денежные средства в кассе; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

24. К оборотным средствам следует отнести: |

|

|

|

|

|

|

||||||||||||||||||||||||||

|

a) Машины; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

b) Лицензии; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

c) Здания ; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

d) Запасные части; |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

25. К дебиторской задолженности относится: |

|

|

|

|

|

|

||||||||||||||||||||||||||

|

a) Задолженность банку по ссуде; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

b) Задолженность поставщикам; |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

c) Задолженность подотчетных лиц; |

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

d) Задолженность рабочим по оплате труда; |

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

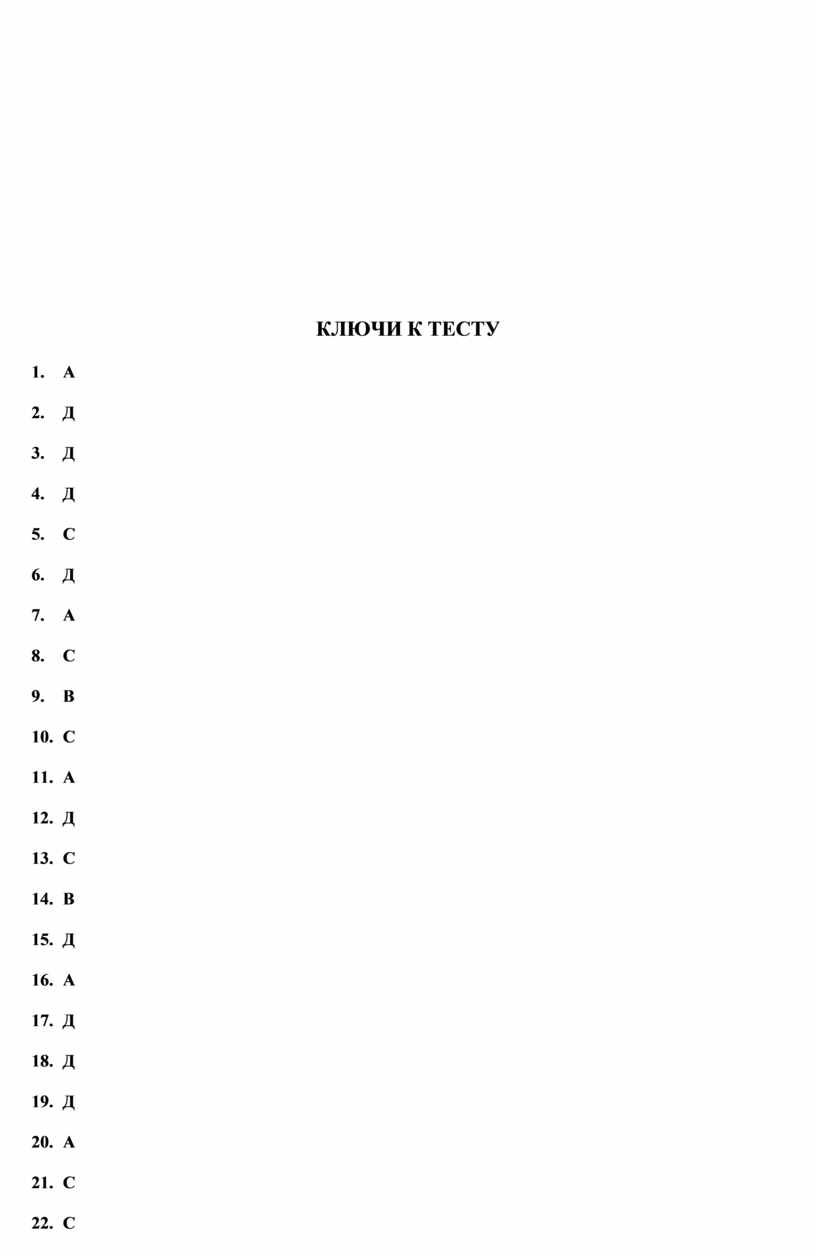

КЛЮЧИ К ТЕСТУ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.